¡Descarga econometria t3 y más Apuntes en PDF de Econometría solo en Docsity!

Econometria III

Tema 3. Models Din‡mics

Josep LluÌs Carrion-i-Silvestre

Universitat de Barcelona

Octubre 2013

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 1 / 80

Peculiaritats de la modelitzaciÛ amb dades temporals

La modelitzaciÛ economËtrica tradicional es fonamenta en una sËrie de supÚsits que poden ser q¸estionats quan la relaciÛ entre les variables Ès din‡mica. Aquests supÚsits sÛn: Es coneix quines sÛn les variables a ometre. Implica la imposiciÛ de

restriccions de nul�litat. No obstant aixÚ, a la pr‡ctica:

(^1) La Teoria EconÚmica no informa de la relaciÛ precisa que es dÛna entre les variables (^2) Els conceptes deÖnits a nivell teÚric no tenen perquË trobar una contrapartida exacta en termes de variable realment observada (Ès mesura la renda permanent? i líhabilitat dels treballadors?)

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 2 / 80

Peculiaritats de la modelitzaciÛ amb dades temporals

Se suposa que hi ha estabilitat paramËtrica respecte: (1) el temps i (2) el nivell de les variables. No obstant aixÚ: (^1) Es poden produir shocks que afectin les relacions entre les variables (canvis en les preferËncies dels agents, nivell de desenvolupament tecnolÚgic, etc...) (^2) CrÌtica de Lucas: els par‡metres estimats dels models no tenen perquË romandre estables davant canvis en els nivells de les variables ñ els agents poden reaccionar de manera diferent a un increment de renda segons quin sigui el seu nivell de renda

Peculiaritats de la modelitzaciÛ amb dades temporals

Se suposa que es coneix perfectament la direcciÛ en quË es dÛna la causalitat entre les variables (el tipus díinterËs explica la demanda de diners, o Ès la demanda de diners la que determina el tipus díinterËs?) No es considera la no estacionarietat (en sentit dËbil, de segon ordre o en covari‡ncies) de les variables que entren a formar part del model. (^1) No obstant aixÚ, les an‡lisis fetes a partir dels 80 mostren com la majoria de les variables econÚmiques presenten trets caracterÌstics que indiquen que no sÛn estacion‡ries Es disposa díun model teÚric: Ès possible veriÖcar els fets, perÚ no seleccionar entre varis models. CrÌtica sobre líaplicaciÛ del criteri de maximitzaciÛ de líR^2

Perills a líhora de seleccionar un model economËtric

Lí˙s dels instruments de validaciÛ de les especiÖcacions economËtriques en líentorn dels models din‡mics tÈ associat una sËrie de perills: Mineria de dades (desgastament de la informaciÛ estadÌstica) (^1) EstratËgia de prova-error: disponibilitat díuna base de dades sobre la qual es realitzaran diferents estimacions Öns trobar el millor model 2 ReáexiÛ: Existeix un model veritable? 3 Criteris habituals: "R^2 i seleccionar els regressors amb els ˆ β mÈs signiÖcatius

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 5 / 80

Perills a líhora de seleccionar un model economËtric

Problemes: La realitzaciÛ de contrastos seq¸encials implica una modiÖcaciÛ del nivell de signiÖcaciÛ amb quË síacaba treballant. Exemple: suposem que tenim tres variables yt (endÚgena), x 1 t i x 2 t (dues possibles explicatives, ortogonals entre sÌ). Un primer model seria:

yt = α 0 + α 1 x 1 t + ut ,

a on el contrast de H 0 : α 1 es fa al 5% de signiÖcaciÛ. Tenim, perÚ, un segon model:

yt = β 0 + β 1 x 2 t + vt.

El contrast de la hipÚtesi H 0 : α 1 es fa al 5% de signiÖcaciÛ, perÚ en el cas de RH 0 , el nivell de signiÖcaciÛ de la hipÚtesi H 0 : β 1 no Ès el 5%, sinÛ

1 � ( 1 � 0. 05 )^2

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 6 / 80

Perills a líhora de seleccionar un model economËtric

Raonament (incomplet): Es podria pensar que el mÈs adequat Ès especiÖcar la relaciÛ exacta sense fer cap contrast seq¸encial, perÚ es coneix exactament la relaciÛ que es dÛna entre les variables en cada moment del temps?

SoluciÛ (compromÌs): Com que no es pot conËixer amb exactitud, líanalista ha de basar el seu treball en: (^1) Plantejaments dels models de Teoria EconÚmica (^2) Aplicar líinstrumental economËtric per trobar una especiÖcaciÛ adequada, perÚ sent coneixedors de les limitacions

Perills a líhora de seleccionar un model economËtric

MaximitzaciÛ de líR^2 :

R^2 = 1 �

SQE

SQT

σ^2 u σ^2 y

T � k

T � 1

Com sabem que en ∆k ) rSQE ) ∆R^2 , perÚ es perden graus de

llibertat. CorrecciÛ proposada:

R^ ¯^2 = 1 � SQE^ /T^ �^ k

SQT /T � 1

T � 1

T � k

1 � R^2

JustiÖcaciÛ dels models din‡mics

La realitat econÚmica indica que les mesures o decisions que prenen els agents tenen repercussions sobre diferents perÌodes de temps. Exemples: (^1) El consum depËn dels h‡bits adquirits en el passat (^2) Variacions en el tipus díinterËs provoquen modiÖcacions en líestratËgia inversora (^3) La capacitat productiva díuna empresa no tÈ perquË adaptar-se immediatament (friccions en el sistema) (^4) Adaptacions de les economies europees als requisits establerts en el tractat de Maastricht

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 13 / 80

JustiÖcaciÛ dels models din‡mics

Hi ha v‡ries vies per introduir dinamicitat en la regressiÛ: 1 Incloure una tendËncia determinista entre els regressors 2 EspeciÖcaciÛ de variables desfasades en el temps (xt , xt � 1 , ..., xt �j ) 3 Estructura ARMA en la pertorbaciÛ del model La dinamicitat implica líexistËncia de relacions no exclusivament contempor‡nia entre variables:

yt = f (xt , xt � 1 , ..., xt �j ) + ut ,

relacions que ens permet distingir entre: 1 Efectes de curt termini 2 Efectes de llarg termini (equilibri) La condiciÛ que ha de complir el model Ès la condiciÛ díestabilitat

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 14 / 80

Tipologia de models din‡mics

Distingirem ìtresî tipus de models: (^1) Models de Retards DistribuÔts, RD(r) (^2) Models Autoregressius, AR(s) (^3) Models ARMAX(s,r,p,q): Autoregressius, de Retards DistribuÔts amb pertorbaciÛ ARMA

Models de Retards DistribuÔts, RD(r)

La relaciÛ entre la variable endÚgena i exÚgenes no es dÛna nomÈs contempor‡niament sinÛ que tambÈ en perÌodes previs. La formulaciÛ general del model Ès:

yt = μ + β 0 xt + β 1 xt � 1 +... + β r xt �r +... + ε t.

β 0 , β 1 ,... β r ,... mesuren els efectes que es produeixen en cada moment del temps.

El nombre de retards pot ser Önit (r < ∞) o inÖnit

Pot haver mÈs díuna variable explicativa. Ex: Model RD(r 1 , r 2 ) :

yt = μ + β 0 x 1 ,t + β 1 x 1 ,t � 1 +... + β r 1 x 1 ,t �r 1

+ δ 0 x 2 ,t + δ 1 x 2 ,t � 1 +... + δ r 2 x 2 ,t �r 2 + ε t.

Models Autoregressius, AR(s)

La variable endÚgena ve explicada per variables predeterminades:

yt = μ + α 1 yt � 1 +... + α s yt �s + ε t.

Tenim retards de líendÚgena (yt �j ; j = 1 ,... , s)

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 17 / 80

Models Autoregressius i de Retards DistribuÔts AD(s,r)

En general els models din‡mics poden presentar-se com a fruit de la combinaciÛ dels dos models anteriors, pel que una variable yt vindria descrita per:

yt = μ + β 0 xt + β 1 xt � 1 +... + β r xt �r

+ α 1 yt � 1 +... + α s yt �s + ε t.

No obstant aixÚ, el terme de pertorbaciÛ no tÈ perquË ser ε t � iid.

Líincompliment díaquest supÚsit pot venir donat pel fet que

ε t � ARMA(p, q).

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 18 / 80

Models ARMAX(s,r,p,q)

Síennieren les especiÖcacions anteriors:

ARMAX=AD(s,r)+MA(∞).

En termes formals:

yt = μ + β 0 xt + β 1 xt � 1 +... + β r xt �r

+ α 1 yt � 1 +... + α s yt �s + ut ,

ut = φ 1 ut � 1 +... + φ p ut �p

+ ε t + θ 1 ε t � 1 +... + θ q ε t �q ,

ε t � iid,

Models ARMAX(s,r,p,q)

Expressat en termes de polinomis de retards (polinomis en L) com:

α s (L) yt = μ + β r (L) xt + ut ,

φ p (L) ut = θ q (L) ε t ,

ε t � iid.

a on

α s (L) = ( 1 � α 1 L �... � α s Ls^ )

β r (L) = ( β 0 + β 1 L +... + β r Lr^ )

φ p (L) =

1 � φ 1 L �... � φ p Lp^

θ q (L) = ( 1 + θ 1 L +... + θ q Lq^ )

Multiplicador díimpacte

AixÌ el multiplicador díimpacte Ès líefecte contemporani que tÈ un canvi en la variable exÚgena sobre la variable endÚgena:

m 0 = ∂ yt

∂ xt

= d 0.

m 0 tÈ una interpretaciÛ en termes díefecte a curt termini.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 25 / 80

Multiplicador díimpacte

Exemple: Sigui el model AD(2,0) amb A 2 (L) =

1 � 0. 8 L + 0. 15 L^2

yt = 2 xt + 0. 8 yt � 1 � 0. 15 yt � 2 + ε t.

El polinomi D∞ (L) síobtÈ en expressar el model de manera que la variable

endÚgena vingui explicada ˙nicament en termes de variables exÚgenes:

yt =

( 1 � 0. 8 L + 0. 15 L^2 )

xt +

( 1 � 0. 8 L + 0. 15 L^2 )

ε t.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 26 / 80

Multiplicador díimpacte

Ara

D∞ (L) = 2

( 1 � 0. 8 L + 0. 15 L^2 )

Com D∞ (L) = d 0 + d 1 L + d 2 L^2 + d 3 L^3 +.. ., llavors

( 1 � 0. 8 L + 0. 15 L^2 ) =^ d^0 +^ d^1 L^ +^ d^2 L

2 + d 3 L 3 +...

que operant proporciona:

1 � 0. 8 L + 0. 15 L^2

d 0 + d 1 L + d 2 L^2 + d 3 L^3 +...

d 0 + d 1 L + d 2 L^2 + d 3 L^3 +...

d 0 L + d 1 L^2 + d 2 L^3 + d 3 L^4 +...

d 0 L^2 + d 1 L^3 + d 2 L^4 + d 3 L^5 +...

Multiplicador díimpacte

Agrupant termes:

2 = d 0 + (d 1 � 0. 8 d 0 ) L + (d 2 � 0. 8 d 1 + 0. 15 d 0 ) L^2

+ (d 3 � 0. 8 d 2 + 0. 15 d 1 ) L^3 +... ,

de manera que per igualaciÛ a banda i banda de la igualtat dels coeÖcients associats a cada retard síobtÈ:

d 0 = 2

d 1 � 0. 8 d 0 = 0 ) d 1 = 1. 6

(d 2 � 0. 8 d 1 + 0. 15 d 0 ) = 0 ) d 2 = 0. 98

(d 3 � 0. 8 d 2 + 0. 15 d 1 ) = 0 ) d 3 = 0. 544

En aquest cas el multiplicador díimpacte Ès:

m 0 = 2.

Multiplicador intermig díordre s

Aquests multiplicadors recullen líefecte sobre líendÚgena davant un canvi

en les exÚgnes un cop han passat s perÌodes (t! t + s). Aquests

multiplicadors es poden calcular f‡cilment a partir de (2). El multiplicador intermig díordre 1 seria:

m 1 =

∂ yt + 1 ∂ xt

∂ yt ∂ xt � 1

= d 1 ,

el multiplicador intermig díordre 2 seria:

m 2 = ∂ yt^ +^2

∂ xt

= ∂ yt

∂ xt � 2

= d 2.

En general, el multiplicador intermig díordre s seria:

ms =

∂ yt +s ∂ xt

∂ yt ∂ xt �s

= ds ,

amb s = 1 , 2 ,... ∞.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 29 / 80

Multiplicador intermig díordre s

Exemple: Ara es poden calcular els multiplicador intermigs del model AD(2,0) de líapartat anterior com segueix a continuaciÛ: Multiplicador intermig díordre 1:

m 1 = 1. 6 ,

multiplicador intermig díordre 2:

m 2 = 0. 98 ,

multiplicador intermig díordre 3:

m 3 = 0. 544 ,

i aixÌ successivament pels diferents valors dís, s = 1 , 2 ,... ∞.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 30 / 80

Multiplicador total

Aquest multiplicador mesura líefecte total que tÈ un canvi en les exÚgenes sobre la variable endÚgena un cop síhan produÔt tots els ajustos. En termes formals:

mT =

∞

j = 0

mj

= Br^ (^1 )

As ( 1 )

= D ( 1 ).

La interpretaciÛ dímT Ès la de quantiÖcar líefecte a llarg termini que tÈ un canvi en x sobre y.

Multiplicador total

Exemple: mT en el model AD(2,0) síobtÈ com

mT = 2 + 1. 6 + 0. 98 + 0. 544 +...

Retard medi‡

QuantiÖca el nombre de perÌodes que han de transcÛrrer per tal que es produeixi el 50% de líefecte (el 50% de mT ).

Exemple: pel model AD(2,0) tenim la seg¸ent distribuciÛ de líefecte

Retard: 0 1 2 3... mars : 0. 35 0. 63 0 .801 5 0 .896 7

de manera que el 50% de líefecte total es produir‡ entre t = 0 i t = 1. El

que es fa es distribuir de manera proporcional el canvi que experimenta líendÚgena, de manera que el 50% de líefecte total es produir‡ en el retard:

0 + 0.^5 �^0.^35

Ès a dir, a 0.53571 retards.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 37 / 80

Retard mitj‡

Compren tot allÚ que no es produeix immediatament respecte del desequilibri en cada moment del temps. Aquest retard es deÖneix com:

RM =

∑∞ j = 1 j mj mT

D^0 ( 1 )

D ( 1 )

B^0 ( 1 )

B ( 1 )

A^0 ( 1 )

A ( 1 )

on D^0 ( 1 ), B^0 ( 1 ) i A^0 ( 1 ) representen la primera derivada dels polinomis

D∞ (L), β r (L) i As (L) respecte L i avaluada a L = 1.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 38 / 80

Retard mitj‡

Exemple: pel model AD(2,0) tenim Br (L) = 2, de manera que

B^0 (L) = 0

B^0 ( 1 ) = 0

Díaltra banda, Br ( 1 ) = 2. Pel que fa a As (L) =

1 � 0. 8 L + 0. 15 L^2

A s^0 (L) = � 0. 8 + 2 � 0. 15 L

A^0 s ( 1 ) = � 0. 8 + 2 � 0. 15 = � 0. 5

AixÌ,

RM = 0

� �^0.^5

An‡lisi de líestabilitat

Al llarg del tema síha introduÔt el concepte díestabilitat díun model de manera informal, associant aquesta nociÛ a la idea de la propietat que presenta la variable endÚgena de retornar cap al seu valor díequilibri un cop síhan produÔt tots els ajustos. Per tant, el model ser‡ estable si, un cop síha produÔt un shock que ens allunya de líequilibri, la variable presenta una tendËncia a retornar cap el seu valor díequilibri.

An‡lisi de líestabilitat

Suposem un model AD(1,0):

yt = μ + α yt � 1 + β xt + ε t ,

que es pot expressar en termes díun model RD(∞) com:

yt = ( 1 � α L)�^1 μ + β ( 1 � α L)�^1 xt + ( 1 � α L)�^1 ε t

xt + α xt � 1 + α^2 xt � 2 + α^3 xt � 3 +...

+ ε t + αε t � 1 + α^2 ε t � 2 + α ε t � 3 +...

amb una pertorbaciÛ MA(∞). Un model din‡mic Ès estable si mT < ∞,

fet que en aquest cas implicar‡ j α j < 1, ja que díaquesta manera la

contribuciÛ molt allunyada díun canvi en xt o en ε t no afectar‡ la variable y.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 41 / 80

An‡lisi de líestabilitat

En termes formals, el model ser‡ estable sempre i quan el polinomi autoregressiu sigui estacionari, Ès a dir, el mÚdul de les seves arrels sigui major que la unitat (estiguin fora del cercle de radi unitat):

8 jLi j > 1

Exemple: pel model AD(2,0) tenim

As (L) =

1 � 0. 8 L + 0. 15 L^2

Les arrels de As (L) sÛn:

1 � 0. 8 L + 0. 15 L^2 = 0

(L � 2 ) (L � 3. 3333 ) = 0

de manera que L 1 = 2 i L 2 = 3 .3333, pel que es compleix que 8 jLi j > 1,

i = f 1 , 2 g. El model Ès estable.

Nota: El c‡lcul dels multiplicadors nomÈs tÈ sentit fer-ho quan el model Ès estable. Per quË? Penseu-hi... J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 42 / 80

Problem‡tica general en líestimaciÛ dels models din‡mics

La tipologia de models din‡mics que síha presentat en el tema anterior en mostra que la dinamicitat pot venir per: Retards de les variables exÚgenes Retards de les variables endÚgenes Terme de pertorbaciÛ ARMA La presËncia de relacions din‡miques entre variables comporta que el mËtode dían‡lisi hagi de tenir en compte una sËrie de particularitats: (^1) Desconeixement a priori dels ordres del model: Quin valor pren r i s

en el model AD(r , s)?

2 EstimaciÛ amb regressors estoc‡stics (yt � 1 ,... , yt �s ). Fins ara síha

suposat que els regressors eren exÚgens. Quines propietats tenen els estimadors MQO quan no es compleix líexogeneitat dels regressors?

SelecciÛ del retard Úptim

Ara ens centrarem en la primera de les particularitats, considerant un model AD(s, r ) on r Ès desconegut. Aquesta ser‡ la situaciÛ mÈs habitual.

Si ˆr > r , síincorre en un problema de sobreparametritzaciÛ, Ès a dir,

síinclouen variables irrellevants en el model que comporta una pËrdua díeÖcËncia de líestimaciÛ

Si ˆr < r , llavors el problema Ès de subparametritzaciÛ, síometen

variables rellevants, fet que provoca la inconsistËncia en líestimaciÛ dels par‡metres del model

EstratËgia basada en líoptimitzaciÛ díuna funciÛ objectiu

El problema es pot plantejar en termes díoptimitzar funcions com: Maximitzar líR^2 o R¯^2. No obstant aixÚ, recordar els problemes díaquests estadÌstics quan síapliquen en líentorn de les sËries temporals Minimitzar un criteri díinformaciÛ (es tÈ en compte el grau díajust del model, perÚ es penalitza la pËrdua de graus de llibertat): (^1) Criteri díinformaciÛ díAkaike (AIC)

AIC = ln σ^2 + 2 r T (^2) Criteri díinformaciÛ de Schwarz (SC)

SC = ln σ^2 +

r ln T T amb σ^2 = e^0 e/T. Díaquesta manera ˆr = arg min 0 �r �rmax

(AIC(r )) o r ˆ = arg min 0 �r �rmax

(SC(r )).

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 49 / 80

EstratËgia basada en líoptimitzaciÛ díuna funciÛ objectiu

Nota: Aquesta estratËgia Ès la que mÈs síempra a la pr‡ctica, ja que evita el problema de la modiÖcaciÛ del nivell de signiÖcaciÛ real del procediment seq¸encial. Un problema associat a lí˙s dels criteris díinformaciÛ Ès que poden tendir a sobreparametritzar el model (líAIC tÈ una probabilitat

positiva de sobreparametritzar Öns i tot quan T! ∞).

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 50 / 80

EstimaciÛ en models de retards distribuÔts Önits i inÖnits

LíestratËgia díestimaciÛ dels models RD depËn del supÚsit que síestigui

disposat a assumir sobre líordre del model (r ). LíexposiciÛ distingeix entre

els dos casos:

1 r Önit (r < ∞)

(^2) r inÖnit.

EstimaciÛ del model RD amb r Önit

Sigui el model RD(r ):

yt = μ + β 0 xt + β 1 xt � 1 +... + β r xt �r + ε t (3)

ε t � iid

0 , σ^2 ε

; Cov (xt �j , ε t ) = 0 8 t, j

LíestimaciÛ per MQO dels par‡metres del model (3) Ès una estimaciÛ: No esbiaixada, ja que

E

β

= E

x^0 x

x^0 y

= E

x^0 x

x^0 ε

= β + E

x^0 x

E

x^0 ε

EstimaciÛ del model RD amb r Önit

Consistent, atËs que pel Teorema de Mann-Wald sabem que p limT !∞

x 0 ε T

p (^) Tlim !∞

= p Tlim !∞

x^0 x

x^0 ε

= p lim

T !∞

x^0 x T

p lim T !∞

x^0 ε T

AsimptÚticament eÖcient, ja que pel Teorema de Mann-Wald

ˆ β �a N

β , σ^2 ε

x^0 x

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 53 / 80

EstimaciÛ del model RD amb r Önit

Possibles problemes que comporta líestimaciÛ MQO de (3):

Multicol�linealitat si hi ha una elevada correlaciÛ entre els retards

díxt ) (i) estimacions imprecises de β , (ii) petits canvis en les dades

fan que canviÔn ˆ β i (iii) V

β

molt elevades Estimacions esbiaixades si no síencerta el correcte ordre del model

Tot i la possible presËncia de multicol�linealitat, Ès possible obtenir una

estimaciÛ precisa de líefecte total (multiplicador total):

r

j = 0

β j ,

ja que el model (3) es pot reescriure com:

yt = μ + γ xt +

r

j = 0

β j (xt �j � xt ) + ε t.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 54 / 80

EstimaciÛ del model RD amb r Önit

Exemple: Sigui el model RD(2)

yt = μ + β 0 xt + β 1 xt � 1 + β 2 xt � 2 + ε t ,

que es pot transformar com

yt = μ + β 0 xt

+ β 1 xt � β 1 xt + β 1 xt � 1

+ β 2 xt � β 2 xt + β 2 xt � 2 + ε t

= μ + ( β 0 + β 1 + β 2 ) xt

+ β 1 (xt � 1 � xt ) + β 2 (xt � 2 � xt ) + ε t

= μ + γ xt + β 1 (xt � 1 � xt ) + β 2 (xt � 2 � xt ) + ε t.

EstimaciÛ del model RD amb r inÖnit

Una de les diÖcultats que síha apuntat en líapartat anterior sobre

líestimaciÛ dels model RD(r ) Ès la determinaciÛ de líordre r. Per tal

díevitar-les, en moltes ocasions els investigadors opten per especiÖcar un model RD amb r inÖnit.

La limitaciÛ Ès obvia: impossibilitat díestimar inÖnits par‡metres a partir

díun nombre Önit díobservacions (T ).

SoluciÛ: resoldre la incompatibilitat mitjanÁant la introducciÛ de

restriccions ) Model geomËtric de retards de Koyck

PertorbaciÛ no correlacionada

Propietats de ˆ δ MQO : ConsistËncia

p (^) Tlim !∞

δ MQO � δ

= p Tlim !∞

X 0 X

X 0 ε

= p lim

T !∞

X 0 X

T

p lim T !∞

X 0 ε T

atËs que pel teorema de Mann-Wald, p limT !∞

X 0 ε T

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 61 / 80

PertorbaciÛ no correlacionada

EÖciËncia

ˆ δ MQO �a N

δ , σ^2 ε

X 0 X

No obstant aixÚ, líestimaciÛ per MQO ser‡ esbiaixada (en mostra Önita) ja que

E

δ MQO

= δ + E

X 0 X

X 0 ε

perÚ E

(X 0 X )�^1 X 0 ε

6 = 0 perquË si bÈ E (yt � 1 ε s ) = 0 per

s = t, t + 1 , t + 2 , ..., E (yt � 1 ε s ) 6 = 0 per s = t � 1 , t � 2 , t � 3 ...

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 62 / 80

PertorbaciÛ correlacionada

En general síha vist com la pertorbaciÛ dels models poden presentar esquemes de correlaciÛ (per exemple, esquemes tipus ARMA(p,q)). Cal tenir present que: En aquest cas el problema díestimaciÛ síagreuja atËs que líaplicaciÛ de MQO proporcionar‡ unes estimacions inconsistents. El motiu Ès que en presentar el terme de pertorbaciÛ una estructura de comportament p limT !∞

X 0 ε T

Les conseq¸Ëncies es poden analitzar amb un model senzill tipus ARMAX:

yt = μ + β xt + α yt � 1 + ut ,

ut = φ ut � 1 + ε t

amb j α j < 1, j φ j < 1 i ε t � iid

0 , σ^2 ε

PertorbaciÛ correlacionada

Propietats dels MQO: InconsistËncia

p (^) Tlim !∞

δ MQO � δ

= p Tlim !∞

X 0 X

X 0 u

= p Tlim !∞

X 0 X

T

p lim T !∞

X 0 u T

El model es pot expressar com:

yt � 1 = μ

( 1 � α L)

xt � 1 + 1

( 1 � α L)

ut � 1

( 1 � α L)

xt � 1

ut � 1 + α ut � 2 + α^2 ut � 3 + α^3 ut � 4 +...

PertorbaciÛ correlacionada

Díaquesta manera E (yt � 1 ut ) ser‡ igual a

E

μ

1 � α +^

β xt � 1

(^1 �^ α L)

ut � 1

(^1 �^ α L)

ut

= E

ut � 1 + α ut � 2 + α^2 ut � 3 +...

( φ ut � 1 + ε t )

= E

φ u t^2 � 1 + φα ut � 1 ut � 2 + φα^2 ut � 1 ut � 3

+ φα^3 ut � 1 ut � 4 +...

E

u^2 t � 1

+ α E (ut � 1 ut � 2 ) + α^2 E (ut � 1 ut � 3 )

+ α^3 E (ut � 1 ut � 4 ) +...

σ^2 u + αφσ^2 u + α^2 φ^2 σ^2 u + α^3 φ^3 σ^2 u +...

= φ^1

σ^2 u 6 = 0

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 65 / 80

PertorbaciÛ correlacionada

Aquest fet comporta que síhagi de proposar nous mËtodes díestimaciÛ que siguin díaplicaciÛ en aquest tipus de models. En veurem dos mËtodes díestimaciÛ:

1 EstimaciÛ per Variables Instrumentals (VI) =) estimacions

consistents.

2 EstimaciÛ per M‡xima VersemblanÁa (MV) =) estimacions

consistents i eÖcients.

Exercici: Mostrar la inconsistËncia de líestimaciÛ MQO quan

ut � MA ( 1 ).

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 66 / 80

MËtode díestimaciÛ de Variables Instrumentals (VI)

EndogeneÔtat dels regressors + pertorbaciÛ correlacionada ) MQO

inconsistents

RaÛ: la correlaciÛ que existeix entre regressors i pertorbaciÛ

(E (X 0 u) 6 = 0 ). La soluciÛ a aquest problema Ès el mËtode de variables

instrumentals. El concepte de variables instrumentals el deÖneix per primer cop Riersol (1945), i constitueix una de les principals aportacions que ha fet líeconometria al mÛn de líestadÌstica.

MËtode díestimaciÛ de Variables Instrumentals (VI)

Suposiís que es tÈ un model donat per:

yt = Xt δ + ut , (5)

on E

X 0 u

Suposiís que es disposa díun conjunt de variables recollides en el vector Öla

Zt de dimensiÛ ( 1 � l ) tals que:

1 E (Z 0 u) = 0;

2 E (Z 0 X ) 6 = 0;

(^3) Tots o alguns dels elements de Zt difereixen dels de Xt.

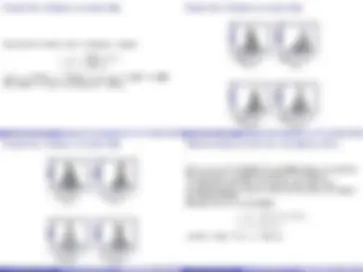

Monte Carlo. EvidËncia en mostra Önita

Experiment de simulaciÛ amb les especiÖcacions seg¸ents:

yt = xt + 0. 5 yt � 1 + ut ,

ut = ε t � 0. 5 ε t � 1

amb xt � N ( 0 , 1 ) i ε t � N ( 0 , 1 ). Se suposa que T = 100 i N = 1000.

Els resultats es mostren en els histogrames seg¸ents.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 73 / 80

Monte Carlo. EvidËncia en mostra Önita

MQO: β = 1; T = 20

MQO: α = 0 .5; T = 20

MQO: β = 1; T = 100

MQO: α = 0 .5; T = 100 J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 74 / 80

Monte Carlo. EvidËncia en mostra Önita

VI de β = 1; T = 20

VI de α = 0 .5; T = 20

VI de β = 1; T = 100

VI de α = 0 .5; T = 100

MËtode díestimaciÛ de M‡xima VersemblanÁa (MV)

En el cas de conËixer la distribuciÛ de probabilitat del terme de pertorbaciÛ

del model fut g Ès possible formar la funciÛ de versemblanÁa i

maximitzar-la per tal díestimar els par‡metres del model. Aquest procediment díestimaciÛ permet assolir la cota CramÈr-Rao, que implicar‡ una estimaciÛ eÖcient. Exemple. Suposem el model AD(1,0)

yt = μ + β xt + α yt � 1 + ut ,

ut = φ ut � 1 + ε t

amb j α j < 1, j φ j < 1 i on ε t � N

0 , σ^2 ε

MËtode díestimaciÛ de M‡xima VersemblanÁa (MV)

La funciÛ de versemblanÁa ve donada per:

L (y 1 ,... , yT ) = L (y 1 , y 2 ) � L ( y 3 ,... , yT j y 1 , y 2 )

= L (y 1 , y 2 ) �

σ^2 ε 2 π

� T � 22

exp

2 σ^2 ε

T

t = 2

ε^2 t

Prenent nomÈs la versemblanÁa condicionada:

L ( y 3 ,... , yT j y 1 , y 2 ) =

σ^2 ε 2 π

� T^ � 22

exp

2 σ^2 ε

T

t = 2

ε^2 t

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 77 / 80

MËtode díestimaciÛ de M‡xima VersemblanÁa (MV)

Prenent logaritmes naturals

log L ( y 3 ,... , yT j y 1 , y 2 ) = � T^ �^2

log ( 2 π )

� (T � 2 ) log

σ^2 ε

2 σ^2 ε

T

t = 2

ε^2 t.

J. L. Carrion-i-Silvestre (UB) Models Din‡mics 10/13 78 / 80

MËtode díestimaciÛ de M‡xima VersemblanÁa (MV)

Segons el model,

yt = μ + β xt + α yt � 1 + ε t

1 � φ L

yt = μ ( 1 � φ ) + β xt � βφ xt � 1

+ ( α + φ ) yt � 1 � αφ yt � 2 + ε t ,

de manera que la maximitzaciÛ de la funciÛ de versemblanÁa Ès equivalent

a minimitzar la SQR = ∑Tt = 2 ε^2 t :

SQR =

T

t = 2

(yt � μ ( 1 � φ ) � β xt + βφ xt � 1

� ( α + φ ) yt � 1 + αφ yt � 2 )^2 ,

que Ès un problema díoptimitzaciÛ no lineal (MQNL). Per estimar els par‡metres del model síaplicar‡ un algoritme díoptimitzaciÛ no lineal (Gauss-Newton, Newton-Raphson, BHHH...)

MËtode díestimaciÛ de M‡xima VersemblanÁa (MV)

Consideracions: Cochrane-Orcutt no proporciona estimacions consistents, ja que líestimaciÛ que síobtÈ en la primera fase del mËtode Ès inconsistent!! A partir de líestimaciÛ per VI es pot obtenir líestimaciÛ MV molt r‡pidament. Dues passes: (^1) Estimar per VI i calcular φ ˆ mitjanÁant ˆ ε t ; (^2) Estimar la resta de par‡metres a partir de:

yt � φ ˆyt � 1 = μ + β

xt � φ ˆxt � 1

yt � 1 � φ ˆyt � 2

Si síaplica MV a partir de VI, líalgoritme díoptimitzaciÛ no lineal convergir‡ en una ˙nica iteraciÛ.