¡Descarga Devolución de IGV en exportaciones: mecanismos y requisitos y más Diapositivas en PDF de Contabilidad solo en Docsity!

Devolución de IGV como Beneficio al

Exportador

Wilfredo Mendoza Moreno

27 de mayo de 2015

Lima, Perú

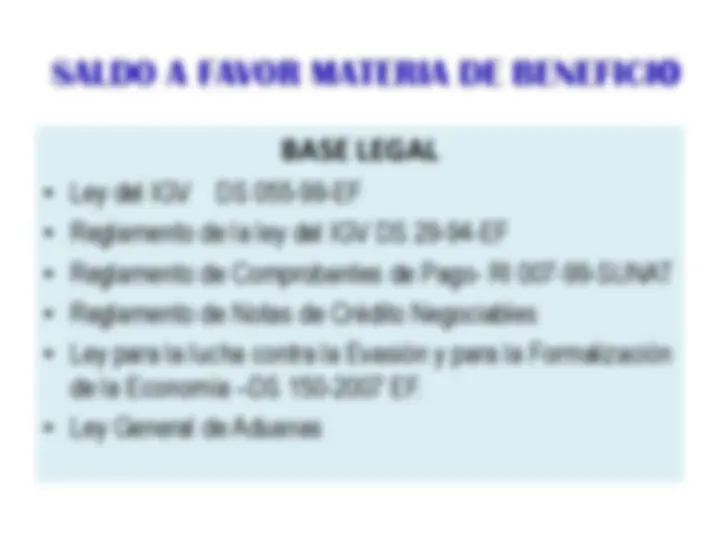

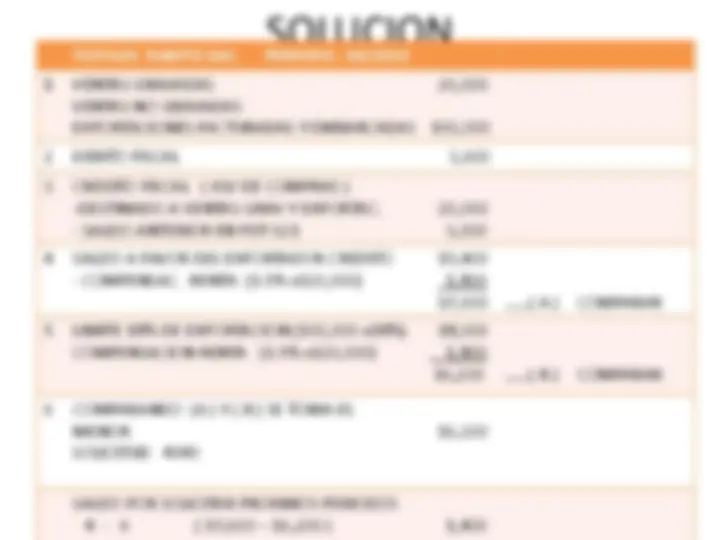

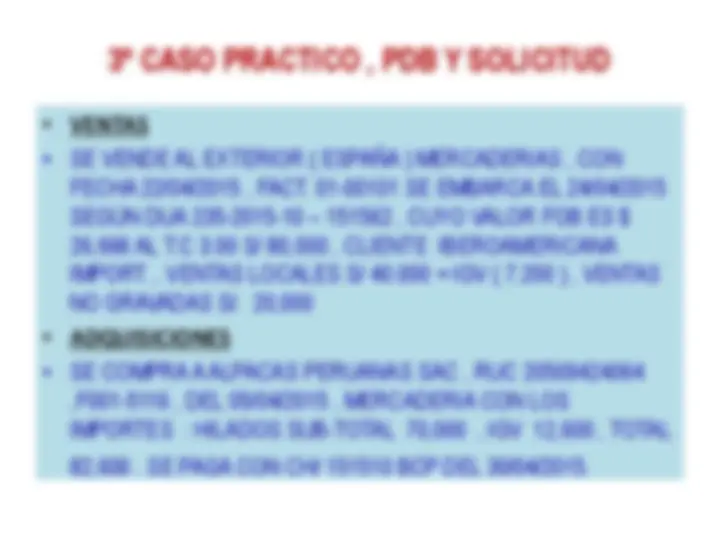

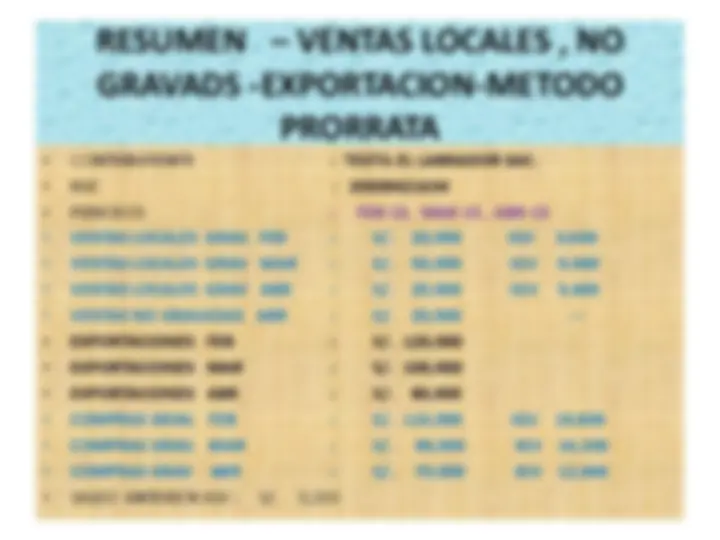

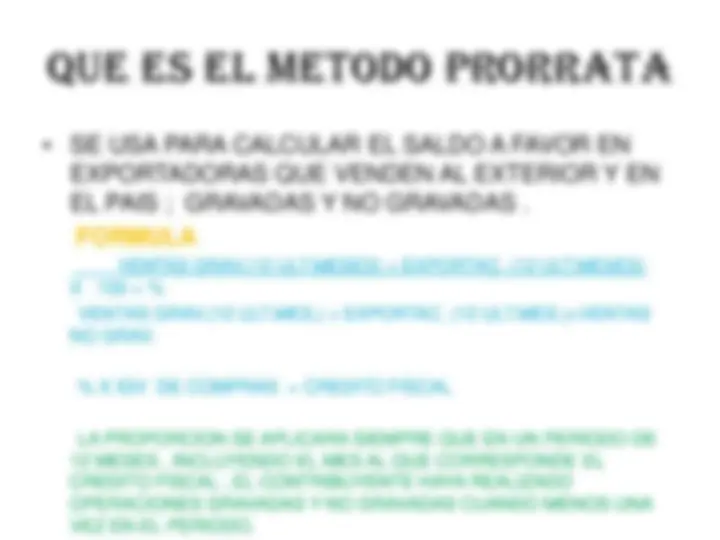

SALDO A FAVOR MATERIA DE

BENEFICIO

EMPRESA EN PERU PROVEEDOR PERU PROVEEDOR INTERNACIONAL CLIENTE LOCAL (PERÚ) CLIENTE EXTRANJERO Vende con IGV Compra con IGV Compra con IGV Vende sin IGV

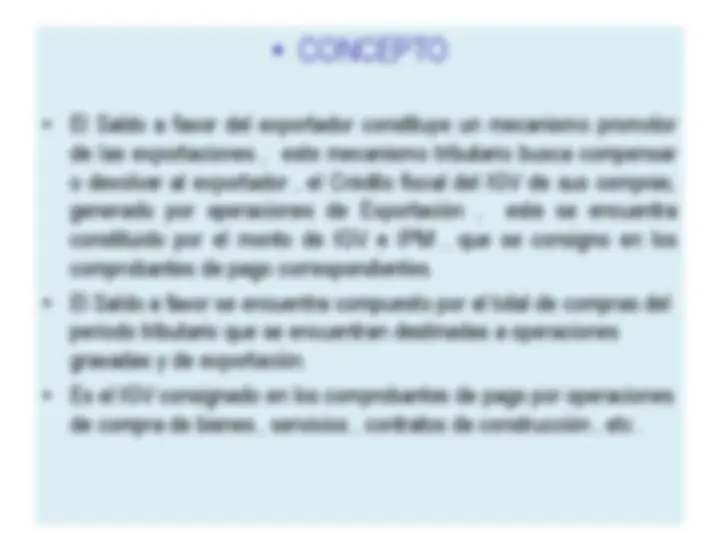

- CONCEPTO

- El Saldo a favor del exportador constituye un mecanismo promotor de las exportaciones , este mecanismo tributario busca compensar o devolver al exportador , el Crédito fiscal del IGV de sus compras, generado por operaciones de Exportación , este se encuentra constituido por el monto de IGV e IPM , que se consigno en los comprobantes de pago correspondientes.

- El Saldo a favor se encuentra compuesto por el total de compras del periodo tributario que se encuentran destinadas a operaciones gravadas y de exportación.

- Es el IGV consignado en los comprobantes de pago por operaciones de compra de bienes , servicios , contratos de construcción , etc.

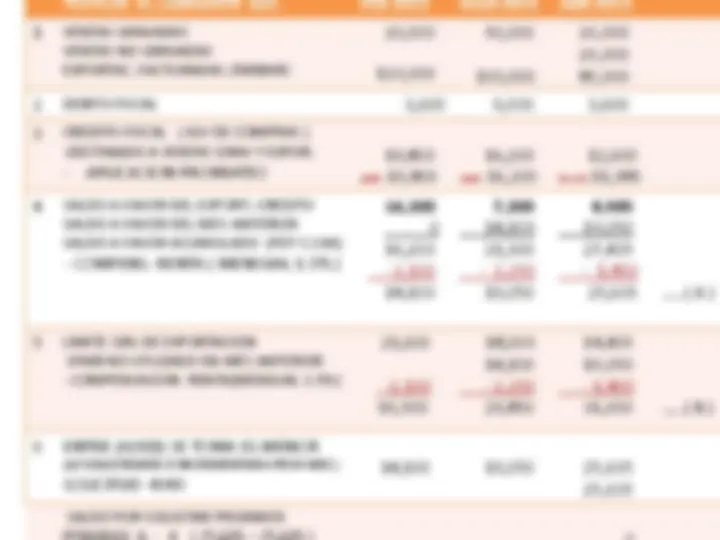

SALDO A FAVOR DEL EXPORTADOR

- Que hayan sido anotados en el Registro de Compras en su momento. El Registro debe estar legalizado antes de su uso reuniendo los requisitos previstos en el reglamento.

- OBS. : El incumplimiento parcial , tardío, de las formalidades del Reg. Compras no implicara la perdida del Crédito Fiscal.

IGV VENTAS IGV COMPRAS SFMB (SIEMPRE Y CUANDO EL IGV DE COMPRAS SEA MAYOR )

CONCEPTOS EXPORTACION

- La ley del IGV en su capitulo IX ni su reglamento definen que es exportación , la ley de Aduanas dice : “ Régimen Aduanero aplicable a las mercancías en libre circulación que salen del territorio aduanero para su uso o consumo definitivo en el exterior”

- El Convenio de Kyoto dice que una “ Exportación a titulo definitivo es el régimen aduanero aplicable a las mercancías en libre circulación que abandonen el territorio aduanero y que estén destinadas a permanecer definitivamente fuera de este ”

BIENES QUE PUEDEN SER EXPORTADOS

- De manera general pueden ser exportados todos los bienes que sean objeto de trafico de mercancías , la ley de IGV contempla una serie de operaciones que también califican como exportación:

- La venta de bienes en la zona internacional (Duty free )

- Las operaciones swap con clientes del exterior

- La venta de joyas fabricadas en todo o en parte de oro y plata , articulo de orfebrería apersonas no domiciliadas en establecimientos autorizados por SUNAT.

- BIENES QUE NO PUEDEN SER EXPORTADOS

- Mercancía que sean patrimonio cultural o histórico del país.

- Mercancias restringidas por el sector competente,revisar web sunat.

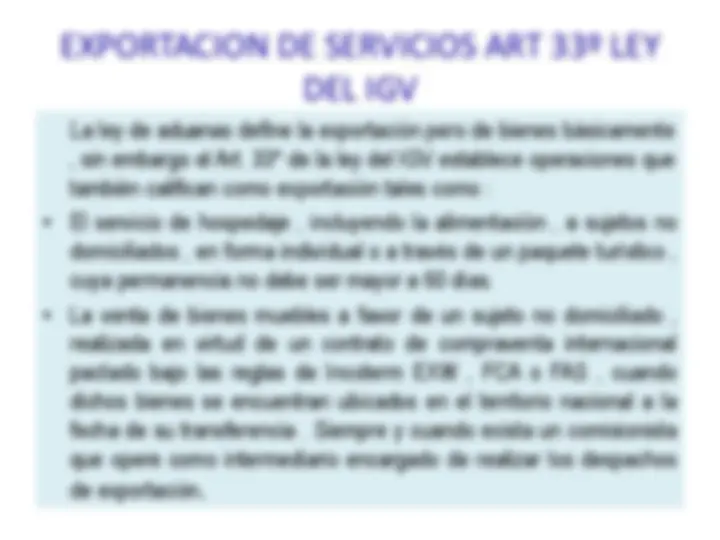

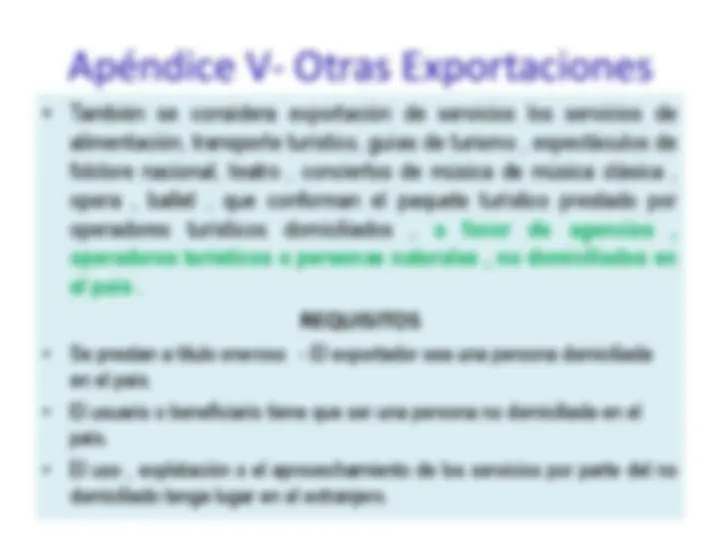

EXPORTACION DE SERVICIOS ART 33º LEY DEL IGV La ley de aduanas define la exportación pero de bienes básicamente , sin embargo el Art. 33° de la ley del IGV establece operaciones que también califican como exportación tales como :

- El servicio de hospedaje , incluyendo la alimentación , a sujetos no domiciliados , en forma individual o a través de un paquete turístico , cuya permanencia no debe ser mayor a 60 días.

- La venta de bienes muebles a favor de un sujeto no domiciliado , realizada en virtud de un contrato de compraventa internacional pactado bajo las reglas de Incoterm EXW , FCA o FAS , cuando dichos bienes se encuentran ubicados en el territorio nacional a la fecha de su transferencia. Siempre y cuando exista un comisionista que opere como intermediario encargado de realizar los despachos de exportación.

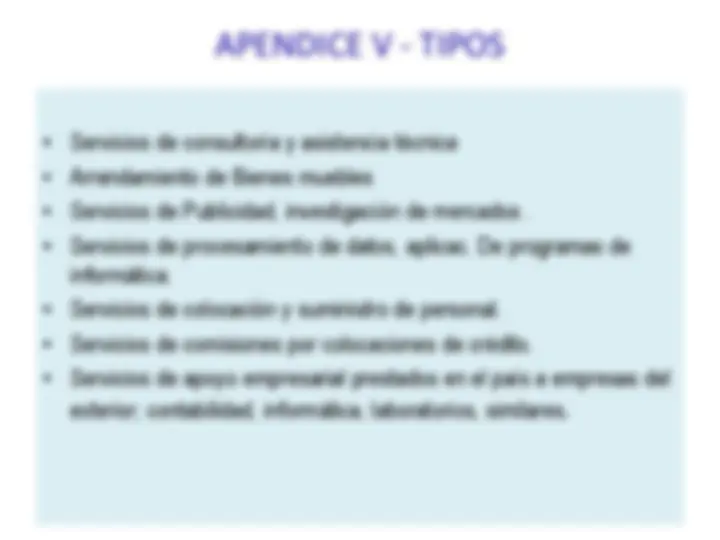

APENDICE V - TIPOS

- Servicios de consultoría y asistencia técnica

- Arrendamiento de Bienes muebles

- Servicios de Publicidad, investigación de mercados.

- Servicios de procesamiento de datos, aplicac. De programas de informática.

- Servicios de colocación y suministro de personal.

- Servicios de comisiones por colocaciones de crédito.

- Servicios de apoyo empresarial prestados en el país a empresas del exterior; contabilidad, informática, laboratorios, similares.

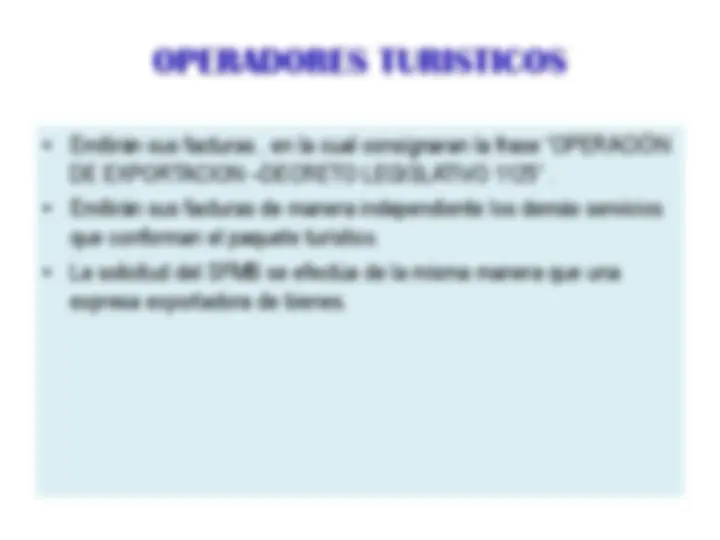

OPERADORES TURISTICOS

OPERADORES TURISTICOS

- Se aplica al operador turístico que venda un paquete turístico a un sujeto no domiciliado,

- Se inscribirán en un Registro Especial a cargo de la SUNAT en el que deberá inscribirse el operador turístico que cumpla las condiciones establecidas en el numeral 2 del artículo 9°-C del Reglamento de la ley del IGV.

- Previo a SUNAT deberá inscribirse ante el MINCETUR , en la Dirección Nacional según el Reglamento de la Ley del IGV.

- Solo se considerara los ingresos que correspondan a : servicios alimenticios , transporte turístico , guías de turismo , teatro , similares.

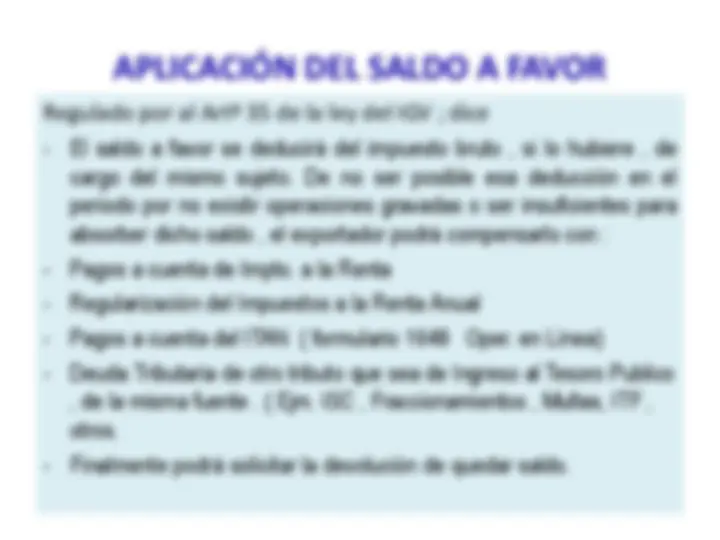

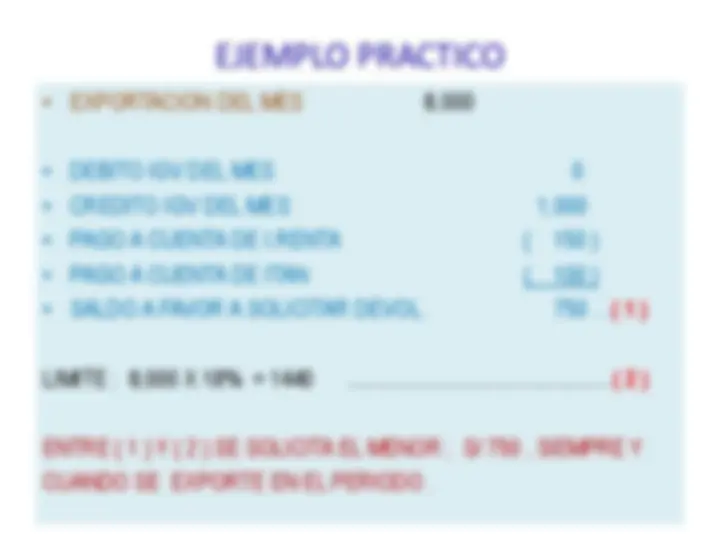

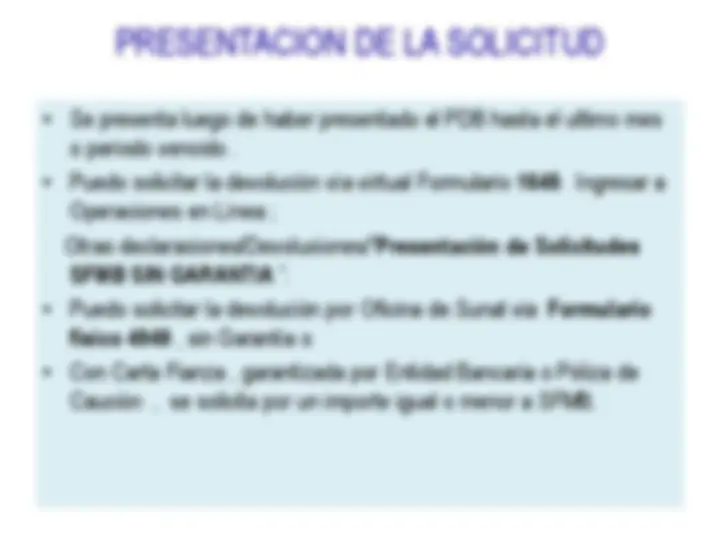

APLICACIÓN DEL SALDO A FAVOR Regulado por al Artº 35 de la ley del IGV ; dice

- El saldo a favor se deducirá del impuesto bruto , si lo hubiere , de cargo del mismo sujeto. De no ser posible esa deducción en el periodo por no existir operaciones gravadas o ser insuficientes para absorber dicho saldo , el exportador podrá compensarlo con :

- Pagos a cuenta de Impto. a la Renta

- Regularización del Impuestos a la Renta Anual

- Pagos a cuenta del ITAN ( formulario 1648 Oper. en Línea)

- Deuda Tributaria de otro tributo que sea de Ingreso al Tesoro Publico , de la misma fuente. ( Ejm. ISC , Fraccionamientos , Multas, ITF , otros.

- Finalmente podrá solicitar la devolución de quedar saldo.

APLICACIÓN DEL SALDO A FAVOR IMPORTANTE

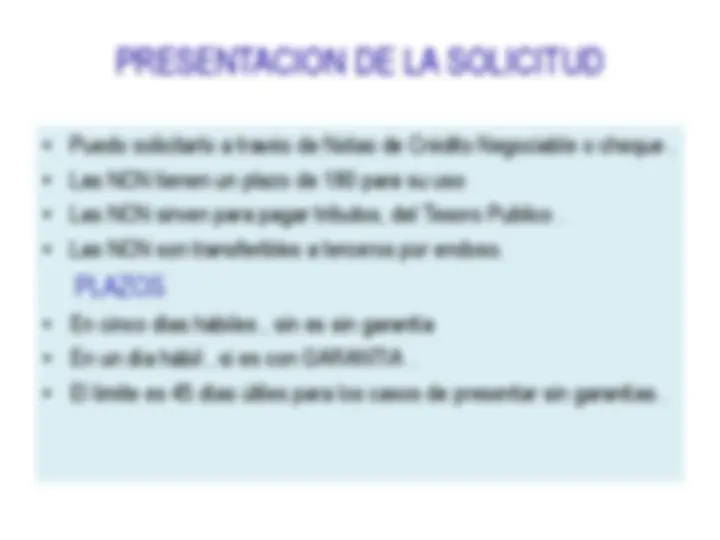

- El saldo a favor es acumulativo , es decir se arrastra mes a mes.

- El SFMB lo puedo solicitar cuando me parezca , no hay obligación de solicitarlo , aunque haya presentado el PDB.

- El plazo máximo para solicitar es de cuatro años.

- Cuando se presenta por primera vez hay que presentar los últimos doce meses de información.