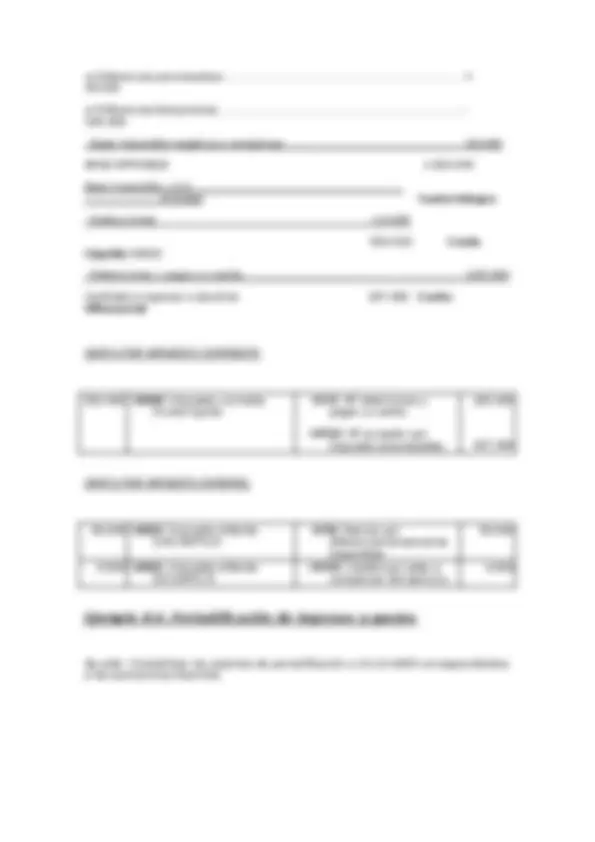

¡Descarga Ejemplos T8 y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

Ejemplo 8.1. Contabilización Transporte y devolución en

operaciones de ventas corrientes

El día 15 de mayo «AMARAL, SL» compra a un proveedor 15.000 € de mercaderías que paga al contado. Los gastos de transporte a cargo del comprador son de 500 €. Estas mercaderías son vendidas al contado el 20 de mayo a un cliente por 18.000 € generándose en la operación unos gastos de transporte de 550 € que van a cargo de «AMARAL, SL» y que paga al contado

Ante el incumplimiento en la entrega del pedido, el cliente devuelve el 20 de junio las unidades servidas. Esta devolución origina unos gastos complementarios de transporte de 530 € que van a cargo de «AMARAL, SL». Toda la problemática de la devolución se paga al contado

Se pide: Contabilización de la operación descrita, sabiendo que todas las cifras son antes de IVA. El tipo de IVA es el 18%

15/05/X

( 600 ) Compra de mercaderías.

( 472 ) HP IVA sop

( 572 ) Bancos 18.

20/05/X

( 624 ) Servicios de transporte.

( 472 ) HP IVA sop

( 572 ) Bancos

( 700 ) Venta de mercaderías.

( 477 ) HP IVA rep

20/06/X

( 708 ) Devoluciones de ventas.

( 477 ) HP IVA rep

( 624 ) Servicios de transporte

( 472 ) HP IVA sop

( 572 ) Bancos 21.865,

Ejemplo 8.2. Contabilización de rappel en ventas corrientes

El día 7 de mayo «MASKA, SL» vende subproductos por valor de 5.000 €, concediéndose un rappel del 5% dentro de factura. El crédito generado en esta

operación se compensa parcialmente con 1.000 € de anticipo concedido el año anterior por dicho cliente y el resto se formaliza en un efecto comercial con vencimiento a 60 días. No existen gastos de transporte

Al cobro del efecto, «MASKA, SL» cobra menos que la cantidad estipulada porque se concede un rappel de 500€ por el elevado volumen de facturación realizado por este cliente en el primer trimestre del año en curso

Se pide: Contabilizar la operación descrita, sabiendo que todas las cifras son antes de IVA. El tipo de IVA es el 18%

07/05/X

( 438 ) Anticipo de clientes.

( 431 ) Clientes ef com a cobrar.

( 703 ) Venta de subproductos.

( 477 ) HP IVA rep

(5.0000,950,18)-(1.000*0,18)

07/07/X

( 572 ) Anticipo de clientes.

( 709 ) Clientes ef com a cobrar.

( 477 ) HP IVA rep

( 431 ) Clientes ef com a cobrar. 4.

Ejemplo 8.3. Contabilización de descuento por pronto pago en

factura y devolución de compras

El día 5 de junio se compran 100.000 € de mercaderías con un descuento por p/pago del 3%, dado que se pagan al contado. Los gastos de transporte a cargo del comprador son de 5. €.

Ante la baja calidad de algunas unidades, el comprador devuelve el 20% de la adquisición. El 20 de junio el vendedor sirve y gira una nueva factura por las unidades devueltas con un descuento del 2% para compensar las molestias ocasionadas. Esta factura se paga a 30 días y no se concede descuento por pronto pago. Los gastos de transporte van a cargo del vendedor

( 642 ) Seguridad social a cargo de la empresa. (31.000*0,3)

( 4751 ) HP acreedor por RP. (30.000*0,15)

( 465 ) Remuneraciones pendientes de pago.

Pago Nomina 05/

23.640 ( 465 ) Remuneraciones pendientes de pago

(30.000-4.500-31.000*0,06)

( 572 ) Bancos 23.

Pago extra

6.000 ( 465 ) Remuneraciones pendientes de pago

( 4751 ) HP acreedor por Ret Practicadas

( 572 ) Bancos

Ejemplo 8.5. Contabilización del impuesto corriente sobre

beneficios

La sociedad «XXX, SA» ha obtenido un resultado contable antes de impuestos de 2.000.000 €.

Se pide : Contabilizar todas las operaciones relacionadas con el impuesto sobre

beneficios (tipo impositivo aplicable 30%), sabiendo que:

- A 31 de diciembre no se detectan diferencias entre la valoración contable y la base fiscal de activos y pasivos salvo en lo relativo a:

.a Hay contabilizadas varias multas de tráfico y otro tipo de

sanciones. El importe total se eleva a 40.000 €

.b Debido al distinto criterio de amortización utilizado, la cuota de

amortización contabilizada es 100.000 € inferior a la permitida fiscalmente

- Hay un crédito en balance por bases imponibles negativas de ejercicios anteriores de 20.000€, y unas deducciones de 14.000€

- A fin de ejercicio, la cuenta HP, retenciones y pagos a cuenta presenta un saldo de 225.000 €

Resultado contable antes de Impuestos:………………………………………….2.000.

± Diferencias permanentes……………………………………………………………... +

± Diferencias temporarias…………………………………………………………….... -

- Base imponible negativa a compensar……………………………………………. - 20.

BASE IMPONIBLE 1.920.

Base imponible x 0,3…………………………………………………….... …………………..576.000 Cuota Integra

562.000 Cuota Liquida (6300)

- Retenciones y pagos a cuenta……………………………………………………..... - 225.

Cantidad a ingresar o devolver 337.000 Cuota Diferencial

GASTO POR IMPUESTO CORRIENTE

562.000 ( 6300 ) Impuesto corriente (Cuota liquida

( 473 ) HP retenciones y pagos a cuenta.

( 4752 ) HP acreedor por impuesto s/sociedades.

GASTO POR IMPUESTO DIFERIDO

30.000 ( 6301 ) Impuesto diferido (100.000*0,3)

( 479 ) Pasivos por diferencias temporarias imponibles.

6.000 ( 6301 ) Impuesto diferido (20.000*0,3)

( 4745 ) Crédito por pdas a compensar del ejercicio.

Ejemplo 8.6. Periodificación de ingresos y gastos

Se pide: Contabilizar los asientos de periodificación a 31-12-2009 correspondientes a las operaciones descritas.

X1 X

Amort fiscal 100 0 Amort contable 500 500 Dif. Temporal 500 - Pasivo imp diferido

Contabilizar el impuesto s/sociedades en X1 y X

X1 X

Rtdo cont antes de Impuestos:…….……….….9.500 9.

± Diferencias permanentes….…………..................0………………. 0

± Diferencias temporarias…….………............ – 500.…………….+

- B.I. negativa a compensar………….…………………..0..………………….

BASE IMPONIBLE 9.000 10.

Base imponible x 0,3………….……………………..2.700 3.000 Cuota Integra

2.700 3.000 Cuota Liquida (6300)

- Retenciones y pagos a cuenta………...... ………..0……………………..

Cantidad a ingresar o devolver 2.700 3.000 Cuota Diferencial

31/12/X

2.700 ( 6300 ) Impuesto corriente (Cuota liquida

( 4752 ) HP acreedor por impuesto s/sociedades.

150 ( 6301 ) Impuesto diferido (500*0,3)

( 479 ) Pasivos por diferencias temporarias imponibles.

2.700 ( 4752 ) HP acreedor por impuesto s/sociedades.

( 572 ) Bancos 2.

31/12/X

3.000 ( 6300 ) Impuesto corriente (Cuota liquida

( 479 ) Pasivos por diferencias

( 4752 ) HP acreedor por impuesto s/sociedades.

( 6301 ) Impuesto diferido

- 150 temporarias imponibles