¡Descarga ejercicio prestamos sin resolver y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

Ejercicio 1: Sistemas de amortización de préstamos

Una empresa que planea expandir su negocio solicita un préstamo de 100.000 euros a una entidad de crédito el 1 de enero de 20X1. Los costes de esta transacción son de 2.000 euros. El tipo de interés de la operación es del 5%. Y el plazo de amortización del préstamo 4 años.

Para amortizar el préstamo, el banco propone distintas alternativas:

a) Método americano ( sinking fund ), que consiste en amortizar el principal del préstamo en un único pago al final del plazo de amortización del préstamo, y pagar intereses periódicos anualmente; b) Método italiano o de cuota de amortización constante, que consiste en hacer pagos anuales idénticos para amortizar el préstamo, además de pagos anuales por los intereses que se devenguen en cada año según el capital vivo; y c) Método francés, o de cuota (anual) constante que permita amortizar el préstamo y pagar los intereses de cada período en el plazo del préstamo.

Se pide:

Para cada modalidad:

- Dibuje el esquema de flujos de efectivo indicando las fechas y los importes de cada flujo;

- Prepare el cuadro de amortización del préstamo, indicando al menos las siguientes columnas: período, interés nominal, interés efectivo, pago de intereses, pago de principal, capital vivo al final de cada período, coste amortizado del préstamo.

- Prepare los asientos de diario relativos al préstamo durante los cuatro años del préstamo.

Solución propuesta

Sistema de amortización americano (pago final único)

Esquema temporal de flujos de efectivo del préstamo.

El esquema refleja un cobro neto de 98.000 euros en la fecha de concesión, que se corresponde con los 100.000 euros del préstamo menos los 2.000 de gastos. No se puede ignorar los gastos en este esquema pues los mismos (comisiones de apertura incluidas), son costes efectivos de carácter financiero del préstamo, es decir, mayor gasto financiero que hay que imputar. Dicho de otra manera, al pedir un préstamo de 100.000 euros, en realidad recibo 98.000 euros y me comprometo a devolver 100.000 euros, además de los intereses. Por tanto, esos 2.000 euros que son las comisiones y gastos de transacción, tengo que imputarlos como gasto financiero durante la vida del préstamo. Una opción sería hacerlo de manera lineal, es decir, repartiendo los 2.000 euros en los cuatro años, e imputar 500 euros cada año. En lugar de ello, se opta por una imputación con un criterio financiero en base al método del tipo de interés efectivo que veremos más adelante.

El esquema también muestra pagos anuales de 5.000 euros correspondientes a los intereses anuales (100.000 euros x 5%). Para calcular los intereses que se pagan se utiliza siempre el tipo de interés nominal por el importe del préstamo pendiente de amortizar. Durante el primer año (y durante todos los años en este sistema de amortización), el importe del préstamo pendiente de amortizar es el mismo: 100.000 euros, ya que se amortiza todo al final (el 1 de Enero de 20X5). Los pagos tiene lugar cada 1 de enero, que es cuando efectivamente ha transcurrido años desde la fecha de concesión (1 enero 20X1).

Finalmente, en el año cuatro, se muestra el pago único que amortiza de una vez el préstamo. Este pago tiene lugar al mismo tiempo que el último pago de intereses.

Para calcular el interés efectivo, hay que plantear la ecuación financiera de igualdad de flujos.

98.000 = 5.000 (1+i)-1^ + 5.000 (1+i)-2^ + 5.000 (1+i)-3^ + 5.000 (1+i)-4^ + 100.000 (1+i)-

En donde i es el tipo de interés efectivo que iguala los flujos de efectivo del préstamos con el importe efectivamente recibido. Se puede calcular usando la fórmula TIR() de Excel tal y como se muestra a continuación:

1/1/X1 -5.000 -5.000 -5.

1/1/X2 1/1/X3 1/1/X4 1/1/X

Asientos

Fecha Cuenta DEBE HABER

Por el reconocimiento inicial del préstamo que conceden (dinero que entra en la empresa): 1/1/x1 Banco (+AC) 98.000,

Deudas a Lp con ent. Crédito (+PNC) 98.000, Por el gasto efectivo devengado anual, el reconocimiento de la cuota anual a pagar al banco y el aumento (por la diferencia) de la deuda a Lp: 31/12/x1 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 5.460,

Intereses a Cp de deudas (+PC) INTERÉS Explícito 5.000, Deudas a Lp con ent. Crédito (+PNC) 460, Por el pago (y consiguiente cancelación) de la cuota anual pendiente con el banco: 1/1/x2 Intereses a Cp de deudas (-PC) INTERÉS Explícito 5.000,

Bancos (-AC) 5.000,

31/12/x2 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 5.485, Intereses a Cp de deudas (+PC) INTERÉS Explícito 5.000, Deudas a Lp con ent. Crédito (+PNC) 485,

1/1/x3 Intereses a Cp de deudas (-PC) INTERÉS Explícito 5.000, Bancos (-AC) 5.000,

31/12/x3 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 5.512,

Intereses a Cp de deudas (+PC) INTERÉS Explícito 5.000, Deudas a Lp con ent. Crédito (+PNC) 512, Por la reclasificación de la deuda pendiente, de Largo Plazo a Corto Plazo. El 31/12/x3 sólo quedarían 12 meses para la cancelación del total del préstamo.

31/12/x3 Deudas a Lp con ent. Crédito (-PNC) 99.458, Deudas a Cp con ent. Crédito (+PC) 99.458,

1/1/x4 Intereses a Cp de deudas (-PC) INTERÉS Explícito 5.000,

Bancos (-AC) 5.000,

31/12/x4 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 5.541, Intereses a Cp de deudas (+PC) INTERÉS Explícito 5.000, Deudas a Cp con ent. Crédito (+PC) 541,

1/1/x 5 Intereses a Cp de deudas (-PC) INTERÉS Explícito 5.000, Bancos (-AC) 5.000, Por la cancelación del préstamo (de la parte del principal): 1/1/x5 Banco (-AC) 100.000,

Deudas a Cp con ent. Crédito (-PC) 100.000,

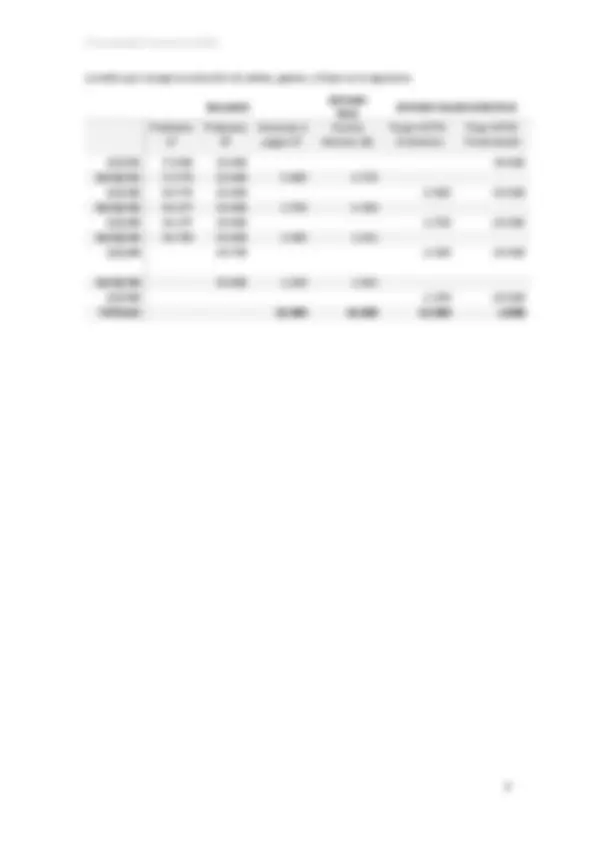

Es importante ser consciente del efecto de la operación en los estados financieros de la entidad durante la vida del préstamo. En la tabla siguiente mostramos el saldo del préstamo, el

importe de los gastos financieros que genera el préstamo, y los flujos de efectivo tal y como se muestran en el Estado de Flujos de Efectivo.

BALANCE

ESTADO

P&G

ESTADO FLUJOS EFECTIVO

Préstamo LP

Préstamo CP

Intereses a pagar CP

Interés efectivo (G)

Flujos ACTIV. Ordinarios

Flujo ACTIV. Financiación 1/1/X1 98.000 98. 31/12/X1 98.460 5.000 5. 1/1/X2 98.460 -5. 31/12/X2 98.946 5.000 5. 1/1/X3 98.946 -5. 31/12/X3 99.459 5.000 5. 1/1/X4 99.459 -5.

31/12/X4 100.000 5.000 5.

1/1/X5 -5.000 -100.

TOTALES 22.000 -20.000 -2.

Asientos

La tabla que recoge la evolución de saldos, gastos, y flujos es la siguiente:

BALANCE ESTADO

P&G

ESTADO FLUJOS EFECTIVO

Préstamo LP

Préstamo CP

Intereses a pagar CP

Interés efectivo (G)

Flujos ACTIV. Ordinarios

Flujo ACTIV. Financiación 1/1/X1 73.000 25.000 98. 31/12/X1 73.778 25.000 5.000 5. 1/1/X2 48.778 25.000 -5.000 -25. 31/12/X2 49.377 25.000 3.750 4. 1/1/X3 24.377 25.000 -3.750 -25. 31/12/X3 24.789 25.000 2.500 2. 1/1/X4 24.789 -2.500 -25.

31/12/X4 25.000 1.250 1.

1/1/X5 -1.250 -25.

TOTALES 12.500 14.500 12.500 - 2.

Asientos

- 1/1/x1 Banco (+AC) 98.000, Fecha Cuenta DEBE HABER

- Deudas a Lp con ent. Crédito (+PNC) 73 .000,

- Deudas a CP con ent. Crédito (+PC) 25.000,

- 31/12/x1 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 5.777,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 5.000,

- Deudas a Lp con ent. Crédito (+PNC) 777,

- 1/1/x2 Intereses a Cp de deudas (-PC) INTERÉS Explícito 5.000,

- Deudas a CP con ent. Crédito (-PC) 25.000,

- Bancos (-AC) 30 .000,

- Deudas a Lp con ent. Crédito (-PNC) 25.000,

- Deudas a CP con ent. Crédito (+PC) 25.000,

- 31/12/x2 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 4.349,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 3.750,

- Deudas a Lp con ent. Crédito (+PNC) 599,

- 1/1/x3 Intereses a Cp de deudas (-PC) INTERÉS Explícito 3.750,

- Deudas a CP con ent. Crédito (-PC) 25.000,

- Bancos (-AC) 28.750,

- Deudas a Lp con ent. Crédito (-PNC) 25.000,

- Deudas a CP con ent. Crédito (+PC) 25.000,

- 31/12/x3 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 2.911,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 2 5 00,

- Deudas a Lp con ent. Crédito (+PNC) 411,

- 1/1/x4 Intereses a Cp de deudas (-PC) INTERÉS Explícito 2.500,

- Deudas a CP con ent. Crédito (-PC) 25.000,

- Bancos (-AC) 27.500,

- Deudas a Lp con ent. Crédito (-PNC) 25.000,

- Deudas a CP con ent. Crédito (+PC) 25.000,

- 31/12/x4 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 1.461,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 1.250,

- Deudas a Cp con ent. Crédito (+PC) 211,

- 1/1/x5 Intereses a Cp de deudas (-PC) INTERÉS Explícito 1.250,

- Deudas a CP con ent. Crédito (-PC) 25.000,

- Bancos (-AC) 26.250,

- 1/1/x1 Banco (+AC) 98.000, Fecha Cuenta DEBE HABER

- Deudas a Lp con ent. Crédito (+PNC) 74.798,

- Deudas a CP con ent. Crédito (+PC) 23.201,

- 31/12/x1 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 5.757,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 5.000,

- Deudas a Lp con ent. Crédito (+PNC) 757,

- 1/1/x2 Intereses a Cp de deudas (-PC) INTERÉS Explícito 5.000,

- Deudas a CP con ent. Crédito (-PC) 23.201,

- Bancos (-AC) 28.201,

- Deudas a Lp con ent. Crédito (-PNC) 24.361,

- Deudas a CP con ent. Crédito (+PC) 24.361,

- 31/12/x2 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 4.439,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 3.839,

- Deudas a Lp con ent. Crédito (+PNC) 599,

- 1/1/x3 Intereses a Cp de deudas (-PC) INTERÉS Explícito 3.839,

- Deudas a CP con ent. Crédito (-PC) 24.361,

- Bancos (-AC) 28.201,

- Deudas a Lp con ent. Crédito (-PNC) 25.579,

- Deudas a CP con ent. Crédito (+PC) 25.579,

- 31/12/x3 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 3.043,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 2.621,

- Deudas a Lp con ent. Crédito (+PNC) 421,

- 1/1/x4 Intereses a Cp de deudas (-PC) INTERÉS Explícito 2.621,

- Deudas a CP con ent. Crédito (-PC) 25.579,

- Bancos (-AC) 28.201,

- Deudas a Lp con ent. Crédito (-PNC) 26.858,

- Deudas a CP con ent. Crédito (+PC) 26.858,

- 31/12/x4 Intereses de deudas (+G) INTERÉS Efectivo = Explícito + Implícito 1.564,

- Intereses a Cp de deudas (+PC) INTERÉS Explícito 1.342,

- Deudas a cp con ent. Crédito (+PC) 222,

- 1/1/x5 Intereses a Cp de deudas (-PC) INTERÉS Explícito 1.342,

- Deudas a CP con ent. Crédito (-PC) 26.858,

- Bancos (-AC) 28.201,

La tabla que recoge la evolución de saldos, gastos, y flujos es la siguiente:

BALANCE ESTADO

P&G

ESTADO FLUJOS EFECTIVO

Préstamo LP

Préstamo CP

Intereses a pagar CP

Interés efectivo (G)

Flujos ACTIV. Ordinarios

Flujo ACTIV. Financiación 1/1/X1 (^) 74.798,82 23.201,18 98.000, 31/12/X1 (^) 75.556,51 23.201,18 5.000,00 5.757, 1/1/X2 (^) 51.195,26 24.361,24 -5.000,00 -23.201, 31/12/X2 (^) 51.794,41 24.361,24 3.839,94 4.439, 1/1/X3 (^) 26.215,11 25.579,30 -3.839,94 -24.361, 31/12/X3 (^) 26.636,25 25.579,30 2.621,88 3.043, 1/1/X -222,02 26.858, -2.621,

31/12/X4 26.858,27 1.342,91 1.564,

1/1/X5 0,00 0,00 -1.342,91 -26.858,

TOTALES 12.804,73 14.804,73 -12.804,73 -2.000,