¡Descarga Ejercicios de como poder resolver en pdf y más Ejercicios en PDF de Administración de Negocios solo en Docsity!

Las inversiones del proyecto “La adversidad vuelve sabio al hombre”. Séneca. I. INTRODUCCION El objetivo del estudio económico y en particular de las inversiones del proyecto es analizar cómo la información que proveen los estudios de mercado, técnico y organizacional debe sistematizarse para definir la cuantía de las inversiones de un proyecto, a fin de ser incorporada como un elemento clave en la proyección del flujo de caja que posibilite su posterior evaluación. II. INVERSIONES PREVIAS A LA PUESTA EN MARCHA Las inversiones efectuadas antes de la puesta en marcha del proyecto pueden agruparse en tres tipos: activos fijos, activos intangibles y capital de trabajo. 2.1 Inversiones en activos fijos Son todas aquellas que se realizan en los bienes tangibles que se utilizarán en el proceso de transformación de los insumos o que sirvan de apoyo a la operación normal del proyecto. Por ejemplo: terrenos, obras físicas, oficinas administrativas, bodegas, etc. Para efectos contables, los activos fijos, con excepción del terreno, están sujetos a depreciación, la cual afectará el resultado de la evaluación por su efecto sobre los impuestos. Un tratamiento similar al de los activos depreciables reciben los llamados activos agotables, que son recursos naturales como minas, bosques, reservas petroleras, etc. que se consumen a través del tiempo por efecto de la explotación. 2.1.1 Terrenos El estudio de micro localización nos ha permitido identificar plenamente el emplazamiento final de las instalaciones, tanto de producción como administrativas y las unidades auxiliares. Una forma válida de estimar ese valor, en principio, es determinando el área necesaria y su precio unitario en la zona. Cabe anotar que la compra de un terreno o cualquier recurso natural constituye una inversión financiera, más no una inversión en el sentido económico estricto, ya que no representa un incremento del producto bruto o de valor agregado, sino una transferencia o simplemente un cambio de dueño, sin embargo, las erogaciones que se hagan en busca de una mejor utilización si constituyen una inversión económica.

2.1.2 Construcciones y Obras civiles El costo global de las obras incluye ciertas erogaciones iniciales de preparación y adaptación para la construcción, tales como: limpieza, replanteo, nivelación, drenajes, etc. por su alto costo en proyectos de extensión agrícola, estas labores de mejoramiento de suelos se suelen valorar independientemente del costo del terreno. Además de las edificaciones donde funcionará la planta de producción o la sede principal si se trata de una empresa comercializadora o prestadora de servicios, habrá que hacer inversiones en obras auxiliares como: zonas de estacionamiento, laboratorios, bodegas y talleres. También se deben incluir los caminos y vías de acceso, vías internas vehiculares y peatonales, cerramientos, además de las acometidas para servicios. También hacen parte de estas inversiones, los honorarios destinados al pago de contratistas, ingenieros y arquitectos, incluyendo los pagos de licencias de construcción, jornaleros con sus respectivas prestaciones, aportes al seguro social, servicios provisionales e impuestos de delineación. Lo más práctico en estos casos es reunirse con arquitectos e ingenieros y exponerles las necesidades locativas, con el fin de que ellos entreguen sus diseños con sus correspondientes cotizaciones en valores globales si se trata de estudios a nivel de perfil, o con presupuestos detallados en caso de estudios de pre o factibilidad. 2.1.3 Maquinaria y Equipo Comprende las inversiones necesarias para la producción o prestación del servicio, así como los equipos que se utilizan en las instalaciones auxiliares, como: laboratorios, talleres y oficinas. Los gastos de transporte, seguro marítimo o aéreo, descargue en puerto, supervisión, tarifas aduaneras, transporte terrestre, etc. se cargan a este rubro. El costo de instalación y montaje hace parte de las inversiones diferidas que se estudiarán más adelante y su valor suele estimarse como un porcentaje del costo del equipo. Los ingenieros y proveedores recomiendan adquirir con el equipo un primer lote de repuestos que hacen parte de su costo global, sin embargo, los repuestos comprados posteriormente son parte del costo de operación. 2.1.4 Vehículos Corresponden a todos los equipos de movilización interna y externa de pasajeros como de carga, ya sea para el transporte de insumos o de los productos destinados a los consumidores. 2.1.5 Muebles Se trata de la dotación de las oficinas y bodegas previstas en la estructura administrativa. Lo mismo que en el caso de los equipos, se recomienda hacer un listado detallado con sus respectivas cotizaciones.

2.2.3 Gastos de Organización Todos los gastos que implican la implantación de una estructura administrativa, ya sea para el período de instalación como para el período de operación, se deben incluir aquí: acuerdo de voluntades, constitución y registro de la sociedad, matrícula mercantil, solicitud y tramitación de créditos, gestión de importación de equipos y vehículos, etc. 2.2.4 Gastos de Montaje La instalación del equipo se suele contratar con el mismo proveedor, por un precio que resulta de un porcentaje del valor del equipo. Cuando la tecnología no es muy avanzada la empresa puede optar por contratar personal independiente al proveedor, buscando condiciones de precios, sin descuidar obviamente la eficiencia técnica ofrecida por el vendedor y las garantías propias de los contratos. 2.2.5 Instalación, Pruebas y Puesta en Marcha En algunos proyectos se deben prever recursos para atender obras provisionales como: campamentos, depósitos, oficinas, cuyo objeto es prestar servicios durante la etapa preliminar mientras se realizan las obras definitivas. Algunas de estas inversiones pueden recuperarse al final del período de instalación; sin embargo, en ocasiones resulta más práctico tomar en arriendo las instalaciones provisionales y aplicar su valor a los gastos de organización. Antes de comenzar la producción del bien o la prestación del servicio en forma regular, la organización deberá asumir ciertos costos, como: salarios de operarios, costo de materia prima y materiales, honorarios de ingenieros y supervisores, con el fin de probar y auditar la calidad del producto y garantizar el óptimo funcionamiento del equipo, además del acoplamiento entre los diferentes departamentos. Los gastos que se incurra en el período de prueba y hasta que se alcancen niveles satisfactorios de calidad y eficiencia, deben ser cargados a este concepto. 2.2.6 Uso de Patentes y Licencias Si por el uso de patentes, marcas, registros o derechos similares, se paga el principio una suma global, este valor constituye una inversión, y se podrá cargar como costo sin ser desembolso, en los 5 primeros años del proyecto, pero si se acuerda un pago anual por su uso, este se cargará como un costo de operación, como cualquier otro. 2.2.7 Capacitación Todos los gastos ocasionados por el entrenamiento, capacitación, adiestramiento y mejoramiento del personal, tanto directivo, como ejecutivo, técnico y operativo, se cargarán a este rubro.

2.2.8 Gastos Financieros durante la instalación El costo causado por el uso del capital ajeno, durante el período de instalación, que incluye intereses, costos de administración del crédito, lo mismo que las comisiones que se pagan en la emisión y colocación de nuevas acciones o para suscripción de valores, forman parte de este concepto. Es bien importante la información que sobre la duración del período de instalación arroje el estudio técnico, ya que una prolongación no prevista, podría determinar incrementos notables en estas cifras. Vale la pena distinguir con claridad la diferencia entre los intereses cargados a la inversión durante el período de instalación y aquellos que se pagan durante el período de funcionamiento; los primeros hacen parte de la inversión diferida, en tanto que los segundos se cargan a la producción en cada período de vigencia del crédito. La estimación de los diferidos no suele ser muy complicada, puesto que las asociaciones de profesionales como: abogados, ingenieros, economistas han establecido escales de honorarios para trabajos específicos; además, los derechos, impuestos, timbres, licencias y registros están determinados por las normas vigentes. 2.3 Inversiones en capital de trabajo La inversión en capital de trabajo constituye el conjunto de recursos necesarios, en la forma de activos corrientes, para la operación normal del proyecto durante un ciclo productivo, para una capacidad y tamaño determinados. Un ciclo productivo es aquel que se inicia con el primer desembolso para cancelar los insumos de la operación y termina cuando se venden los insumos, transformados en productos terminados, y se percibe el producto de la venta y queda disponible para cancelar nuevos insumos. Para efectos de la evaluación de proyectos, el capital de trabajo inicial constituirá una parte de las inversiones de largo plazo, ya que forma parte del monto permanente de los activos corrientes necesarios para asegurar la operación del proyecto. Existen varios métodos para calcular el monto de la inversión en capital de trabajo: Método contable, Período de desfase y el Déficit acumulado máximo. 2.3.1 Método contable Una forma común para proyectar los requerimientos de capital de trabajo es la de cuantificar la inversión requerida en cada uno de los rubros del activo corriente, considerando que parte de estos activos pueden financiarse por pasivos de corto plazo, pero de carácter permanente, como los créditos de los proveedores o los préstamos bancarios. Los rubros de activo corriente que se cuantifican en el cálculo de esta inversión son el saldo óptimo para mantener en efectivo, el nivel de cuentas por cobrar

2.3.3 Método del déficit acumulado máximo El cálculo de la inversión en capital de trabajo por este método supone calcular para cada mes los flujos de ingresos y egresos proyectados y determinar su cuantía como el equivalente al déficit acumulado máximo. Cuando el saldo acumulado deficitario disminuye, no se reduce la inversión en capital de trabajo, tampoco significa que ya no se necesita de esta inversión cuando el saldo acumulado se vuelve positivo. Por el contrario, el déficit máximo acumulado refleja la cuantía de los recursos por cubrir durante todo el tiempo en que se mantenga el nivel de operación que permitió su cálculo. La reducción en el déficit acumulado sólo muestra la posibilidad de que, con recursos propios, generados por el propio proyecto, podrá financiarse el capital de trabajo. Pero éste siempre deberá estar disponible, ya que siempre existirá un desfase entre ingresos y egresos de operación. Los componentes del capital de trabajo son: a) Efectivo y Bancos Con el fin de hacer pagos en efectivo se mantiene esta partida, parte disponible en la empresa y partes en cuentas corrientes o de ahorros. El monto de esta asignación se calcula con base en los pagos de sueldos, salarios, costos administrativos, servicios, etc.; se puede sugerir que 15 días del costo total de fabricación, exceptuando las depreciaciones y la amortización de diferidos resulta una aceptable aproximación. b) Inventario de materia prima y materiales En la estimación de las existencias de materia prima y materiales, se debe prestar especial atención a las fuentes y modalidades de suministro y a los programas de producción; si los materiales se pueden obtener en la localidad o en proximidades de ésta y si su oferta es abundante y si el transporte es eficiente y confiable, se pueden mantener inventarios relativamente bajos. Pero, si los materiales son importados y los procedimientos aduaneros son lentos e ineficientes se hará necesario mantener existencias mucho más grandes, a pesar del costo que implique su administración. Se sugiere tener un inventario de materia prima y materiales para 1 ó 2 meses si se trata de insumos nacionales y 5 ó 6 meses si son importados, dependiendo de cada situación en particular. c) Productos en proceso Para hacer una estimación de los costos de productos en proceso, es preciso adelantar un detallado estudio de las etapas de producción y del grado de elaboración alcanzado por los diferentes insumos en cada fase de fabricación dependiendo de la duración del ciclo de producción o del ciclo de prestación del servicio; se puede medir su impacto con base a los costos totales de fabricación.

Los aspectos técnicos del proyecto considerados anteriormente, tienen una muy estrecha relación con los inventarios, por ejemplo: los procesos continuos de producción optimizan el uso de las instalaciones, para acumular inventarios solamente al principio y al final del proceso, se tiende entonces a minimizar inventarios en proceso. La disminución de las mercancías intermedias se traduce, en consecuencia, en requerimientos menores de capital de trabajo por este concepto. El valor que se debe considerar aquí corresponde no al valor de los materiales que están en proceso, sino al “incremento” que reciben éstos como consecuencia del proceso técnico. Considerar su valor neto sería duplicar la contabilización ya que el costo de la materia prima ya fue incluido en el capital de trabajo. d) Inventario de productos terminados El valor de los inventarios de productos acabados depende principalmente de la naturaleza de este y sus usos comerciales. Su valoración se hace teniendo en cuenta su costo de producción y los gastos propios de su administración; se puede estimar como un valor proporcional al tiempo de permanencia dentro de la fábrica. Dado que los costos de control, manejo, conservación y lucro cesante pueden ser en determinados casos muy altos, es aconsejable adelantar estudios que permitan identificar niveles mínimos necesarios de inventarios, que armonicen los programas de producción con las políticas de distribución. Un criterio aceptable para estimar el inventario de productos terminados es calcular la permanencia promedio en la empresa de mercancías terminadas y multiplicar por su costo unitario. Lo mismo que en el caso anterior se debe considerar “el costo agregado” (bodegaje, manejo, lucro cesante, etc.) por efecto del proceso técnico que sufren los materiales y los productos en proceso. Es preciso ser cautos en esta estimación, dado que los valores de la materia prima y los materiales lo mismo que los “valores agregados” del proceso ya fueron contabilizados. e) Cuentas por cobrar (cartera) El monto de las cuentas por cobrar depende en gran parte de la política de crédito adoptada por la empresa. Su magnitud se puede calcular en la siguiente forma: el plazo del crédito otorgado en meses se divide por doce y este resultado se multiplica por el monto estimado las ventas a crédito para dicho año. Por ejemplo, si las ventas a crédito calculadas son de $ 12.000 al año, y el plazo concedido es de 45 días, entonces, la inversión en capital de trabajo por este concepto será de $ 1.500. f) Cuentas por pagar Por lo general los proveedores de materias primas, materiales y suministros otorgan créditos a corto plazo y descuentos por pronto pago, lo cual permite disminuir las necesidades de capital de trabajo.

V. EJERCICIO DE APLICACIÓN

GRAPE SODA

Una compañía elaboradora de bebidas de fantasía ha experimentado un fuerte aumento en la demanda de su producto estrella “Grape Soda”, razón por la cual el departamento de producción de la empresa ha decidido duplicar su capacidad. Actualmente, la compañía “Softdrink” elabora y vende 200 m3 anuales de bebida envasada a un precio de $ 35.000 el m3. La tecnología actual tiene costos operacionales de $ 14.500 por m3 producido y $ 2.000.000 en costos indirectos de fabricación. Fue adquirida hace tres años en seis millones y ha sido depreciada linealmente a cinco años. Hoy se encuentra tasada en el 45% de su valor de adquisición, pero, a pesar de su uso, podría seguir utilizándose durante cinco años más, período en el cual se estima que podría venderse al 10% de su valor de adquisición. Para enfrentar el aumento de la demanda, existen dos posibilidades. Alternativa 1 Adquirir una tecnología pequeña que complemente a la actual a un precio de $ 8.000.000, con una vida útil de cinco años. Al cabo de dicho período se estima que podría venderse en el mercado secundario al 30% de su valor de compra. Su costo de operación es de $ 12.000 por m3 producido y se estima que, con esta tecnología, en conjunto con la que se encuentra disponible, podrá duplicarse la producción actual de la empresa, incrementando los egresos fijos actuales en 20 por ciento. Alternativa 2 Cambiar completamente el proceso de producción actual, adquiriendo una tecnología con una capacidad que alcance a los 400 m3. Para ello existe una cuyo costo de adquisición es de $ 13 millones, con una vida útil de cinco años y se estima que al final de ese período se podrá vender en el 40% de su valor de compra. Según el encargado de producción, esta opción permitiría reducir los costos indirectos de fabricación a $ 1.800.000 anuales. Si la empresa requiere un nivel de capital de trabajo equivalente a tres meses del costo total de producción desembolsable, los inversionistas enfrentan un costo alternativo de 13% anual y la tasa de impuesto a las utilidades es de 15%. ¿Cuál de las dos alternativas es la más conveniente para enfrentar el incremento en la demanda de la empresa? ¿Cuál es el valor presente del ahorro de costos por el hecho de implantar la alternativa más eficiente? Nota: considerar que la nueva tecnología tendrá un costo operativo de $ 12.000 por metro cúbico.

Resolución: Siempre cuando nos enfrentamos a un problema de evaluación de alternativas tecnológicas es conveniente identificar claramente cuáles son éstas. La primera consiste en complementar el sistema de producción actual, cuya capacidad también es de 200 m anuales, con lo que se logra duplicar la producción. La segunda alternativa consiste en reemplazar completamente el proceso productivo actual por otro con una capacidad de generación de 400 m3 anuales. De este modo se obtiene una homogeneidad en cuanto al volumen de producción de ambas opciones. Es importante señalar que se trata de una empresa en marcha, por lo que resulta necesario identificar los costos relevantes involucrados en la toma de decisiones. En este sentido, aquellos flujos históricos no deben ser considerados, ya que son costos incurridos y por lo tanto inevitables, como el caso del valor de compra de la tecnología actual y la depreciación acumulada de ésta. Sin embargo, como se puede observar, el problema indica el valor de mercado de la tecnología existente en el momento que fue adquirida, el valor actual y dentro de cinco años más. El primer antecedente nos permite establecer la depreciación correspondiente a este activo para los próximos dos años, ya que fue adquirido hace tres con una vida útil contable de cinco años. El valor de mercado presente nos permite determinar la pérdida o utilidad contable que genera la venta de la tecnología disponible en el evento de optar por la segunda tecnología, ya que ésta implica un cambio total en el proceso de producción, liberando el que se utiliza ahora. En el evento de optar por la primera opción tecnológica, en la cual se debe complementar el proceso disponible, al cabo de los cinco años de evaluación del proyecto será necesario liquidar este activo, requiriendo conocer su valor de mercado en ese momento (ocho años de uso). Respecto del capital de trabajo, es importante señalar que, para el caso de la primera alternativa, donde ya existen costos fijos anuales por dos millones y costos de operación por $ 2.900.000, existe un capital de operación equivalente a $ 1.225.000, cifra que resulta de dividir los costos totales desembolsables por cuatro, factor que corresponde a un trimestre. Dado que este capital ha sido inyectado en períodos anteriores, no tiene ninguna relevancia para la toma de decisiones, debiéndose incorporar la inversión incremental en capital de trabajo equivalente a tres meses de costo total desembolsable de la tecnología complementaria. De este modo, si los costos fijos se incrementan en $ 400.000 y los variables en $ 2.400.000, vemos que la inversión en capital de trabajo adicional corresponde a $ 700.000, cifra que resulta al dividir $ 2.800.000 entre cuatro. En relación con la recuperación de capital de trabajo, vemos que ésta es por el total invertido, es decir, los $ 1.225.000 iniciales más los $ 700.000 adicionales equivalentes a $ 1.925.000. Lo anterior se debe a que como el capital de trabajo es un flujo dinámico en el tiempo en el sentido de que está constantemente rotando en la operación de la empresa, cuando finaliza el proceso de evaluación éste se recupera por la totalidad de lo invertido y no por el incremental solamente. En la segunda alternativa tecnológica sucede una situación diferente a la anterior, puesto que en este caso el proceso de producción se cambia completamente, modificando

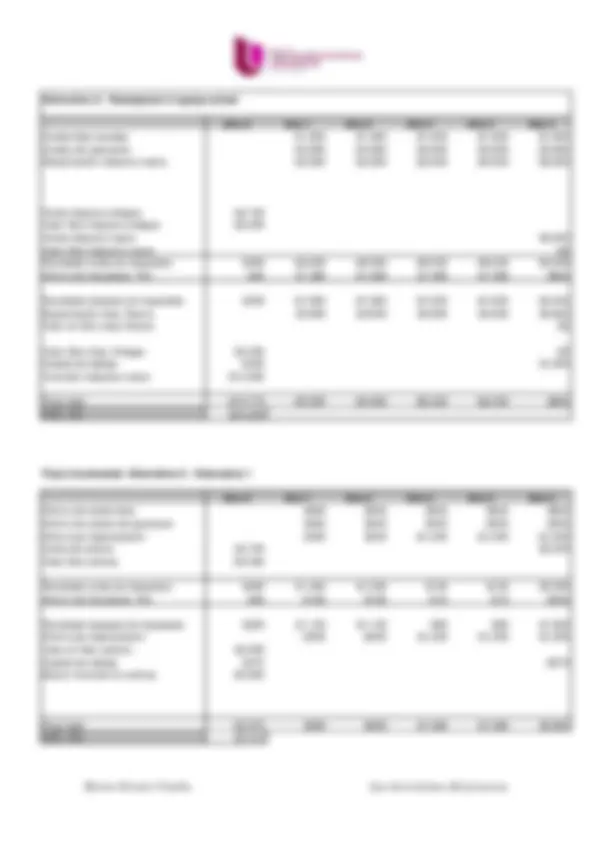

Alternativa 2: Reemplazar el equipo actual

- Año 0 Año 1 Año 2 Año 3 Año 4 Año

- Costos fijos anuales -$1,800 -$1,800 -$1,800 -$1,800 -$1,

- Costos de operación -$4,800 -$4,800 -$4,800 -$4,800 -$4,

- Depreciación máquina nueva -$2,600 -$2,600 -$2,600 -$2,600 -$2,

- Venta máquina antigua $2,

- Valor libro máquina antigua -$2,

- Venta máquina nueva $5,

- Valor libro máquina nueva $

- Resultado antes de impuestos $300 -$9,200 -$9,200 -$9,200 -$9,200 -$4,

- Ahorro de impuestos 15% -$45 $1,380 $1,380 $1,380 $1,380 $

- Resultado después de impuestos $255 -$7,820 -$7,820 -$7,820 -$7,820 -$3,

- Depreciación maq. Nueva $2,600 $2,600 $2,600 $2,600 $2,

- Valor en libro maq. Nueva $

- Valor libro maq. Antigua $2,400 $

- Capital de trabajo -$425 $1,

- Inversión máquina nueva -$13,

- Flujo neto -$10,770 -$5,220 -$5,220 -$5,220 -$5,220 $

- VAC 13% -$25,

- Flujo incremental: Alternativa 2 - Alternativa

- Año 0 Año 1 Año 2 Año 3 Año 4 Año

- Ahorro de costos fijos $600 $600 $600 $600 $

- Ahorro de costos de operación $500 $500 $500 $500 $

- Ahorro por depreciación $200 $200 -$1,000 -$1,000 -$1,

- Venta de activos $2,700 $2,

- Valor libro activos -$2,

- Resultado antes de impuestos $300 $1,300 $1,300 $100 $100 $2,

- Ahorro de impuestos 15% -$45 -$195 -$195 -$15 -$15 -$

- Resultado después de impuestos $255 $1,105 $1,105 $85 $85 $1,

- Ahorro por depreciación -$200 -$200 $1,000 $1,000 $1,

- Valor en libro activos $2,

- Capital de trabajo $275 -$

- Mayor inversión en activos -$5,

- Flujo neto -$2,070 $905 $905 $1,085 $1,085 $2,

- VAC 13% $2,