Contabilidad de Costes. Curso 2019-2020. Convocatoria extraordinaria

1

APELLIDOS Y NOMBRE: D.N.I.:

FIRMA:

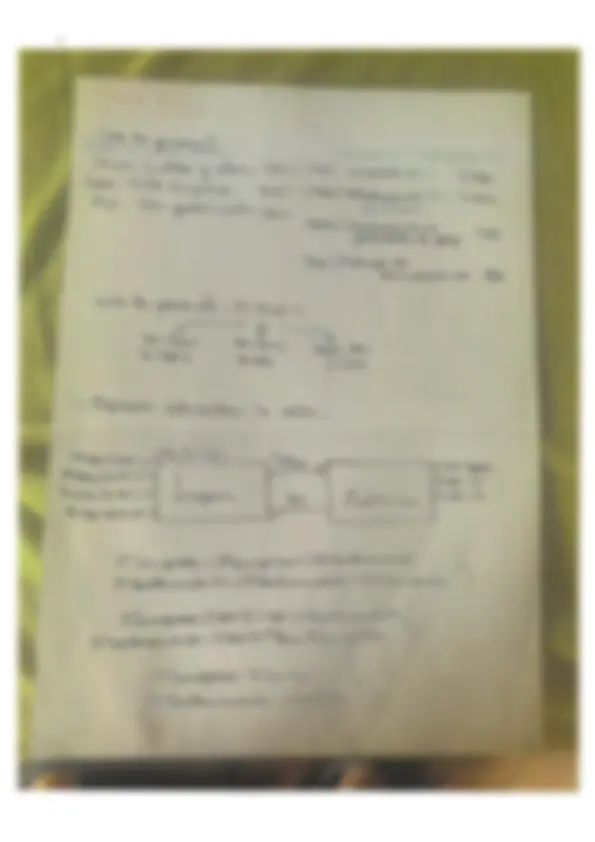

La empresa ENESA, S.A. lleva a cabo la elaboración de un único producto “PT151” mediante un proceso continuo de fabricación,

dividido en dos fases: fase 1 y fase 2. Además de dichos procesos, la estructura orgánica de la empresa está divida en las secciones de

aprovisionamiento, limpieza, mantenimiento, sección de fabricación 3, distribución y administración. La fase de fabricación 3 implica

la transformación del producto PT151 en PT333 como consecuencia de las pérdidas que tienen lugar en las fases 1 y 2 que pueden ser

recuperadas en la fase 3.

Las materias primas que incorpora la empresa en las fases de fabricación 1 y 3 son, respectivamente, las materias MP320 y MP321.

Las compras llevadas a cabo en el mes de diciembre ascendieron a 1.000 unidades de MP320 a un precio unitario de (10 + 14) €/

unidad y 2.000 unidades de MP321 a un precio unitario de 4 €/unidad. Los inventarios de dichas materias primas al inicio y fin del

periodo consierado son:

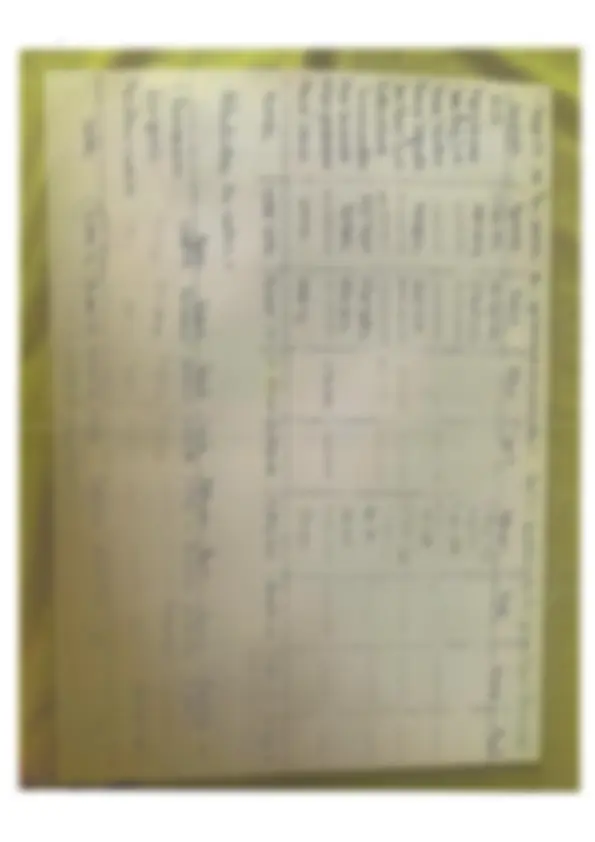

MP320

MP321

Unidades

Precio

Unidades

Precio

Existencias iniciales

100

90%(10+14)

200

80% 4

Existencias finales

50

40

De acuerdo con los partes de trabajo, en el periodo objeto de estudio, las unidades consumidas de las materias primas ascienden a :

•MP320: ascienden a

1.0

4

0

unidades. Se admiten hasta 10 unidades perdidas en el control del consumo.

•MP321: ascienden a

2.1

3

0

unidades. Se admiten hasta 10 unidades perdias en el control del consumo.

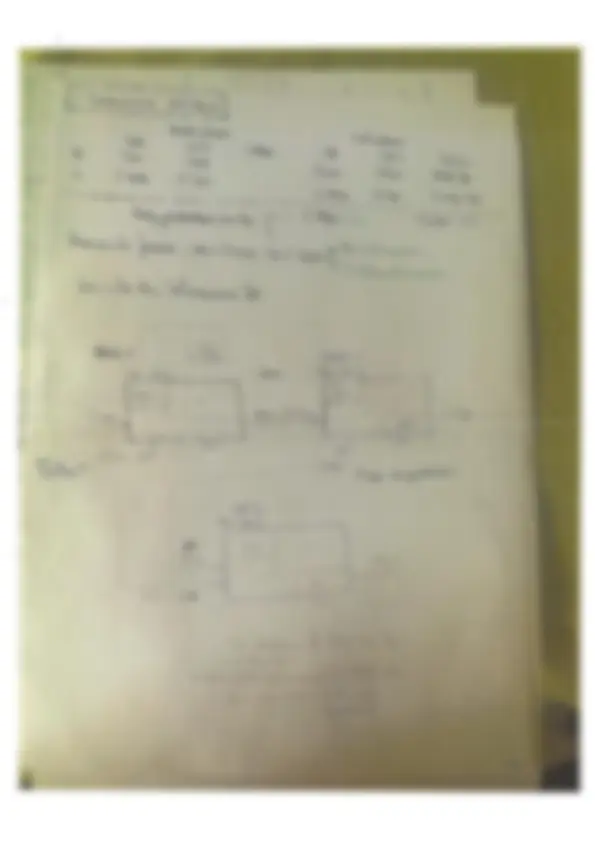

En ese mismo período, en referencia al coste de personal asumido por la empresa, se dispone de la siguiente información:

Sueldos y salarios brutos: 24.000 €; Organismos de la Seguridad social acreedores: 28% del salario bruto €; Seguridad social

trabajadores: 13% del salario bruto; Hacienda Pública retenciones practicadas: 15% del salario bruto; Otros gastos sociales: 150 €;

Remuneraciones pendientes de pago: 900 €; Anticipo de remuneraciones de mes anterior aplicado en el periodo objeto de cálculo del

coste: 800 €

El control de los partes de trabajo permiten determinar que el personal trabaja un 41% de su tiempo en la fase de fabricación 1, el

50% en la fase de fabricación 2 y el resto se considera coste indirecto .

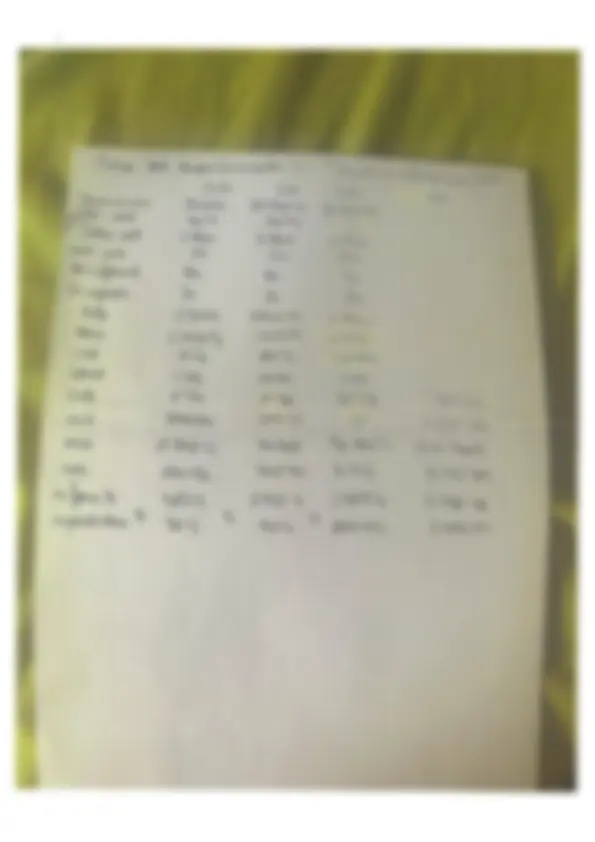

El resto de costes incurridos por la empresa en el periodo son los siguientes:

CONCEPTO

IMPORTE

Amortización inmovilizado material

57.097

Reparación y conservación

14.005,06

Servicios de profesionales independientes (1)

7.171,82

Transportes por ventas

2.595,25

Primas de seguros

1.881,65

Servicios bancarios y similares

1.544,41

Publicidad, propaganda y relaciones publicas

3.019,23

Suministros

3.042,19

Otros servicios

1.348,41

Otras pérdidas de gestión corriente (2)

190,15

(1) Un 10% se corresponden con los honorarios de un profesional como consecuencia de un accidente acaecido en la empresa.

(2) Se deben a la regularización de las herramientas y del utillaje empleado por la empresa.