¡Descarga ficha o4 econometria y más Apuntes en PDF de Econometría solo en Docsity!

1. Utilizando las 40 primeras observaciones del fichero aceite.xls , estimar por MCO los modelos:

SAMPLE 1 40

OLS C RF P PG PS /NOANOVA NOGF

REQUIRED MEMORY IS PAR 6

CURRENT PAR 11000

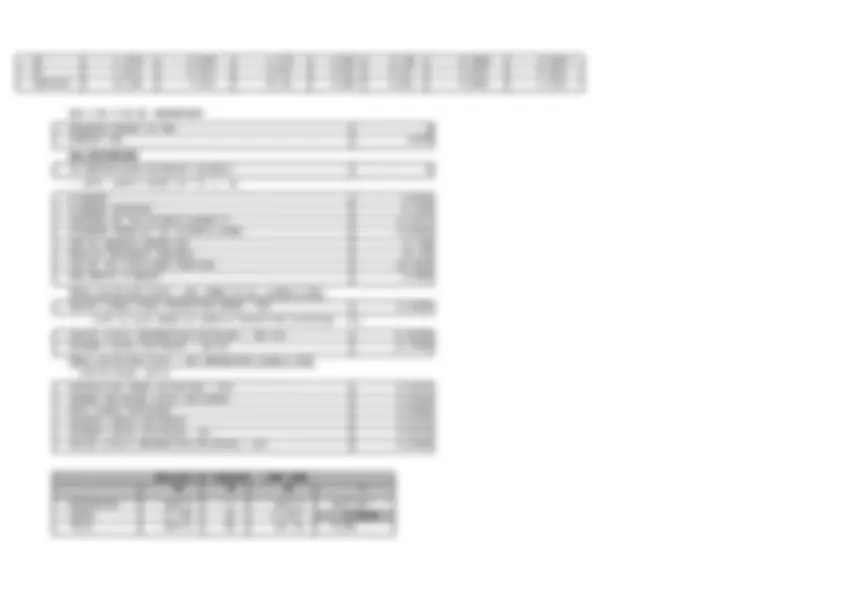

OLS ESTIMATION

40 OBSERVATIONS DEPENDENT VARIABLE C

...NOTE..SAMPLE RANGE SET TO: 1, 40

R-SQUARE 0.

R-SQUARE ADJUSTED 0.

VARIANCE OF THE ESTIMATE-SIGMA**2 0.92593E-

STANDARD ERROR OF THE ESTIMATE-SIGMA 0.

SUM OF SQUARED ERRORS-SSE 3.

MEAN OF DEPENDENT VARIABLE 10.

LOG OF THE LIKELIHOOD FUNCTION -6.

Variable Name

Estimated Coefficient

Standard Error

T-Ratio p-Value ( 35 DF)

Partial Correlati on

Standardised Coefficient

Elasticity at Means

RF 0.78843E-02 0.4777E-03 16.51 0.000 0.941 0.5658 0. P -5.0479 0.3914 -12.90 0.000 -0.909 -0.9487 -1.

Variable Name

Estimated Coefficient

Standard Error

T-Ratio p-Value ( 36 DF)

Partial Correlati on

Standardised Coefficient

Elasticity at Means

RF 0.12117E-01 0.7530E-03 16.09 0.000 0.937 0.8695 1. P -2.5325 0.7587 -3.338 0.002 -0.486 -0.4759 -0. PG 3.9656 0.8595 4.614 0.000 0.610 0.2651 0. PS 0.16163 0.8706 0.1856 0.854 0.031 0.0292 0.

DURBIN-WATSON 1.

VON NEUMANN RATIO 1.

RHO 0.

RESIDUAL SUM 1.

RESIDUAL VARIANCE 0.

SUM OF ABSOLUTE ERRORS 21.

R-SQUARE BETWEEN OBSERVED AND PREDICTED 0.

Runs Test 17 RUNS

POS

ZERO

NEG

NORMAL STATISTIC

COEFFICIENT OF SKEWNESS -0.

WITH STANDARD DEVIATION OF 0.

COEFFICIENT OF EXCESS KURTOSIS -0.

WITH STANDARD DEVIATION OF 0.

GOODNESS OF FIT TEST FOR NORMALITY OF RESIDUALS - 10 GROUPS

OBSERVED 0.0 0.0 4.0 6.0 8.0 10.0 8.0 2.0 2.0 0.

EXPECTED 0.3 1.1 3.2 6.4 9.0 9.0 6.4 3.2 1.1 0.

CHI-SQUARE 3.

WITH 4 DEGREES OF FREEDOM, P-VALUE 0.

1.. Presentar los resultados en forma de ecuación.

1. Ĉ= (0.78843E-02)RF + (–5.0479)P + (–1.0413)PG + (1.4574)PS + 12.

2. Ĉ = (0.12117E-01)RF + (–2.5325)P + (3.9656)PG + (0.16163)PS

1.2. ¿Cómo se denomina a cada uno de estos modelos?

1. Modelo de regresión lineal múltiple con ordenada en el origen.

2. Modelo de regresión lineal múltiple sin ordenada en el origen.

2.1. Calcular y visualizar la matriz de productos cruzados de los regresores para cada uno de los modelos planteados (denominándolas XTXCO y

XTXSO respectivamente).

GENR X0=

COPY RF P PG PS X0 XCO

COPY RF P PG PS XSO

MATRIX XTXCO= XCO'*XCO

MATRIX XTXSO=XSO'*XSO

PRINT XTXCO XTXSO

5 BY 5 MATRIX

XTXCO

0.4448307E+08 105678.9 37727.82 89844.87 41966.

4 BY 4 MATRIX

XTXSO

0.4448307E+08 105678.9 37727.82 89844.

PRINT YECO YESO

3.2. Utilizando una via alternativa, calcular y visualizar el regresando estimado para el primer modelo.

MATRIX HYCO=(XCOINV(XCO'XCO)XCO')Y

MATRIX HYSO=(XSOINV(XSO'XSO)XSO')Y

PRINT HYCO HYSO

4.. Utilizando una via alternativa, calcular y visualizar el vector de residuos para el segundo modelo.

MATRIX I=IDEN(40)

MATRIX MYCO= (I-(XCOINV(XCO'XCO)XCO'))Y MATRIX MYSO= (I-(XSOINV(XSO'XSO)XSO'))Y PRINT MYCO MYSO

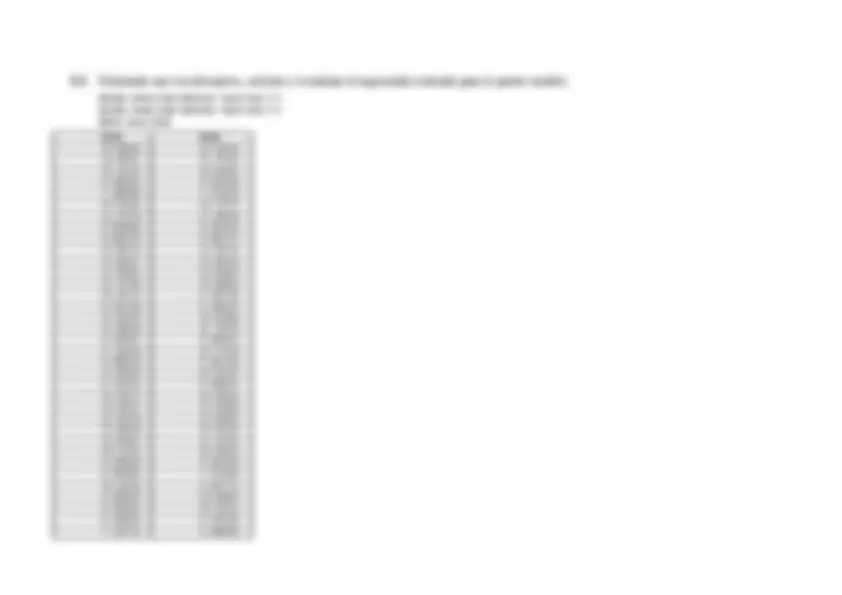

- 10.96626 10. YECO YESO

- 10.82567 11.

- 10.11413 10.

- 9.030592 9.

- 7.988489 7.

- 10.84163 10.

- 11.57570 11.

- 9.903099 9.

- 8.696725 8.

- 12.65273 11.

- 12.89157 12.

- 11.94631 12.

- 11.47798 12.

- 10.29178 9.

- 9.941786 9.

- 11.03252 10.

- 11.60320 11.

- 9.455607 8.

- 11.38106 10.

- 9.996445 9.

- 11.69195 10.

- 8.213291 8.

- 10.15677 10.

- 12.87657 14.

- 12.55110 11.

- 10.96626 10.

- 10.82567 11.

- 10.11413 10.

- 9.030592 9.

- 8.003063 7.

- 10.10249 9.

- 9.961901 10.

- 9.250361 10.

- 8.166826 8.

- 7.124723 6.

- 9.977861 10.

- 10.71193 11.

- 9.039333 8.

- 7.832959 8.

- 11.78896 10.

- 10.96626 10. HYCO HYSO

- 10.82567 11.

- 10.11413 10.

- 9.030592 9.

- 7.988489 7.

- 10.84163 10.

- 11.57570 11.

- 9.903099 9.

- 8.696725 8.

- 12.65273 11.

- 12.89157 12.

- 11.94631 12.

- 11.47798 12.

- 10.29178 9.

- 9.941786 9.

- 11.03252 10.

- 11.60320 11.

- 9.455607 8.

- 11.38106 10.

- 9.996445 9.

- 11.69195 10.

- 8.213291 8.

- 10.15677 10.

- 12.87657 14.

- 12.55110 11.

- 10.96626 10.

- 10.82567 11.

- 10.11413 10.

- 9.030592 9.

- 8.003063 7.

- 10.10249 9.

- 9.961901 10.

- 9.250361 10.

- 8.166826 8.

- 7.124723 6.

- 9.977861 10.

- 10.71193 11.

- 9.039333 8.

- 7.832959 8.

- 11.78896 10.

- 0.3373924E-01 0. ECO ESO

- 0.1743326 -0.

- -0.1141270 -0.

- -0.3059242E-01 -0.9764760E-

- 0.1151123E-01 0.

- 0.1583730 0.

- 0.4243046 0.3573803E-

- 0.9690102E-01 0.

- 0.3032746 0.1827279E-

- -0.6527257 0.

- 0.1084345 0.9857362E-

- 0.5368683E-01 -0.

- -0.4779755 -1.

- -0.2917819 0.

- 0.5821426E-01 0.

- -0.3251785E-01 0.

- -0.6032010 -0.

- 0.5443932 1.

- 0.6189442 1.

- 0.3554793E-02 0.

- -0.6919467 0.7563163E-

- -0.2132913 -0.

- -0.1567713 -0.

- 0.1234268 -1.

- 0.4488971 1.

- 0.3373924E-01 0.

- 0.1743326 -0.

- -0.1141270 -0.

- -0.3059242E-01 -0.9764760E-

- -0.3062810E-02 0.

- -0.1024946 0.

- 0.3809878E-01 -0.

- -0.2503608 -1.

- -0.1668262 -0.

- -0.1247226 0.

- 0.2213917E-01 -0.4933655E-

- 0.2880708 -0.

- -0.3933278E-01 0.

- 0.1670408 -0.

- 0.2110405 1.

- 0.3373924E-01 0. MYCO MYSO

- 0.1743326 -0.

- -0.1141270 -0.

- -0.3059242E-01 -0.9764760E-

- 0.1151123E-01 0.

- 0.1583730 0.

- 0.4243046 0.3573803E-

- 0.9690102E-01 0.

- 0.3032746 0.1827279E-

- -0.6527257 0.

- 0.1084345 0.9857362E-

- 0.5368683E-01 -0.

- -0.4779755 -1.

- -0.2917819 0.

- 0.5821426E-01 0.

- -0.3251785E-01 0.

- -0.6032010 -0.

- 0.5443932 1.

- 0.6189442 1.

- 0.3554793E-02 0.

-0.6919467 0.7563163E-

0.3373924E-01 0.

-0.3059242E-01 -0.9764760E-

-0.3062810E-02 0.

0.3809878E-01 -0.

0.2213917E-01 -0.4933655E-

-0.3933278E-01 0.

4.1. Calcular y visualizar el sumatorio de los residuos para cada uno de los modelos planteado (denominándolos SECO y SESO respectivamente).

STAT ECO/SUMS=SECO

Name N Mean St. Dev Variance Minimum Maximum

ECO 40 -0.22460E-12 0.28826 0.83096E-01 -0.69195 0.

STAT ESO/SUMS=SESO Name N Mean St. Dev Variance Minimum Maximum

ESO 40 0.27884E-01 0.66419 0.44115 -1.2438 1.

PRINT SECO SESO SECO -0.8983925E-

6.1. Calcular y visualizar el sumatorio de los productos cruzados del regresando estimado con los residuos para cada uno de los modelos

planteados (denominándolos YTECO y YTESO ).

MATRIX YTECO=YECO'*ECO

MATRIX YTESO=YESO'*ESO

PRINT YTECO YTESO

YTECO

-0.8957457E-

YTESO

-0.6186340E-

6.2. ¿Qué observa? ¿Por qué?

En ambos casos el resultado es cero, esto es consecuencia de la tercera propiedad de los residuos que nos demuestra que los residuos y el regresando

estimado presentan incorrelación muestral, es decir, Ŷ’e = 0

7.1. Comprobar para cada uno de los modelos planteados si se cumple la Descomposición de la Varianza.

STAT Y/ MEAN=YM

Name N Mean St. Dev Variance Minimum Maximum

Y 40 10.275 1.5019 2.2558 7.0000 13.

MATRIX YYM= (Y-YM) STAT YYM/SUMS=SCT Name N Mean St. Dev Variance Minimum Maximum**

YYM 40 2.1994 2.6853 7.2106 0.75625E-01 10.

STAT YECO/MEAN=YMCO Name N Mean St. Dev Variance Minimum Maximum

YECO 40 10.275 1.4740 2.1727 7.1247 12.

MATRIX YECOYM= (YECO-YMCO)**

STAT YECOYM/SUMS= SCRCO

Name N Mean St. Dev Variance Minimum Maximum

YECOYM 40 2.1184 2.4835 6.1678 0.28163E-03 9.

MATRIX SCECO= ECO'ECO MATRIX SCTCO= SCRCO+SCECO PRINT SCT SCTCO SCT*

SCTCO

STAT YESO/MEAN=YMSO

Name N Mean St. Dev Variance Minimum Maximum

YESO 40 10.247 1.5494 2.4007 6.8966 14.

MATRIX YESOYM= (YESO-YMSO) STAT YESOYM/SUMS= SCRSO Name N Mean St. Dev Variance Minimum Maximum**

YESOYM 40 2.3407 3.3325 11.106 0.34217E-02 15.

MATRIX SCESO= ESO'ESO MATRIX SCTSO= SCRSO+SCESO PRINT SCT SCTSO SCT*

SCTSO

7.2. ¿Qué observa? ¿Por qué?

0.7624538E-04 0.9132551E-01 0.3001471 -0.8245127E-01 -0.

-0.1883998E-04 -0.1345171 -0.8245127E-01 0.1533244 0.

-0.3416054E-03 -0.2030200 -0.4041035 0.1045824 1.

4 BY 4 MATRIX

VBSO

0.5669921E-06 -0.1944080E-03 -0.3194546E-03 0.8742143E-

-0.1944080E-03 0.5756802 0.5485779E-01 -0.

-0.3194546E-03 0.5485779E-01 0.7387240 -0.

0.8742143E-04 -0.6039192 -0.2165670 0.

9.1. Calcular y visualizar e l coeficiente de determinación para cada uno de los modelos planteados (denominándolos R2CO y R2SO

respectivamente).

MATRIX R2CO= 1-(SCECO/SCT)

MATRIX R2SO=1-(SCESO/SCT)

PRINT R2CO R2SO

R2CO

R2SO

2.. Comparar ambos coeficientes de determinación y analizar qué modelo tiene mayor bondad de ajuste.

El coeficiente de determinanción es una medida de la bondad de ajuste con límites entre 0 y 1 solo válido para modelos formulados con

ordenada en el origen. En los modelos sin ordenada en el origen no existe regresor ficticio y por tanto,el coeficiente carece de límite inferior,

por lo que para estudiar su bondad de ajuste necesitaríamos el coeficiente de determinación bruto.

Por lo tanto, ambos resultados no son comparables.

10.1. Representar en un gráfico los valores observados y estimados del consumo a partir de ambos modelos.

SAMPLE 1 40

GENR OBSERV= TIME (0)

GRAPH Y YESO YECO OBSERV/LINE

REQUIRED MEMORY IS PAR 25

CURRENT PAR 11000

40 OBSERVATIONS

SHAZAM WILL NOW MAKE A PLOT FOR YOU

A LINE WILL BE DRAWN

..COMPLETED..

10.2. Representar en un gráfico los errores de estimación obtenidos a partir de ambos modelos.

SAMPLE 1 40

GRAPH ECO ESO OBSERV/LINE

REQUIRED MEMORY IS PAR 25

CURRENT PAR 11000

40 OBSERVATIONS

SHAZAM WILL NOW MAKE A PLOT FOR YOU

A LINE WILL BE DRAWN

..COMPLETED..