FINANZAS

Grado en Economía

Prof. Doctora: Susana Sousa Santos.

[email protected]cm.es

Departamento de Economía Financiera de la Empresa y Contabilidad III.

Facultad de Ciencias Económicas y Empresariales.

Universidad Complutense de Madrid.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: finanzas, Profesor: , Carrera: Economía, Universidad: UCM

Tipo: Apuntes

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Prof. Doctora: Susana Sousa Santos. [email protected] Departamento de Economía Financiera de la Empresa y Contabilidad III.Facultad de Ciencias Económicas y Empresariales.Universidad Complutense de Madrid.

La gestión del fondo de maniobra

Prensa financiera.

Los componentes del fondo de maniobra (FM).

La inversión y políticas financieras en el FM.

La financiación a corto plazo.

Introducción

Decisiones financieras:•A corto plazo

gestión de activos y pasivos corrientes (ciclo de

explotación o ciclo corto o ciclo dinero-mercancías-dinero).•A largo plazo

gestión de activos productivos (ciclo de capital o

ciclo largo o ciclo de depreciaciones).

Los componentes del fondo de maniobra^ El fondo de maniobra es aquella parte de los capitales permanentesde la empresa que permite financiar los desajustes temporales entrelos cobros y pagos del ciclo de explotación.¿Verdadero o Falso?:“Un fondo de maniobra positivo garantiza la solvencia a corto plazode la empresa.”^ ¡Falso!^ “Un fondo de maniobra negativo implica una mala situación desolvencia financiera a corto plazo.”^ ¡Falso!

Los componentes del fondo de maniobra Los componentes del fondo de maniobra y su variación. Ejemplos.El fondo de maniobra permite financiar con recursos a largo plazolas necesidades operativas de fondos (NOF) de la empresa.NOF = caja necesaria + clientes + existencias – proveedores y otrospasivos espontáneos (deudas por seguros sociales e impuestos yotras de explotación).

Necesidad de recursos (créditos con coste a CP)

Excedente de caja (¿inversión del mismo?)

Fondo de maniobra necesario y el PMM: la necesidad de la gestiónindividualizada de cada una de las partidas del circulante.

El periodo medio de maduración económico

PMME = PMA + PMF + PMV + PMC¿Qué

diferencia

hay

entre

el

periodo

medio

de

maduración

económico (PMME) de una empresa comercial el de una industrial?Ejemplo de cálculo e interpretación de los componentes del PMME:na

= Consumo / existencias medias = rotación del almacén (número de veces que se renueva el almacén para afrontar las necesidades)PM

= 360 / na

= periodo medio de almacenamiento (tiempo que pora

término medio permanecen los materiales en el almacén a esperade utilizarse)

La inversión y políticas financieras en el FM

Flexible: Fondo de maniobra elevado (FM > NOF). Ejemplo: IFT. ⇨

Costes de mantenimiento: de oportunidad (tipos de interés), de almacén y seguros, riesgo de obsolescencia. ⇨

Menor riesgo de insolvencia versus rentabilidad. Restrictiva o agresiva: FM reducido (FM < NOF). Ej.: Créditos CP. ⇨

Costes de escasez (de transacción y por falta de reservas de seguridad) ⇨

Mayor riesgo de insolvencia versus rentabilidad. La relación entre costes de escasez y de mantenimiento en ladeterminación de la política financiera del FM.

La financiación a corto plazo

Fuentes para la financiación del ciclo de explotación:•^

Crédito comercial.

-^

Descuento comercial.

-^

Póliza de crédito.

-^

Factoring

Confirming

La financiación a corto plazo

El descuento comercial es financiación más rígida y con coste explícito(intereses sobre el importe de los efectos comerciales descontados,comisiones e impuestos). Responsabilidad en caso de impago.

Una empresa posee un efecto comercial por importe de 3.000 € con vencimiento a60 días y ha decidido descontarlos aprovechando una línea de descuento que tieneabierta en una entidad financiera. La póliza de descuento comercial tiene un tiponominal anual del 6% y una comisión del 0,2%, con un límite de 10.000 €. ¿Cuál esel coste del descuento comercial? Nota: El impuesto de transmisiones patrimonialesy actos jurídicos documentados ascendería a 8,41 €.Si se trata de una letra de cambio:Si se trata de un pagaré:

360/

360/

La financiación a corto plazo

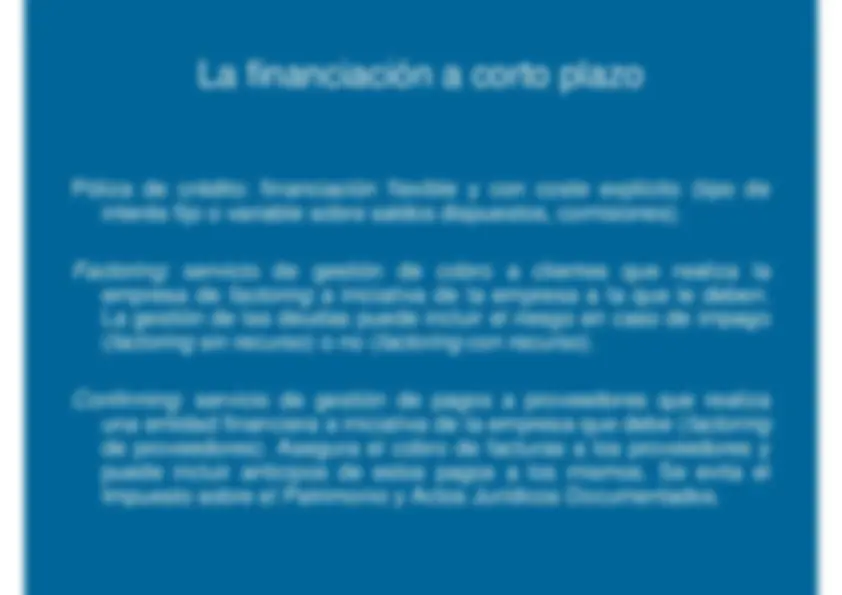

Póliza de crédito: financiación flexible y con coste explícito (tipo de

interés fijo o variable sobre saldos dispuestos, comisiones). Factoring

servicio

de

gestión

de

cobro

a^

clientes

que

realiza

la

empresa de

factoring

a iniciativa de la empresa a la que le deben.

La gestión de las deudas puede incluir el riesgo en caso de impago( factoring

sin recurso) o no (

factoring

con recurso).

Confirming

: servicio de gestión de pagos a proveedores que realiza

una entidad financiera a iniciativa de la empresa que debe (

factoring

de proveedores). Asegura el cobro de facturas a los proveedores ypuede incluir anticipos de estos pagos a los mismos. Se evita elImpuesto sobre el Patrimonio y Actos Jurídicos Documentados.