Introducción y conceptos previos

Gestión de Carteras

Gabriela Godoy

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento proporciona una introducción a la gestión de carteras, cubriendo conceptos clave como el sistema financiero, la clasificación de los mercados financieros y los instrumentos financieros. Explora en detalle el concepto de riesgo, incluyendo su definición, clasificación y medición, así como la relación entre riesgo y rendimiento. Además, aborda la volatilidad y el coeficiente de correlación, proporcionando métodos para estimar la volatilidad histórica y su aplicación en la gestión de inversiones. Finalmente, introduce el valor temporal del dinero, incluyendo el valor futuro y actual, y el concepto de costo de oportunidad, ofreciendo una visión completa de los fundamentos de la gestión de carteras.

Tipo: Apuntes

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Gabriela Godoy

Estructura básica de los mercados financieros

Hay distintas clasificaciones de los mercados financieros. Por ejemplo:

Según la fase de negociación del activo

Cuando hablamos de Portafolio :

Paquete de acciones, bonos, monedas, fondos, bienes raíces u otros activos financieros.

El riesgo es un proceso inevitable de los procesos de toma de decisiones (de inversión).

En finanzas , el concepto de riesgo se relaciona con las pérdidas potenciales que se pueden sufrir en un portafolio de inversión , debido a la volatilidad de los flujos financieros no esperados.

La esencia de la (^) administración de riesgos consiste en medir esas probabilidades en contextos de incertidumbre.

Posibilidad de que se sufra un perjuicio de carácter económico, ocasionado por la incertidumbre en el comportamiento de variables económicas a futuro.

No solo se limita a ser determinado, sino que se extiende a la medición, evaluación, cuantificación, predicción y control de actividades y comportamiento de factores que afecten el entorno en el cual opera un ente económico.

Equilibrio impuesto por el mercado Relación riesgo – rendimiento

Riesgo

Rendimientos requeridos

(esperados) (%)

(^) Acciones comunes especulativas Acciones comunes de alta calidad Bonos corporativos de baja calidad (chatarra) Acciones preferentes de alta calidad Bonos corporativos de alta calidad Bonos del Gobierno estadounidense a largo plazo r Valores libres de riesgo, como los certificados del tesoro de Estados Unidos

i (^) Valor inicial t^ R^ =^ Valor^ final^ −^ Valor^ inicial Pt − 1

R = Pt^ −^ Pt −^1

t − 1

R t = ln Pt P

n

El rendimiento de un portafolio se define como la suma ponderada de los rendimientos individuales de los activos que componen el portafolios, por el peso que tienen dichos activos en el portafolios. R (^) p = (^) ∑ Wi Ri i = 1

El rendimiento de un activo o portafolios es el cambio de valor que registra en un período con respecto a su valor inicial.

El rendimiento también se puede definir en función del logaritmo de la de rendimientos.

razón

Existen diversos métodos para estimar la volatilidad de un activo o un portafolio, entre los que destacan: i. Volatilidad Histórica ii. Volatilidad Dinámica (Suavizamiento Exponencial). iii. Volatilidad Implícita iv. Series de Tiempo para Modelar Volatilidad i. Procesos Autorregresivos ii. Promedios Móviles iii. Modelos Autorregresivos y de Promedios Móviles (ARMA) v. Volatilidad con modelos ARCH y GARCH

Todas las observaciones tienen el mismo peso específico y el pronóstico está basado en las observaciones históricas.

Ejemplo de volatilidad histórica:

2 σ =

n i = 1 n − 1

∑ ( Ri^ −^ μ) Observaciones 1 Rendimientos5,20% 23 -3,90%2,50% 45 -4,40%-3,30% 67 1,20%2,45% 89 -4,50%-4,72% 10 1,70% Desviación estándar 3,74%

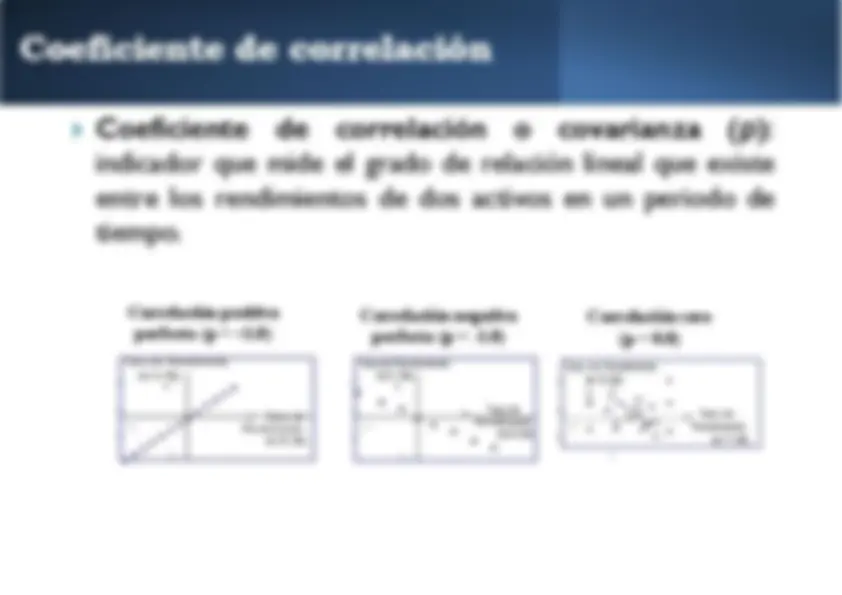

Correlación positiva perfecta (p = +1.0) Tasa de Rendimiento de A (%)

Rendimiento^ +^ Tasa de de B (%)

Correlación negativa perfecta (p = -1.0)

Correlación cero (p = 0.0) Tasa de Rendimiento de C (%)

Tasa de Rendimientode E (%)

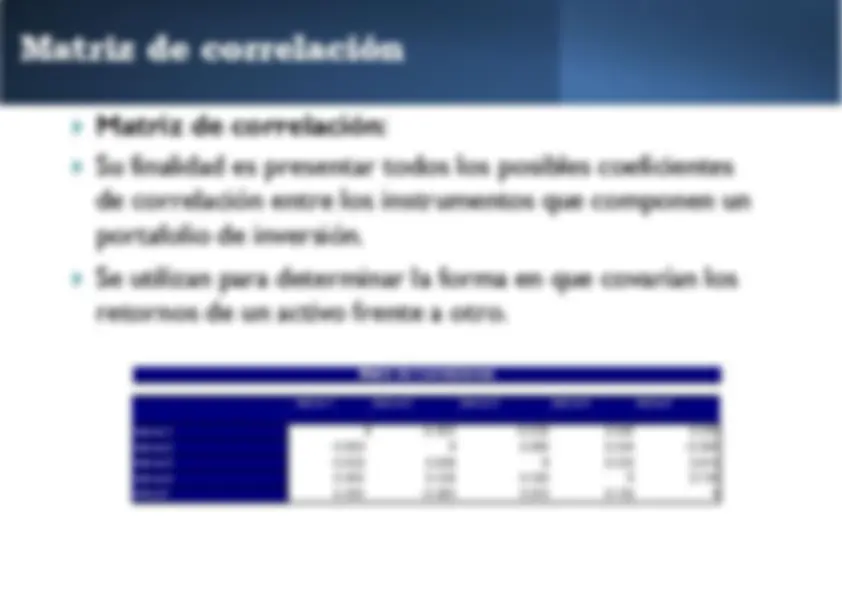

Coeficiente de correlación o covarianza (ρ): indicador que mide el grado de relación lineal que existe entre los rendimientos de dos activos en un periodo de tiempo.

Activo 1 Activo 2 Activo 3 Activo 4 Activo 5 Activo 1 Activo 2 (^) -0.603 (^1) -0.603 1 -0.0200.850 0.4400.334 (^) -0.0850. Activo 3 Activo 4 (^) -0.0200.440 0.8500.334 (^) 0.320 (^1) 0.320 1 (^) 0.9100. Activo 5 (^) 0.350 -0.085 0.910 0.150 1

Matriz de Correlaciones

Matriz de correlación: Su finalidad es presentar todos los posibles coeficientes de correlación entre los instrumentos que componen un portafolio de inversión. Se utilizan para determinar la forma en que covarían los retornos de un activo frente a otro.