Informe

BIG DATA

sobre el

Comportamiento

del Consumidor

2015

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: TSI, Profesor: Javier Sierra, Carrera: Comunicación Audiovisual, Universidad: UCM

Tipo: Apuntes

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

6 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 7

través de datos tan extrapolados que era una manera de autoengañarse.

Frente a las apuestas y a los actos de fe nos ha llegado el BIG DATA, para quedarse, y para que dentro de poco tiempo nos preguntemos cómo era posible que antes sobreviviéramos sin ello.

Este primer Informe BIG DATA sobre el Comportamiento del Consumidor es una manera estupenda de darnos cuenta de las posibilidades para la toma de decisiones que nos ofrecen los datos: comparaciones entre ubi- caciones, comparaciones entre pe- riodos estacionales, diferencias en sectores específicos, afectaciones de eventos,… y desmontaje de mitos e ideas preconcebidas. Además, nos permite estudiar el efecto calendario real que afecta a

nuestras ventas de manera cuanti- tativa, para no confundir las oscila- ciones del entorno con la eficacia de las decisiones internas.

En resumen, tenemos en nuestras manos el GPS definitivo de todo responsable de expansión, control comercial y marketing.

Bienvenidos al BIG DATA, bienvenidos al Retail Intelligence.

gestión de colas, negociación de al- quileres, saber qué escaparatismo impulsa más a entrar en la tienda, o qué lay-out incita más a llenar el cesto de la compra… Y a cada reto un zahorí, un chamán o un encantador de serpientes.

Hoy, los buscadores de agua se han profesionalizado: ultrasonidos, sis- mógrafos, radares varios,… En el sec- tor del Retail esa profesionalización llega de la mano de TC Group quien, con su sistema de BIG DATA, que aúna y combina millones de datos proce- dentes de distintas fuentes tales como el tráfico peatonal, los precios de alquiler de locales comerciales, las entradas de clientes en las tiendas o los tickets de venta, nos ofrece una visión del comportamiento del con- sumidor que hasta ahora tenía que ser proporcionada por zahoríes o a

Del zahorí

a los

ultrasonidos

Recuerdo hace años cuando me llamó un amigo que por aquellos tiempos era responsable de expansión de una cadena de supermercados. Me contó que estaban pensando en la compra de una serie de puntos de venta que pertenecían a otra enseña. Me dijo que ya disponía de todos los datos y estudios que en aquel entonces estaban disponibles para analizar y tomar decisiones, pero que esas aproximaciones fallaban más que una escopeta de feria. Que si podía acompañarle yo, que era de la zona, para darle mi apreciación cualitativa. Me sentí como un zahorí que, contra- viniendo la ciencia conocida, indica- ba cuáles eran los puntos correctos para sacar agua, dinero o riqueza en general.

Durante muchos años, aquellos que buscaban un pozo no disponían de

alternativa más científica o rigurosa: “Es lo que había”. Cuando fallaban no tenían altavoz, cuando acertaban se hacían famosos. Además, demostrar que los éxitos eran en realidad fallos (porque unos metros más allá había más agua, más buena y menos pro- funda) resultaba casi imposible de saber si no era agujereando todo el terreno.

Durante los últimos años hay quien ha contratado zahoríes y hay quien ha agujereado todo el terreno; traducido: visionarios de la expansión o aper- turas indiscriminadas de puntos de venta, creando incluso canibalismo entre una misma enseña.

Al mismo tiempo, los retos del Retail iban siendo más y más complejos: fijación de objetivos, optimización de personal, optimización de stock,

Prof. Dr. Carles Torrecilla

Esade

Profesor Titular del Departamento de Dirección de Marketing de ESADE, Director Ejecutivo de Desarrollo Corporativo y Business Intelligence de Executive Education y Director del Corporate MBA.

Doctor en Comercialización e Inves- tigación de mercados, es fundador y socio, entre otras, de Veritas (supermercados ecológicos), Fav (contenidos telemáticos), Hoteles Praktik, La Reposada (panaderías) y miembro del consejo de varias empresas.Desarrolla una sección quincenal de divulgación económica en la cadena SER.

8 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 9

Metodología

CIUDADES GRUPO II

Uno de los factores claves del éxi- to, para cualquier cadena de distri- bución del mundo, radica en identi- ficar a su público objetivo, conocer sus rutinas de comportamiento y pre- ferencias, ubicar por dónde se mue- ve, saber dónde, cuándo y cómo co- nectar con él. En TC Group llevamos 10 años acom- pañando a nuestros clientes, desa- rrollando para ellos nuevas métricas e indicadores de rendimiento que les ayuden en su día a día, que identifi- quen patrones de comportamiento de sus consumidores: por qué calles se mueven, qué días de la semana y a qué horas, qué les hace entrar en una tienda o pasar de largo, qué les impulsa o qué les frena a comprar cuando están dentro. Pero no basta con generar nuevos in- dicadores, ni tan siquiera con desa- rrollar las herramientas necesarias para medirlos. El buen hacer de la

tecnología nos sitúa frente a un nú- mero desproporcionado de datos, lo que se ha llamado BIG DATA, carac- terizado por su volumen, su veloci- dad y su diversidad. El BIG DATA ofrece un mundo de opor- tunidades para los retailers y supo- ne un valor añadido. Sin embargo, el reto es ordenar estos datos no es- tructurados para lograr un buen aná- lisis que garantice sus decisiones en tiempo real. Este año, uno de los retos que nos fi- jamos en TC Group fue el de propor- cionar el dato de referencia: aquel valor medio, hasta ahora inexisten- te, contra el que las cadenas de re- tail puedan comparar sus datos y sa - ber si están por encima, por debajo o en línea con la media de su sector, de su ciudad, o incluso de su calle. Y así ha nacido el primer Informe BIG DATA sobre el Comportamiento del Consumidor 2015, a partir de millo-

nes de datos recopilados por nues- tros más de 10.000 sensores insta- lados en las tiendas de más de 20 países del mundo entero, junto con las miles de transacciones que se realizan diariamente en los puntos de venta de nuestros clientes y los datos publicados de precios de alqui- leres de los locales comerciales. Esto nos ha permitido saber, por ejemplo, que en España el 35% de los clientes que entran en tu tienda van a aca- bar comprando, o que en la Gran Vía de Madrid, una tienda de 80 m2 está pagando 3,5 céntimos de euro por cliente potencial, cuando en el Pa- seo de Gracia de Barcelona pagaría solo 2,6. Con una correcta interpretación de los datos, aparecen nuevas ideas, y lo que es más importante, el valor para ponerlas en práctica. Y a esto es a lo que nos dedicamos en TC Group, a desarrollar todo tipo de solucio- nes para recopilar, almacenar, tratar y analizar el BIG DATA dentro y fuera de los establecimientos comercia- les, y poner toda esta información en manos de nuestros clientes, para ayudarles a aumentar la rentabilidad de sus negocios. Este informe, estructurado en cuatro capítulos, es una pequeña muestra de lo que el BIG DATA puede arrojar a la luz: en el primer capítulo habla- remos del comportamiento del trá- fico peatonal (por dónde se mueve, qué días de la semana, a qué horas…) en las calles comerciales de España, clasificadas en tres grupos de ciuda- des, así como del precio por cliente potencial que pagan los locales co- merciales situados en una calle re- presentativa de cada grupo. — En el Grupo I se encuentran las metrópolis nacionales de más de un millón de habitantes, Barcelona y Ma- drid, estudiadas por separado. — En el Grupo II, estudiado de for- ma agregada, tenemos las cinco me-

trópolis regionales de primer orden (Valencia, Sevilla, Bilbao, Zaragoza y Málaga), de 300.000 a un millón de habitantes. — En el Grupo III, también en conjun- to, tenemos las metrópolis regionales de segundo orden (200.000-300. habitantes): La Coruña, Vigo, Oviedo, Santander, San Sebastián, Pamplona, Valladolid, Salamanca, Alicante, Mur- cia, Córdoba, Cádiz, Granada, Palma de Mallorca, Tenerife y Las Palmas. En el segundo capítulo hablaremos de la intención de compra del con- sumidor. Una calle puede ser tran- sitada por distintas razones, pero la única importante para un comercian- te es la de ir de compras. Para medir la intención de compra de los peato- nes que circulan por la calle, utiliza- mos el Ratio de Atracción, o el por- centaje de transeúntes que entran en los comercios de esa misma calle. El tercer capítulo analizará el Ratio de Conversión de estos clientes po- tenciales en clientes reales. En pa-

labras de un retailer, “cuántas de las personas que han entrado en las tien- das, salen con una bolsa”. Finalmente, el último capítulo será un análisis del sector moda. Así como los anteriores capítulos agregan a todos los sectores de la distribución (a ex- cepción de supermercados, restau- ración y estaciones de servicio, dado que el comportamiento de los con- sumidores es claramente distinto), en este último capítulo hemos queri- do estudiar por separado el compor- tamiento del consumidor de moda, entendiendo como moda las tiendas de ropa, calzado y complementos. Esperamos que este informe sea de vuestro interés y os resulte útil en vuestro día a día.

Marta Fernández Melgarejo Directora de Marketing de TC Group Solutions

BILBAO

SEVILLA (^) MÁLAGA

ZARAGOZA

VALENCIA

CIUDADES GRUPO III

VALLADOLID

PAMPLONA

ALICANTE

PALMA DE MALLORCA

MURCIA

SALAMANCA

CÓRDOBA

VIGO

LA CORUÑA

SAN SEBASTIÁN

CÁDIZ

OVIEDO

GRANADA

SANTANDER

TENERIFE LAS PALMAS

12 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^ TC Group Solutions 13

12 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions

El tráfico peatonal ofrece el valor absoluto del número de personas que pasan año a año, mes a mes, día a día y hora a hora por cada tramo de las calles comerciales. El número medio de transeúntes resulta clave para estimar el volumen de clientes potenciales de un local comercial, si bien un análisis profundo del mismo, teniendo en cuenta las horas, días y meses de mayor o menor afluencia, permite tomar decisiones más acertadas en términos de oferta comercial, visual merchandising, personal de tienda… e incluso en tasación y negociación de alquileres de esos locales comerciales.

14 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^15

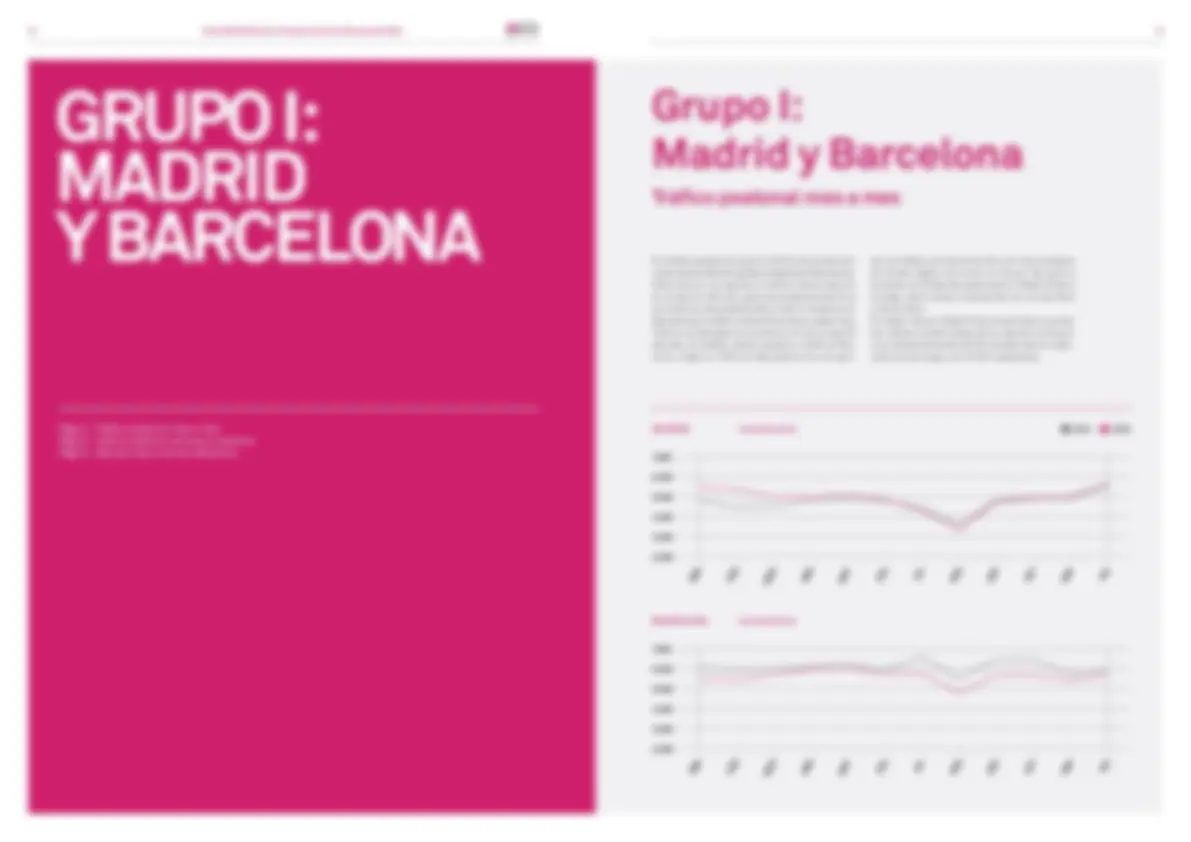

El tráfico peatonal tuvo en 2015 una evolución claramente diferenciada en Madrid y Barcelona. Mientras en la capital el tráfico fue al alza en el conjunto del año, gracias especialmente a los buenos resultados del primer trimestre, en Barcelona el tráfico medio diario fue, cada mes, inferior al del ejercicio anterior. En el conjunto del año, el tráfico medio subió un 3,9% en Ma- drid y bajó un 7,8% en Barcelona. En la capi-

tal, el tráfico comenzó el año con tres subidas de doble dígito de enero a marzo. De julio a octubre, la media de peatones en Madrid fue a la baja, para volver a aumentar en noviembre y diciembre. El mejor mes en Madrid fue diciembre, cuando las calles comerciales de la capital contaron una media diaria de 5.673 transeúntes. En Bar- celona fue mayo, con 6.031 peatones.

Pág.13 Tráfico peatonal mes a mes Pág.14 Tráfico peatonal semana a semana Pág.15 Días de más y menos afluencia

GRUPO I:

MADRID

Y BARCELONA

Grupo I:

Madrid y Barcelona

MADRID PEATONES/MES 2014 2015

BARCELONA PEATONES/MES

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

7.

6.

5.

4.

3.

2.

7.

6.

5.

4.

3.

2.

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

18 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^19

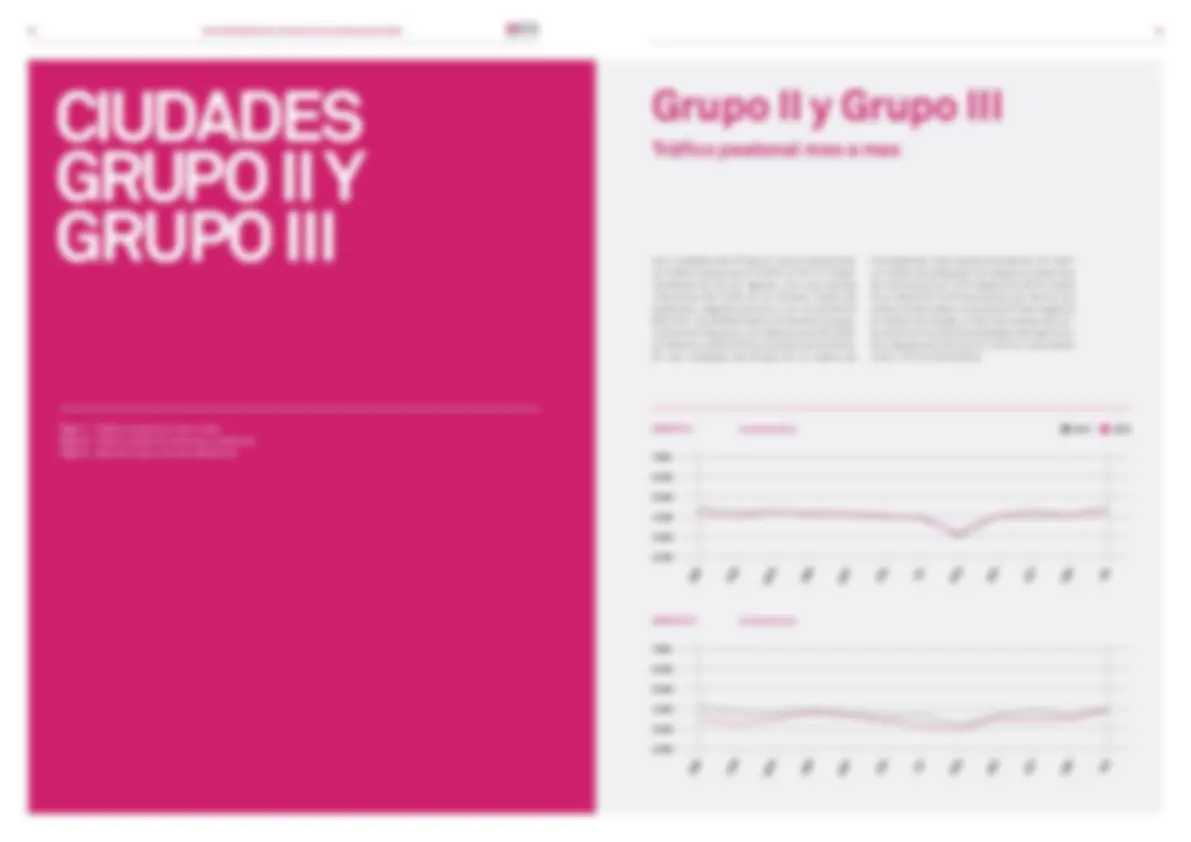

Las ciudades del Grupo II vieron descender su tráfico peatonal en 2015 un 2%. El mejor resultado se dio en agosto, con una subida interanual del 2,9% en el número medio de peatones, seguido de junio, con un aumento del 2,1%. Las caídas fueron, en cambio, sustan- cialmente mayores, con descensos del 6,8% en febrero o del 6,2% en octubre y diciembre. En las ciudades del Grupo III, la media de

transeúntes cayó sustancialmente. El tráfi- co medio de peatones se redujo en este tipo de municipios un 7,1% respecto a 2014, hasta una media de 3.479 personas por día en las calles comerciales. La evolución fue negativa en todos los meses, si bien las caídas se con- tuvieron en los últimos estadios del ejercicio, con descensos de solo el 1,1% en noviembre o del 1,7% en diciembre.

Pág.17 Tráfico peatonal mes a mes Pág.18 Tráfico peatonal semana a semana Pág.19 Días de más y menos afluencia

CIUDADES

GRUPO II Y

GRUPO III

Grupo II y Grupo III

GRUPO II PEATONES/MES 2014 2015

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

GRUPO III PEATONES/MES

7.

6.

5.

4.

3.

2.

7.

6.

5.

4.

3.

2.

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

20 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^21

El miércoles 7 de enero, fecha de inicio de las rebajas de inverno en cientos de establecimien- tos, fue el día de mayor afluencia en las calles comerciales de las ciudades del Grupo II, con una media de 6.074 peatones. Esta cifra representa una caída del 1,2% a igual fecha de 2014, cuando también se registró el récord anual de tráfico. En 2015, el día de menor afluencia de transeúntes en estas poblaciones

fue el 26 de julio. En las calles comerciales de las ciudades es- pañolas de 200.000 a 300.000 habitantes, el tercer domingo de 2015, el 18 de enero, fue el peor para el tráfico peatonal, con tan solo 1. peatones. En cambio, el mejor día de 2015 para el tráfico peatonal en las calles de las ciudades del Grupo III fue el jueves 15 de octubre, con una media de 6.508 peatones.

Las semanas previas al Black Friday fueron las únicas en las que el tráfico evolucionó en positivo en las ciudades de Valencia, Sevilla, Bilbao, Zaragoza y Málaga en el último tramo del año. La última semana del año (la número

nuevo las más flojas del año. La última y la primera semana del año también fueron en 2015 las mejores en términos de tráfico en las poblaciones del Grupo III. Del 28 al 31 de diciembre el tráfico medio en las calles comerciales de estas ciudades espa- ñolas llegó a 4.281 peatones, por encima del récord de 2014, que se registró en los primeros días del año.

Grupo II y Grupo III Grupo II y Grupo III

GRUPO II PEATONES/SEMANA 2014 2015 GRUPO II 2014 2015 PEATONES

GRUPO III PEATONES

GRUPO III PEATONES/SEMANA

Día máximo Día mínimo Día máximo Día mínimo

1 5 10 15 20 25 30 35 40 45 50 53

7.

6.

5.

4.

3.

2.

1 5 10 15 20 25 30 35 40 45 50 53

7.

6.

5.

4.

3.

2.

10.

9.

8.

7.

6.

5.

4.

3.

2.

1.

0 07/01/2015 07/01/2014 26/07/201503/08/2014 15/10/2015 03/01/2014 18/01/201527/07/

6.

1.

6.

1.

6.

1.

5.

1.

24 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^25

La última hora de la tarde es la más concurrida en un día tipo en la Gran Vía de Madrid, que contabiliza una media de 1.217 transeúntes de 19 a 20 horas de la tarde de lunes a do- mingo. El momento de la semana con mayor afluencia en la vía madrileña se da a esa hora en los jueves, cuando la calle registra 1. compradores potenciales para los inquilinos de sus locales comerciales.

De 18 a 19 horas también se superan los 1. peatones de media en la Gran Vía, que tiene su tercera franja de mayor afluencia de las 20 a las 21 horas. El tráfico medio en esta vía también supera los mil peatones por hora de 21 a 22 horas, además de la franja horaria entre las 12 y las 18 horas. De 13 a 14 horas, por ejemplo, esta calle comercial de la capital registra una media de 1.118 peatones de lunes a domingo.

Los sábados son los días de mayor afluencia en la Gran Vía de Madrid, con una media de 18.292 peatones por día, seguidos por los viernes, con medias de 17.601 peatones. A diferencia de lo que veremos, por ejem- plo, con el Paseo de Gracia de Barcelona, el domingo es uno de los mejores días para el tráfico peatonal en la calle madrileña. La Gran Vía recibe en el último día de la semana una

media de 16.957 peatones que pasan frente a sus locales comerciales. Por el contrario, los primeros días de la sema- na son los más flojos para el tráfico peatonal en la vía de la capital española: el peor es el martes, con una media de 15.696 peatones. Los lunes tampoco se llega a 16.000 tran- seúntes, mientras que los miércoles se llega a 16.213 peatones.

GRAN VÍA PEATONES/HORA

GRAN VÍA PEATONES/DÍA

Sábado

Jueves

Viernes

Miércoles

Domingo

Martes 00:0001:0002:0003:0004:0005:0006:0007:0008:0009:0010:0011:0012:0013:0014:0015:0016:0017:0018:0019:0020:0021:0022:0023:0024:

18.

18.

17.

17.

16.

16.

15.

15.

14.

14. L M M J V S D

1400

1200

1000

800

600

400

200

0

Madrid:

Gran Vía

Madrid:

Gran Vía

Lunes Viernes

Jueves

Martes Sábado Miércoles Domingo

26 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^27

En el Paseo de Gracia de Barcelona, una de las principales calles comerciales de la ciu- dad catalana, el coste por cliente potencial ascendió en 2015 a 2,6 céntimos de euro, teniendo en cuenta una renta media de 230 euros por metro cuadrado en los locales de la vía barcelonesa y el número de peatones que pasa diariamente por delante de los mismos: una media de 23.442 transeúntes.

La vía catalana combina una amplia oferta comercial, con una fuerte presencia de mar- cas de lujo, y hotelera, en su mayoría hote- les de alto nivel, con algunos de los mayores atractivos arquitectónicos de Barcelona. Este hecho hace que el Paseo de Gracia sea, al mismo tiempo, destino de compras y destino de paseo para los miles de turistas que llegan cada año a la ciudad catalana.

2

2,

céntimos de euro

PASEO DE GRACIA

Paseo de Gracia de Barcelona ve desplomarse su tráfico diario los domingos, con menos de 13.000 peatones al día. Aunque el turismo sigue activo en el último día de la semana, la falta de actividad comercial en la vía provoca esta importante caída. Los días de mayor afluencia, en cambio, son los jueves, cuando la calle alcanza una media de 26.281 peatones. El tráfico medio se man-

tiene bastante estable, entre 24.449 y 25. peatones, en el resto de días de la semana. Curiosamente, a diferencia de lo que ocurre por ejemplo en la Gran Vía de Madrid, el sábado es un día de baja afluencia de transeúntes en Paseo de Gracia, que además de ser destino de ocio y compras concentra las sedes de un buen número de empresas instaladas en la capital catalana.

PASEO DE GRACIA PEATONES/DÍA

Jueves

Martes

Viernes

Lunes

Miércoles

Domingo

Barcelona:

Paseo de Gracia

Barcelona:

Paseo de Gracia

30.

25.

20.

15.

10.

5. L M M J V S D

30 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^31

Las horas punta de tráfico en la calle Colón de Valencia no tienen nada que envidiar, en términos de volumen de personas, a los de la Gran Vía de Madrid, por ejemplo. De 19 a 20 horas, de lunes a domingo, la calle valenciana contabiliza una media de 1.484 transeúntes, frente al pico de 1.217 peatones que se da en el mismo horario en la vía madrileña. La hora récord de la semana se

produce los sábados de 19 a 20 horas, con una media de 1.662 transeúntes a lo largo del año. De 18 a 19 es la segunda franja horaria con mayor tráfico peatonal en la calle Colón de Valencia: durante este horario, a lo largo de la semana se contabilizan una media de 1.385 transeúntes. El tercer momento de más volumen de peatones se da entre las 20 y las 21 horas, con 1.350.

A excepción de los lunes, los días entre semana son los de mayor afluencia de peatones en la calle Colón de Valencia. El tráfico alcanza los 17.011 peatones de media a lo largo del año los viernes y se mantiene por encima de los 16.000 transeúntes al día los martes, miércoles y jueves. Como en el Paseo de Gracia de Barcelona, los domingos el tráfico cae sustancialmen-

te en la principal vía comercial de Valencia, con solo 10.070 peatones de media a lo largo de 2015. Los lunes, segundo peor día de la semana para el tráfico peatonal, el tránsito repunta hasta los 15.719 viandantes. Curiosamente, el sábado, uno de los días de mayor actividad comercial en muchas de las ciudades españolas, el tráfico solo llega a 15.783 peatones.

COLÓN PEATONES/HORA

COLÓN PEATONES/DÍA

Viernes

Martes

Miércoles

Sábado

Jueves

Domingo

Lunes Viernes

Jueves

Martes Sábado Miércoles Domingo

Valencia:

Calle Colón

Valencia:

Calle Colón

00:0001:0002:0003:0004:0005:0006:0007:0008:0009:0010:0011:0012:0013:0014:0015:0016:0017:0018:0019:0020:0021:0022:0023:0024:

18.

16.

14.

12.

10.

8.

6.

4.

2.

0 L M M J V S D

1800

1600

1400

1200

1000

800

600

400

200

0

32 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^33

La avenida Maisonnave es una de las principa- les calles comerciales de Alicante, una de las grandes ciudades españolas que, por pobla- ción, se queda por debajo de las siete mayores metrópolis del país. La vía alicantina, conocida como la milla de oro de la ciudad y que debe su nombre al alcalde Eleuterio Maisonnave, registró en 2015 una media de 9.702 peatones al día.

La renta media de un local en esta corta aveni- da, que une la Plaza dela Estrella con la Plaza Calvo Sotelo de Alicante, se sitúa en 95 euros por metro cuadrado al mes. La correlación de estos dos indicadores sitúa el coste por cliente potencial en 2,6 céntimos de euro, exactamente el mismo que en el Paseo de Gracia de Barcelona.

2

2,

céntimos de euro

MAISONNAVE

El jueves es el día estrella para la avenida Mai- sonnave de Alicante. A lo largo de 2015, esta vía comercial contabilizó una media de 11. peatones durante ese día de la semana. En una semana tipo, el sábado también se supera los 11.000 peatones, con una media de 11.145 transeúntes a lo largo de 2015. Les siguen al jueves y al sábado los viernes, cuando la avenida alicantina recibió en 2015 una media

de 10.499 vistantes. El resto de días de la semana, la vía comercial se queda por debajo de los 10.000 peatones. El día más flojo para el tráfico de posibles compradores para los comercios situados en esta avenida es el domingo: en 2015, el tránsito medio en el último día de la semana se situó en 6.471 peatones. Martes y miércoles son el segundo y tercer peores días en Maisonnave.

MAISONNAVE PEATONES/DÍA

Jueves

Lunes

Sábado

Miércoles

Viernes

Domingo

20.

18.

16.

14.

12.

10.

8.

6.

4.

2.

0 L M M J V S D

Alicante:

Avenida Maisonnave

Alicante:

Avenida Maisonnave

36 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^ TC Group Solutions 37

36 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions

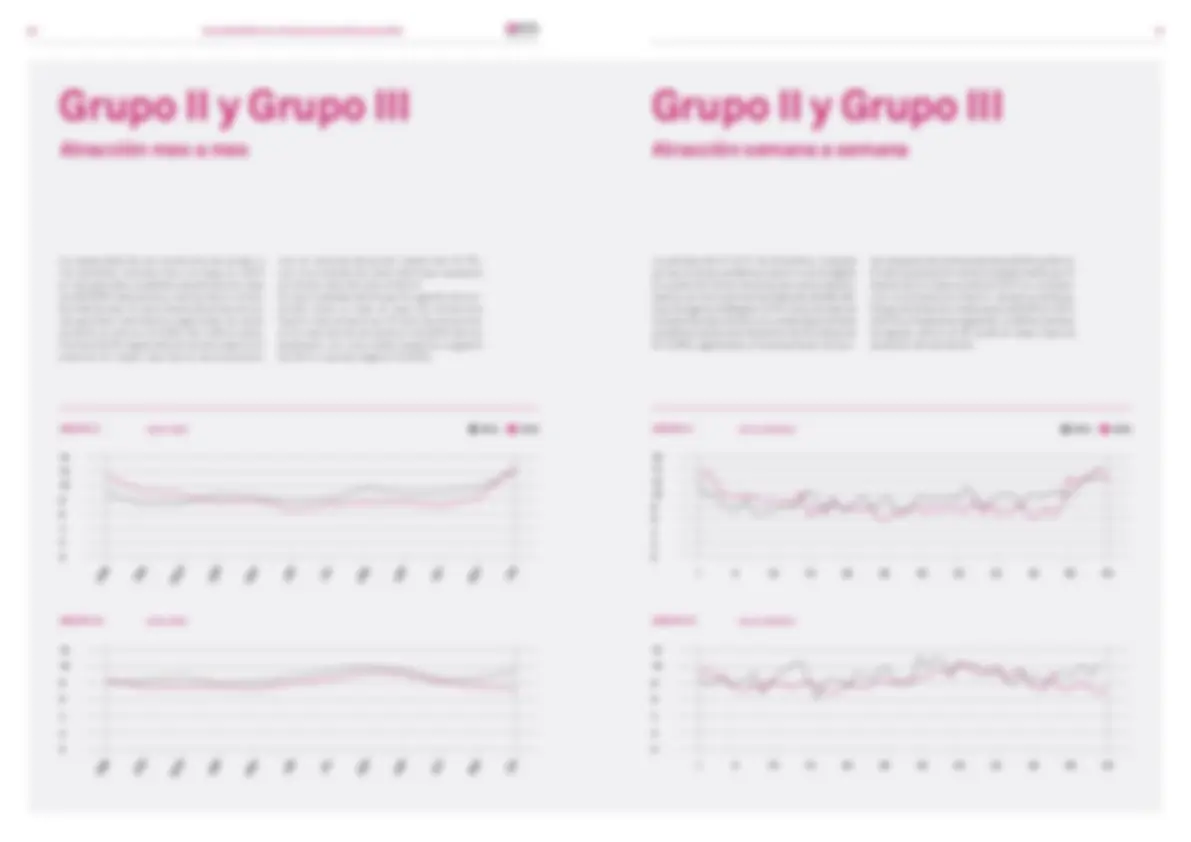

La tasa de atracción es el resultado de dividir el tráfico peatonal que circula frente a un local comercial y el número de personas que entra efectivamente en una tienda. ¿Es la oferta de nuestro local adecuada para el lugar en el que está situado? ¿Es el escaparate suficientemente atractivo para los consumidores potenciales? ¿Cuáles son las horas del día o los días de la semana en la que los transeúntes están más predispuestos a acceder a las tiendas?

38 Informe BIG DATA sobre el Comportamiento del Consumidor 2015 TC Group Solutions^39

Si bien las calles comerciales de Barcelona re- dujeron en 2015 el número de peatones respecto al año precedente, la capacidad de atracción de las tiendas fue mayor en términos relativos. El ratio de atracción en la capital catalana llegó a una media anual del 18,6%, frente al 17,1% del año anterior. En Madrid, en cambio, el tráfico subió, pero el ratio de peatones que entraron

en las tiendas bajó del 17,3% de media en 2014 al 9,5% en 2015. Enero fue en Madrid el mes con un mayor ratio de atracción, con un del 14,1% del total de peatones, pese a descender respecto al 14,5% de ratio de atracción del año anterior. En las calles comer- ciales de Barcelona, el mayor ratio de atracción, del 24,8% del tráfico total, se dio en abril.

La tercera semana de enero, del 12 al 18 de ese mes, fue la mejor de 2015 en ratio de atracción en Madrid, situada en el 20,1% del tráfico peatonal en las calles comerciales de la ciudad. En Barce- lona, el ratio de atracción superó el 29% durante dos semanas consecutivas, del 6 al 19 de abril. En sentido contrario, la peor marca se dio en Ma- drid en la semana del 4 al 10 de mayo, cuando el

ratio de atracción medio de los peatones en las tiendas fue de solo el 5,9% en las calles comer- ciales de la ciudad. En Barcelona, el ratio de atracción medio más bajo fue registrado en la semana del 2 al 8 de noviembre, cuando solo el 6,9% de los peatones que pasaron por las calles comerciales de la ciu- dad catalana accedieron a las tiendas.

MADRID RA(%)/MES 2014 2015 MADRID RA(%)/SEMANA 2014 2015

BARCELONA RA(%)/MES BARCELONA RA(%)/SEMANA

Grupo I:

Madrid y Barcelona

Grupo I:

Madrid y Barcelona

60 50 40 30 20 10 0

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

30 25 20 15 10 5 0

60 50 40 30 20 10 0

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

35 30 25 20 15 10 5 0

1 5 10 15 20 25 30 35 40 45 50 53

1 5 10 15 20 25 30 35 40 45 50 53