Tema 5b: El Sector P´ublico. Deuda P´ublica.

Macroeconom´ıa Din´amica

Noviembre 2017

Macroeconom´ıa Din´amica Tema 5b: El Sector P´ublico. Deuda P´ublica. Noviembre 2017 1 / 18

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: macroeconomia dinamica, Profesor: Ana Hidalgo, Carrera: Economía, Universidad: UAM

Tipo: Apuntes

1 / 18

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Macroeconom´ıa Din´amica

Noviembre 2017

“Macroeconomics”, M. Doepke, A. Lehnert y A. Sellgren. Cap´ıtulo 14.

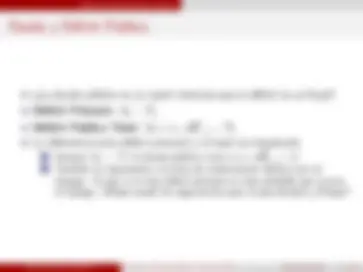

Restricci´on Presupuestaria Gobierno

Ingresos del gobierno en t: Tt. Gastos del gobierno en t, incluidas transferencias: Gt. Deuda p´ublica al final del periodo t: Btg. Si Btg > 0 el gobierno toma prestado, si Btg < 0 presta. Tipo de inter´es de la deuda: rt. La restricci´on presupuestaria del gobierno es por lo tanto Gastos ︷ ︸︸ ︷ Gt + rt− 1 Btg− 1 ︸ ︷︷ ︸ Intereses

Ingresos ︷ ︸︸ ︷ Tt + (Btg − Btg− 1 ) ︸ ︷︷ ︸ Nueva Deuda

Restricci´on Presupuestaria Gobierno

¡¡La deuda p´ublica es un stock mientras que el d´eficit es un flujo!! D´eficit Primario: Gt − Tt. D´eficit P´ublico Total: Gt + rt− 1 Btg− 1 − Tt. La diferencia entre d´eficit primario y el total es importante (^1) Aunque GT = T t la deuda p´ublica crece si rt− 1 Btg− 1 > 0. (^2) Tambi´en es importante a la hora de reestructurar deuda/caer en impago. Ya que si no hay d´eficit primario es m´as probable que ocurra el impago. (Mayor poder de negociaci´on para el pais deudor) ¿Porqu´e?

Restricci´on Presupuestaria Gobierno

Restricci´on Presupuestaria Gobierno

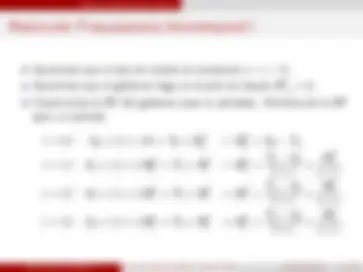

Asumimos que el tipo de inter´es es constante rt = r , ∀t. Asumimos que el gobierno llega al mundo sin deuda B −g 1 = 0. Construimos la RP del gobierno para ∞ periodos. Partimos de la RP para un periodo.

t = 0 / G 0 + ( 1 + r ) 0 = T 0 + B 0 g → B 0 g = G 0 − T 0

t = 1 / G 1 + ( 1 + r )B 0 g = T 1 + B 1 g → B 0 g =

1 + r

B 1 g 1 + r t = 2 / G 2 + ( 1 + r )B 1 g = T 2 + B 2 g → B 1 g =

1 + r

B 2 g 1 + r t = 3 / G 3 + ( 1 + r )B 2 g = T 3 + B 3 g → B 2 g =

1 + r

B 3 g 1 + r

Restricci´on Presupuestaria Gobierno

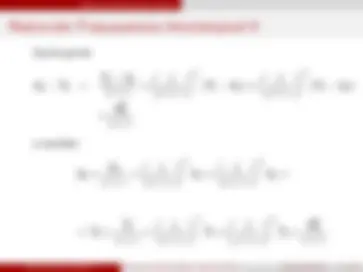

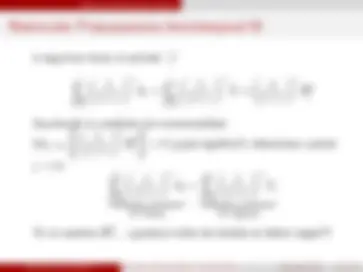

si seguimos hasta el periodo “j” j

t= 0

1 + r

)t Gt =

j

t= 0

1 + r

)t Tt +

1 + r

)j Bjg

Asumiendo la condici´on de transversalidad limj →∞

1 + r

)j Bjg

= 0 (¿qu´e significa?) obtenemos cuando

j → ∞ ∞

t= 0

1 + r

)t Gt ︸ ︷︷ ︸ VP Gastos

∞

t= 0

1 + r

)t Tt ︸ ︷︷ ︸ VP Ingresos Ya no aparece Btg ... ¡¡¡porque todas las deudas se deben pagar!!!

Equivalencia Barro-Ricardo

¿Importa como se financie el Estado? Si bajamos los impuestos y subimos la deuda ¿estamos mejor? Si es as´ı ¿bajo qu´e condiciones? ¿O es mejor subir impuestos y bajar la deuda? “Debt Financed Tax-Cuts” → Han sido objeto de gran controversia en la profesi´on. Barro-Ricardo → Da igual c´omo se financie el Estado, ya sea con impuestos, ya sea con deuda p´ublica. Equivalencia B-R: s´olo importan los valores descontados de los impuestos y la deuda. La senda ´optima de deuda p´ublica est´a indeterminada.

Equivalencia Barro-Ricardo

Consideremos 2 periodos: Gastos {G 0 , G 1 }, impuestos de suma fija {T 0 , T 1 } y renta de los individuos {Y 0 , Y 1 }. Mercado de capitales perfecto con tipo de inter´es constante r. B −g 1 = 0, adem´as el gobierno paga toda su deuda al final del periodo

Preferencias: u(C 0 ) + β u(C 1 ) (y supuestos habituales sobre u(·)). Restricci´on presuspuestaria del gobierno

1 + r

1 + r

RP individuo: G 0 + T 0 + B 0 = Y 0 y G 1 + T 1 = Y 1 + ( 1 + r )B 0

Equivalencia Barro-Ricardo

que nos lleva a

1 + r

1 + r

1 + r

De las RP del gobierno (1) y del individuo (2) obtenemos

1 + r

1 + r

1 + r

La RP del individuo ya no tiene impuestos, simplemente tiene en cuenta la senda de gastos y “ajusta” con el mercado de cr´edito.

Equivalencia Barro-Ricardo

Escribamos el problema de individuo:

max {Ct }∞ t= 0

∞

t= 0

β u(Ct ) ; sujeto a: C = Y − G

El Lagrangiano

∞

t= 0

{ β t^ u(Ct ) + λ (Y − G − C)}

y las CPO para el periodo j

(cj ) β j^ u′(cj ) = λ

1 + r

)j

( λ ) C = Y − G si asumimos 1 + r = 1 / β y dado que λ es cte. ⇒ Cj = C ∗^ ∀j.

Equivalencia Barro-Ricardo

De la RP tenemos

Y − G = C =

∞

t= 0

1 + r

)t C ∗^ = C ∗^

1 + r r y por lo tanto C ∗^ = (Y − G) r 1 + r

El consumos sube con el VP de las rentas Y y disminuye con el VP de los gastos G, pero no le afecta como sea la secuencia de impuestos {Tt }∞ t= 0.