Tema 4: Un Modelo Macroecon´omico Completo

Macroeconom´ıa Din´amica

Octubre 2017

Macroeconom´ıa Din´amica Tema 4: Un Modelo Macroecon´omico Completo Octubre 2017 1 / 33

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: macroeconomia dinamica, Profesor: Ana Hidalgo, Carrera: Economía, Universidad: UAM

Tipo: Apuntes

1 / 33

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Macroeconom´ıa Din´amica

Octubre 2017

Vamos a considerar de forma conjunta las decisiones Renta-Ocio y Ahorro-Consumo analizadas en los dos temas anteriores. De esta forma construimos un modelo completo que nos va a servir para analizar diferentes problemas macroecon´omicos. Adem´as vamos a estudiar las decisiones de inversi´on en capital f´ısico, que son de gran relevancia en el an´alisis macro. De nuevo vamos a analizar las asignaciones eficientes y compararlas con el equilibrio competitivo.

La producci´on es Y 0 = F (K 0 , l 0 ), el individuo tiene que elegir entre dos m´argenes Mayor consumo C 0 y mayor nivel de utilidad en t = 0. Mayor inversi´on hoy (y menor C 0 ), pero con un mayor capital K 1 y mayor producci´on Y 1 en el siguiente periodo. El individuo est´a sujeto a dos restricciones La restric. de recursos Y 0 = C 0 + I 0 ( 1 ). La ley de movimiento del capital, K 1 = I 0 + ( 1 − δ )K 0 ( 2 ). Estas dos restricciones se pueden reducir a una sola

K 1 = Y 0 − C 0 + ( 1 − δ )K 0

De modo an´alogo tenemos para el periodo 1

K 2 = Y 1 − C 1 + ( 1 − δ )K 1

Que se obtiene de las correspondientes Restricci´on de recursos (RR) Y 1 = F (K 1 , l 1 ) = C 1 + I 1. Ley de movimiento del capital (LM), K 2 = I 1 + ( 1 − δ )K 1. La funci´on de utilidad agregada es

u(C 0 , o 0 ) + β u(C 1 , o 1 )

La condici´on de transversalidad impone K 2 = 0. ¿Porqu´e? ¿Qu´e sentido tiene? Es importante darse cuenta que en el modelo de dos periodos la CT equivale a I 1 = 0 y que para que sea factible hay que asumir δ = 1 ¿Porqu´e? Es una condici´on de optimalidad, si no la impusi´eramos la soluci´on no ser´ıa ´optima.

La soluci´on al problema del planificador viene dada por un sistema de ecuaciones que determina los valores de las variables que buscamos: K 0 , K 1 , K 2 , C 0 , C 1 , l 0 y l 1. Tenemos por lo tanto 7 inc´ognitas, sin embargo la soluci´on del problema del planificador s´olo nos va a aportar 5 ecuaciones. Necesitamos por lo tanto otras dos ecuaciones para que nuestro sistema de ecuaciones est´e determinado. Estas dos ecuaciones son La condici´on inicial K 0. La condici´on de transversalidad K 2 = 0. La condici´on de transversalidad no s´olo es una condici´on de optimalidad, ¡¡¡tambi´en es un condici´on necesaria para que el sistema est´e determinado!!!!

(^4) La RR y la LM del periodo 0

K 1 = F (K 0 , 1 − l 0 ) − C 0 + ( 1 − δ )K 0 (^5) y del periodo 1

K 2 = F (K 1 , 1 − l 1 ) − C 1 + ( 1 − δ )K 1

Que junto con la condici´on inicial K 0 y la condici´on de transversalidad K 2 = 0 nos proporcionan un sistema de 7 ecuaciones con 7 inc´ognitas.

¿Qu´e representa “1 + F (^) K′ (Kt , 1 − lt ) − δ ”? Lo solemos denominar como 1 + Rt y decimos que es uno m´as el tipo de inter´es real neto. Representa el rendimiento de dejar de consumir una unidad de bien de consumo hoy y dedicarla a la inversi´on. Si renuncio a una unidad de consumo hoy, ma˜nana voy a obtener: la unidad que invert´ı (1) + el producto marginal del capital (tipo de inter´es: F (^) K′ (Kt , 1 − lt )), pero a ello hay que restarle lo que se ha depreciado el capital ( δ ). As´ı definimos Rt = F (^) K′ (Kt , 1 − lt ) − δ.

El problema del planificador se puede extender f´acilmente a T + 1 periodos

max {Ct ,lt ,Kt+ 1 }Tt= 0

T

t= 0

β u(Ct , 1 − lt )

sujeto a

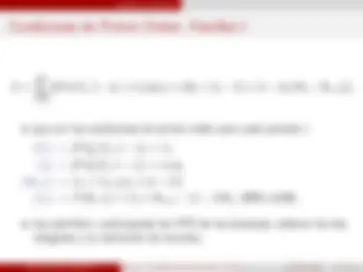

Kt+ 1 = F (Kt , lt ) − Ct + ( 1 − δ )Kt , ∀ t = 0...T dado K 0 > 0 y la condici´on de transversalidad KT + 1 = 0 Para resolver el problema construimos el Lagrangiano y hallamos las condiciones de primer orden para cada periodo, con respecto a Ct , lt , Kt+ 1 y λ t.

Construimos el Lagrangiano,

T

t= 0

{ β t^ u(Ct , 1 − lt ) + λ t [F (Kt , lt ) − Ct + ( 1 − δ )Kt − Kt+ 1 ]}.

Las condiciones de primer orden de este problema son, (Ct ) → β t^ u C′ (Ct , 1 − lt ) = λ t (lt ) → β t^ u o′ (Ct , 1 − lt ) = λ t F (^) l′ (Kt , lt ) (Kt+ 1 ) → λ t = λ t+ 1 [F (^) K′ (Kt+ 1 , lt+ 1 ) + ( 1 − δ )] ( λ t ) → F (Kt , lt ) = Ct + Kt+ 1 − ( 1 − δ )Kt.

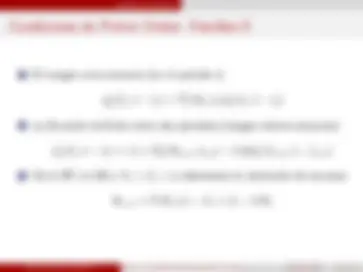

Las condiciones de primer orden proporcionan tres ecuaciones para dos periodos cualquiera t y t + 1: (^1) El margen ocio-consumo (en el periodo t)

u′ o (Ct , 1 − lt ) = F (^) l′ (Kt , lt )u′ c (Ct , 1 − lt ) (^2) La Ecuaci´on de Euler entre dos periodos (margen ahorro-consumo)

u c′ (Ct , 1 − lt ) = ( 1 + F (^) K′ (Kt+ 1 , lt+ 1 ) − δ ) β u c′ (Ct+ 1 , 1 − lt+ 1 ) (^3) La RR y la LM del periodo t

Kt+ 1 = F (Kt , lt ) − Ct + ( 1 − δ )Kt

Que junto con la condici´on inicial K 0 y la condici´on de transversalidad KT + 1 = 0 nos proporcionan un sistema de ecuaciones determinado.

El problema del planificador se generaliza de forma inmediata a ∞ periodos

max {Ct ,lt ,Kt+ 1 }∞ t= 0

∞

t= 0

β u(Ct , 1 − lt )

sujeto a

Kt+ 1 = F (Kt , lt ) − Ct + ( 1 − δ )Kt , ∀ t = 0...∞ dado K 0 > 0 y la condici´on de transversalidad limt→∞

λ t λ 0

Kt+ 1

En realidad lo que impone la CT es que el capital no puede crecer demasiado r´apido. Su tasa de crecimiento tiene que ser menor que el tipo de inter´es Rt. La CT impide que haya burbujas y tambi´en es conocida como Condici´on de No-Juegos de Ponzi. ¿Ejemplos recientes?...y los seguir´a habiendo...

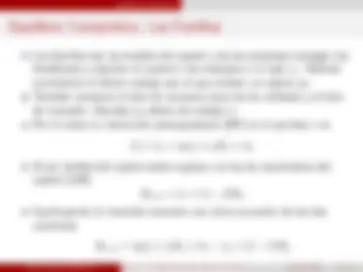

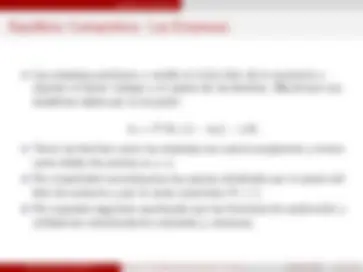

Equilibrio Competitivo

Las familias son las due˜nas del capital y de las empresas (recogen los beneficios) y alquilan el capital a las empresas a la tasa rt. Adem´as suministran el factor trabajo por el que reciben un salario wt Tambi´en compran el bien de consumo (que les da utilidad) y el bien de inversi´on. Deciden su oferta de trabajo lt. Por lo tanto su restricci´on presupuestaria (RP) en el periodo t es Ct + It = wt lt + rt Kt + π t Al ser due˜nas del capital est´an sujetas a la ley de movimiento del capital (LM) Kt+ 1 = It + ( 1 − δ )Kt Sustituyendo la inversi´on tenemos una ´unica ecuaci´on de las dos anteriores Kt+ 1 = wt lt + rt Kt + π t − ct + ( 1 − δ )Kt