¡Descarga Nuevo Paradigma en la Gestión de Portafolios: Portfolio Construction 2.0 y más Traducciones en PDF de Finanzas solo en Docsity!

Análisis

Financiero

Análisis

Financiero

PRIMER

CUATRIMESTRE

ABRIL

QUINTA EPOCA.

PRIMER

CUATRIMESTRE

ABRIL

QUINTA EPOCA.

Nº

127

Nº

127

INSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROSINSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROS (^) FUNDACIÓN DE ESTUDIOS FINANCIEROSFUNDACIÓN DE ESTUDIOS FINANCIEROS

M IEMBRO DE LA FEDERACIÓN EUROPEA DE A SOCIACIONES DE A NALISTAS FINANCIEROS (EFFAS)

4 Juan Mascareñas PRESENTACIÓN

6 John Siska, CFA WHAT´S BEHIND PORTFOLIO CONSTRUCTION TOOLS 2.0?

16 Javier Santacruz Cano LA REAPARICIÓN DEL PUZLE FELDSTEIN-HORIOKA TREINTA AÑOS DESPUÉS EN LA UNIÓN EUROPEA

42 Luis Ferruz Agudo y Alejandro Corral Orea LA INVERSIÓN SOCIALMENTE RESPONSABLE: ESTRATEGIAS, POLÍTICAS Y CRITERIOS DE INVERSIÓN

60 Carlos Contreras y Mónica Contreras Núñez EL IMPUESTO SOBRE TRANSACCIONES FINANCIERAS COMO IMPUESTO PIGOUVIANO: INTRODUCCIÓN A UNA CONTROVERSIA

94 Carmelo Tajadura Garrido EL SISTEMA FINANCIERO ESPAÑOL TRAS LA CRISIS: MENOR EN TAMAÑO, MÁS SEGURO Y MENOS RENTABLE

114 Marc Sánchez Roger CROWDFUNDING Y LA ECONOMÍA DE INTERNET

Análisis

Financiero

CONSEJO EDITORIAL

CÉSAR ALIERTA IZUEL

Telefónica (España) CLAUDIO ARANZADI MARTÍNEZ FEF y CDTI (España) VALENTÍN AZOFRA PALENZUELA Universidad de Valladolid (España) MÁXIMO BORRELL VIDAL Universitat Rovira i Virgili (España) HANS BUYSSE Vrije Universiteit Amsterdam (Holanda) THOMAS COPELAND University of San Diego (Estados Unidos) GUILLERMO DE L A DEHESA ROMERO Aviva (España) PABLO FERNÁNDEZ LÓPEZ IESE (España) SANTIAGO F ERNÁNDEZ VALBUENA Telefónica (España) MÁXIMO FERRANDO BOLADO Universidad de Valencia (España) LUIS FERRUZ AGUDO Universidad de Zaragoza (España)

PPRREESSIIDDEENNTTEE DDEELL CCOONNSSEEJJOO EEDDIITTOORRIIAALL

JUAN CARLOS URETA D OMINGO

IEAF - FEF F ERNANDO GÓMEZ-BEZARES PASCUAL Universidad de Deusto (España) PROSPER L AMOTHE FERNÁNDEZ Universidad Autónoma de Madrid OTTO LUCIUS Karl-Franzens Universität Graz (Austria) JUAN MASCAREÑAS PÉREZ -ÍÑIGO Universidad Complutense de Madrid (España) JAVIER MONZÓN DE CÁCERES Indra (España) A LDO OLCESE SANTONJA Real Academia de CC. Económicas y Financieras (España) EMILIO ONTIVEROS BAEZA Universidad Autónoma de Madrid (España) MARIANO RABADÁN FORNIÉS Inverco (España) RICHARD SHOCKLEY Indiana University (Estados Unidos) MICHAEL THEOBALD University of Birmingham (Reino Unido) IGNACIO VÉLEZ PAREJA Universidad Tecnológica de Bolívar (Colombia)

SSEECCRREETTAARRIIOO DDEELL CCOONNSSEEJJOO EE DDIITTOORRIIAALL

JJAAVV II EERR MM ÉÉNN DDEE ZZ LL LL EERR AA

IEAF - FEF (España)

DD IIRREECCTTOORR JJUU AA NN MMAA SSCCAA RR EE ÑÑAA SS PP ÉÉRR EE ZZ-- ÍÍÑÑ II GG OO Universidad Complutense de Madrid (España)

CCOOMMIITTÉÉ DDEE RR EEDDAACCCCIIÓÓNN TTAA NNII AA EE.. GGOO NN ZZÁÁ LL EE ZZ AA LLVVAA RR AA DDOO Universidad La Salle (México)

JJOO SSÉÉ LLUU II SS MMAA RR TTÍÍ NN MM AARR ÍÍ NN Universidad Pablo de Olavide (España)

TT EE RR EESSAA CC OO RR ZZOO SSAA NNTTAA MM AA RR ÍÍ AA Universidad Pontificia Comillas, ICAI-ICADE (España)

Año inicial de publicación: 1973 Frecuencia: Cuatrimestral (Abril, Agosto, Diciembre) Bases de datos e índices: EconLit, Latindex, DICE, In-Recs, Dialnet, Compludoc, ISOC, EBSCO Clasificación Unesco: 531,102 Gestión Financiera Clasificación JEL: G- Economía Financiera Clasificación Decimal: 336, 336.

Editan: Instituto Español de Analistas Financieros y Fundación de Estudios Financieros. Dirección: Avda. del Brasil, 17 - 3ª A-B. 28020 MADRID (España). Teléfono: 91 563 19 72 (4 líneas). Fax: 91 563 25 75. Maquetación e Impresión: RARO Producciones, S. L. Depósito legal: M. 39856-1973 - ISSN: 0210-

What´s behind portfolio construction tools 2.0?

John Siska, CFA

La reaparición del puzle Feldstein-Horioka treinta años después en la Unión Europea

Javier Santacruz Cano

La Inversión Socialmente Responsable: estrategias, políticas y criterios de inversión

Luis Ferruz Agudo y Alejandro Corral Orea

El impuesto sobre transacciones financieras como impuesto Pigouviano:

introducción a una controversia

Carlos Contreras y Mónica Contreras Núñez

El sistema financiero español tras la crisis: menor en tamaño, más seguro y menos rentable

Carmelo Tajadura Garrido

Crowdfunding y la economía de Internet

Marc Sánchez Roger

SUMARIO

PRESENTACIÓN

En este número 127, los trabajos presentados abordan una serie de temas dispares. Hay dos trabajos que desde diferentes ópticas tienen rela- ción con el tratamiento de los impuestos, uno que analiza la construcción profesional de la Cartera de Mercado, la inversión socialmente responsa- ble, el análisis de la financiación alternativa son otros dos temas analizados, y el análisis de la si- tuación del sistema financiero español post-cri- sis, son los otros tres temas abordados.

En el trabajo titulado “What’s behind portfolio construction tools and smart beta 2.0?” John Syska se plantea si es válida y satisfactoria la aproximación de utilizar índices ponderados por su capitalización bursátil para estimar la cartera de mercado, que está en el centro de la “Teoría Moderna de Carteras” (TMC). Por ello explora las implicaciones para los profesionales de las in- versiones de nuevas herramientas de construc- ción de cartera y los nuevos conceptos de Betas inteligentes. Para ello, primeramente separa el proceso de asignación de activos del proceso de construcción de carteras. La asignación óptima de activos exige de un proceso de tres estadios consistentes en la diversificación del riesgo, la calibración del riesgo, y la cobertura del riesgo. A continuación, examina los retos de construir carteras bien diversificadas. En la práctica, el impacto de los errores de estimación de paráme- tros puede llegar a exceder de los beneficios de crear carteras matemáticamente óptimas. Por úl- timo, analiza la evidencia empírica de metodolo- gías alternativas de construcción de carteras y los factores subyacentes generadores de su mayor eficiencia.

El segundo trabajo de este número se titula “La reaparición del puzzle Feldstein-Horioka treinta años después en la Unión Europea” y lo presenta Javier Santacruz_. Trata sobre el cambio en la co- rrelación entre la tasa de ahorro y la tasa de in- versión experimentado en los años de la crisis_

económica. Hecho que es contemplado a través del denominado “puzzle Feldstein-Horioka”, uno de los seis puzzles más importantes de la Teoría Macroeconómica. En este sentido, se observa cómo el puzzle reaparece treinta años después del trabajo seminal de Feldstein y Horioka (publi- cado en 1980) en las economías periféricas y no en las economías centrales. Ello se explica a tra- vés del grado de movimiento de capitales y el efecto de los impuestos.

El profesor Luis Ferruz y Alejandro Corral pre- sentan su trabajo “La Inversión Socialmente Res- ponsable: estrategias, políticas y criterios de inversión”. En él examinan las principales estra- tegias que la inversión socialmente responsable (ISR) puede adoptar así como el screening utili- zado por los fondos ISR. Además, realizan un exa- men de recopilación bibliográfica previa en lo tocante a la ISR y la Responsabilidad Social Cor- porativa (RSC). Encuentran que la rentabilidad financiera y la performance lograda por los fon- dos ISR no dista del resto de inversiones y que, para la muestra observada, las compañías con una buena política social, ética y medioambiental consiguen mejorar sus prestaciones económicas, y, en consecuencia, su rendimiento.

El cuarto trabajo titulado “El impuesto sobre transacciones financieras como impuesto pi- gouviano: Introducción a la controversia” está presentado por el profesor Carlos Contreras y por Mónica Contreras_. Este trabajo resume los argumentos contenidos en la literatura econó- mica sobre las ventajas e inconvenientes de in- troducir un impuesto general sobre las transacciones financieras, con especial atención al efecto sobre la eficiencia y, en particular, a la potencial corrección de externalidades negati- vas. La falta de consenso académico sobre estas cuestiones debe entenderse, por un lado, como la consecuencia de resultados empíricos poco concluyentes sobre el impacto de los mayores_

6 ANÁLISIS FINANCIERO

John Siska, CFA

What´s behind portfolio

construction tools 2.0?

¿Qué hay detrás de las herramientas de

construcción de carteras 2.0?

SUMMARY

Although “Modern Portfolio Theory” (MPT) has been around since the 1950´s, its full implications continue challenging academicians and market practitioners. At the core of MPT, we find the market portfolio. As a proxy, we have been using market capitalization indexes. Is this the best we can do? In this paper we explore new portfolio construction tools and smart beta concepts. We first review the unbundling of the asset allo- cation and portfolio construction process. Optimal asset allocation requires a three-step process consisting of risk diversification, risk hedging, and risk insurance. Next, we look at the challenges of constructing well- diversified portfolios. How do we actually construct a well-diversified portfolio? In practice, the costs of es- timation error may entirely offset the benefits of optimal portfolio diversification. Finally, we look at the empirical implications of alternative portfolio construction methodologies and the drivers of their improved efficiency.

Keywords – Portfolio Construction, Performance-Seeking Portfolio, Smart Beta JEL Classification: G

RESUMEN

Aunque la “Teoría Moderna de Carteras” (TMC) fue planteada hace ya 60 años, el desarrollo completo de sus implicaciones sigue retando a la comunidad académica y profesional. En el corazón de la TMC nos encon- tramos con la cartera del mercado. Como aproximación a esta cartera, solemos utilizar índices ponderados por su capitalización bursátil. ¿Es esta aproximación satisfactoria hoy por hoy? En este trabajo exploramos las nuevas herramientas de construcción de cartera y los nuevos conceptos de Betas inteligentes. En primer lugar, procedemos a desagregar el proceso de asignación de activos del proceso de construcción de carteras. La asignación óptima de activos exige de un proceso de tres fases consistentes en la diversificación del riesgo, la calibración del

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

**Email: [email protected]

- I would like to recognise the analytical support provided by Alejandro Posada, CFA, Senior Research Analyst at Eccleston Part- ners S.L.

- Quisiera agradecer la ayuda analítica proporcionada por Alejandro Posada, CFA, analista sénior en Eccleston Partners, S.L.**

WHAT´S BEHIND PORTFOLIO CONSTRUCTION TOOLS 2.0? 7

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

PORTFOLIO CONSTRUCTION 2.0 - THEORETICAL

FRAMEWORK

Although “Modern Portfolio Theory” (MPT) has been around since the 1950´s, its full implications continue challenging academicians and market practitioners. At the core of MPT, we find the market portfolio. As a proxy, we have been using market capitalization in- dexes. Is this the best we can do?

Academia continues taking on board this challenge and exploring new solutions. EDHEC-Risk Institute, for example, continues pushing the frontiers of port- folio construction. Noel Amenc et al (2010) make the point that “meeting the challenges of modern invest- ment practice involves the design of novel forms of investment solutions … customized to meet investors´ long-term objectives while respecting the short-term constraints they have to face … Such new forms of in- vestment solutions should rely on the use of improved performance-seeking building block portfolios as well as on the use of improved dynamic allocation strate- gies”

A new paradigm - Portfolio Construction 2.0 - is evolv- ing that recognises that the art and science of portfolio management consists of constructing dedicated port-

folio solutions where asset allocation and portfolio construction decisions appear as the main source of added value by the investment industry. “Asset alloca- tion and portfolio construction decisions are intimately related to risk management. In the end, the quintes- sence of investment management is essentially about finding optimal ways to spend risk budgets …Tradi- tional static strategies without dynamic risk-controlled ingredients inevitably lead to under-spending in- vestor´s risk budgets in normal market conditions and over-spending their risk budgets in extreme market conditions” (Noel 2010).

Optimal allocation of risk budgets requires that we un- bundle the asset allocation and portfolio construction process into better building blocks (BBB) and advanced asset allocation decisions (AAA). More specifically, op- timal allocation requires a three-step process:

- Risk diversification,

- Risk hedging, and

- Risk insurance.

RISK DIVERSIFICATION

At a recent Yale School of Management – EDHEC-Risk Institute seminar on strategic asset allocation and in-

riesgo, y la cobertura del riesgo. A continuación, examinamos los retos de construir carteras bien diversificadas. ¿Como construimos una cartera bien diversificada? En la práctica, el impacto de los errores de estimación de parámetros puede llegar a exceder de los beneficios de crear carteras matemáticamente óptimas. En último lugar, analizamos la evidencia empírica de metodologías alternativas de construcción de carteras y los factores sub- yacentes generadores de su mayor eficiencia.

Palabras clave – Construcción de Carteras, Teorema de Separación de Fondos, Beta Inteligente. Código JEL: G

Recibido: 1 de septiembre de 2014 Aceptado: 24 de octubre de 2014

WHAT´S BEHIND PORTFOLIO CONSTRUCTION TOOLS 2.0? 9

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

RISK INSURANCE

Hedging allows investors to reduce risk exposures. A very risk averse investor would invest most of the wealth in bonds matching his investment and consump- tion horizon. The problem, however, is that the upside potential is very limited.

“Risk insurance strategies differ from risk hedging strate- gies in that they focus on achieving the highest possible upside potential while respecting risk budgets” (Martellini). Coming back to the question of the eggs, the punch line in risk insurance is that leaving some eggs at home is way too expensive. We are better off taking all of them to the mar- ket and taking the risk but, simultaneously, insuring some or all of the risks. The cost of insurance is small as com- pared to not having taken all the eggs to the market.

Early examples of risk controlled strategies are constant- proportion (CPPI) and option-based portfolio insurance. The option can be dynamically replicated or “bought ei- ther separately or as a package … in both cases, the op- tion will be dynamically hedged/replicated by someone” (Martellini) in the market. To implement successfully a risk insurance program, we first need to understand carefully what are the risks that we want to hedge. Is CPPI a product or a solution? For what problem? If we hit soon the floor, we are stuck invested in cash with the fees and costs accruing every day.

Risk insurance should come after the other two build- ing blocks, Risk Diversification and Risk Hedging, have been implemented. Insurance should come after diver- sification because a put on the PSP is cheaper than a put on the equity portion of the PSP. Insurance should also come after Risk Hedging because you may not need to hedge the entire PSP portfolio just simply because you are not fully invested in the PSP.

All-in, risk insurance allows for the management of short-term constraints through dynamic risk budgeting rather than through the choice of unnecessarily conser- vative investment policies. Disentangling long-term risk aversion from short-term loss-aversion leads to better investment decisions.

A WELL-DIVERSIFIED PORTFOLIO

A well-diversified portfolio is the basis of the PSP that sits at the centre of the Diversification-Hedging- Insurance paradigm. How is such a well-diversified portfolio to be constructed? This is a question that N. Amenc and F. Goltz (2013), both of EDHEC-Risk In- stitute, address in “Smart Beta 2.0”

Modern Portfolio Theory has a straightforward prescrip- tion to answer this question. According to Amenc and Goltz (2013) “ … every investor should optimally com- bine risky assets so as to achieve the highest possible Sharpe ratio. Implementing this objective, however, is a complex task because of the presence of estimation risk for the required parameters, namely expected returns and covariance parameters. In practice, the costs of estima- tion error may entirely offset the benefits of optimal port- folio diversification … In this context, an investor interested in designing maximum Sharpe ratios (MSR) benchmarks may be better off investing in heuristic port- folio strategies, such as an equal-weight (EW) portfolio that can be constructed without having to estimate either expected returns or covariance parameters. … Similarly, an investor may be better off … investing in the global minimum variance (GMV) portfolio or the equal risk con- tribution (ERC) portfolio, which only require estimates for covariance parameters.”

Amenc and Goltz (2013) further explain that … “the choice in risk and return parameter estimation for effi- cient diversification is between “trying”, which has a cost related to estimation risk … or “giving up”, which has a cost related to optimality risk … The trade-off be- tween estimation risk and optimality risk occurs because using objectives that involve fewer parameters leads to a smaller amount of parameter risk but a higher amount of optimality risk, … Different portfolios are intuitively expected to incur more estimation risk or more opti- mality risk. For example, investing in cap-weighted (CW) or equal-weighted (EW) benchmarks involves no estimation risk (because no parameter estimates are re- quired) but arguably a large amount of optimality risk (because these benchmarks are not expected in general to be close to the true MSR portfolio). Hence holding

10 ANÁLISIS FINANCIERO

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

EW or CW portfolios … involves an opportunity cost related to the fact that their Sharpe ratios may be dra- matically inferior to the Sharpe ratio of the true MSR. On the flip side, investing in a GMV or ERC benchmark involves more estimation risk, because covariance pa- rameter estimates are needed, and possibly less opti- mality risk if it turns out that these heuristic benchmarks are closer to the optimal MSR benchmarks. Finally, in- vesting in MSR benchmarks involves even more esti- mation risk, because … expected return parameters are used in addition to covariance parameters.”

DIVERSIFICATION AND HEDGING IN A REAL LIFE

CONTEXT

As market practitioners, however, we face the chal- lenge of understanding what these new frontiers in thinking and portfolio construction mean for the ac-

tual work we undertake with real life investors. How can we develop best practices on the basis of these in- sights? How are we to construct portfolios, the PSPs, and set the overall risk levels?

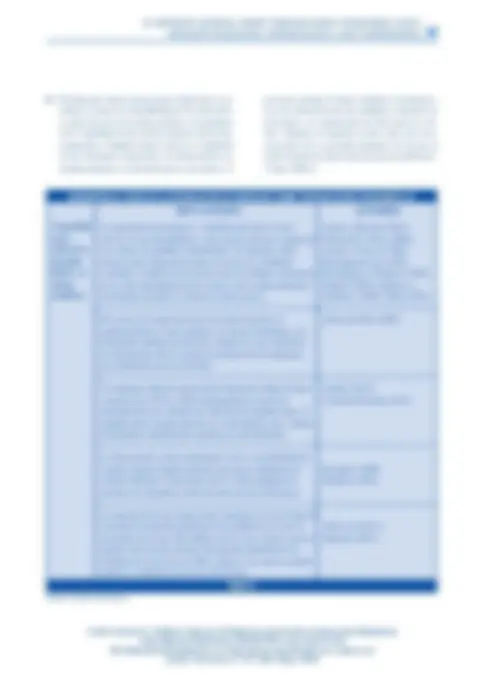

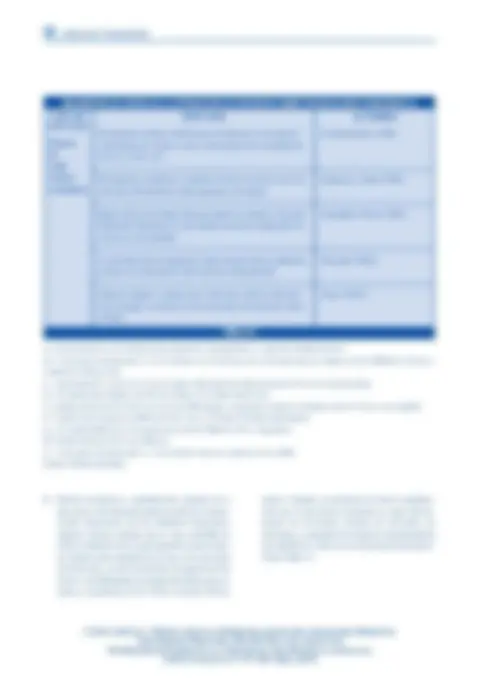

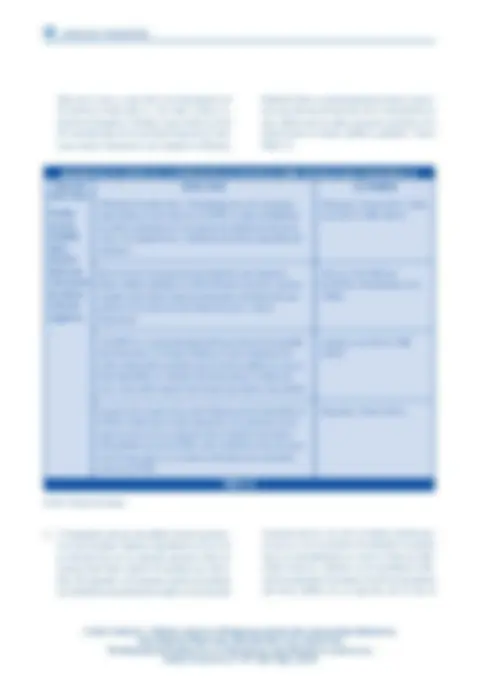

To answer these questions, we start with a forecast of expected rates of return and a 10 year historical volatility and correlation matrix. We take the last two from Ibbotson´s Encorr data set. Expected rates of re- turn are derived from historical relationships between asset classes, current yields to maturity, dividend yields, expected credit losses and expected growth in EPS – roughly GDP minus 2%, as follows:

We can use these parameters to derive efficient frontiers including and excluding money markets:

FIGURE 2

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 20.

HF

RV

RF

MM

CM

Expected Return

Standard Deviation

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 20.

HF

RV

RF (^) CM

Expected Return

Standard Deviation

EFFICIENT FRONTIER

OPTIMIZATION INPUTS ASSET CLASS - SEPT 2013 EXPECTED RETURN STANDARD DEVIATION MM RF RV HF CM Money Markets - MM 0.7% 0.5% 1. Fixed Income - RF 2.9% 4.3% 0.0 1. Equities - RV 5.4% 15.4% -0.4 0.3 1. Hedge Funds - HF 4.2% 4.6% -0.4 0.3 0.7 1. Commodities - C 2.7% 19.1% -0.2 0.3 0.5 0.7 1. TABLE 1

12 ANÁLISIS FINANCIERO

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

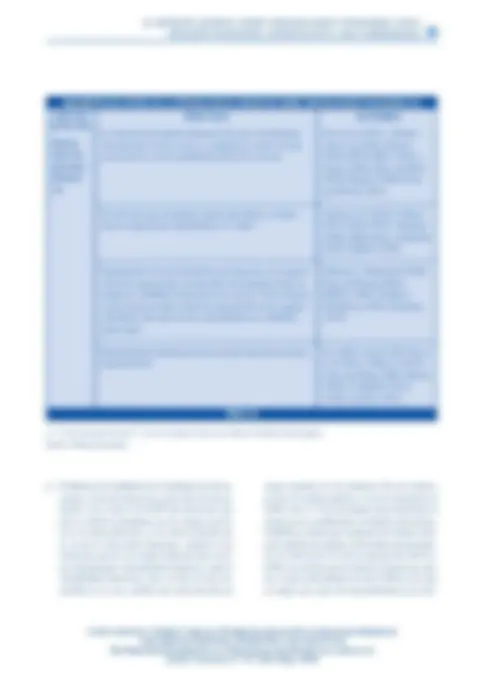

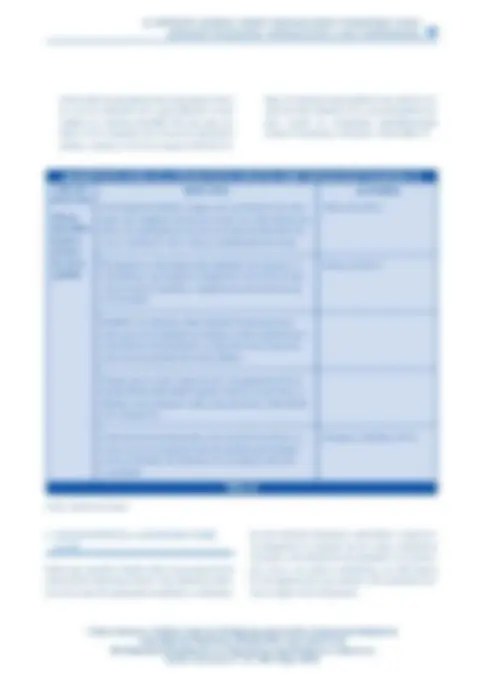

These results can be plotted as illustrated next:

The actual data underlying this graph is summarized in the following table:

EXPECTED RETURNS Standard Deviation Building Blocks Equal Weight Equal Risk Minimum Volatility Maximun Sharpe 2.5% 2.8% 1.6% 2.1% 2.6% 2.7% 5.0% 4.3% 2.5% 3.4% 4.5% 4.7% 7.5% 4.6% 3.3% 4.7% 6.3% 6.6% 10.0% 4.8% 4.2% 6.0% 8.2% 8.5% 12.5% 5.1% 5.0% 7.3% 10.0% 10.4% 15.0% 5.3% 5.9% 8.6% 11.8% 12.4% TABLE 3

These results are fascinating. MSR and GMV quickly start outperforming the five asset-class building block optimized portfolio. As we move in the risk spectrum, even EW and ERC provide better returns for a set volatility number.

Have we, thus, found a much better approach for construct- ing portfolios and dealing with the current low return envi- ronment? Is this really the way to go to define investment policies once we have established a risk threshold acceptable to a client? Numbers aside, we have to ask ourselves an im-

WHAT´S BEHIND PORTFOLIO CONSTRUCTION TOOLS 2.0? 13

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

LEVERAGE (Debt/Initial Investment) Standard Deviation Equal Weight Equal Risk Minimum Volatility Maximum Sharpe 2.5% 0% 0% 0% 0% 5.0% 0% 0% 36% 30% 7.5% 0% 35% 102% 93% 10.0% 12% 79% 168% 156% 12.5% 40% 124% 234% 218% 15.0% 67% 168% 301% 281% TABLE 4

portant fundamental bottom up question. How could we ob- tain these results if all of these four PSP have a substantially lower weight in equities, which is the higher expected rate of return asset? We move out of equities into fixed income and hedge funds and end up with higher return portfolios? Is this the alchemy of modern finance?

A close analysis of the underlying portfolios along the Capital Market Line reveals the source of this improved risk-return payoff: Leverage! It is through leverage that these strategies end up delivering a better risk-return payoff:

To illustrate, investors would have to borrow €168 for every €100 of initial assets in the portfolio to derive a GMV portfolio with a standard deviation of 10% and an expected return of 8,2%.

These results can also be plotted, as follows:

LEVERAGE

WHAT´S BEHIND PORTFOLIO CONSTRUCTION TOOLS 2.0? 15

John Siska: What´s behind portfolio construction tools 2.0? ¿Qué hay detrás de las herramientas de construcción de carteras 2.0?

BIBLIOGRAPHY

Amenc, N. and Goltz, F., 2013: Smart Beta 2.0, The Journal of Index Investing, Winter 2013.

Amenc, N., Martellini, L., Goltz, F., and Milhau, V., (2010), New Frontiers in Benchmarking and Liability-Driven In- vesting. EDHEC–Risk Institute. September 2010.

Canner, N., Mankiw, N., and Weil, D., (1994), An Asset Allo- cation Puzzle, The American Economic Review , March 1997, 181-191.

Martellini, L., (2014), Strategic Asset Allocation and In- vestment Solutions Seminar. Yale School of Manage- ment – EDHEC-Risk Institute. London, December 3 - 4, 2013

Ritholtz, B. (2014) Surprising Consensus on Cross Asset Re- search. www.ritholtz.com/blog. January 14, 2014

16 ANÁLISIS FINANCIERO

Javier Santacruz Cano

La reaparición del puzle

Feldstein-Horioka treinta años

después en la Unión Europea

The reappearance of the Feldstein-Horioka puzzle

in the Eiropean Union thirty years later

RESUMEN

El presente estudio trata sobre el cambio en la correlación entre la tasa de ahorro y la tasa de inversión expe- rimentado en los años de la crisis económica. Este hecho es contemplado a través del denominado “puzle Felds- tein-Horioka”, uno de los seis puzles más importantes de la Teoría Macroeconómica. En este sentido, se observa cómo el puzle reaparece treinta años después del trabajo seminal de Feldstein y Horioka (1980) en las econo- mías periféricas y no en las economías centrales. Ello se explica a través del grado de movimiento de capita- les y el efecto de los impuestos.

ABSTRACT

The present study deals with the change in the correlation between saving rate and investment rate since the beginning of the economic crisis. This fact is contemplated towards the so-called “Feldstein-Horioka puzzle”, one of the six major puzzles in the Macroeconomic Theory. In this sense, we can observe that this puzzle has reappeared thirty years after the seminal work by Feldstein and Horioka (1980) in peripheral economies rather than Central European economies. We are going to explain it towards the degree of capital flows and the effect of taxes.

Palabras clave: Correlación ahorro-inversión, política fiscal, integración económica, puzle Feldstein-Ho- rioka, modelos dinámicos, modelos econométricos

Keywords: Saving-Investment Correlations, Fiscal Policy Shocks, Economic Integration, Feldstein-Horioka Puzzle, Dynamic Models, Econometric Models.

JEL Classification: E2, E52, F

Recibido: 13 de octubre de 2014 Aceptado: 7 de noviembre de 2014

Javier Santacruz Cano: La reaparición del puzle Feldstein-Horioka treinta años después en la Unión Europea The reappearance of the Feldstein-Horioka puzzle in the Eiropean Union thirty years later

***** University of Essex. E-mail: [email protected]

18 ANÁLISIS FINANCIERO

Javier Santacruz Cano: La reaparición del puzle Feldstein-Horioka treinta años después en la Unión Europea The reappearance of the Feldstein-Horioka puzzle in the Eiropean Union thirty years later

(^3) Los determinantes del ahorro se obtienen como primera aproximación y de forma sencilla a partir del clásico modelo de consumo intertemporal de dos períodos:

La solución de este problema de optimización da lugar a la condición de Euler :

A partir de la cual se obtiene el consumo óptimo y la senda de expansión del consumo. Como puede verse, el consumo a lo largo del tiempo sigue una estructura de paseo aleatorio.

Esta situación descrita para el período anterior y posterior a la crisis de los setenta vuelve a reaparecer treinta años después. En esta ocasión, el puzzle aparece sólo en un de- terminado grupo de países miembros de la Unión Europea a partir del tercer trimestre de 2007, momento en el cual se desatan las tensiones financieras internacionales y co- mienza la restricción de capitales. En el grupo restante se sigue la tónica emprendida en los años ochenta, en los cua- les la liberalización del mercado de capitales y la reduc- ción de los costes de transacción provocó el descenso en la correlación entre las tasas de ahorro e inversión.

En este sentido, finalmente, el objetivo de este capítulo es mostrar y analizar qué países son los afectados por este puzzle , cuáles son las consecuencias y qué ense- ñanzas se pueden extraer de él.

2.- FUNDAMENTOS MACROECONÓMICOS DE LA

RELACIÓN ENTRE EL AHORRO Y LA INVERSIÓN

Las intuiciones que a finales del siglo XVIII y XIX tuvie- ron los primeros “economistas” se condensaron bien en- trado el siglo XX en las ecuaciones fundamentales que conocemos como Contabilidad Nacional. Partiendo del cálculo del producto agregado por la vía de la demanda, podemos llegar a la identidad entre el ahorro y la inversión.

En primer lugar, sea la ecuación de la producción por la vía de la demanda y la condición de equilibrio entre oferta y demanda:

En segundo lugar, se define el concepto de renta dispo- nible y su equivalencia en términos de ahorro y con- sumo privados:

Sustituyendo la igualdad (4) en (3) y a su vez sustitu- yendo las dos primeras expresiones, se obtiene la iden- tidad entre el ahorro y la inversión desglosados en sector privado, sector público y sector exterior:

En definitiva, la atención estará centrada en una versión agregada completa de esta identidad, en la cual la dife- rencia entre el ahorro y la inversión es equivalente al saldo de operaciones corrientes:

2.1.- Los determinantes del ahorro

El análisis de los determinantes del ahorro puede hacerse partiendo de una “microfundamentación” de la Macroe- conomía. Esta vía, explorada desde los años cincuenta con teorías como “la renta permanente” de Friedman o el mo- delo de “ciclo vital” de Modigliani y Miller, encumbra a la variable ahorro como clave para regular la elección in- tertemporal entre consumo presente y consumo futuro^3.

El objetivo para un individuo en su período vital es sua- vizar su senda de consumo o, lo que es lo mismo, man-

LA REAPARICIÓN DEL PUZLE FELDSTEIN-HORIOKA TREINTA AÑOS DESPUÉS

EN LA UNIÓN EUROPEA 19

Javier Santacruz Cano: La reaparición del puzle Feldstein-Horioka treinta años después en la Unión Europea The reappearance of the Feldstein-Horioka puzzle in the Eiropean Union thirty years later

tener un patrón de consumo estable a lo largo del tiempo. Para ello, el agente establece un esquema de preferencia temporal con un precio que regula la trans- ferencia de recursos en el tiempo: el denominado tipo de interés real.

En este marco, ¿qué es el ahorro? El ahorro no es más que la renuncia de consumo presente a cambio de una recompensa en el futuro. En un sencillo modelo de dos períodos, el agente que sacrifica una unidad de consumo en el presente obtiene como recompensa una unidad de consumo futuro más el tipo de interés real ponderado por la tasa de descuento propia del agente. En este sen- tido, el acto de ahorro de una unidad de consumo en el presente genera una rentabilidad equivalente al tipo de interés real.

El acto de ahorro, además de llevar aparejada una re- compensa al sacrificio realizado en términos de con- sumo, posibilita que otros individuos puedan hacerse con más recursos en el presente de los que realmente cuentan. Es decir, el ahorro elimina restricciones reales de riqueza para aquellos individuos que quieren consu- mir más en el presente.

Este hecho radica en la misma esencia del mercado de créditos: aquellas unidades superavitarias prestan sus recursos sobrantes a aquellas unidades deficita- rias a cambio de una recompensa en el futuro. Las unidades deficitarias lo pueden ser por varias razo- nes, siendo la principal consumir más o emplear estos recursos para la compra de unos bienes que no se ago- tan en un solo proceso productivo y que sirven para generar riqueza a lo largo de varios períodos: la in- versión.

Por tanto, el acto de ahorro no sólo implica una mera re- nuncia de consumo presente. Este sacrificio sirve para producir bienes que, integrados en un plan de produc- ción, generan nuevos bienes. El ahorro, por consi- guiente, se erige en la primera pieza de la generación de riqueza.

El ahorro, en suma, permite suavizar en cada mo- mento del tiempo los posibles shocks que afecten al consumo. Estos shocks provienen de cambios en la renta presente o futura por la vía de los impuestos o al- teraciones en el grado de preferencia temporal de los individuos (paciencia o impaciencia de estos). Por ejemplo, el ahorro amortigua las subidas de impuestos tanto si son de naturaleza transitoria como si son per- manentes.

2.2 Los determinantes de la inversión

En 1936, Keynes en su Teoría General examinó en los capítulos 12 y 24 los determinantes de la inversión y la formación e importancia de las expectativas. Con res- pecto al acto de inversión, Keynes subrayó que la deci- sión de invertir surgía de una condición de equilibrio entre el tipo de interés real y lo que él denominó “efi- ciencia marginal del capital”.

El concepto “eficiencia marginal del capital” se refinó años después dando lugar al concepto de “productivi- dad marginal del capital”. En el razonamiento de Key- nes, lo que bautizó como “eficiencia marginal del capital” iba mucho más allá del mero concepto de pro- ductividad marginal del capital. Keynes creía que ésta era la clave para intervenir en las decisiones de los agen- tes, ya que respondían ante “miedos irracionales” y es- taban enormemente influenciados por lo que llamó “ animal spirits ”.

Dejando a un lado el pensamiento de Keynes, la literatura macro posterior extrajo una formulación similar a la que intuía Keynes. Especialmente en los trabajos del profesor Robert J. Barro, la función de inversión se expresa en tér- minos de una igualdad entre varios elementos: por un lado, se encuentra el tipo de interés real como una medida de la rentabilidad del ahorro en el mercado financiero; por otro lado, la productividad marginal del capital (corregida de depreciación e impuestos sobre el capital) como medida de rentabilidad en el mercado de bienes y servicios.