1

MATEMÁTICAS APLICADA

MSc. Ennio Jesús Mérida Córdova

Carrera:

Grupo: APE9/10

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una detallada explicación del interés compuesto, incluyendo ejemplos prácticos y ejercicios para su comprensión. Además, se abordan las tasas nominales, efectivas y equivalentes, y se proporciona una fórmula para calcular el monto de un capital a interés compuesto en 'n' periodos. Ideal para estudiantes de economía, finanzas y contabilidad.

Tipo: Ejercicios

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1 MATEMÁTICAS APLICADA MSc. Ennio Jesús Mérida Córdova Carrera: Grupo: APE9/

2

4

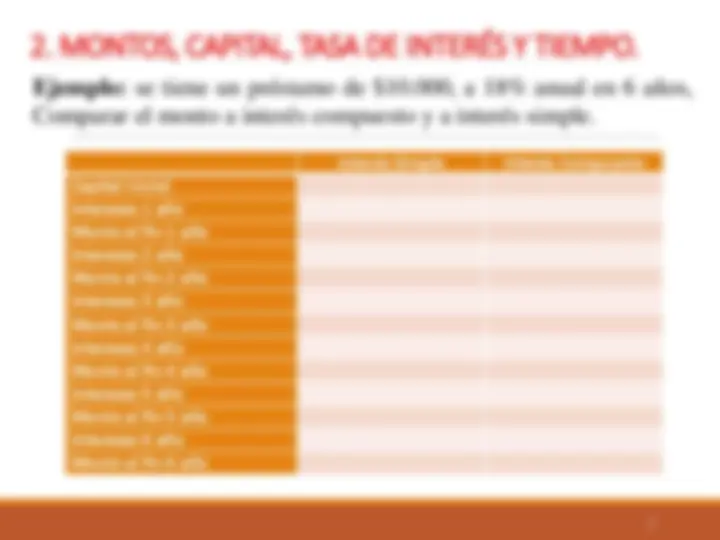

M: Monto C: Capital i: Tasa de interés por unidad de tiempo. n: Tiempo o periodos.

5 Nota: para estudiar interés compuesto se utilizan las mismas variables del interés simple. Pero es importante tener presente las siguientes observaciones: El tiempo se mide por periodos de capitalización (número de veces que los intereses se suman o se convierten al capital en todo el plazo que dura la operación), cambiando la variable “t” por la variable “n”. Se debe tomar en cuenta, nuevamente, que tanto la variable tiempo que de aquí en adelante se le puede llamar periodo de capitalización (n), como la de tasa de interés (i) se manejen en la misma unidad de tiempo. En la tasa de interés pueden aparecer las palabras convertible, compuesto, nominal o capitalizable , que se toman como sinónimos e indican el número de veces que se capitalizarán los intereses en un año (frecuencia de conversión).

7 Capitalización de Frecuencia de Conversión intereses Diaria 365 Semanal 52 Quincenal o Bimensual 24 Mensual 12 Bimestral 6 Trimestral 4 Cuatrimestral 3 Semestral 2 Anual 1

8 Ejercicio 1. ¿Cuál es el monto (M) de un capital (C) de $ 85. 000 , impuesto a un interés compuesto a la tasa del 22 % (i) durante 12 años? Resp. 924. 138 , 13

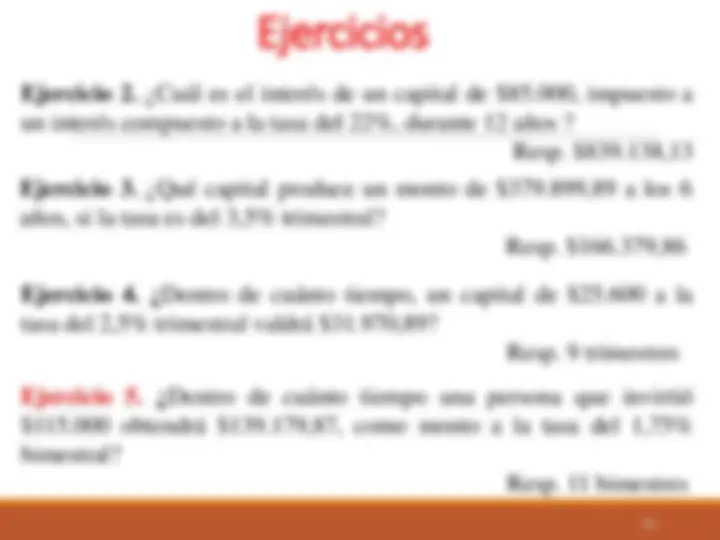

10 Ejercicio 2. ¿Cuál es el interés de un capital de $ 85. 000 , impuesto a un interés compuesto a la tasa del 22 %, durante 12 años? Resp. $ 839. 138 , 13 Ejercicio 3. ¿Qué capital produce un monto de $ 379. 899 , 89 a los 6 años, si la tasa es del 3 , 5 % trimestral? Resp. $ 166. 379 , 86 Ejercicio 4. ¿ Dentro de cuánto tiempo, un capital de $ 25. 600 a la tasa del 2 , 5 % trimestral valdrá $ 31. 970 , 89? Resp. 9 trimestres Ejercicio 5. ¿ Dentro de cuánto tiempo una persona que invirtió $ 115. 000 obtendrá $ 139. 179 , 87 , como monto a la tasa del 1 , 75 % bimestral? Resp. 11 bimestres

11 Ejercicio 6. Un capital de $ 18. 000 ha estado invertido durante 3 años, luego de los cuales dio un monto de $ 26. 000 , ¿a qué tasa se celebró la operación? Resp. 13,0404% anual Ejercicio 7. Con un capital de $ 9. 500 se formó un monto de $ 13. 290 a los 2 años, ¿a qué tasa se hizo la inversión? Resp. 18,2771% anual Ejercicio 8. ¿ Qué capital producirá un interés compuesto de $ 139. 940 , 56 a los 4 años y a la tasa del 2 % bimestral? Resp. $230.

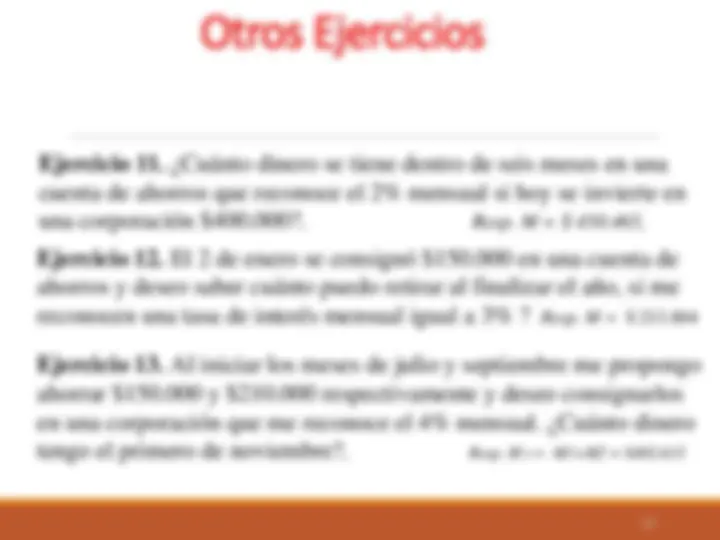

13 Ejercicio 11. ¿Cuánto dinero se tiene dentro de seis meses en una cuenta de ahorros que reconoce el 2% mensual si hoy se invierte en una corporación $400.000?. Resp. M = $ 450.465, Ejercicio 12. El 2 de enero se consignó $150.000 en una cuenta de ahorros y deseo saber cuánto puedo retirar al finalizar el año, si me reconocen una tasa de interés mensual igual a 3%? Resp. M = $ 213. Ejercicio 13. Al iniciar los meses de julio y septiembre me propongo ahorrar $150.000 y $210.000 respectivamente y deseo consignarlos en una corporación que me reconoce el 4% mensual. ¿Cuánto dinero tengo el primero de noviembre?. Resp. M t = M1+M2 = $402.

14

FÓRMULAS DE LAS TASAS EQUIVALENTES e = Tasa real o efectiva anual J = Tasa nominal anual m = Número de capitalizaciones por año (frecuencia de conversión de “j”) i = Tasa nominal anual p = Número de capitalizaciones por año (frecuencia de conversión de “i”)

1. De la tasa nominal a la tasa nominal

Ejercicio 14. ¿Cuál es la tasa nominal (J) convertible mensualmente (m), equivalente al 18 , 81 % efectivo (e)? J = 17,3592% convertible mensualmente La tasa del 17,3529% convertible mensualmente equivale al 18,81% efectivo

2. De tasa efectiva a tasa nominal Ejercicio 15. Determinar la tasa nominal convertible trimestralmente, que produce una rentabilidad de 35 % efectiva anual. J = 31 , 16 % convertible trimestralmente

Ejercicio 16. ¿Cuál es la tasa efectiva (e) equivalente al 18 % (J), convertible semestralmente (m)? e = 18,81% efectivo La tasa del 18,81% efectivo equivale al 18% convertible semestralmente La tasa del 18% convertible semestralmente equivale al 18,81% efectivo

3. De tasa nominal a tasa efectiva Ejercicio 17. ¿Cuál es la tasa efectiva que una persona por un préstamo bancario que se pactó al 20 % de interés anual convertible bimestralmente? e = 21 , 74 % efectivo anual