¡Descarga Material de lectura contabilidad y más Apuntes en PDF de Contabilidad solo en Docsity!

FACULTAD DE CIENCIAS EMPRESARIALES Y

ECONÓMICAS

CONTABILIDAD GENERAL

MATERIAL DE LECTURA

PRIMERA PARTE

SEMANAS 1 A LA 7

Este material de apoyo académico fue preparado por los profesores del curso para el uso exclusivo de los alumnos de la Universidad de Lima y en concordancia con lo dispuesto por la legislación sobre los derechos de autor: Decreto Legislativo 822

Tabla de contenido

LA CONTABILIDAD EN LOS NEGOCIOS OBJETIVO Exponer conceptos contables básicos de la contabilidad en los negocios. CONTENIDO

- El propósito y la importancia de la contabilidad en la era de información. 1.1 Lenguaje financiero 1.2 Importancia de los estados financieros 1.3 Estructura básica de la contabilidad 2 Identificación de usuarios y usos de la información contable. 2.1 Identificación de los usuarios 2.2 Clases de la información contable 2.3 Diferencia entre contabilidad financiera y administrativa 3 La ética como valor fundamental para la contabilidad. 3.1 La ética en la contabilidad y en las empresas. 3.2 Normas de conducta profesional 4 La contabilidad y la empresa. 4.1 Tipos de organizaciones de negocios 5 Proceso de la contabilidad. 5.1 Transacciones económicas y contables 5.2 Proceso de contabilidad 6 Estados financieros 6.1 Estados de Situación Financiera 6.2 Estado de Resultados 6.3 Relación del Estado de Situación financiera y Estado de Resultados 7 Los principales ciclos transaccionales 7.1 El ciclo de compras y cuentas por pagar 7.2 El ciclo de ventas y cuentas por cobrar

1. EL PROPOSITO Y LA IMPORTANCIA DE LA

CONTABILIDAD EN LA ERA DE LA INFORMACION ANOTACIONES

Para la elaboración de este material se ha tomado como base el libro de Contabilidad financiera de Horngren & Harrison &Oliver, 8va edición 2010 (Bibliografía básica para el desarrollo del tema: “La contabilidad, el lenguaje de los negocios”. 1.1. Lenguaje financiero La contabilidad es el sistema de información que mide las actividades de una empresa, procesa los datos hasta convertirlos en informes y comunica los resultados a quienes toman decisiones. La contabilidad es “el lenguaje de los negocios”.^1 La contabilidad ayuda a tomar muchas decisiones económicas, entre ellas: Decidir si comprar, vender o mantener activos Evaluar el comportamiento o la actuación de los administradores Evaluar la capacidad de la empresa para hacer frente a los pagos a los proveedores y trabajadores. Evaluar la seguridad de los fondos prestados a la empresa. Determinar políticas impositivas tributarias. Determinar las ganancias distribuibles y dividendos. Muestra donde y como se ha gastado el dinero y se han hecho compromisos. Evalúa el desempeño e indica las implicancias financieras de escoger un plan en lugar de otro. Predecir los efectos futuros de las decisiones. Ayuda a dirigir la atención hacia los problemas, las ineficiencias actuales, así como hacia las oportunidades. Un producto fundamental de la contabilidad es un conjunto de informes que se denominan estados financieros. Los estados financieros informan acerca de un negocio sobre la base de términos monetarios. 1.2. Importancia de la información contable Los estados financieros son útiles para emitir juicios y decisiones económicas. Las personas encargadas de la toma de decisiones incluyen a propietarios, administradores, inversionistas, bancos, entre otros, etc. (^1) Horngren & Harrison & Oliver, Contabilidad Financiera 8vo edición, 2010

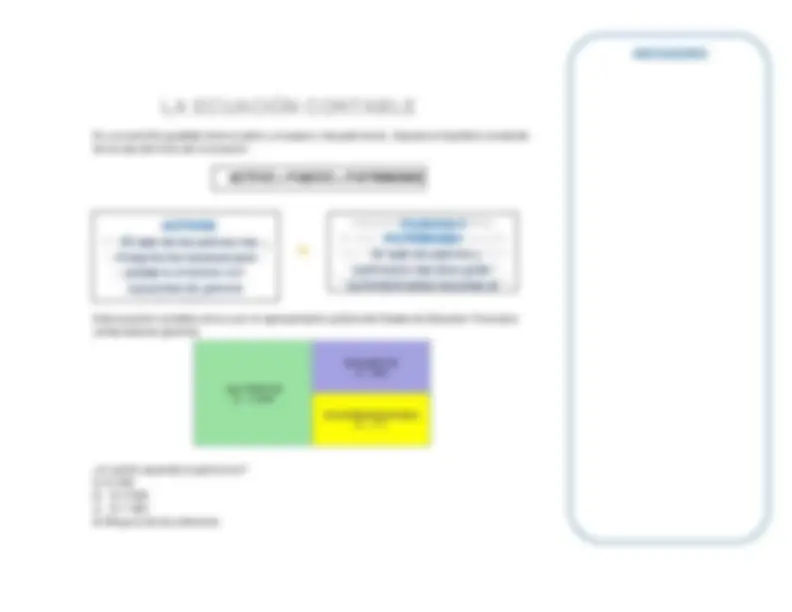

Los estados financieros proporcionan bases convenientes para la planeación financiera, y son herramientas eficaces que permiten diagnosticar la gestión y situación financiera. Permiten a los propietarios y usuarios responsables de la gestión de la empresa establecer una forma conveniente para fijar metas de desempeño e imponer restricciones a los administradores de la empresa. Los estados financieros son documentos de negocios que presentan la información financiera de la entidad y que nos ayuda a responder preguntas sobre los resultados de una entidad tales como: ¿La entidad está logrando ganancias? ¿La entidad debería ampliar sus operaciones? 1.3. Estructura básica de la información contable Todas las operaciones de contabilidad se realizan gracias a la combinación de los cinco elementos o variables básicas. Sin embargo, es muy importante conocer perfectamente los conceptos de dichas variables. Fuente: Elaborado por la profesora Gladys Garcia Aldave

ANOTACIONES

La descripción de cada elemento o variable se presenta en la siguiente sección Normas y bases y Ecuación contables.

2. IDENTIFICACION DE USUARIOS Y USOS DE LA INFORMACION CONTABLE 2.1. Identificación de los usuarios Los usuarios que toman decisiones pueden ser: personas naturales, empresas, inversionistas, acreedores, autoridades fiscales, entre otros. Los usos que se puede dar a la información contable son las siguientes: Personas Para administrar el efectivo o bienes que se adquiera, para cumplir planes personales o de familia, para evaluar un nuevo empleo, para decidir si puede solventar una nueva computadora o no. Empresas Para fijar metas, para medir el progreso hacia tales metas y para efectuar ajustes cuando sea necesario. Asimismo, para evaluar la gestión de los responsables de la dirección de la empresa. Inversionistas Los inversionistas proporcionan el dinero necesario para que una empresa funcione. Para decidir si le conviene invertir, es necesario predecir la cantidad de ingresos que habrán de obtenerse a partir de esa inversión. Posteriormente, el inversionista analiza anualmente los estados financieros de la empresa para ver el retorno de su capital aportado y manteniendo contacto con la compañía. Acreedores Cualquier individuo o empresa que presta dinero es un acreedor. Antes de prestar dinero a una entidad, un banco evalúa su capacidad para realizar los pagos del préstamo. Para ello requerirá un informe acerca de los ingresos pronosticados por la entidad, revisará sus estados financieros para determinar su solvencia y forma como harán los pagos sobre el préstamo. Autoridades fiscales Los gobiernos locales, estatales e instituciones descentralizadas (Seguro social, SENATI y SENCICO) cobran tributos. El impuesto sobre las ganancias se determina usando información contable. Los impuestos sobre ventas dependen de las ventas de la compañía

ANOTACIONES

externos tomadores de sus propias decisiones, como los inversionistas externos y los prestamistas. Contabilidad administrativa o gerencial Sistemas de información al servicio de las necesidades internas de la administración para la toma de decisiones. Se enfoca en la información para los tomadores de decisiones internas, como los gerentes de la empresa. Contabilidad Tributaria Sistema de información diseñado para dar cumplimiento a las obligaciones tributarias de las organizaciones respecto de un usuario específico: el fisco. 2.3. Diferencias entre Contabilidad financiera y administrativa La contabilidad financiera (i) Se rige bajo las normas internacionales de información financiera, (ii) brinda información de carácter general principalmente para los usuarios externos, (iii) La información está referida a eventos pasados. La contabilidad administrativa o gerencial (i) Preparada de acuerdo a las necesidades de los encargados de la marcha de empresa (usuarios internos), como gerentes, directores, etc. (ii) Información enfocada hacia el futuro. La información financiera permite a los usuarios evaluar la posición, performance y los cambios en la situación financiera. La información interna permite el control y la evaluación de la gestión de la empresa Gráfico 1- 2 Contabilidad financiera y contabilidad administrativa Fuente: Elaboración tomada del modelo de Horngren & Harrison & Oliver. Contabilidad financiera. 8va Edición (2010). P Q uimpac S.A. El gerente usa la información de la c ontabilidad administrativa para operar la empresa y la Contabilidad financiera Inversionistas externos: ¿Deberíamos invertir en Quimpac SA? ¿El negocio es rentable? Los inversionistas usan la información de la contabilidad financiera para medir la rentabilidad. Acreedores: ¿Deberíamos prestarle dinero a Quimpac S.A.? ¿La empresa puede pagarnos? Los acreedores usan la información de la contabilidad financiera para decidir si deben conceder un préstamo o no.

ANOTACIONES

3. LA ÉTICA COMO VALOR FUNDAMENTAL PARA LA CONTABILIDAD

3.1. La ética en la contabilidad y en las empresas Las consideraciones éticas afectan la contabilidad. Los diferentes usuarios de la información contable necesitan información relevante, veraz y confiable acerca del desempeño de las compañías. A su vez, las compañías desean mostrar información atractiva a los inversionistas actuales y futuros y a sus diferentes usuarios. En este aspecto, puede presentarse un conflicto de intereses. Para brindar información contable, por ejemplo, en Estados Unidos de América, la SEC (U.S. Securities and Exchange Commission) y en Perú la SMV (Superintendencia de Mercados y Valores) requieren que contadores independientes (auditores) revisen los estados financieros de las compañías. Esta revisión es conocida con el nombre de auditoría. El resultado de la auditoría indica si los estados financieros muestran o no razonablemente la situación financiera de la empresa. 3.2. Normas de conducta profesional El Código de Conducta Profesional para Contadores ofrece lineamientos éticos para el desempeño de sus funciones. Las normas éticas se establecen con la finalidad de producir información oportuna y confiable para la toma de decisiones.

4. LA CONTABILIDAD Y LA EMPRESA La empresa es una organización dedicada a actividades industriales, mercantiles o de prestación de servicios con fines lucrativos, no lucrativos y gubernamentales. 4.1 Tipos de organizaciones de negocios más comunes en el Perú Según su organización: ● Empresa Unipersonal ● Empresa Individual de Responsabilidad Limitada (E.I.R.L.) ● Sociedad Anónima (S.A.) ● Sociedad Anónima Cerrada (S.A.C.) ● Sociedad de Responsabilidad Limitada (S.R.L.) ● Sociedad Civil

ANOTACIONES

En el siguiente gráfico se observa que las actividades u operaciones o transacciones que realizan los negocios para poder ser reconocidos por la contabilidad financiera deben cumplir 3 requisitos: (1) Que hayan ocurrido, (2) que puedan ser medidos en términos monetarios (3) que sean lícitos. Fuente: Elaboración tomada del curso de Elaboración de estados Financieros, Profesor Carlos Paredes. Luego de esta evaluación las transacciones se convierten en lenguaje contable (activo, pasivo, patrimonio, ingreso, gasto) considerando a las normas de contabilidad para ser procesadas con la finalidad de obtener los reportes financieros. Fuente: Elaboración tomada del curso de Elaboración de estados Financieros, Profesor Carlos Paredes.

ANOTACIONES

Las transacciones económicas son los hechos de carácter interno o externo, medibles a través del dinero, que afectan o modifican la situación financiera y/o los resultados financieros de una organización, es decir que dichas transacciones tendrán un efecto en los estados financieros básicos de una empresa. En este curso estudiaremos como estas transacciones afectan al estado de situación financiera y al estado de resultados. Podremos identificar operaciones económicas de carácter monetario que realizan las empresas, sin embargo, muchas de ellas no son registradas y otras si son registradas en los libros contables y reflejadas en los estados financieros y son aquellas transacciones contables que siguen los lineamientos de las normas de información financiera y principios contables. Las transacciones contables son muy variadas y de acuerdo a la envergadura del negocio. Sin embargo, la contabilización de estas operaciones es realmente sencilla, pues se basa en la combinación de pocas variables que conforman toda transacción contable. 5.2 Proceso de la contabilidad Los sistemas contables pueden ser altamente complejos y requerir la habilidad y el talento de muchas personas, el valor real de cualquier sistema o proceso de contabilidad radica en la información que este proporciona A continuación, se presenta la estructura general de un sistema contable donde se explica la secuencia de los registros de las transacciones de negocios, libros contables y estados financieros:

ANOTACIONES

activos. Los fondos obtenidos para financiar los activos, bajo la modalidad de préstamos (Pasivos) o mediante aportes de los dueños de la empresa (Patrimonio). El Estado de situación financiera es una FOTOGRAFIA de la entidad que muestra la posición financiera de la empresa en un momento determinado del tiempo. El Estado de Situación Financiera cambiará todos los días a medida que la empresa realiza diversos tipos de transacciones (aumento de mercaderías, disminución de préstamos bancarios, entre otros). El Estado de Situación Financiera de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado. La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también Patrimonio 6.2 El Estado de Resultados integrales (antes estado de Ganancias y Pérdidas) presenta un resumen de los ingresos realizados y gastos devengados de una entidad durante un periodo específico, como puede ser un mes, un trimestre o un año (Del 1 de enero de 2021 al 31

ANOTACIONES

diciembre de 2021). Es como una PELICULA de las operaciones de la entidad durante el periodo o tiempo en que se presenta el tiempo que duraría la película. Este estado tiene información muy importante sobre un negocio: su RESULTADO, que puede ser utilidad o pérdida, cuando los ingresos son mayores que los gastos se reportará utilidad, si los gastos exceden a los ingresos, el resultado es una pérdida para el periodo. La presentación del Estado de Resultados puede ser: (1) Estado de Resultados por función o (2) Estado de Resultados por naturaleza. Estado de Resultados por función: Estado de Resultados por naturaleza:

Conceptos Total

- I. LA CONTABILIDAD EN LOS NEGOCIOS 3 - - II. PRINCIPALES CUENTAS 21 - - Normas de Contabilidad 33 - III. NORMAS Y BASES CONTABLES Y LA ECUACIÓN CONTABLE: - Estructura básica de la Contabilidad 39 - - La ecuación contable 42 - - Efecto de las transacciones en los estados financieros 47 -

- IV. REGISTRO DE LAS OPERACIONES CONTABLES 54 -

- V. ESTADOS FINANCIEROS BÁSICOS 73 -

- FACULTAD DE CIENCIAS EMPRESARIALES Y ECONÓMICA DE LA UNIVERSIDAD DE LIMA

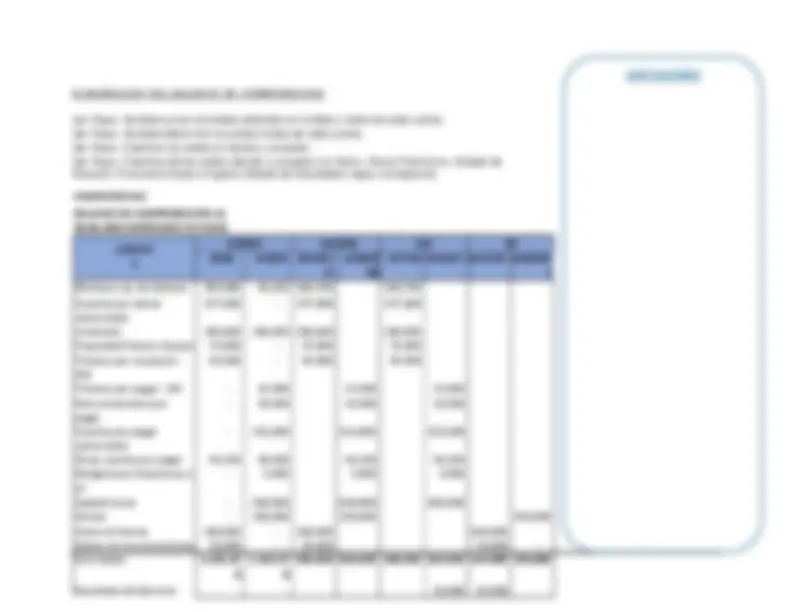

- FACULTAD DE CIENCIAS EMPRESARIALES Y ECONÓMICA DE LA UNIVERSIDAD DE LIMA - 3,400 5, - 2,716 4, - - 236, - - 374, - 26,365 39,

- Remuneraciones 1,320,

- Alquiler de locales 125,

- Depreciación 58,

- Amortización Seguridad 12,0009,

- Mantenimiento y limpieza de oficinas 8,

- Seguros 6,

- Comisiones en venta 236,

- Publicidad 374,

- Electicidad, agua, telefonía, internet 65, - 2,219,

7. PRINCIPALES CICLOS

TRANSACCIONALES

ANOTACIONES

Las principales actividades que realizan y forman parte del núcleo de operaciones de una organización son las compras y las ventas. A continuación, veremos de manera gráfica un resumen de estas principales actividades. 7.1 El ciclo de Compras y Cuentas por pagar FACULTAD DE CIENCIAS EMPRESARIALES Y ECONÓMICA DE LA UNIVERSIDAD DE LIMA (^1)