¡Descarga Estimaciones de rentabilidad y riesgo para diferentes carteras de inversión - Prof. 1695 y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

TFI.- EJERCICIO 8

- Sea un mercado financiero en el que sóloexisten

dos

títulos

(X

e

Y)

cuyas

existen

dos

títulos

(X

e

Y),

cuyas

rentabilidades

(variables

aleatorias

de

distribución

Normal

) presentan, según el

análisis de

un determinado inversor

(q

ue(q

dispone

exclusivamente

de

información

relativa a series históricas)

un coeficiente

relativa a series históricas), un coeficientede^

correlación

XY

Para

el

periodo que ahora comienza el inversorperiodo que ahora comienza el inversorefectúa las siguientes estimaciones:

TFI Ejercicio 8

Para el periodo que ahora comienza el

p^

q

inversor efectúa las siguientes estimaciones:

TÍTULO

X^

Y

Rentabilidad esperada

17’6 %

5’8 %

Rentabilidad esperada

17 6 %

5 8 %

Riesgo (desviación típica)

0’

0’

CARTERAS XY

A^

L^

T^

N^

H^

K

Rentabilidad esperada

17’6 %^

Riesgo (desviación típica)

0’^

0’^

0’^

0’^

0’^

Proporción del presupuesto dedicado al título X

?^

20 %^

Proporción del presupuesto dedicado al título Y

0 %^

25 %^

40 %^

?^

80 %^

TFI Ejercicio 8

a) Riesgo y Rentabilidad esperada de lacartera de mínima varianza CMV. Rentabilidad Esperada:^

^ ^

^ ^

(^058) ' 0 (^5251) ' 0 (^176) ' 0 (^4749) ' 0 ~ (^5251) ' 0 ~ (^4749) ' 0 ~^

^

Y X

CMV^

RE RE

RE Riesgo:

%) (^41) ' (^11) ( (^1141) ' (^0) esgo^ ^

^

^

^

^0003535 '^0 (^0006883) ' 0 (^5251) ' 0 (^4749) ' (^02) (^036) ' 0 (^5251) ' 0 (^0388) ' 0 (^4749) ' 0

(^5251) ' 0 (^4749) ' (^02)

(^5251) ' 0 (^4749) ' 0

2 2 2 2

22 22 2

^

XY

Y X

CMV

^

(^0188) ' 0

(^0003535) ' 0 (^0006883) ' 0 (^5251) ' 0 (^4749) ' (^02) (^036) ' 0 (^5251) ' 0 (^0388) ' 0 (^4749) ' 0

2 2 2 (^2)

^ CMV

CMV

es la

TFI Ejercicio 8

cartera

N.

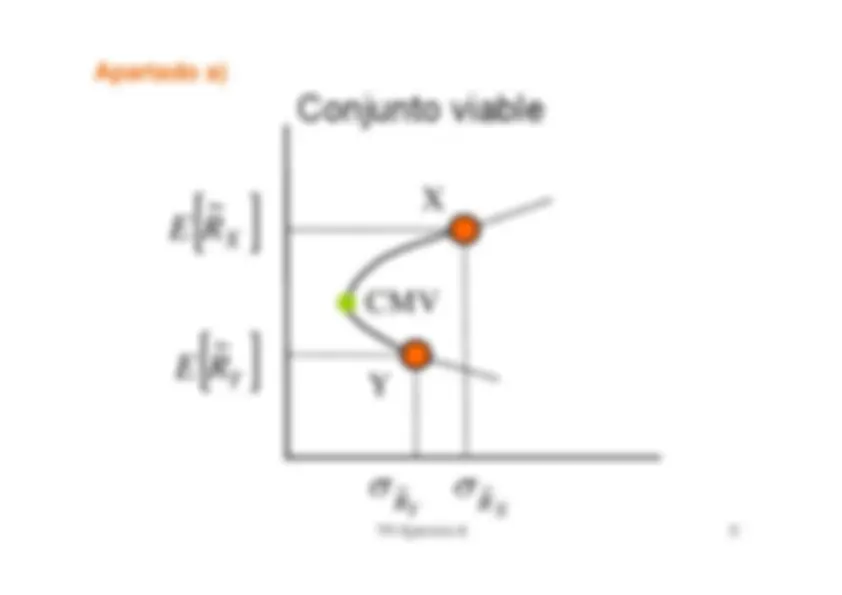

Apartado a)

Conjunto viable

X

^

~ RE

X

RE

CMV

^

R

~ E

CMV Y

^

RY

E

~ R

~ R TFI Ejercicio 8

R^ X RY

Apartado c)

Si el inversor está preparado para soportar un riesgo

cuya medición a través de la desviación típica es 0’0259, ¿cuály^

p^

, ¿

sería la rentabilidad esperada máxima que podría alcanzar? Si supresupuesto de inversión fuese de 10.000 euros, ¿cuál sería, conun 99’74% de probabilidad la máxima ganancia (en euros) queun 99 74% de probabilidad, la máxima ganancia (en euros) quepodría conseguir? ¿Cuál sería el intervalo de resultado posible? NOTA: Propiedad de la función de distribución normal: –^ La probabilidad de que la variable “rentabilidad”esté comprendida entre la media menos tres vecesla desviación típica y la media más tres veces ladesviación típica es del 99,74%. C^

i^

0'

tá^

di^

ibl^

l^

t

^ C

on riesgo 0'0259, están disponibles las carterasL y H. ^ Cartera

L^ es eficiente

pues para el nivel de riesgo

indicado proporciona la máxima rentabilidad

TFI Ejercicio 8

esperada :

^ ^

~^

^

L

R^

RE

L

-^ Apartado c)Apartado

c)

-^ Cumpliéndose la

hipótesis de normalidad

, y siendo la

probabilidad

p

^

~ ^

^

^

..

.. '. ' '

~ .). (^

~

mu

Ppto

RE mu máxima Ganancia

RL L

(^2422) (^00010) (^22420) (^00010) (^025903) (^14650)

3

^

^

^

^

'

' '

~ .). (^

~

P^ t

RE mu mínima p Ganancia

RL L

688 (^00010) (^06880) (^00010) (^025903) (^14650)

3

^

^

..

. ' . ' '^

mu

Ppto

688 (^00010) (^06880) (^00010) (^025903) (^14650)

-^ Intervalo de resultado posible (rentabilidad mínima,rentabilidad máxima): [6’88 % , 22’42 %].

TFI Ejercicio 8

8

rentabilidad máxima): [6 88 % , 22 42 %].

ESCENARIO II) Modelo de Tobin. Tipo de interés libre de riesgo: 3’41% TT^ es la Cartera de Tangencia^ )^ C

ál^

d^ l

t^

t^ i^

í^

ú^ di h

e) ¿Cuál de las carteras anteriores sería,

según dicho

inversor

, la mejor? f) H

l^

ió^

áfi^

di

f) Haga la representación gráfica correspondiente a estanueva

situación

del

mercado

derivada

de

las

estimaciones de dicho inversorestimaciones de dicho inversor.

TFI Ejercicio 8

ESCENARIO II)

Modelo de Tobin

Apartado e)

¿Cuál de las carteras anteriores sería

según dicho inversor

la mejor?

¿Cuál de las carteras anteriores sería,

según

dicho inversor

, la mejor?

La^ mejor

cartera

será

la^

que

tenga

asociada

la^

mayor

prima

it^ i^

d^ i^

(^

á^ l

la mayor primaunitaria de riesgo

E(R^ )P

unitaria de riesgo

(que será lo que

justamente pague el mercado entérminos de rentabilidad esperadapor^

cada

unidad

de^

riesgo

en

g P

E(R^ )P

por^

cada

unidad

de^

riesgo,

en

términos discretos).• Las mejores carteras serán lascarteras eficientes

T

P i (no efte.)

carteras eficientes. • P:^ cartera

de^

la^ Frontera

de

Markowitz que se sitúa en la línea

j RF

Markowitz

que^

se^ sitúa

en^ la

línea

recta

que

pasa

por

los^

puntos

rentabilidad esperada-riesgo:

) (

σp

), (^

(^0) F R

~]

[( RE

•La cartera T es eficiente (

Cartera de

Tangencia

). TFI Ejercicio 8

11

],

[(

T

RT

E

Apartado e)

¿Cuál de las carteras anteriores sería,

según

dicho inversor

, la mejor?

j

-^ Se puede comprobar que la rentabilidad de lascarteras A, L, y N es menor que : 0,0341 + 4,

σP

porque esas carteras están por debajo de la rectaR TRT.F • Si no nos hubieran dicho que T es la cartera tangented l^

j^ t

fi i

t^

d^ M

k^

it^ h b í

del conjunto eficiente de Markowitz, habría quecalcular la pendiente de las rectas R

A, RF

L, RF

T,F

R N R K y R H y la mejor cartera sería la queRN, RF

K y RF

H, y la mejor cartera sería la queF

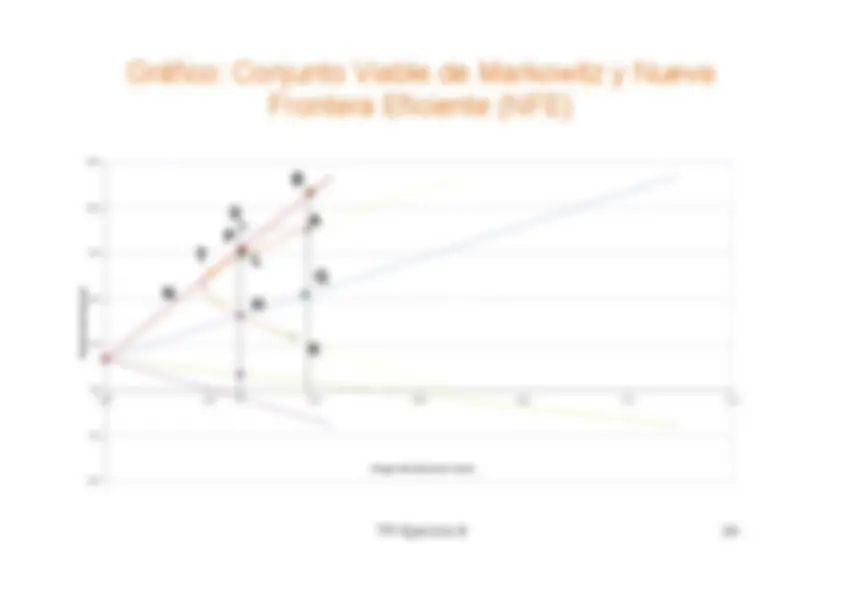

estuviera en la línea de mayor pendiente.• Apartado f) Ver gráfico al final del documento

TFI Ejercicio 8

Apartado g)

¿Cuál será la estrategia de dicho inversor

Apartado

g)^ ¿Cuál será la estrategia de dicho inversor

(denomínela cartera P) si estuviera dispuesto a asumir unriesgo, medido mediante la desviación típica, de 0’0259?g

,^

p^

¿Cuál será la prima de riesgo que, por término medio,obtendría el inversor? ¿Cuál será la rentabilidad esperadaá i

d í^

l^

? S ñ l

l^ áfi

l

máxima que podría alcanzar? Señale en el gráfico lacartera P. Calcule la proporción del presupuesto deinversión dedicado en la cartera P a cada uno de losinversión dedicado, en la cartera P, a cada uno de lostítulos que la compongan.

TFI Ejercicio 8

Apartado g)Apartado

g)

2ª forma de cálculo

(^0259) ' 0 (^0341) ' 0 (^1288) ' 0 (^0341) ' 0

~][

~][

~^

^

^

^

F T F P

R RE R RE

^

(^02590) (^0205) ' 0 (^03410)

][

~

^ ^

^

P T

R R F RREP

% (^37) ' 15 (^1537) ' 0 (^1196) ' 0 (^0341) ' 0 ~][

P RE Prima de riesgo de la cartera

P^

TFI Ejercicio 8

Apartado g)Teorema de Dos Fondos:

^

(^2634) ' 0

(^1288) ' (^0) ) (^1) ( (^0341) ' 0

(^1537) ' 0

~^ ] [ 1

~] [^

RE x Rx RE

T

F P

(^2634) ' 0

(^1288) ' (^0) ) (^1) ( (^0341) ' 0

(^1537) ' 0

^

x

x

x

~

~ PP^ es

una

cartera

“con endeudamiento a la tasa sin riesgo

T F

P^

R

R

R^

(^26) ' 1

(^26) ' 0

PP^ es

una

cartera

con

endeudamiento

a^ la

tasa

sin^

riesgo

R^ ”: para su construcción el inversor pide prestado un F^ 26’29% de su presupuesto de inversión (esto es, de susrecursos

propios)

a^ fin^ de

invertir

en^

la^ cartera

T^

un

de^

dicho

presupuesto

(recursos

propios

más

recursos ajenos)

TFI Ejercicio 8

recursos ajenos).

Apartado h) Si dicho inversor quisiera formar una

t^

t^ ú

i^

t^

tít^

l

cartera compuesta únicamente por títulos conriesgo, ¿a qué cartera dedicaría su presupuestod^ i

ió^?

í^

i^

ió^

i

de inversión? ¿sería una inversión con o sinincertidumbre? Cartera

T e

s una inversión con riesgo

Apartado i) Si dicho inversor quisiera formar una

t^

i^

i^

l^

t bilid d

cartera sin riesgo alguno, ¿que rentabilidadobtendría? ¿sería una inversión con o sini^

? riesgo? Tít l^

i^ i

RF^

i^

ió^

i^ i

TFI Ejercicio 8

Título sin riesgo: RF es una inversión sin riesgo

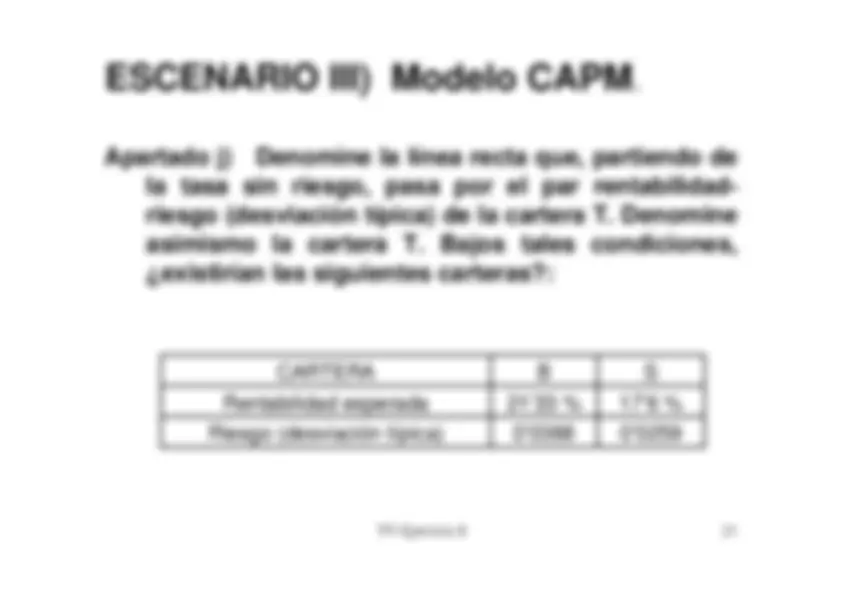

ESCENARIO III) Modelo CAPM

Suponga ahora que existe la posibilidad deendeudarse y de prestar a un tipo de interés

y^

p^

p

libre de riesgo del

3’41 %, que el mercado

financiero está en

equilibrio

y que todos los

financiero está en

equilibrio

y que todos los

inversores

disponen

de^

la^

misma

información

y por tanto realizan las mismas

información, y por tanto realizan las mismasestimaciones, es decir, tienen

expectativas

homogéneas

TFI Ejercicio 8