PRINCIPIOS

CONTABLES

Teoria Contable

Facultad de Economía y Administración

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

apuntes sobre los principios contables

Tipo: Apuntes

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Teoria Contable Facultad de Economía y Administración

BIENES ECONOMICOS Los Estados financieros se refieren siempre a bienes económicos, es decir bienes materiales e inmateriales que posean valor económico y por ende, suceptibles de ser valuados en términos monetarios.

MONEDA DE CUENTA Los Estados Financieros reflejan el Patrimonio mediante un recurso para reducir todos sus componentes heterogéneos a una expresión que permita agruparlos y compararlos. Moneda de Cuenta – Moneda de curso legal

VALUACION AL COSTO El valor de costo - adquisición o producción -, constituye el criterio principal y básico de la valuación, que condiciona la formulación de los estados financieros.

OBJETIVIDAD (^) Los cambios en los activos, pasivos y en la expresión contable del patrimonio neto deben reconocerse formalmente en los registros contables, tan pronto sea posible medirlos objetivamente y expresar en moneda de cuenta.

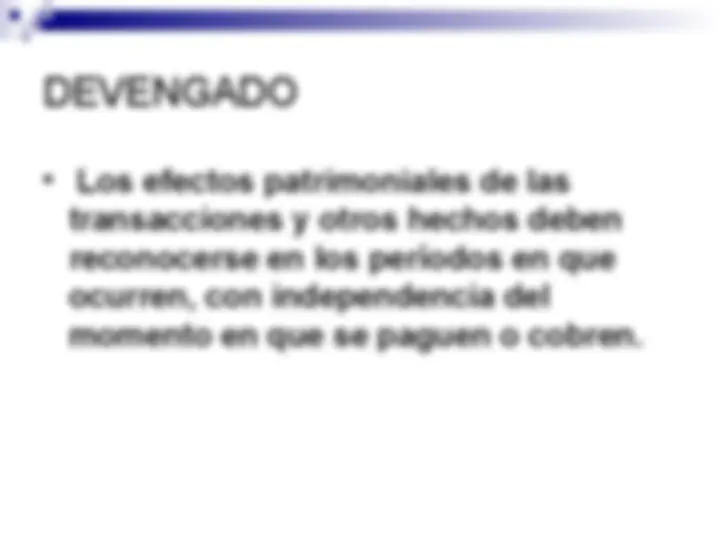

DEVENGADO Los efectos patrimoniales de las transacciones y otros hechos deben reconocerse en los períodos en que ocurren, con independencia del momento en que se paguen o cobren.

REALIZADO (^) Los resultados económicos sólo debenLos resultados económicos sólo deben computarse cuando sean realizados, o sea, computarse cuando sean realizados, o sea, cuando la operación que los origina quede cuando la operación que los origina quede perfeccionada desde el punto de vista de la perfeccionada desde el punto de vista de la legislación y prácticas comerciales y se legislación y prácticas comerciales y se hayan ponderado fundadamente todos los hayan ponderado fundadamente todos los riesgos inherentes a tal operación. riesgos inherentes a tal operación.

SIGNIFICATIVIDAD Al ponderar la correcta aplicación de los principios generales y normas particulares se debe actuar con sentido práctico.

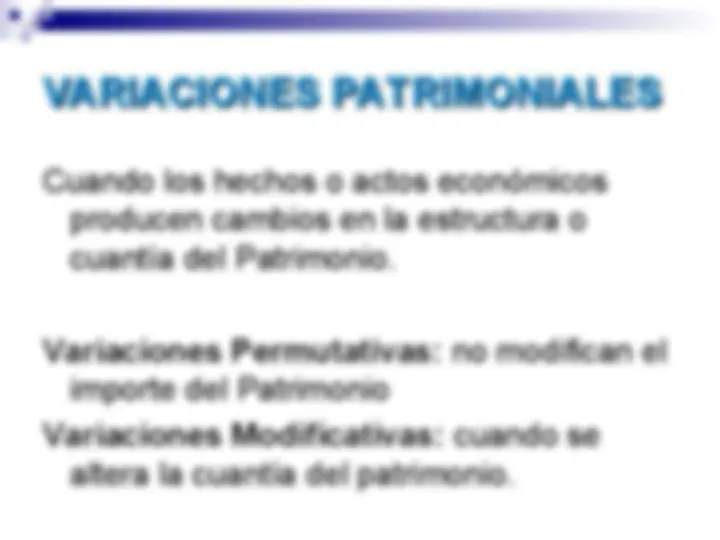

VARIACIONES PATRIMONIALESVARIACIONES PATRIMONIALES Cuando los hechos o actos económicos producen cambios en la estructura o cuantía del Patrimonio. Variaciones Permutativas: no modifican el importe del Patrimonio Variaciones Modificativas: cuando se altera la cuantía del patrimonio.