¡Descarga Procedimientos de Gestión Tributaria y más Esquemas y mapas conceptuales en PDF de Derecho Civil solo en Docsity!

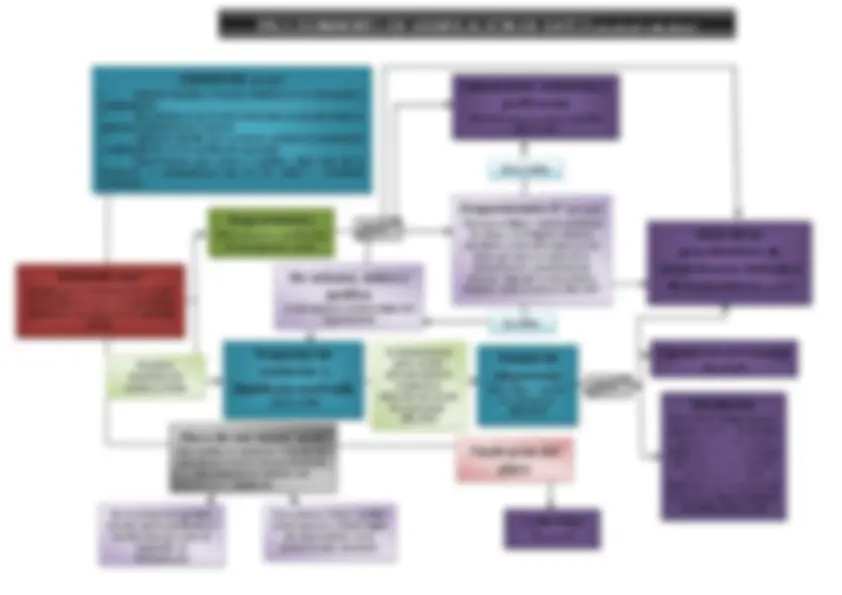

PROCEDIMIENTO COMPROBACIÓN DE VALORES

Medios de comprobación art.57 LGT:

a) Capitalización e imputación de rendimientos al porcentaje que la ley de cada tributo señale b) Estimación por referencia a los valores que figuren en los registros oficiales de carácter fiscal c) Precios medios en el mercado d) Cotizaciones en mercados nacionales y extranjeros e) Dictamen de peritos de la Administración, que deberán tener titulación suficiente y adecuada, según el tipo de bien a valorar f) Valor asignado a los bienes en las pólizas de contratos de seguros g) Valor asignado para la tasación de las fincas hipotecas en cumplimiento de lo previsto en la legislación hipotecaria h) Precio o valor declarado correspondiente a otras transmisiones del mismo bien, teniendo en cuenta las circunstancias de estas, realizadas dentro del plazo que reglamentariamente se establezca i) Cualquier otro medio que se determine en la ley propia de cada tributo

Impugnación

valoración o

tasación pericial

contradictoria

Caducidad

Si la comprobación se realiza como un actuación de otro procedimiento, el plazo será el del procedimiento que se esté tramitando

Acto de

regularización

Liquidación

valoración Si el valor determinado por la Administración tributaria es distinto al declarado

Trámite para

alegaciones

Para alegar y aportar documentación

Propuesta de liquidación

Propuesta de valoración

motivadas

Notificadas conjuntamente

Comunicación

Recurso de

reposición o

reclamación TEAR

No se incluyen los periodos de interrupción justificada ni las dilaciones pro causa no imputable a la Administración

Actuaciones

Reconocimiento personal del bien por el perito Examen físico y documental de los bienes y derechos objeto de valoración Requerir al obligado tributario o a terceros la información necesaria para efectuar la valoración Examen de los datos en poder de la Administración, de los consignados en las declaraciones y de los justificantes presentados Cuando la Administración cuente con datos suficientes 10 a 15 días

Finalización del

plazo

Plazo seis meses

Para notificar la liquidación y la valoración

Iniciación

De oficio por la Administración, de alguna de las siguientes formas

Iniciación de oficio 128.2 LGT

Cómputo de plazo Desde el día siguiente a la comunicación de la Administración por la que se inicie de nuevo este procedimiento Plazo para la aportación 10 días

Comunicación notificada al obligado tributario

art.128.2 LGT Cuando el procedimiento iniciado mediante declaración hubiera terminado por caducidad, como consecuencia del incumplimiento del plazo máximo para notificar la liquidación Plazo De 10 a 15 días

Trámite de

alegaciones

Propuesta de

liquidación

129.3 LGT

Liquidación

provisional 130 a) LGT

Plazo para

notificar la

liquidación:

Seis meses

129.1 LGT

Salvo que las normas reguladores de cada tributo fije otro diferente

PROCEDIMIENTO INICIADO MEDIANTE DECLARACIÓN 128 - 130 LGT Y 133-135 RAT

Intereses

No se exigirán desde la presentación de la declaración hasta la finalización del plazo para el pago en periodo voluntario correspondiente a la liquidación que se practique 129.3 LGT

Caducidad

Una vez transcurrido el plazo de seis meses sin que se haya notificado liquidación 130 b) LGT

Actuaciones

129.2 LGT

Intereses de demora

Desde la finalización del plazo establecido para la presentación de la declaración hasta su presentación

Sanción del art.192 LGT

Recargo del

art. 27.2 LGT

Sin requerimiento

de la

Administración

Presentada

Declaración dentro de plazo

Art.128. Manifiesta la realización del hecho imponible y comunica los datos necesarios para que la Administración cuantifique la obligación tributaria

Iniciación a instancia de parte 128.1 LGT

Previo

requerimiento de la

Administración

Cuando sean tenidos en cuenta en la liquidación otros datos o valores de los declarados por el obligado 133.2 RAT

Cómputo de plazo

Desde el día siguiente a la presentación 129.1 LGT

Cómputo de plazo

Desde el día siguiente a la finalización del plazo de presentación 129 .1 LGT

Realizar actuaciones de

comprobación de valores

Requerir la aclaración de los datos

consignados en la declaración o la

presentación de justificante de los

mismos

Utilizar los datos consignados en la

declaración o cualquier otro que

obre en poder de la Administración

Cuando los datos o valores tenidos en cuenta por la Administración tributaria no se correspondan con los consignados por el obligado en su declaración 129.3 LGT y 133.2 RAT

Presentada fuera

de plazo

Comunicación

Que deberá expresar la naturaleza y alcance de las actuaciones así como derechos y obligaciones de los obligados tributarios. Se requerirá aclaración o justificación de las discrepancias existentes o aportación de documentación 137 LGT

INICIO DE UN

PROCEDIMIENTO DE

INSPECCIÓN 139.1 c) LGT

Resolución 139.1 a) LGT: Deberá

incluir 139.2 LGT:

- La obligación tributaria y el ámbito temporal objeto de la comprobación

- Actuaciones concretas realizadas

- Motivación de la resolución

- Liquidación provisional o manifestación de que no procede regularizar la situación tributaria como consecuencia de la comprobación realizada

Caducidad

No se incluyen los periodos de interrupción justificada ni las dilaciones por causa no imputable a la Administración

Plazo seis meses

Para notificar la resolución o el inicio del procedimiento inspector

Finalización del

plazo

Cuando la Administración cuente con los datos suficientes 10 días

PROCEDIMIENTO DE COMPROBACIÓN LIMITADA 136 - 140 LGT y 92,163-165 RAT

ACTUACIONES 136.2 LGT:

a. Examen de los datos consignados en las declaraciones y de los justificantes presentados b. Examen de los datos y antecedentes en poder de la Administración tributaria c. Examen de registros y documentos exigidos por la normativa tributaria y de otros libros, registros o documentos oficiales con excepción de la contabilidad mercantil, así como de las facturas. Podrá requerir el libro diario simplificado. 164.2 RAT No podrán realizarse fuera de las oficinas de la Administración tributaria, salvo normativa aduanera o comprobaciones censales o relativas a la aplicación de métodos objetivos de tributación 136.4 LGT y 164.3 RAT Se documentarán en comunicaciones y diligencias 138.1 LGT Los obligados tributarios deberán atender a la Administración tributaria y le prestarán la debida colaboración. Si hubiera sido requerido deberá personarse en el lugar, día y hora señalados para la práctica de las actuaciones y aportará la documentación y demás elementos solicitados 138.2 LGT

SUPUESTOS 163 RAT:

Cuando en relación con las autoliquidaciones, declaraciones, comunicaciones de datos o solicitudes presentadas por el obligado tributario, se adviertan errores en su contenido, discrepancias entre los datos declarados o justificantes aportados y los elementos de prueba que obren en poder de la Administración tributaria. Cuando en relación con las autoliquidaciones, declaraciones, comunicaciones de datos o solicitudes presentadas por el obligado tributario se considere conveniente comprobar todos o algún elemento de la obligación tributaria Cuando de acuerdo con los antecedentes que obren en poder de la Administración se ponga de manifiesto la obligación de declarar o la realización del hecho imponible sin que conste la presentación de la autoliquidación o declaración tributaria.

Iniciación

De oficio por la Administración de alguna de las siguientes formas 137 LGT

Propuesta de

resolución motivada

138.3 LGT y 164.4 RAT 10 días

Requerimiento a terceros

para que aporte información o para que ratifiquen y aporte prueba de los datos si el obligado tributario manifiesta su disconformidad con los datos que obran en poder de la Administración, procedentes de terceros, alegando su inexactitud o falsedad, salvo movimientos financieros 136.2 d) LGT Previo a la apertura del plazo de alegaciones, la Administración tributaria podrá acordar de forma motivada la ampliación o reducción del alcance de las actuaciones. Deberá notificarse al obligado tributario. 164.1 RAT

Trámite de alegaciones

para alegar y aportar documentación

PROCEDIMIENTO DE RECTIFICACIÓN DE AUTOLIQUIDACIÓN art.120.3 LGT y 126-130 RAT

Autoliquidación

art.120 LGT No se podrá solicitar la rectificación de la autoliquidación art.126 RATA a) Cuando se haya practicado la liquidación definitiva b) Cuando se haya producido la prescripción c) Cuando se esté tramitando un procedimiento de comprobación o investigación cuyo objeto incluya la obligación tributaria a la que se refiera la autoliquidación d) Cuando se haya practicado una liquidación provisional modificando la autoliquidación por el mismo motivo que origina la solicitud de rectificación

Actuaciones de

comprobación art.

127.2 RAT

Contenido

Datos identificativos, NIF, lugar para notificaciones Identificación autoliquidación Hechos, razones en que se basa la solicitud y petición en que se concreta Medio para realizar la devolución Lugar, fecha y firma del solicitante Órgano al que se dirige

Silencio negativo

Se entenderá desestimada la solicitud por el transcurso del plazo sin que se hubiera realizado notificación expresa de la resolución

Resolución denegando la

rectificación motivada art 128.1 RAT

Resolución acordando la rectificación

Liquidación provisional

(cuando afecte a la cuota autoliquidada)

Devolución de un ingreso indebido: Art.128.2 RAT

Se abonará el interés de demora devengado desde la fecha de realización del ingreso indebido art.32 LGT

Devolución derivada de la normativa 15 días

del tributo:

No procede abonar intereses de demora, salvo si transcurren seis meses sin que se haya ordenado el pago por causa imputable a la Administración art.31 LGT Consecuencias de la rectificación cuando da lugar a una devolución

Documentación

Deberá acompañarse la documentación y justificación en que se basa la solicitud de rectificación y la justificación, en su caso, del ingreso efectuado Examinar la documentación presentada y contrastarla con los datos y antecedentes que obren en poder de la Administración Requerimientos al propio obligado Requerimientos a 3os^ para que aporte información o para que la ratifique mediante la presentación de los correspondientes justificantes Solicitar informes 10 días

Solicitud de rectificación

art.126 RAT

Propuesta de

resolución

Si la rectificación que se acuerda coincide con la solicitada por el interesado

Plazo seis meses

Para notificar la resolución Art. 128.4 RAT

Finalización del plazo

Trámite de alegaciones

Para alegar y aportar documentación Art.127.4 RAT