¡Descarga Solucion Any nou 2015 y más Apuntes en PDF de Gestión Financiera solo en Docsity!

SOLUCIÓ: PART PRÀCTICA

Exercici 1). Realitzar l’assentament de Regularització, tenint en compte que el saldo final de mercaderies és de 4.000 euros. Cas d’obtenir beneficis, el tipus impositiu de l’impost sobre societats és del 25%.

7.000 (610) Variació d’existències de mercaderies

A (300) Ex mercaderies 7.

4.000 (300) Ex mercaderies A (610) Variació d’existències de mercaderies

I.

190.000 (129) Resultat de l’exercici

A (600) Compres de mercaderies

(610) Variació d’existències de mercaderies

(621) Arrendaments i cànons

(627) Publicitat i propaganda

Subministraments

(640) Sous i Salaris 30.

(642) Seguretat social a càrrec empresa

(662) Interessos de deutes

(681) Amortització immobilitzat material

(629) Altres serveis 5.

(623) Serveis P Independents

(625) Primes d’assegurances

A (129) Resultat de l’exercici

15.00 0 (705) Prestació de serveis

200 .000 (700) Vendes de mercaderies

3.0 00 (754) Ingressos per comissions

1.0 00 (769) Altres ingressos financers

1.000 Benefici procedent de l’immobilitzat material

7.500 (630) Impost sobre beneficis

A ( 47 5 2) HP creditora per impost sobre beneficis

7.500 ( 129) Resultat de l’exercici

A ( 630) Impost sobre beneficis

Benefici = 220.000 – 190.000 = 30.000 ;; IS = 30.000 * 0,25 = 7.

P i G = 30.000 – 7.500 = 22.500 € Resultat net

**10. Excés de provisions

- Deteriorament i resultat per alienacions de l’immobilitzat 1.**

771 Benefici procedent venda Immobilitzat material 1.

A.1) RESULTAT D’EXPLOTACIÓ (1+2+3+4+5+6+7+8+9+10+11) 33.

12. Ingressos financers 1.

(769) Altres ingressos financers 1.0 00

13. Despeses financeres

(662) Interessos de deutes (4.000) (4.000)

**14. Variació de valor raonable en instruments financers

- Diferències de canvi

- Deteriorament i resultat per alienacions d’instruments financ.**

A.2) RESULTAT FINANCER (12+13+14+15+16) (3.000)

A.3) RESULTAT ABANS D’IMPOSTOS (A.1+A.2) 30.

17. Impostos sobre beneficis ( 0, 25 x 30.000) (^) (7.500)

A.4) RESULTAT DE L’EXERCICI (A.3+17) (^) 22.50 0

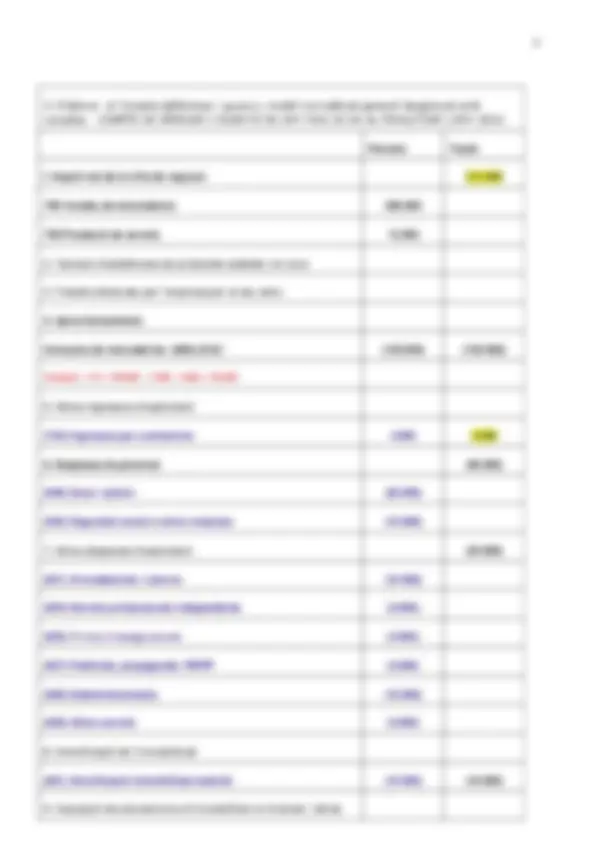

3. Confeccionar el BALANÇ DE SITUACIÓ a 31-12-2014 de ANSA 15

ACTIU Parcials Totals

Exercici 4 i 5: Assentament de tancament o d’obertura de forma simplificada.

Exercici 6:

Registrar en el Diari de l’empresa ANSA 15 les operacions realitzades en el decurs del primer trimestre de l’any 2015:

- Les despeses pagades per endavant , que figuren en el balanç de saldos estan referides a les despeses d’assegurances del primer trimestre de l’any 2015.

1.000 (625) Primes d’assegurances

A (480) Despeses anticipades

Els ingressos anticipats corresponen a la publicitat i patrocini com a ingrés del primer trimestre de l’any 2015.

2.000 ( 485) Ingressos anticipats

a (759) Ingressos per Pu, Prop i RRPP

- La liquidació de la nòmina del primer trimestre presenta les següents dades:

Conceptes Import €

Salaris bruts 10.

Retencions per concepte d’IRPF 10%

Seguretat social a càrrec treballadors 700

Seguretat social quota empresarial 3.

Es registra la nòmina, s’aplica l’avançament de remuneracions del balanç de saldos de finals de l’any 2014, i es paga al personal pel banc. Queden pendents de pagament les quantitats creditores dels organismes públics.

10.000 (640) Sous i Salaris A ( 476) Organismes Seguretat Social creditors

3.300 ( 642) Seguretat Social a càrrec empresa

( 4751) HP, creditora per retencions practicades

( 460) Avançament de remuneracions

( 572) Bancs i institucions de crèdit c/c vista

- Cobra pel banc la meitat del saldo de clients pendent segons el balanç de l’any anterior, aplicant un descompte del 2% per pagament avançat. Considera un IVA del 20%.

12.200 ( 572) Bancs i institucions de crèdit c/c vista €

A (430) Clients 12.

250 (706) Descompte sobre vendes per pagament immediat

50 (477) HP IVA repercutit

Paga els deutes pendents amb les administracions públiques de finals de 2014.

(476) O.S.S. creditora

(4751) HP creditora IRPF

(4752) HP creditora IS

a (572) Bancs c/c 9.

- Paga pel banc els interessos dels deutes amb l’entitat financera corresponent al primer trimestre de l’any per import de 1.000 € i cancel.la el deute a curt termini.

1.000 (662) Interessos dels deutes

a ( 572) Bancs i institucions de crèdit c/c vista €

5.000 (520) Deutes curt termini entitats crèdit

A finals del trimestre adquireix mobiliari per una quantitat de 10.000 € amb un descompte del 10% per rebaixa; les despeses de transport representen 500 €. La compra està previst pagar-la en 6 mesos. Considera un IVA del 20%.

9.500 (216) Mobiliari a (523) Proveïdors d’immobilitzat a curt t.

1.900 (472) HP IVA suportat

- Descompte les lletres dels clientes que té en cartera a 31 de desembre. Els interessos i les comissions aplicats pel banc són de 500 € i l’1% del nominal de les lletres, respectivament.

10.000 (4311) Efectes comercials descomptats

A (4310) Efectes comercials en cartera

9.400 ( 572) Bancs i institucions de crèdit c/c vista

A (5208) Deutes per efectes descomptats

500 (665) Interessos per descompte d’efectes i operacions de facturatge

100 (626) Serveis bancaris i similars

El banc comunica que totes les lletres descomptades en l’assentament anterior han estat ateses en arribar el seu venciment pels clients.

10.000 ( 5208) Deutes per efectes descomptats

A (4311) Efectes comercials descomptats

- Fa reconeixement de que l’empresa no podrà cobrar temporalment del client MAROS el deute pendent per un import de 1.000 €. Considera l’oportuna correcció de valor i el mètode individual d’estimació d’insolvències.

1.000 (436) Clients de dubtós cobrament

A (430) Clients 1.

1.000 (694) Pèrdues per deteriorament de valor

A (490) Deteriorament de valor de clients

Finalment cobra la totalitat dels drets de cobrament pendents d’aquest client.

1.000 (572) Bancs c/c A (436) Clients de dubtós cobrament

1.000 (490) Deteriorament de valor de clients

A (794) Reversió del deteriorament de crèdits per op. cials

- Periodifica les despeses d’amortizació corresponents al primer trimestre de l’exercici 2015, tenint en compte que l’edifici es deprecia a raó del 4% anual, els elements de transport al 10% i l’equip per al procés de la informació al 25%.

2.600 (681) Amortització Immobilitzat tangible

a (2811) A. Ac. I Edifici 2.

(2811) A. Ac. I Edifici 100

(2818) A. Ac. I Elements de transport

(2817) A. Ac. I. EPI 250