EXERCICIS 12 i 13

AMORTITZACIONS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Introducció a la comptabilitat, Profesor: , Carrera: Comptabilitat i Finances, Universidad: UAB

Tipo: Apuntes

1 / 6

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Apartat 1: Quotes amortització mètode lineal

El mateix assentament per a tots els casos segons es tracti d’immobilitzat intangible o material

Quota lineal: A= PC-VR/N

Import €

Construccions A=150.000/50^ 3.

Mobiliari A=20.000/10^ 2.

Equips informàtics

A=15.000/ 4 3.

Elements de transport

A=170.000/6 28.

Plaques solars

A=60.000/5 12.

Programes informàtics

A=20.000/4 5.

Plana Web A=8.000/4^ 2.

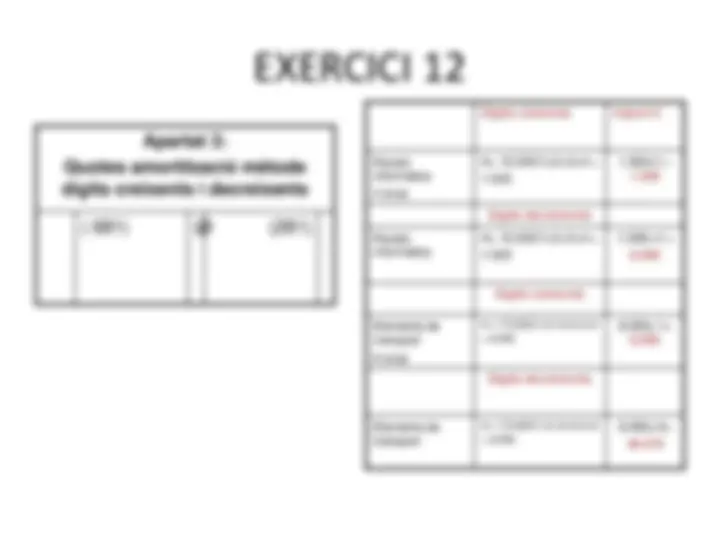

Apartat 3: Quotes amortització mètode dígits creixents i decreixents

( 681) @ (281)

Dígits creixents Import €

Equips informàtics 4 anys

A= 15.000/1+2+3+4 =

1.500x1 = 1.

Dígits decreixents Equips informàtics

A= 15.000/1+2+3+4 =

1.500x 4 = 6.

Dígits creixents Elements de transport 6 anys

A= 170.000/1+2+3+4+5+ = 8.

8.095x 1= 8.

Dígits decreixents

Elements de transport

A= 170.000/1+2+3+4+5+ = 8.

8.095x 6= 48.

(1) 01/10/2011 : Per la compra de la maquina: 80.000 + 4.000+ 2.500 – ( 1.500+1.000)= 84.000 € Import de la maquina més totes les despeses i menys tots els descomptes fins que entri en funcionament. Important la maquina entra en funcionament 1 /3/ 2012

84.000 Maquinaria (213 / 233) a Bancs c/c (572) 84.

(2) L’any 2011 la maquina no s’amortitza perquè no ha entrat en funcionament. Any 2012 : Quota d’amortització lineal en 10 anys : 84.000/ 10 = 8.400 quota anual. Com que entra en funcionament el dia 1/3/2012. Es comptabilitza l’amortització de 10 mesos: 8.400/12x 10 = 7.000 € ; 700 per mes

(4) Assentament corresponent a la quota d’amortització de l’any 2012

7.000 ( 6813) Dotació per amortització de l’immobilitzat material

a ( 2813) Amortització acumulada immobilitzat material

(3) Si entra en funcionament a finals de l’any 2011 es començaria a amortitzar-la des del dia 1 de gener de 2012.