Unidad 1

Introducción a la contabilidad

Tema:

La empresa

ING. ANA CARVAJAL, MGS.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La contabilidad es una disciplina que se encarga de estudiar, medir y analizar el patrimonio y la situación económica financiera de una empresa u organización,

Tipo: Apuntes

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

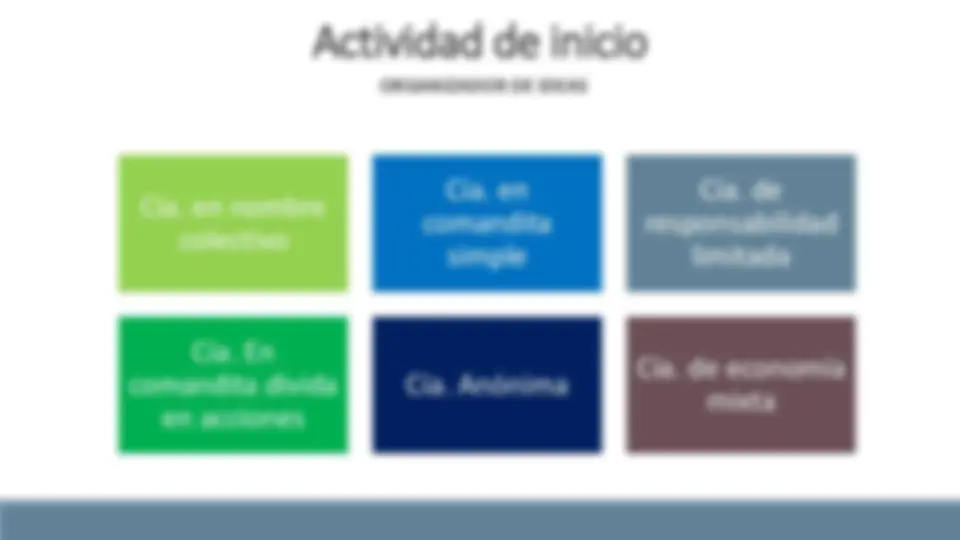

COMPAÑIAS DE SERVICIOS Son aquellas que brindan servicio a la comunidad que a su vez se pueden ser:

Son intermediarias entre el productor y consumidor, su función primordial es la compra/venta de productos terminados. Pueden clasificarse en: MAYORISTAS: Venden a gran escala MINORISTA: Venden al menudeo (detallistas) COMISIONISTAS: Venden de lo que no es suyo, dan a consignación.

COMPAÑIAS INDUSTRIALES La actividad primordial en este tipo de empresas es la producción de bienes mediante la transformación de la materia prima o extracción de materias primas.

COMPAÑÍAS EXTRACTIVAS Cuando se dedican a la explotación, extracción y transformación de recursos naturales, ya sea renovables o no renovables con el fin de que sean utilizados en otros procesos de producción y consumo. EJEMPLOS: AMODAIMI-OIL COMPANY, LTD : Extracción de aceites crudos de petróleo, esquistos bituminosos y arenas alquitranadas, producción de petróleo crudo de esquistos y arenas bituminosas, procesos de obtención de crudos: decantación, desalado, deshidratación, estabilización, etcétera.

Es aquella en la que el propietario es un solo individuo, quien se beneficia de las ganancias de la actividad productiva de la empresa, pero también asume las pérdidas ocasionadas aun a costa de su patrimonio. Solo pertenece a una persona. Para la constitución y subsistencia de una Compañía Unipersonal de Responsabilidad Limitada, se requiere de un socio exclusivamente, quien se llama gerente propietario. La empresa unipersonal de responsabilidad limitada, es una persona jurídica distinta e independiente de la persona natural a quien pertenezca, por lo que, los patrimonios de la una y de la otra, son patrimonios separados.

Ninguna empresa unipersonal de responsabilidad limitada, podrá adoptar una denominación igual o semejante al de otra preexistente, aunque ésta manifestare su consentimiento y aún cuando fueren diferentes los domicilios u objetos respectivos. El objeto de la empresa unipersonal de responsabilidad limitada, es la actividad económica organizada a que se deba dedicar, según el acto de su constitución. Tal objeto comprenderá exclusivamente, una sola actividad empresarial.

Art. 20. de la Ley de empresas unipersonales.- El capital inicial de la empresa unipersonal de responsabilidad limitada, estará constituido por el monto total del dinero que el gerente-propietario hubiere destinado para la actividad de la misma. Dicho capital deberá fijarse en el acto constitutivo de manera clara y precisa, y en moneda de curso legal. Para conformar el capital antedicho sólo podrá aportarse efectivo. Dicho capital podrá aumentarse o disminuirse de conformidad con esta Ley. El capital a que se refiere este artículo, es decir el inicial, el aumentado o el disminuido, se llama "capital empresarial" o "capital asignado”.

La empresa unipersonal de responsabilidad limitada, será administrada por su gerente- propietario, quien a su vez, será su representante legal. La empresa unipersonal de responsabilidad limitada, deberá llevar su contabilidad de conformidad con la ley y reglamentos respectivos en la forma que más se adecue al giro de sus negocios. Una vez conocidos los resultados económicos de la empresa, si las cuentas arrojaren algún beneficio, el gerente-propietario resolverá sobre el destino de las utilidades líquidas y realizadas que se hubieren obtenido en el año anterior, debiendo asignar para la formación o incremento del fondo de reserva legal de la empresa por lo menos un diez por ciento de dichas utilidades, hasta que dicho fondo alcance por lo menos el cincuenta por ciento del capital empresarial. Hecha tal asignación, y las que por mandato legal correspondan, el gerente-propietario podrá disponer libremente del saldo, o conservándolo en la empresa como reservas facultativas, o retirándolo, en todo o en parte.

En estas compañías prevalece sobre el capital la consideración con la persona y cualidades personales del socio, debe existir conocimiento y confianza mutua entre los socios. Para formar el capital e incrementarlo en las compañías personalistas no se admite suscripción pública, porque contradice el principio de conocimiento y confianza entre los socios. Respecto a la administración de las compañías está ligada a los socios, estos tienen el derecho de administrarla. Las compañías en comandita simple, en nombre colectivo y de responsabilidad limitada, son consideradas personalistas. El tratamiento de la cuenta capital, se describe a continuación: Se debita por el retiro de los socios o cesión de sus aportes al valor nominal; y, por las pérdidas del ejercicio. Se acredita por el valor de los aportes realizados por los socios en efectivo y especies, el incremento del capital; y, por las utilidades del ejercicio que se capitalizan.