Curso: Matemática Financiera II

http://www.bcrp.gob.pe/publicaciones/glosario/t.html

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

resumen de la tasa nominal, efectiva y real.

Tipo: Resúmenes

1 / 32

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

http://www.bcrp.gob.pe/publicaciones/glosario/t.html

CARLOS ENRIQUE DÍAZ COLLANTES Soy Economista de profesión, Magister en Finanzas, con posgrados en Dirección Empresarial – Alta Gerencia, Administración y Marketing. y consultor financiero independiente. Tengo 25 años de experiencia como profesional en el sector financiero, industrial, comercial y de servicios, trabajando en las áreas de Administración, gestión del talento humano, logística, finanzas, planeamiento y operaciones. He sido Gerente Central de Caja Trujillo, Gerente de Administración y Finanzas de Caja Sipán, Crear Trujillo, y Habitat Trujillo; Jefe de Planta Molino de Chimú Agropecuaria y Gerente de Planta Chiclayo de Purina Perú. Soy Profesor especializado en temas de Administración y Finanzas a nivel de pregrado y posgrado.

Nominal, Efectiva, Real, Anticipada, Vencida, Costo Efectivo Anual, Equivalencia de Tasas

Es la medida de los intereses pagados por el uso del capital ajeno, representado por un porcentaje. Éste se mide por el cociente que resulta de dividir el interés con el principal: i

Cualquier intercambio e bienes y servicios presentes, por una promesa de entrega futura de los mismos, tiene un carácter económico de un préstamo e involucra un premio que es la tasa de interés.

El interés simple consiste en aquella modalidad según la cual los intereses son calculados sólo sobre el capital insoluto o impago. Ello permite que exista una relación directa proporcional, entre el interés devengado, el tiempo y el capital. Intereses = C x i x n

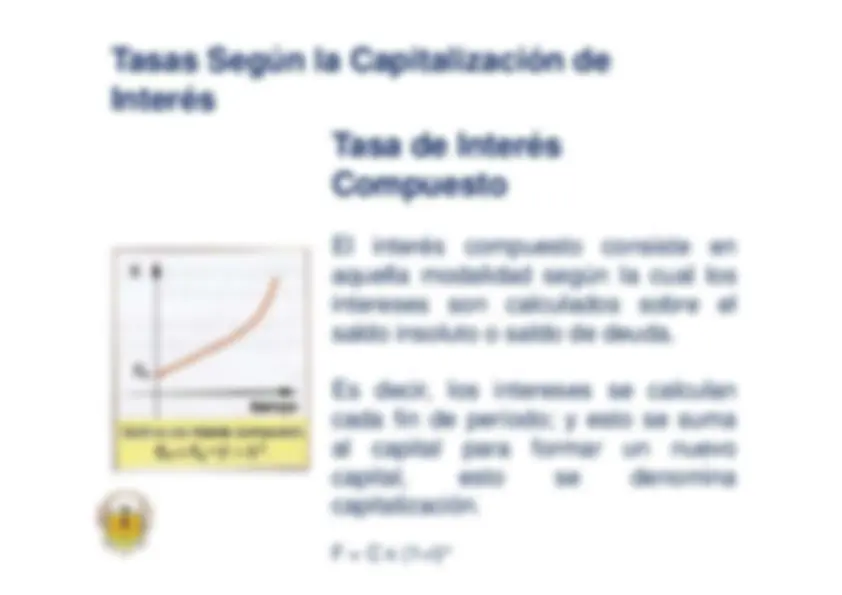

El interés compuesto consiste en aquella modalidad según la cual los intereses son calculados sobre el saldo insoluto o saldo de deuda. Es decir, los intereses se calculan cada fin de período; y esto se suma al capital para formar un nuevo capital, esto se denomina capitalización. F = C x ( 1 +i) n

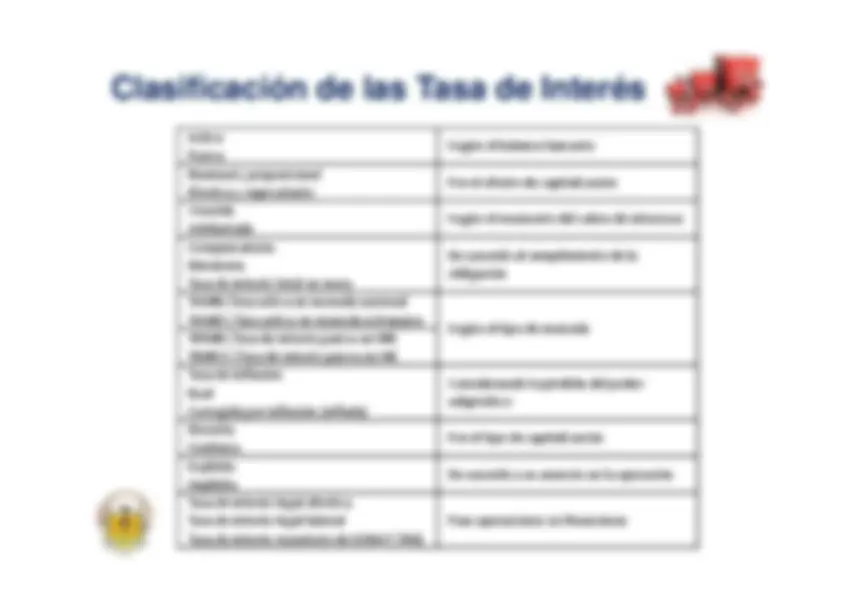

Son las tasas que cobran las instituciones bancarias y financieras producto del crédito que otorgan (operaciones de colocación) a los agentes deficitarios de liquidez, sean personas naturales o jurídicas, a través de los diferentes mecanismos de financiamiento como son: avances en cuenta corriente, sobregiros bancarios, descuentos bancarios, tarjetas de crédito, entre otros.

Son las tasas que pagan las instituciones financieras producto del dinero que depositan (operaciones de captación) los agentes superavitarios de liquidez, sean personas naturales o jurídicas, a través de los diferentes mecanismos de ahorro como son: las cuentas de ahorro, cuentas a plazo y las cuentas de CTS, entre las principales.

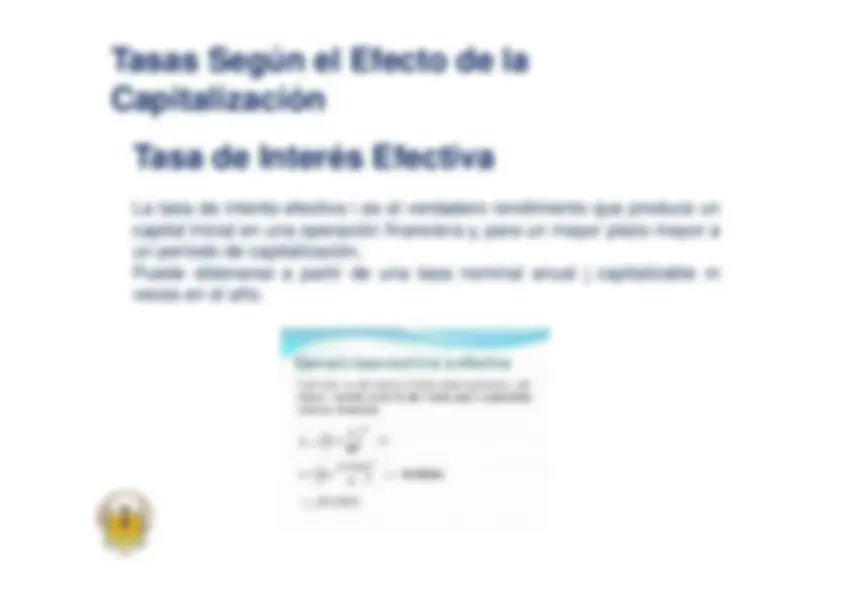

La tasa de interés efectiva i es el verdadero rendimiento que produce un capital inicial en una operación financiera y, para un mayor plazo mayor a un período de capitalización. Puede obtenerse a partir de una tasa nominal anual j capitalizable m veces en el año.

Dos o más tasas efectivas correspondientes a diferente unidades de tiempo son equivalentes cuando producen la misma tasa efectiva para un mismo horizonte temporal. Ejemplo: Supongamos que nos dan una tasa de interés del 18% efectivo anual, y queremos saber cual sería la tasa equivalente mensual. Luego la formula será: TE = ((1,18) ^(1/12))-1 = 1.388%

Se denomina así porque se aplica al momento del desembolso del préstamo o es liquidado al comienzo del período (momento en el que recibimos o entregamos dinero). Está unido, generalmente, a una operación financiera, llámese descuento de documentos, esto implica el cobro de los intereses de un período, al inicio del respectivo período.

Ejemplo Monto Préstamo: S/. 1000 Monto a entregar = Monto prestado x ( 1 – d) Donde d es la tasa de descuento y se calcula así: d = i / ( 1 +i). Donde i es la tasa de interés que se le está cobrando, en este caso 2. 5 % (o

Tasa de interés que se cobra a fin de indemnizar la mora en el pago. En el Perú, es determinada por la libre competencia en el mercado financiero y se cobrará sólo cuando se haya pactado y únicamente sobre el monto de la deuda correspondiente al capital no pagado, cuyo plazo esté vencido. En el ámbito tributario, se refiere a la tasa de interés que se aplica a los tributos cuyo pago se realiza fuera del plazo establecido y que el contribuyente está obligado a pagar.

Una deuda en mora, de acuerdo a ley, está afecta a una tasa efectiva de interés compensatoria y paralelamente a una tasa efectiva de interés moratoria. El cálculo del interés total de una deuda en mora se obtiene con la siguiente fórmula: ITM = P [ (1 + ic) n