¡Descarga TEFI II y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TEMA 2.

LA TEORÍA DE VALORACIÓN DEOPCIONES (II): MODELOS DE

VALORACIÓN

1. Límites del valor de una opción. Valorintrínseco y valor temporal.2. La relación de paridad call-put.3. El modelo binomial de valoración deopciones.4. El modelo de Black-Scholes.

1. Límites del valor de una opción.Valor intrínseco y valor temporal •^ El valor, precio o prima (

c^ , pt

≥t^

- de una opción que se

negocia en un mercado organizado, está determinado por ellibre juego de la oferta y la demanda.• EN

la fecha de vencimiento, t

*^ , el valor de una opción es:

-^ Call:

max (S

*^ - E, 0),

Put:

max (E - S

*^ , 0)

-^ ¿Cuál es su valor

ANTES

de la fecha de vencimiento?

- El valor de la opción estará comprendido entre un LímiteInferior y un Límite Superior en “

ausencia de

oportunidades de arbitraje

”. Estos límites no se cumplirán

si existen

“oportunidades de arbitraje abiertas

” en el

mercado

-^ NOTA:

Vamos a trabajar sólo con opciones definidas sobre una acción que

NO

realiza pagos por dividendos en el tiempo de vida de la opción. Si no se indica lo contrario, supondremos opciones europeas.

A) Límite superior del precio de una

call

-^ ¿

Alguien pagaría por unaopción de compra (

c ) un t

precio superior al precio delactivo subyacente (

S^ )? t

NO

no es racional pagar más “por underecho a comprar un activo”(básico, principal o subyacente)que por el propio activo. En cadamomento, el precio de la opcióncall está acotado superiormentepor la cotización (precio) delactivo subyacente:

TF II.- T1.1.- Límites del valor de una opción

ct

S^ t C= St^

t

45º

c^ t^

< S

t

A) Límite superior del precio de una

call :

c

< St

t

-^ ¿Qué ocurría en la situación

c^ t

≥^ S

?^ t

Que es posible construir

una Estrategia o cartera de Arbitraje: Vender una opción

call +

Comprar el activo subyacente

Esto es, si se obtiene un resultado positivo sin riesgo y sindesembolsar recursos, todos los inversores venderían lacall y comprarían la acción, y los precios cambiarían hastarestablecer el equilibrio con la condición

c^ t

< S

t

TF II.- T1.1.- Límites del valor de una opción

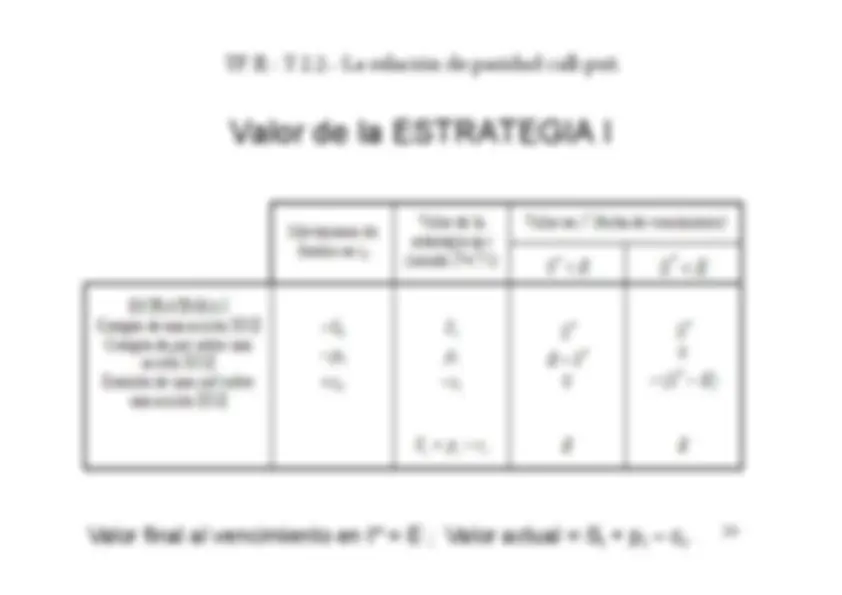

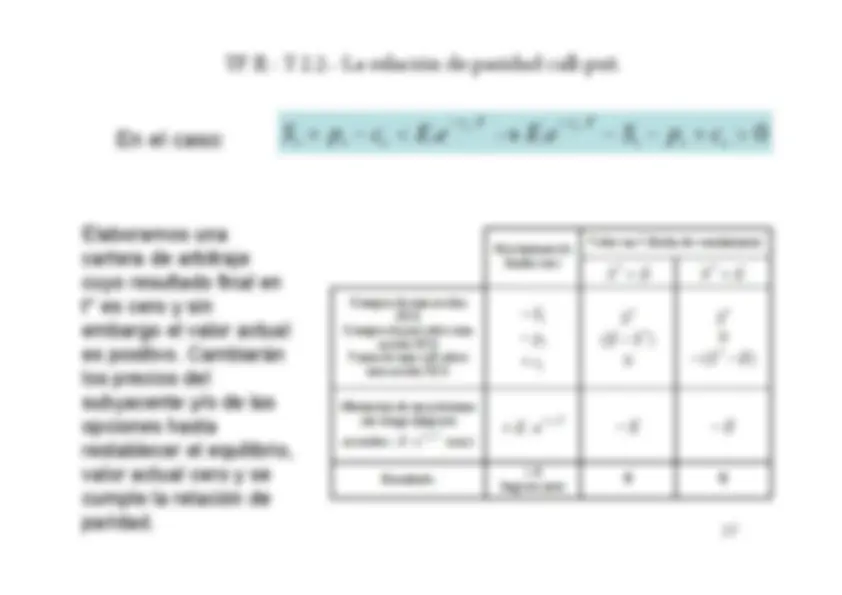

Para demostrar la existencia de límites para el valor de una opción, nosbasamos en que en un mercado perfecto no pueden existir abiertasoportunidades de arbitraje. Por lo tanto, es imposible montar una cartera dearbitraje que a “cero inversión” y “cero riesgo” de siempre un resultado

positivo.

B) Límite inferior del precio de una

call

-^ Dos límites inferiores: -^ Para todas las opciones (europeas y americanas) : – Además, para opciones

americanas

debido a la posibilidad

de ejercicio anticipado se exige para que no haya situacionesde arbitraje

: TF II.- T 1.1.- Límites del valor de una opción

c≥t^

Si no se cumple el límite superior:c< St^

- Et . La cartera de arbitraje es evidente:Compra de una

call

americana sobre

una acción (con un desembolso de

c ) t

con el ejercicio inmediato

del derecho

a comprar la acción por

E^

(con un

desembolso de

(- c

simultánea de la acción en Bolsa por

St

(Resultado = +S

) > 0 c.q.d.t^

E ct

St

c= St^

- Et

c≥t^

max (S

- E, 0)t^

B) Límite inferior del precio de una

call

-^ Dos límites inferiores: -^ Para todas las opciones (europeas y americanas) :

c^ t^

≥^0

europeas

el límite inferior será:

c^ ≥ t^

max (

S– E.et^

-rf·T

TF II.- T 1.1.- Límites del valor de una opción

Demostración.- Si no se cumple el límite inferior seproduce la posibilidad de arbitraje.

ct^

<^

max(

S^ t^

- E.e

-rf·T

, 0^

-^ Composición de la Cartera de Arbitraje:

a)Compra de una

call

sobre una acción (

- c^ ).^0

b)Venta a descubierto de la acción subyacente (

S ).^0

c) Colocar el dinero neto obtenido (

S- c^0

) a la tasa libre de 0

riesgo (

prestar dinero

), amortizable en la fecha de

vencimiento de la opción (t*).

Si no se cumple el límite inferior:

c

< St

- E.t

-rf·Te

,

Por lo tanto, todos los inversores comprarían la call, venderían la acción aldescubierto y colocarían el dinero conseguido a la tasa sin riesgo hastael vencimiento de la opción. Los precios de la opción y de la accióncambiarían hasta restablecer el equilibrio cerrando las posibilidades dearbitraje cuando

:^ c

> max(St^

- E.et

-rf·T

E.e

-rf·T

< S

- ct

, (t^

multiplicamos por e

rfT)

-rf·TEe

rf·Te

< ( S

- ct

) et^

rf·T

( St

- c

) et^

rf·T^

> E ,

y en particular

( S

- c 0

) e 0 rfT^ > E

;

TF II.- T 1.1.- Límites del valor de una opción

en la situación S*< E, también se cumple, con mayor razón que

(^ S^0

- c )^ e 0

rfT^ _> S_*

TF II.- T 1.1.- Límites del valor de una opciónLímites al precio de una opción call

^

^

t t Tr

t^

S

c

e

E

S

max

f^

^

St

ct Call europea: Call americana:

E

-rfTEe

^

t t

t^

S

c

E

S

max

TF II.- T 1.1.- Límites del valor de una opción

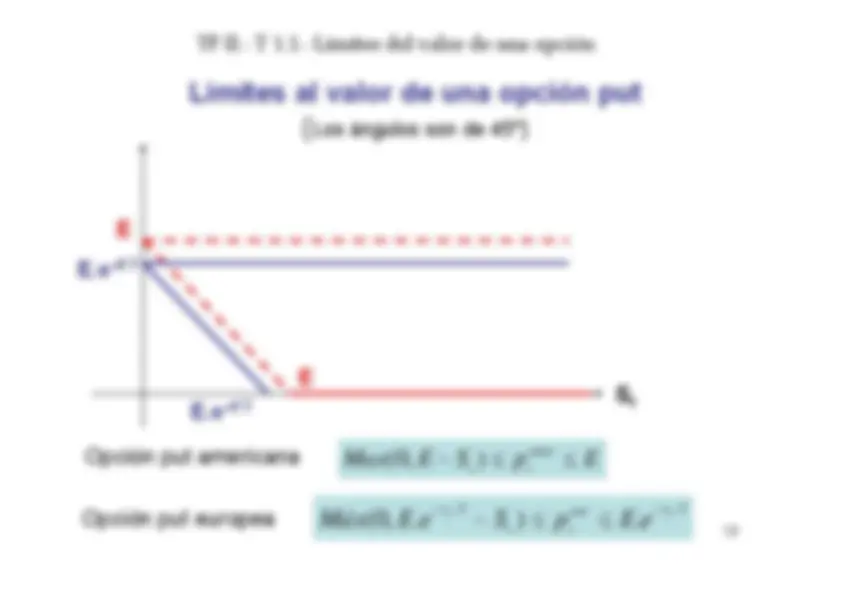

Límite superior del valor de una opción put americana

.^ pt

< E

Si en un momento cualquiera

t^ no se cumple el límite superior, es

decir la prima de la opción americana es

MAYOR

que el precio de

ejercicio,

pt^

> E

, existe una oportunidad de arbitraje: Sin comprometer dinero propio

El arbitrajista consigueun beneficio positivo y

seguro

:^ límite superior p

< E. et

-rfT

-^ Si no se cumple este límite superior:•^ Existe una oportunidad de arbitraje:•^ Cartera de arbitraje

=^ Emitir (vender) una opción

put

sobre una acción + Invertir (colocar) los ingresos deesa venta a la tasa libre de riesgo hasta el momentode vencimiento de la opción.

Tr

eurt

f e E p^

E e p^

Tr eurt

f^

^

TF II.- T 1.1.- Límites del valor de una opción

B) Límite inferior de la prima de una opción

put

put

EUROPEA

sobre una acción está sujeta a

dos condicionantes:–^

Su precio no puede ser negativo

p ≥ t^

-^ Siempre valdrá al menos

E.e

-rf·T

- S

t^

(pt^

≥^ E.e

-rf·T

- S

) t

TF II.- T 1.1.- Límites del valor de una opción

t Tr

eurt^

S

eE p^

f^ ^

Demostración: Si no se cumple el límite inferior de la

opción put europea: Situación de arbitraje

E

e

S

p^

Tr t eurt

f^

^

-^ COMPOSICIÓN DE LA CARTERA DE ARBITRAJE

:^ Compra de

una acción + Compra de una opción

put

sobre dicha acción

+Toma de un préstamo a la tasa libre de riesgo con vencimientoen la fecha de ejercicio de la

put (para financiar las compras

anteriores)

17

-^ COMPOSICIÓN DE LA CARTERA DE ARBITRAJE

: Compra de una

acción + Compra de una opción

put

sobre dicha acción +Toma de un

préstamo a la tasa libre de riesgo con vencimiento en la fecha deejercicio de la

put (para financiar las compras anteriores) TF II.- T 1.1.- Límites del valor de una opción El arbitrajista nocomprometedinero propio

El arbitrajista consigue unbeneficio positivo y seguro

E e S p^

Tr t eurt

f^ ^

) (

TF II.- T 1.1.- Límites del valor de una opción Límites al valor de una opción put

(^ Los ángulos son de 45º

E

E.e

-rf.T

E

p

S

E

Max

amert t^

^

Tr

eurt t Tr

f

f

eE p S eE

Máx

.

.

.

)

., (^0) (

-rf.T E.e Opción put americanaOpción put europea

E

S^ t

TF II.- T 1.1.- Valor intrínseco y valor temporal

.

-^ PRIMA DE UNA OPCIÓN = VALOR INTRÍNSECO +

+ VALOR TEMPORAL

valor intrínseco

en

t :^

valor que tendría la opción si fuese

ejercida en ese momento.–^

Call:

VI

= Max(0, St^

VI

= Max(0, E - St

)t

^

"

"

"

"

0

"

"

0

, 0

money the in E S si E S

money the at E S si

money the of out E S si

E S max

t

t

t t

t

^

"

"

0

"

"

0

"

"

, 0

money the of out E S si

money the at E S si

money the in E S si S E S E max

t t t

t

t