GESTIÓDERECURSOS

ECONÒMICS

Administraciód'unitats d'informació curs 2008‐2009 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Administracio d'unitats d'informacio, Profesor: Adelaida Ferrer, Carrera: Informació i Documentació, Universidad: UB

Tipo: Apuntes

1 / 57

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Administració

d'unitats d'informació curs 2008

‐^2009

1

y^

y^

Administració

d'unitats d'informació curs 2008

‐

2009

2

y^ Proporciona

informació

històrica

sobre

les

relacions

de

l’empresa

amb

l’exterior

(mesura

les

corrents

econòmiques

i^ financeres)

y^ Es

tracta

d’informació

sobre

la

globalitat

de

l’empresa,

valorada

en

unitats

monetàries

i^ que

es

tenen

que

confeccionar

d’acord

amb

la

legislació

vigent,

s’

apliquen

principis

generalment

acceptats

(Pla

General

de

Comptabilitat)

y^ Permet

respondre

a^

qüestions:

y^ Disposa

de

suficients

recursos?

y^ Gestiona

adequadament

els

seus

actius?

Administració

d'unitats d'informació curs 2008

‐^2009

4

y^ No

proporciona

dades

sobre

l’estructura

dels

costos

y^ No

entra

en

el

detall

del

procés

productiu

y^ Destinataris:

direcció,

creedors,

bancs,

empleats,

sindicats,

accionistes,

etc.

y^ Comptes

anuals:

y^ Balanç

de

situació,

y^ Compte

de

pèrdues

i^ guanys

y^ i

Memòria

Administració

d'unitats d'informació curs 2008

‐^2009

5

Administració d'unitats d'informació curs 2008

‐^2009

7

y^ Conceptes

que

impliquen

moviments

de

diners

en

caixes

o^ bancs. y Poden

realitzar

‐se

abans,

durant

o^

després

de

la

compra.

y^ Determinen

la

tresoreria

de

l’empresa:

fluxos

monetaris

o^ financers y COBRAMENT

de

diners

en

tresoreria

y^ PAGAMENT

de

diners

(caixes

o^

bancs)

de

tresoreria y No

totes

les

despeses

es

paguen,

per

exemple

l’amortització

de

l’immobilitzat Administració

d'unitats

d'informació

curs

2008

‐^2009

8

y^ Capta,

representa

i^ mesura

els

processos

de

transformació

dels

productes

en

serveis.

y^ Permet

el

coneixement

dels

costos

unitaris,

possibilita

l’establiment

de

comparacions,

fa

possible

la

presentació

d’informes

més

complerts,

possibilita

l’establiment

d'estàndards

i^ pressupostos.

y^ Donat

el

seu

caràcter

intern,

cada

empresa

pot

emprar

el

sistema

que

consideri

més

convenient

i^ s’adapti

millor

a

les

seves

necessitats.

y^ Destinataris:

directius

de

l’empresa

Administració

d'unitats d'informació curs 2008

‐^2009

10

.

y^ És

una

part

de

la

comptabilitat

de

gestió

o^

interna.

y^ Es

centra

en

el

càlcul

de

costos

dels

serveis

o^

productes

que

ofereix

una

organització. Administració

d'unitats d'informació curs 2008

‐

2009

11

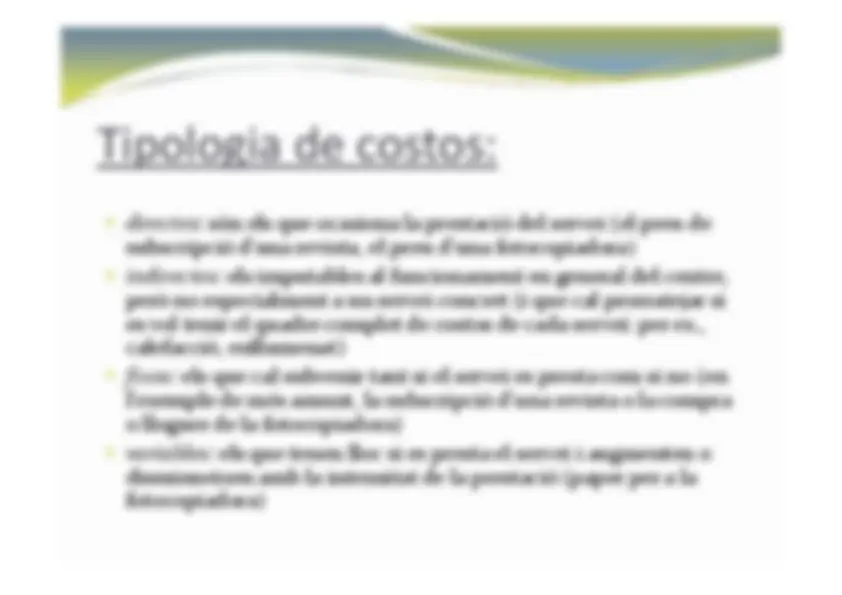

y^ directes

:^ són

els

que

ocasiona

la^

prestació

del

servei

(el

preu

de

subscripció

d'una

revista,

el^

preu

d'una

fotocopiadora)

y^ indirectes:

els

imputables

al^

funcionament

en

general

del

centre,

però

no

especialment

a^ un

servei

concret

(i^

que

cal

prorratejar

si

es^

vol

tenir

el^

quadre

complet

de

costos

de

cada

servei:

per

ex.,

calefacció,

enllumenat)

y^ fixos:

els

que

cal

subvenir

tant

si^

el^ servei

es

presta

com

si^

no

(en

l'exemple

de

més

amunt,

la^

subscripció

d'una

revista

o^ la

compra

o^ lloguer

de

la^

fotocopiadora)

y^ variables:

els

que

tenen

lloc

si^

es^

presta

el^

servei

i^ augmenten

o

disminueixen

amb

la^

intensitat

de

la^

prestació

(paper

per

a^ la

fotocopiadora)

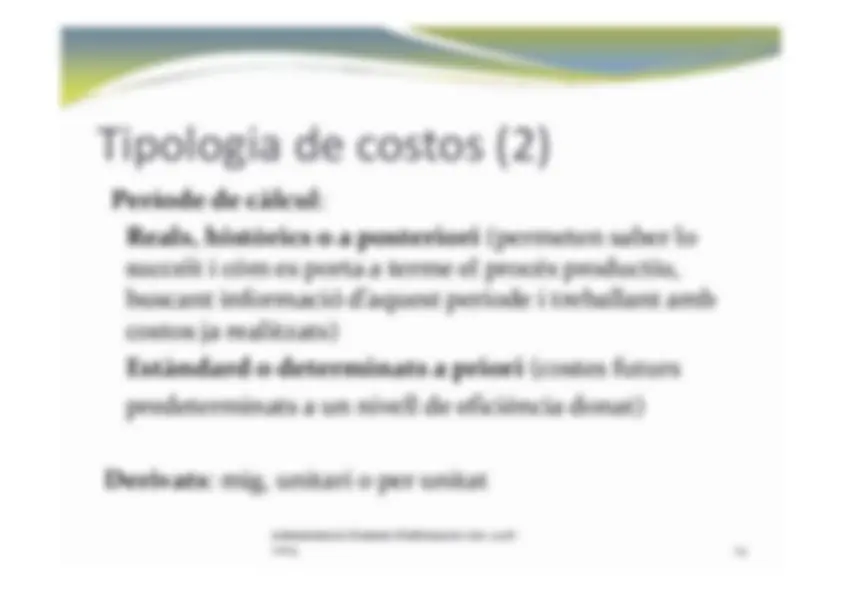

Període

de

càlcul

:

Reals,

històrics

o^

a^ posteriori

(permeten

saber

lo

succeït

i^ cóm

es

porta

a^

terme

el

procés

productiu,

buscant

informació

d’aquest

període

i^ treballant

amb

costos

ja

realitzats)

Estàndard

o^

determinats

a^

priori

(costes

futurs

predeterminats

a^

un

nivell

de

eficiència

donat)

Derivats

:^ mig,

unitari

o^

per

unitat

Administració

d'unitats

d'informació

curs

2008

‐

2009

14

Càlcul

de

costos:

aplicacions

y^

Prendre

decisions

y^

Planificar,

definir

i^

valorar

els

objectius

y^

Preparar

pressupostos

y^

Especificar

l'estructura

de

costos

y^ Supervisar

l'eficiència

de

les

operacions

y^ Calcular

el

preu

d'un

servei

y^ Decidir

entre

"fer"

o^

"fer

fer"

y^ Comparar

serveis

semblants

y^ Calcular

serveis

existents

o^

nous

y^ Explicar

els

resultats

Ordinàries^ y

descrites

a^

la

legislació

y^

aprovades

anualment

dins

els

pressupostos

ordinaris

pels

organismes

competents

en

el

sosteniment

de

l'entitat

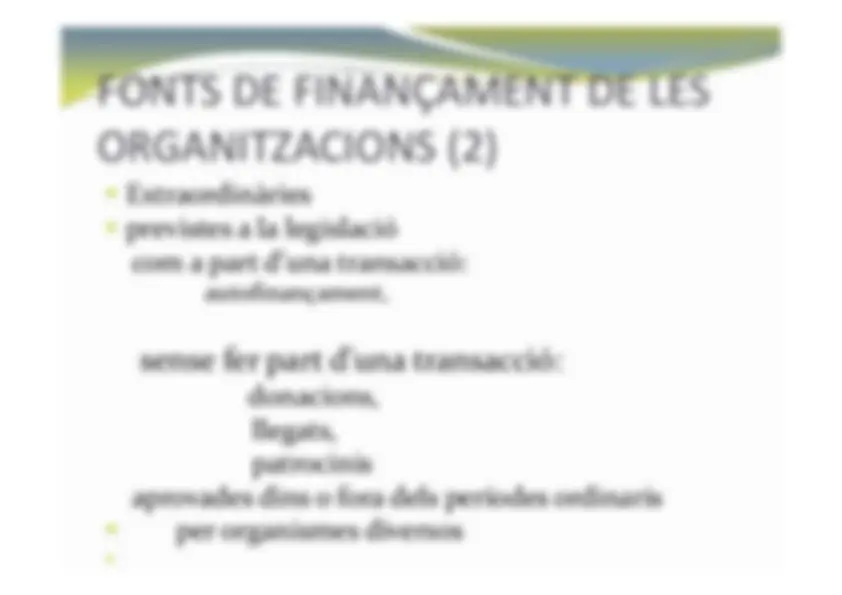

FONTS

DE

FINANÇAMENT

DE

LES

ORGANITZACIONS

(2)

y^ Extraordinàries y^ previstes

a^

la^

legislació

com

a^

part

d'una

transacció:

autofinançament, sense

fer

part

d'una

transacció:

donacions,^ llegats,^ patrocinis

aprovades

dins

o^

fora

dels

períodes

ordinaris

y^

per

organismes

diversos