TEMA2

TRANSACCIONESECONÓMICASY

MÉTODOCONTABLE

SistemasdeInformaciónContable

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

CONTABILIDAD TODO LO RELACIONADO AL CICLO

Tipo: Apuntes

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Dr. David Huguet Benavent

¿Qué vamos a aprender en este tema?

-^ En

este

tema

nos

iniciamos

en

el

estudio

de

la

contabilidad, planteando en primer lugar qué hechosque tienen lugar en la empresa van a ser tenidos encuenta (

hechos contables

)

-^ Una vez identificados los hechos contables, vamos aaprender cómo registrarlos y reflejarlos contablementea^

través

del

método

contable,

así

como

la

representación de los elementos patrimoniales a travésde las

cuentas

-^ Estudiaremos también la organización y soporte básicodel registro contable, los

libros de contabilidad

-^ Por último, examinaremos el papel de las

tecnologías

de la información

en el método contable

Dr. David Huguet Benavent

Contenidos

Reconocimiento y valoración de las transaccioneseconómicas

El método contable

Libros y registros de contabilidad

Tecnologías de la información y contabilidad

Bibliografía básica

-^ Aula Virtual, Tema 2 -^ Marriott, P., Edwards, J.R., & Mellet, H.J. (2002), Cap. 6 -^ Montagud Mascarell, M.D., Coord. (2012), Cap. 2

Dr. David Huguet Benavent

-^

-^

Dr. David Huguet Benavent

Tipos de hechos contables

Dr. David Huguet Benavent

Tema 2. Transacciones económicas y método contable^ Caso práctico 2.1. Hecho económico vs Hecho contable De los siguientes acontecimientos, ¿cuáles son hechos contables?¿Cuáles son los elementos patrimoniales que intervienen?1)^ Sistemas de Información Contable

El cobro de un alquiler 2)^

La contratación de personal 3)^

La elaboración de un presupuesto 4)^

La firma de un contrato de alquiler 5)^

La^

adquisición

al

contado

de

un

ordenador para tareas administrativas 6)^

La aprobación por el Banco Europeo dela disminución de los tipos de interés 7)^

La adquisición a crédito de un vehículopara el transporte de las mercancías 8)^

El pago de tasas a la administraciónpública por el desarrollo de la actividadeconómica 9)^

El anuncio del Producto Interior Brutodel primer semestre del año

compra

de

mobiliario

con

pago

aplazado

por el banco

del mes

para

llevar

a

cabo

su

actividad

empresarial

entidad financiera, cuya devolución serealizará dentro de diez años

Dr. David Huguet Benavent

Tema 2. Transacciones económicas y método contable^ Hechos contables: Elementos de los Estados Financieros^ Relacionados con la Sistemas de Información Contable

Dr. David Huguet Benavent

Hechos contables

^

^

ଵ^

ଵ^

ଵ

^

^

Dr. David Huguet Benavent

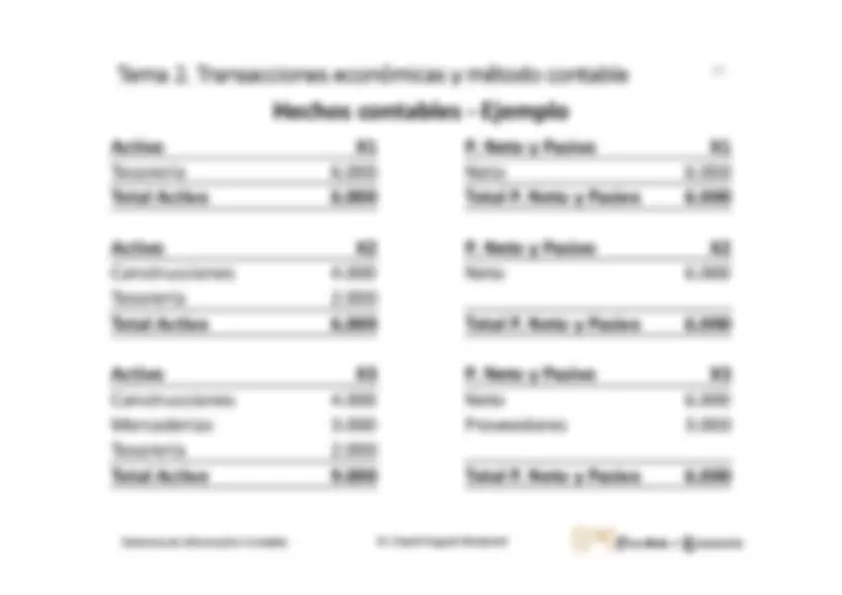

Hechos contables ‐ Ejemplo

Dr. David Huguet Benavent

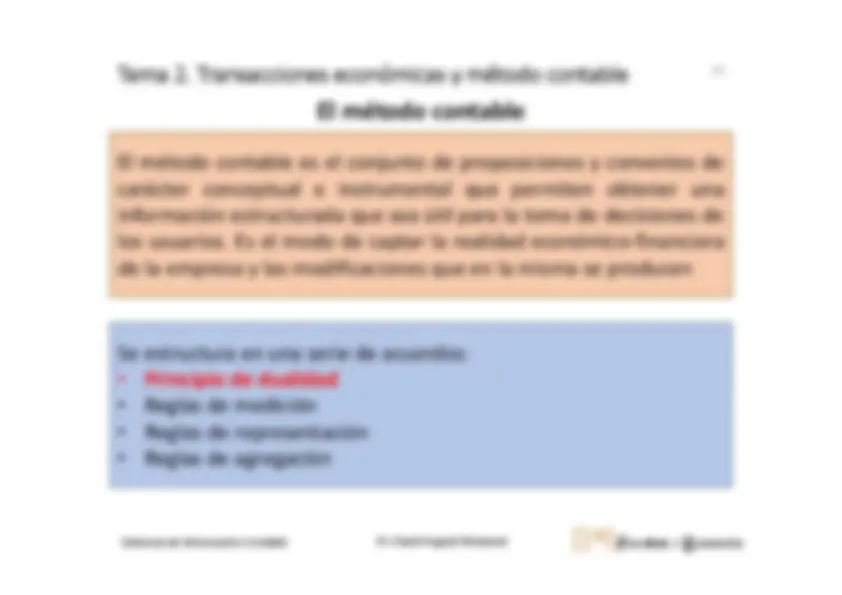

El método contable

-^

-^

-^

Dr. David Huguet Benavent

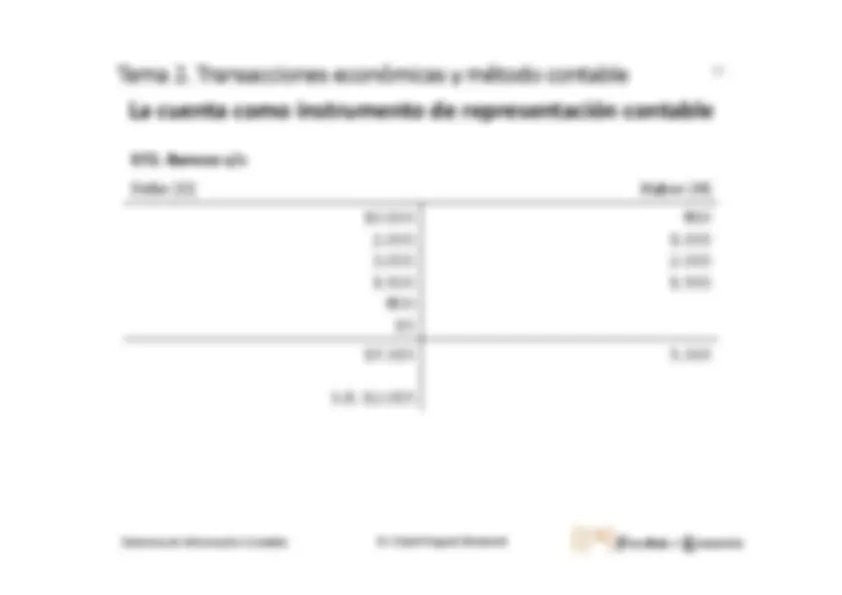

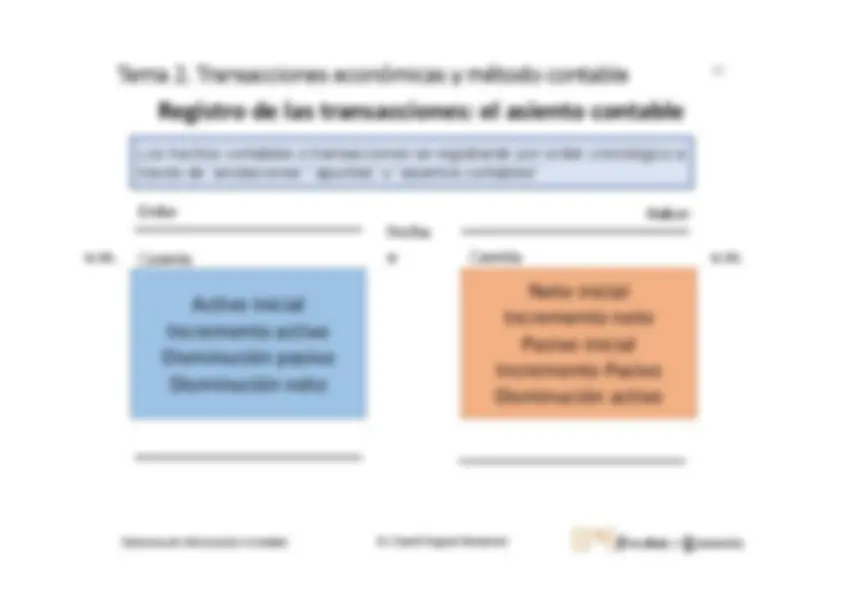

Tema 2. Transacciones económicas y método contable^ La cuenta como instrumento de representación contableCuenta: Sistemas de Información Contable

-^

-^

-^

Dr. David Huguet Benavent

Tema 2. Transacciones económicas y método contable^ La cuenta como instrumento de representación contableTÍTULO DE LA CUENTA(Denominación y Código)^ Debe (D) Sistemas de Información Contable

Dr. David Huguet Benavent

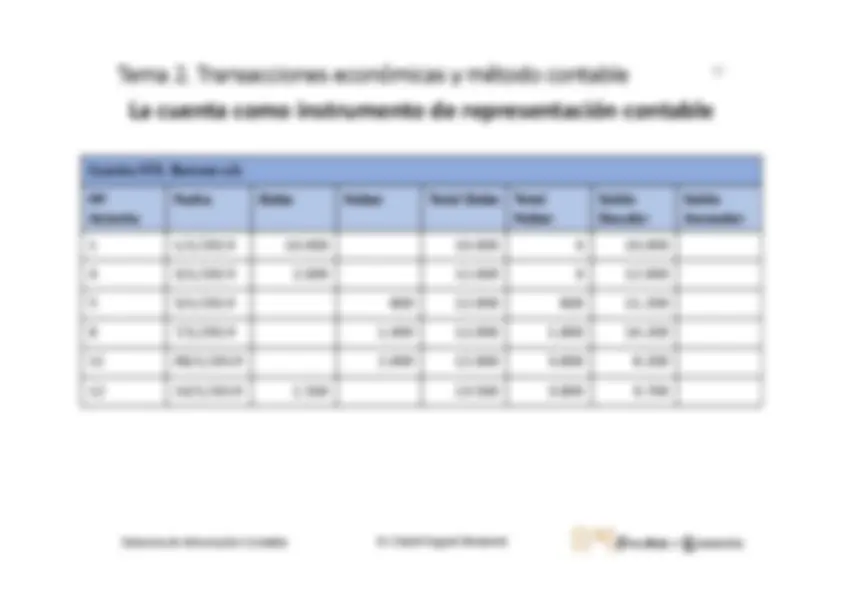

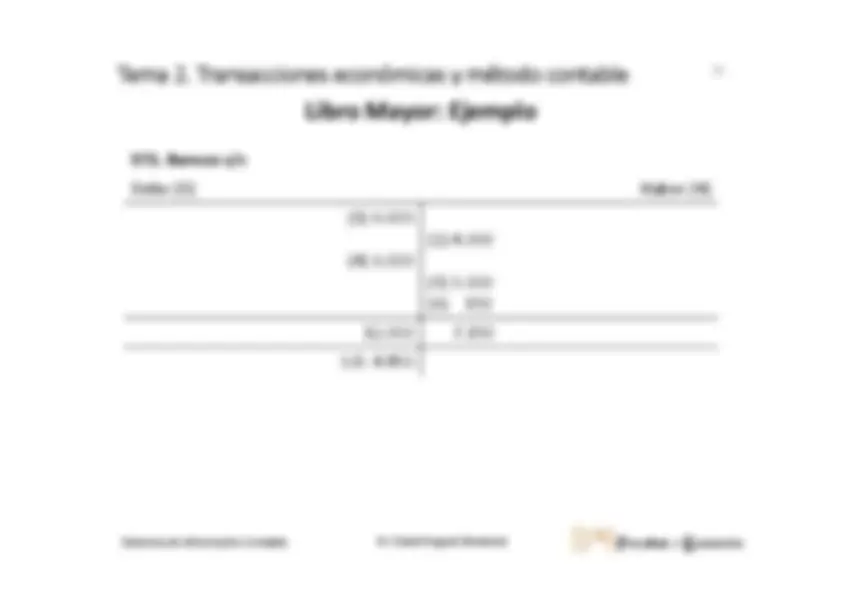

Tema 2. Transacciones económicas y método contable^ La cuenta como instrumento de representación contable Sistemas de Información Contable Cuenta 572. Bancos c/cNºAsiento

Fecha

Debe

Haber

Total Debe

TotalHaber

SaldoDeudor

SaldoAcreedor

1

1/1/

0

4

3/1/

0

5

3/1/

800

800

8

7/1/

11

08/1/

12

10/1/

Dr. David Huguet Benavent

La cuenta: Terminología

Anotaciones en una cuenta

Operaciones sobre una cuenta

ABRIR

una cuenta: asignar el título y realizar la primera anotación

DÉBITO

de

una

cuenta:

es

la

suma

de

las

anotaciones hechas en el DEBE

CARGAR,

ADEUDAR

o

DEBITAR

una

cuenta:

inscribir una anotación en el DEBE de una cuenta.

CRÉDITO

de una cuenta: es la suma de las

anotaciones hechas en el HABER

ABONAR o ACREDITAR

una cuenta: inscribir una

anotación en el HABER de una cuenta.

SALDO

de

una

cuenta:

es

la

diferencia

entre

la

suma de las anotaciones hechas en el DEBE y lasanotaciones hechas en el HABER.

LIQUIDAR

una cuenta: realizar las anotaciones de

las operaciones pendientes, con el fin de calcularcorrectamente el saldo en un determinado momento.

CERRAR

una

cuenta:

dar

por

terminadas

las

operaciones,

después

de

haber

sido

saldada

la

cuenta,

expresando

la

suma

igual

en

las

partes

(Debe y Haber).

SALDAR

una cuenta: anotar el saldo en aquella

parte con una suma menor, con el fin de que ambassumas sean iguales, y que por tanto su SALDO seacero. REAPERTURA

de una cuenta: anotar el saldo en la

parte

opuesta

donde

se

inscribió

para

saldarla,

generalmente

para

iniciar

las

anotaciones

que

corresponden a un nuevo período.

20