TEMA 3. EL CICLO CONTABLE

3.1. Las operaciones de inicio del ejercicio.

3.2. La contabilización de los hechos contables del

ejercicio.

3.3. Las operaciones de cierre del ejercicio.

3.4. El resultado empresarial.

CONTABILIDAD GENERAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Válido todos los profesores. Diapositivas clase

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La vida de la empresa se considera ilimitada Necesario Acotar el tiempo en períodos más pequeños que permitan:

Operaciones contables que se realizan durante el ejercicio económico, finalizando con la elaboración de los Estados Contables

Etapas

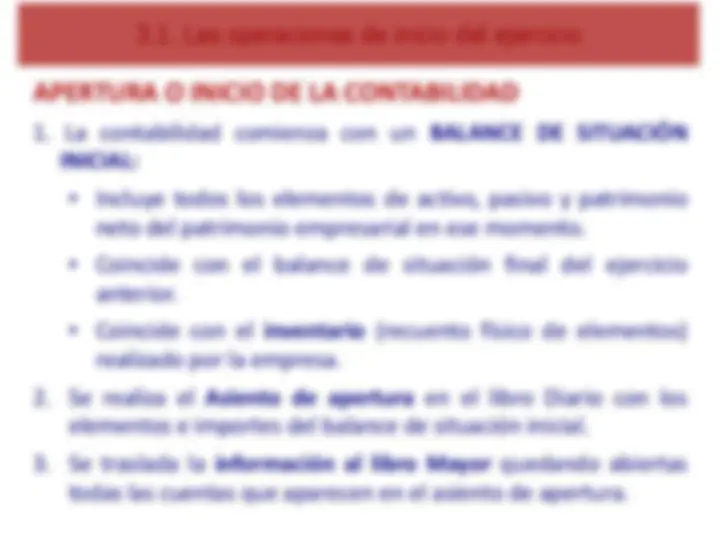

**1. Inicio o apertura de la contabilidad

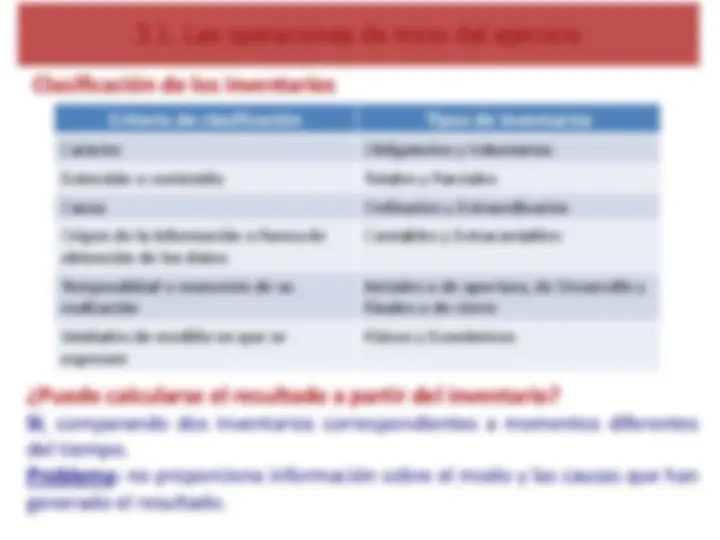

Criterio de clasificación Tipos de inventarios Carácter Obligatorios y Voluntarios Extensión o contenido Totales y Parciales Causa Ordinarios y Extraordinarios Origen de la información o forma de obtención de los datos

Contables y Extracontables

Temporalidad o momento de su realización

Iniciales o de apertura, de Desarrollo y Finales o de cierre Unidades de medida en que se expresen

Físicos y Económicos

SI , comparando dos inventarios correspondientes a momentos diferentes del tiempo. Problema: no proporciona información sobre el modo y las causas que han generado el resultado.

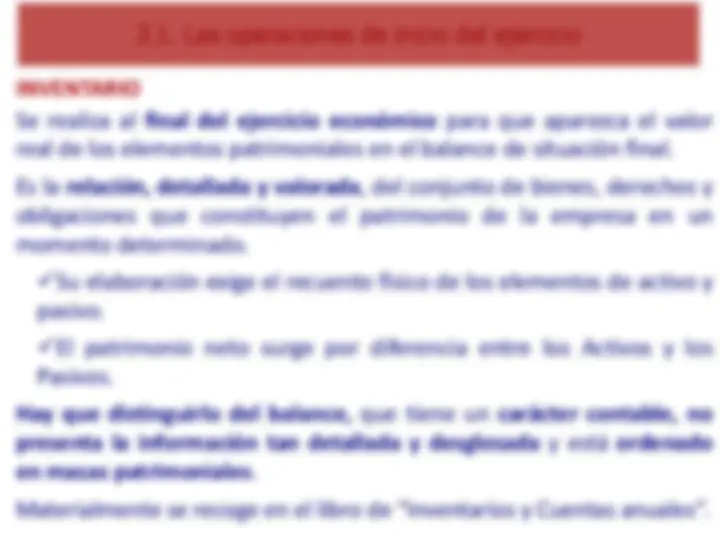

Se elabora partiendo de los valores de elementos patrimoniales recogidos en el Balance de situación inicial.

Es el primer asiento en el libro Diario.

Se realiza al comienzo del ejercicio económico (el primer día del ejercicio económico).

Es necesario para abrir la contabilidad (se abrirá cada una de las cuentas en el libro Mayor con el importe que aparezca en el asiento de apertura).

Elemento Tipo de elemento

Masa Variación Anotación Cantidad

Elemento Patrimonial

Bien, derecho u obligación

Activo, pasivo o neto

Aumento o disminución

Debe o haber Importe

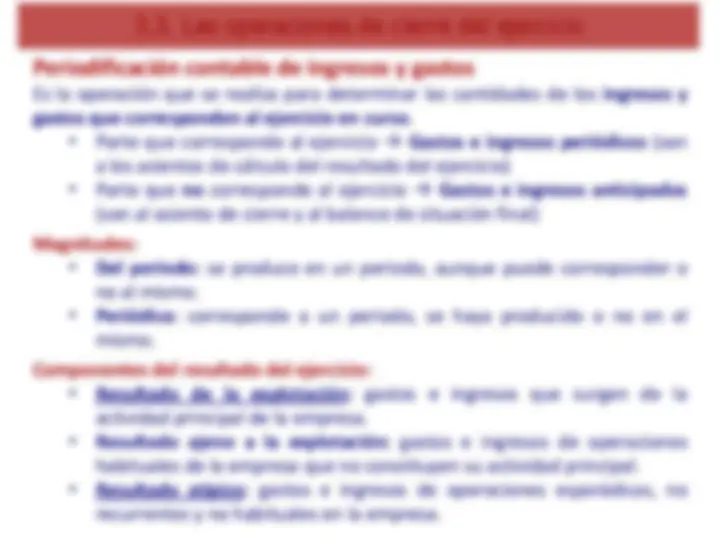

Necesarias para calcular el resultado del ejercicio

Resultado = Ventas – Compras + Efinales – Einiciales

Resultado = Haber – Debe + Efinales

Existencias finales es un dato extracontable (recuento físico en almacén)

Para finalizar la regularización Realizar el asiento contable de regularización. Son posibles dos tipos de asientos en función de si el resultado es positivo (beneficio) o negativo (pérdida).

Asiento si el resultado es positivo

Asiento si el resultado es negativo

Mercaderías a Resultado de explotación

Resultado de explotación a Mercaderías

La información está desglosada en varias cuentas distintas de ingresos y gastos relacionadas con las diferentes operaciones que afectan a las mercaderías. Cuentas de GASTOS Cuentas de INGRESOS Compras de mercaderías (precio coste) Devoluciones de ventas de mercaderías “Rappels” sobre ventas

Ventas de mercaderías (precio venta) Devoluciones de compras de mercaderías “Rappels” sobre compras

Al comienzo del ejercicio se carga cuenta de mercaderías por Ei. Al final del ejercicio se abona cuenta de mercaderías por Ei y se carga la cuenta de mercaderías por las Ef. Las Existencias finales es un dato extracontable (recuento físico en almacén). Diferencia cuenta “Variación de existencias de mercaderías”. Puede tener saldo deudor (disminuyen las existencias) o acreedor (aumentan las existencias).

Los elementos del inmovilizado intangible y material que se amortizan se presentan en el balance de situación por su Valor Contable.

Valor contable = Valor inicial – Amortización acumulada

Los terrenos no se amortizan porque no se ven afectados por las causas de depreciación (uso, paso del tiempo u obsolescencia).

Significados:

Conceptos utilizados:

Persigue dejar las cuentas con sus verdaderos importes y significado (ejemplo: paso del largo al corto plazo).

Resultado del ejercicio a a a

Gastos periódicos de explotación Gastos periódicos ajenos explotación Gastos periódicos atípicos Ingresos periódicos de explotación Ingresos periódicos ajenos explotación Ingresos periódicos atípicos

a Resultado del ejercicio

El resultado es el excedente que surge como consecuencia de la realización de una serie de actividades o transacciones.

El Resultado es una magnitud flujo Es la corriente de renta generada durante un periodo de tiempo consecuencia del desarrollo de la actividad de la empresa. Su pone una variación de riqueza en la empresa.

Para asegurar la capacidad de generar beneficios en el futuro Condición necesaria : la remuneración a los accionistas no debe superar el beneficio generado

El resultado empresarial

No hay un solo concepto de resultado, muchas definiciones Más aceptado : exceso o déficit de ingresos de un periodo sobre los gastos necesarios para su obtención

Cuenta de Pérdidas y Ganancias o Estado de Resultados