ÀlexdeJaureguizar

CONTABILIDADI

G1–Graud’ADE

(Montesinos,etal.,2009:cáp 2.7)

(Vallverdú,1988:“Elmesurament ilavaloració comptable”,UOC .

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad 1, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

(Montesinos,

et

al.,

2009:

cáp 2.7)

(Vallverdú,

1988:

“El

mesurament i

la

valoració comptable”,UOC.

`^

En los documentos contables (Balance de situación, cuenta deresultados, etc.) las diferentes partidas se expresan cuantificadas enunidades monetarias. `^

La valoración consigue homogeneizar la información contableconstituida por una gran heterogeneidad de elementos patrimoniales(caja, mercancías, clientes, proveedores, etc). `^

La medida y valoración forman parte del problema de lahomogeneización. `^

Funciones del dinero:^ ◦^

Permite reducir a un común denominador los

diferentes valores de bienes y servicios. Homogenización. ◦^

Facilita el intercambio (caja y bancos)

◦^

ALLVERDÚ

L

MESURAMENT

PTO

`^

Determinación del valor físico de la cantidad de lamagnitud que debe medirse (medición) ◦^

Fijación de su valor económico (valoración). ◦^

Expresión monetaria del primero por aplicación delvalor obtenido por el segundo.

`^

`^

`^

ALLVERDÚ

L

MESURAMENT

PTO

`^

Mateo Pantaleoni estableció los 3 principios básicos devaloración en los que manifiesta la posibilidad de valorar demaneras diferentes los mismos elementos patrimoniales:^ ◦^

Un patrimonio se debe valorar de acuerdo con la finalidad dela valoración y, consecuentemente, a cada finalidad lecorresponderá una valoración ◦^

El verdadero significado de una valoración depende de lafinalidad con la que se ha efectuado ◦^

Se deduce que un balance que tenga finalidades distintas, sison incompatibles, se requerirán valoraciones distintas. x^

Ej: Una valoración de dos estructuras patrimonialesidénticas pero una en fase de liquidación y la otrafuncionando normalmente no será jamás la misma.

LA VALORACIÓN CONTABLE

(V

ALLVERDÚ

, 1988: “E

L MESURAMENT

…” A

PTO

L^ OS PRINCIPIOS DE PANTALEONI

`^

Instantaneidad: la valoración se debe referir a un momento determinado. ◦^

valoración anticipada, inmediata o diferida

LA VALORACIÓN CONTABLE

(V

ALLVERDÚ

, 1988: “E

L MESURAMENT

…” A

PTO

PRINCIPIOS GENERALES DE VALORACIÓN

LA VALORACIÓN CONTABLE

(V

ALLVERDÚ

, 1988: “E

L MESURAMENT

…” A

PTO

V

ALORACIÓN DEL PATRIMONIO

:^

ANALÍTICA Y SINTÉTICA

|

El FC recoge todo lo que la contabilidad no hapodido tener en cuenta (eficiencia de la dirección,la fidelidad de la clientela, la eficienciaorganizativa, la localización, etc..). Se considera ala hora de valorar la empresa en funcionamiento. |

Günter Jaensch “el todo es más que la suma de laspartes” |

Señalar que el FC aparece únicamente en el casode la empresa que adquiere otra y paga más (omenos) de lo que sus elementos patrimonialesseñalan.

`^

Existen una multitud de criterios de valoración. Su clasificaciónsiguiendo al profesor Fernández Pirla (1974) es:^ ◦^

Valoración según mercado.

Precio de mercado de compra o de venta.

◦^

Precio de adquisición.

Precio satisfecho por la compra de un bien.

◦^

Precio de reposición.

Precio actual o futuro que habría que pagar para

reponer los elementos patrimoniales actuales. ◦^

Precio de venta.

Precio de realización en el mercado.

◦^

Valoración según precio de coste.

Valor de los recursos utilizados para la

elaboración de un bien. ◦^

Valoración según amortización.

Es la expresión contable de la

depreciación que sufren los elementos del inmovilizado. ◦^

Valoración por capitalización

. Corresponde la cociente entre el

rendimiento producido por un elemento patrimonial

y el tanto unitario

de interés acordado para la capitalización. ◦^

Valoración por tasación pericial.

Efectuada por un perito considerando

las circunstancias que tienen lugar.

o^

Criterios del PGC (2007)

LA VALORACIÓN CONTABLE

(V

ALLVERDÚ

, 1988: “E

L MESURAMENT

…” A

PTO

C

RITERIOS DE VALORACIÓN ANALÍTICA

`^

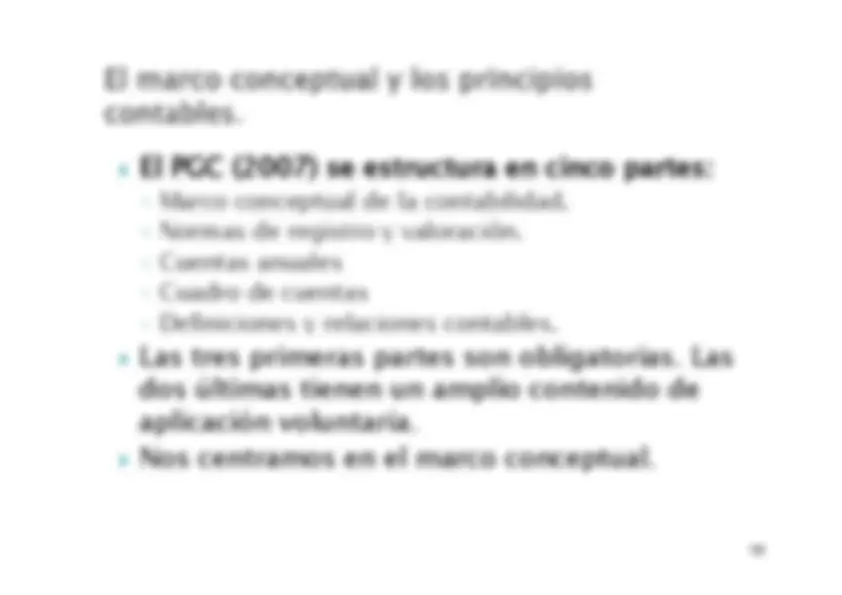

Marco conceptual de la contabilidad. ◦^

Normas de registro y valoración. ◦^

Cuentas anuales ◦^

Cuadro de cuentas ◦^

Definiciones y relaciones contables. `^

`^

`^

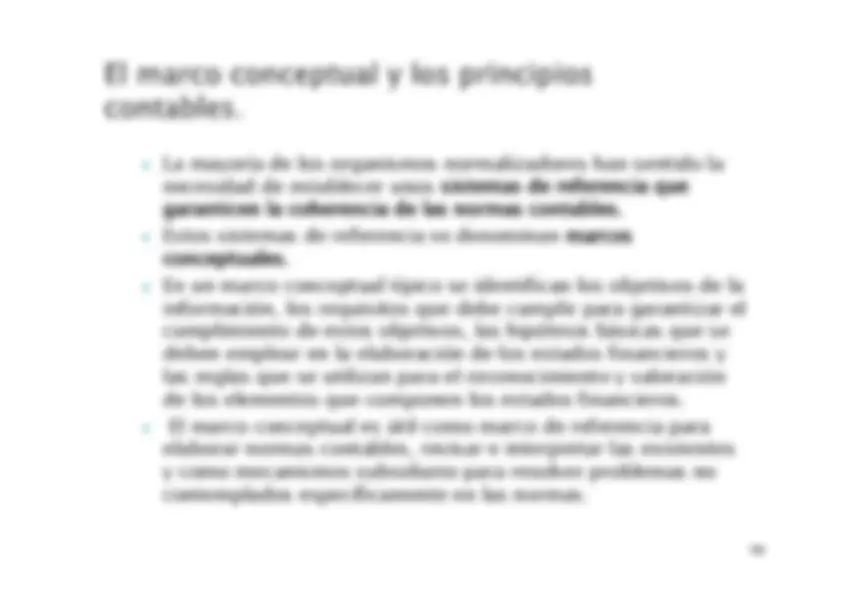

La mayoría de los organismos normalizadores han sentido lanecesidad de establecer unos sistemas de referencia quegaranticen la coherencia de las normas contables. `^

Estos sistemas de referencia se denominan marcosconceptuales. `^

En un marco conceptual típico se identifican los objetivos de lainformación, los requisitos que debe cumplir para garantizar elcumplimiento de estos objetivos, las hipótesis básicas que sedeben emplear en la elaboración de los estados financieros ylas reglas que se utilizan para el reconocimiento y valoraciónde los elementos que componen los estados financieros. `^

El marco conceptual es útil como marco de referencia paraelaborar normas contables, revisar e interpretar las existentesy como mecanismos subsidiario para resolver problemas nocontemplados específicamente en las normas.

`^

Son reglas básicas que guían la contabilidad de las empresasy, en especial, el registro y la valoración de los elementos delas cuentas anuales.^ ◦^

Empresa en funcionamiento. Se considerará, salvo pruebaen contrario, que la gestión de la empresa continuará en unfuturo previsible por lo que la aplicación de los principioscontables no tiene el propósito de determinar el valor delpatrimonio neto a efectos de su transmisión global oparcial, ni el importe resultante en caso de liquidación. ◦^

Devengo. Los gastos y los ingresos se registrarán cuandoocurran, imputándose al ejercicio al que las cuentas anualesse refieran con independencia de la fecha de su pago o desu cobro (prevalencia de la corriente real sobre la corrientemonetaria). ◦^

Uniformidad. Adoptado un criterio de valoración, deberámantenerse en el tiempo y aplicarse de manera uniformepara transacciones

y condiciones que sean similares, en

tanto no se alteren los supuestos que motivaron suelección.

y^

y^

y^

`^

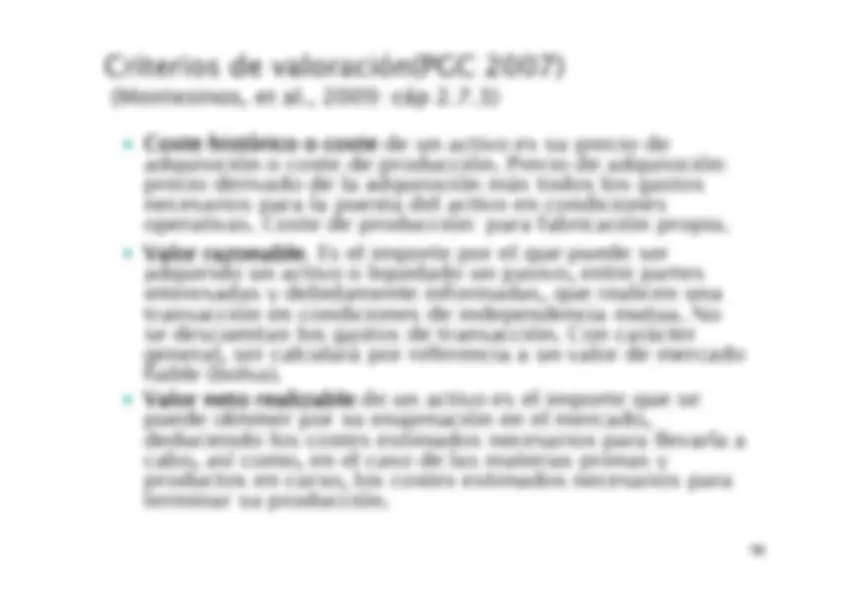

El Valor actual. El importe de los flujos de efectivo a recibir opagar en el curso normal del negocio, según se trate de unactivo o de un pasivo, respectivamente, actualizados a un tipode descuento adecuado. `^

Valor en uso. El importe de los flujos de efectivo esperados através de la utilización de un activo o conjunto de activos enel curso normal del negocio y, en su caso, de su enajenación,teniendo en cuenta su estado actual y actualizados a un tipode interés de mercado sin riesgo. `^

Coste amortizado. El coste amortizado de un instrumentofinanciero es el importe al que inicialmente fue valorado unactivo financiero o un pasivo financiero, menos losreembolsos de principal que se hubieran producido, más omenos, según proceda, la parte imputada en la cuenta de PyG,mediante la utilización del tipo de interés efectivo, de ladiferencia entre el importe inicial y el valor de reembolso en elvencimiento.

`^

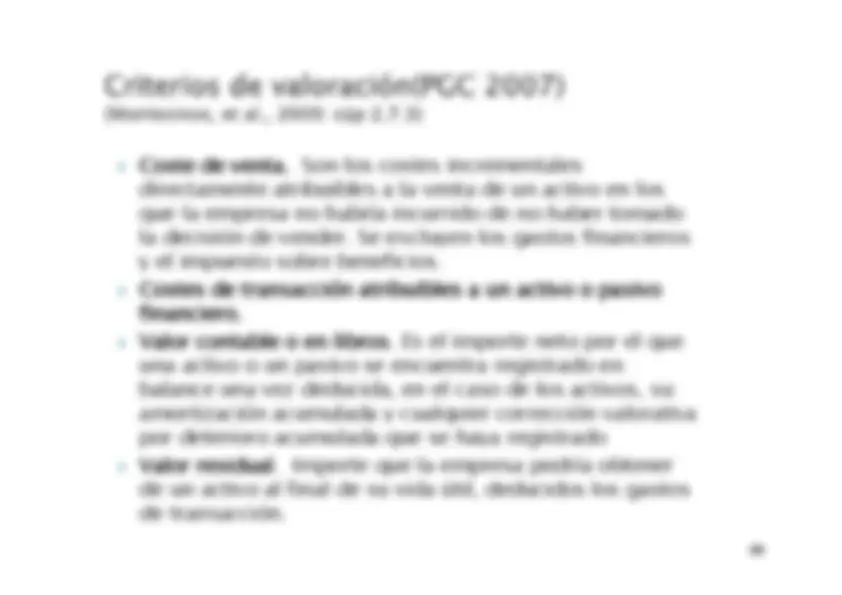

Coste de venta.

Son los costes incrementales

directamente atribuibles a la venta de un activo en losque la empresa no habría incurrido de no haber tomadola decisión de vender. Se excluyen los gastos financierosy el impuesto sobre beneficios. `^

Costes de transacción atribuibles a un activo o pasivofinanciero. `^

Valor contable o en libros. Es el importe neto por el queuna activo o un pasivo se encuentra registrado enbalance una vez deducida, en el caso de los activos, suamortización acumulada y cualquier corrección valorativapor deterioro acumulada que se haya registrado `^

Valor residual.

Importe que la empresa podría obtener

de un activo al final de su vida útil, deducidos los gastosde transacción.