Departamento de Economía Financiera y Contabilidad

Universidad de Las Palmas de Gran Canaria

Contabilidad Financiera (Grado en Turismo)

Curso 2023-2024

LECCIÓN 3.

LA NORMALIZACIÓN CONTABLE Y

EL PLAN GENERAL DE CONTABILIDAD

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una cronología reciente de la normalización contable en españa, enfocándose en el plan general de contabilidad (pgc). El pgc establece los principios y normas de registro y valoración, las cuentas anuales, el cuadro de cuentas y las definiciones y relaciones contables. El documento también explica los modelos de cuentas anuales y la estructura de las mismas, así como la estructura de la memoria contable. Además, se incluyen ejemplos y aspectos destacables para una mejor comprensión.

Tipo: Apuntes

1 / 63

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Economía Financiera y Contabilidad Universidad de Las Palmas de Gran Canaria

Contabilidad Financiera (Grado en Turismo) Curso 202 3 -202 4

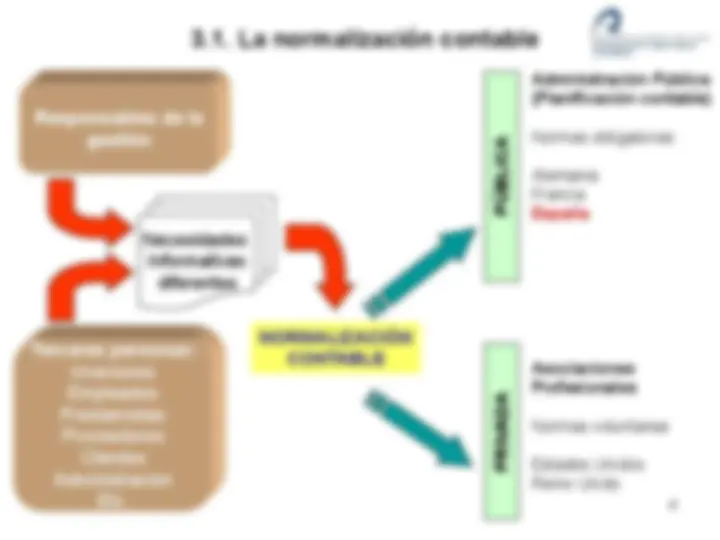

La importancia de la normalización contable radica en que personas diferentes pueden llegar a alcanzar una comprensión similar de los estados contables de una empresa y poder compararlos con los de otra u otras empresas.

Necesidades Informativas diferentes

Responsables de la gestión

Terceras personas: Inversores Empleados Prestamistas Proveedores Clientes Administración Etc.

Administración Pública (Planificación contable)

Normas obligatorias

Alemania Francia España

Asociaciones Profesionales

Normas voluntarias

Estados Unidos Reino Unido

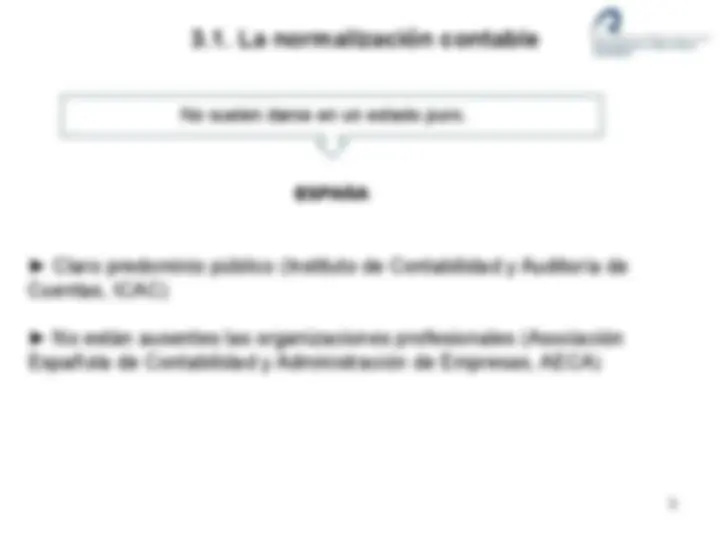

No suelen darse en un estado puro.

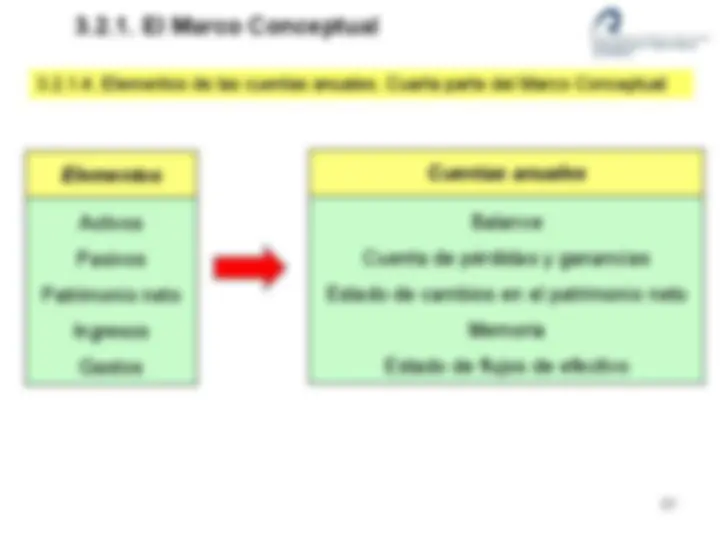

Marco Conceptual de la Contabilidad Obligatorio Normas de registro y valoración Obligatorio Cuentas anuales Obligatorio Cuadro de cuentas Voluntario Definiciones y relaciones contables Voluntario

Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

Real Decreto 1/2021, de 12 de enero, por el que se modifica, entre otros, el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre

10

11

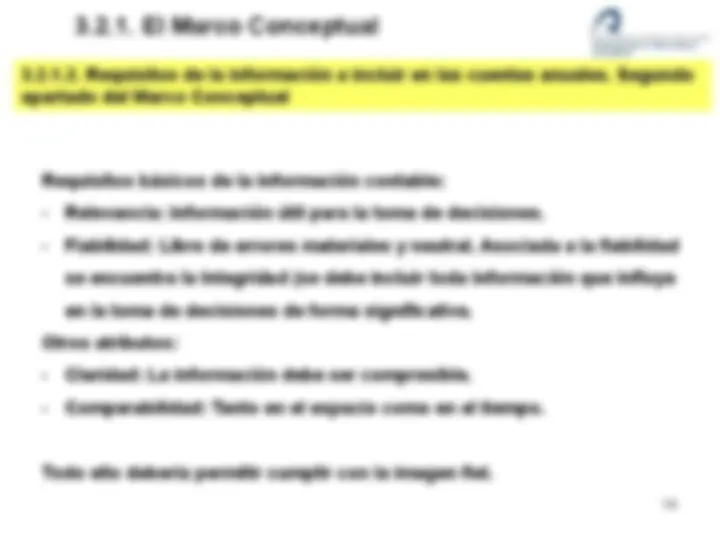

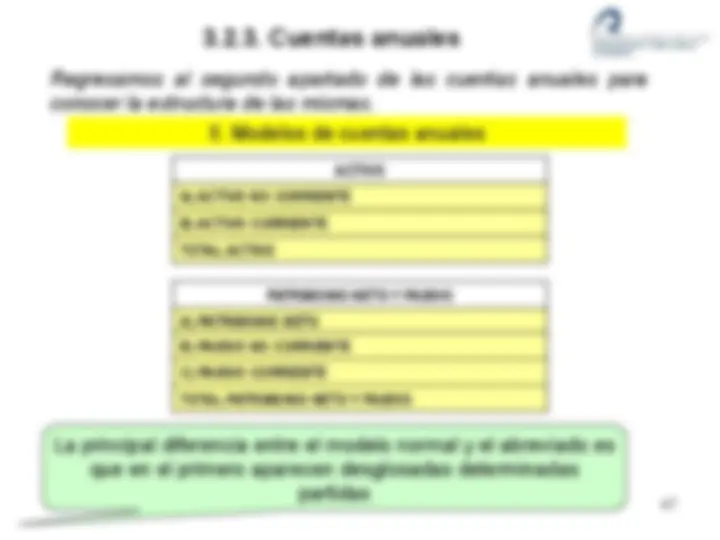

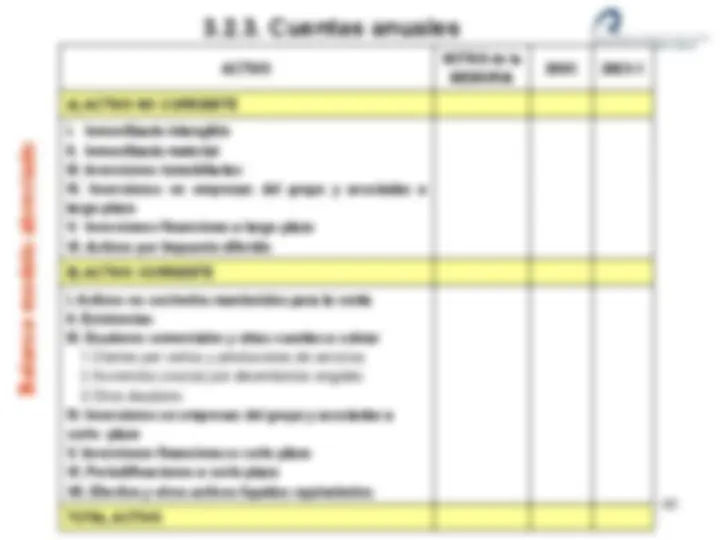

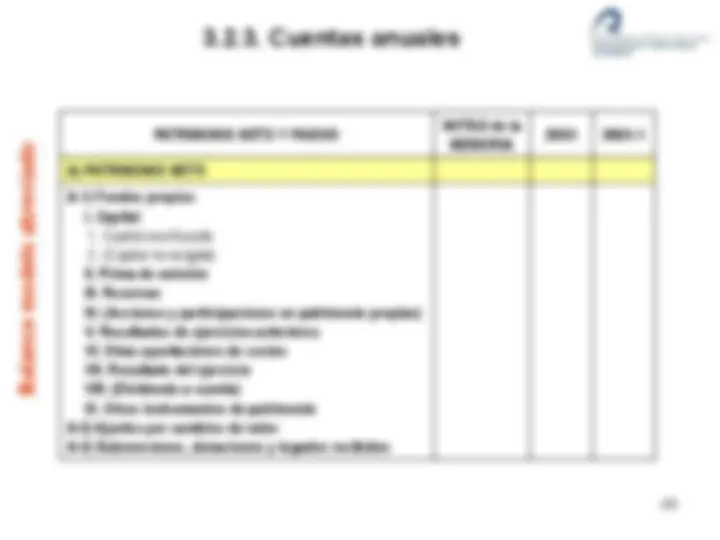

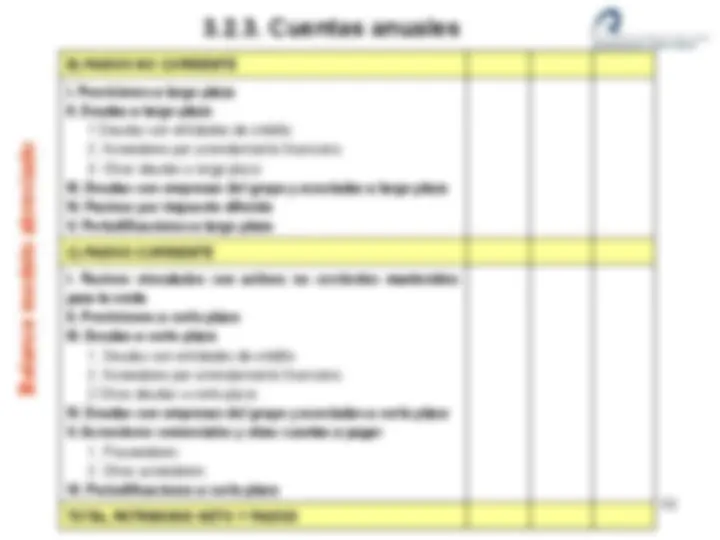

3.2.1.2. Requisitos de la información a incluir en las cuentas anuales. Segundo apartado del Marco Conceptual

Requisitos básicos de la información contable:

Todo ello debería permitir cumplir con la imagen fiel.

En los casos de conflicto entre principios contables, deberá prevalecer el que mejor conduzca a que las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa (^16)

Aspecto destacable:

La gestión de la empresa continuará en un futuro previsible.

Aspecto destacable: Los gastos y los ingresos se imputan al ejercicio al que se refieren las cuentas anuales, con independencia de la fecha de su pago o de su cobro.

Ejemplo

Al finalizar el ejercicio de 20X7, la nómina mensual del personal de la sociedad LA ANGOSTURA, SA queda pendiente de pago. Por otra parte, la empresa ha cobrado por adelantado el alquiler, correspondiente al mes de enero de 20X8, de una nave industrial de su propiedad.

¿Cuándo deben reconocerse contablemente estos hechos?