¡Descarga tema 3 econometria multicolinealidad y más Apuntes en PDF de Química Industrial solo en Docsity!

INTRODUCCIÓN A LA ECONOMETRÍA

Tema 3

Prof. Dr. Félix García Ordaz Prof. Dr. Juan José García del Hoyo

Dpto. de Métodos Cuantitativos para la Economía y la

Empresa, Estadística e Investigación Operativa

MULTICOLINEALIDAD Y ERRORES DE

ESPECIFICACIÓN

“Un economista es un experto que sabrámañana por qué las cosas que predijo

ayer no han sucedido hoy”

Laurence Peter

Introducción 2.

Multicolinealidad: causas y consecuencias 3.

Estimación en presencia de multicolinealidad 4.

Selección de regresores

Contenidos

1. Introducción

En este tema consideramos lo que ocurre cuando seviola la hipótesis establecida acerca del rango de lamatriz X:La

hipótesis

de

no

multicolinealidad

perfecta

o

colinealidad exacta entre las variables explicativas sehabía establecido como

rang(X) = k+

con

(k+1)< T

En caso contrario [rang(X)

2. Multicolinealidad: causas y consecuencias

Nota:

El

término

“variable

independiente”

con

el

que

se

denominan

las

variables explicativas hace referencia a su independencia de la perturbaciónaleatoria o término de error, y no a que necesariamente sean

independientes

de otras variables explicativas

Definiciones

Multicolinealidad

perfecta:

relación

lineal

exacta

entre dos o más variables explicativas o columnasde la matriz X.Multicolinealidad imperfecta: dos o más variablesexplicativas

o

columnas

de

la

matriz

X

están

relacionadas de forma aproximadamente

lineal.

Supongamos que se estima el modelo:Si existe una relación lineal exacta

entre X

1

y X

, por 2

ejemplo

t t 2 2 t 1 1 0 t^

X

X

Y^

t 2

t 1

X 3

X^

entonces no pueden estimarse los coeficientes de laregresión. Para comprobarlo basta sustituir la segundaecuación en la primera:

t t 2 1

2

1

0 t

t t 2 2 t 2

1 0 t

X)

3 ( ) 2 ( Y

X

X 3

Y

ε + β + β + β + β = ⇒ ε

β+

β

β

2. Multicolinealidad: causas y consecuencias

2. Multicolinealidad: causas y consecuencias

Ejemplo: multicolinealidad perfecta

X'X

|X'X|

Y^

X^1

X^2

1

8,

2,

3

9,

2,

4

10,

2,

7

11,

3,

9

11,

3,

12

13,

3,

15

14,

4,

18

21,

6,

2. Multicolinealidad: causas y consecuencias

Las

causas

del problema de la multicolinealidad

suelen ser: a)

Escasa variabilidad de algunas explicativas. b)

Existencia

de

alguna

relación

causal

entre

dos o más variables explicativas. c)

Existencia

de

alguna

relación

casual

entre

dos o más variables explicativas. Esta

última

situación

es

frecuente

en

las

estimación de modelos con series temporales devalores monetarios

Los estimadores obtenidos mediante MCO se mantienencomo

los

estimadores

lineales

insesgados

óptimos

(ELIO),

pero

se

producen

algunas

consecuencias

prácticas poco deseables.1.

No pueden obtenerse los estimadores MCO cuandola multicolinealidad es perfecta.

Errores standard grandes y extensos intervalos deconfianza.

Los estimadores son muy sensibles a la inclusión osupresión de pocas observaciones y/o variables. Noson robustos.

Los estimadores pueden tener el signo cambiado.

2. Multicolinealidad: causas y consecuencias

Se realizan las regresiones de cada una de las variablesexplicativas sobre las restantes:

Regresiones auxiliares

t 1

t 3 2

t 2 1

0

t 1

X

X

X^

ε + α + α + α =

t 2

t 3 2 t 1 1

0

t 2

X

X

X^

ε + β + β + β =

t 3

t 2 2 t 1 1

0

t 3

X

X

X^

ε + γ + γ + γ =

El R

2 de cada regresión actúa como indicador acerca del grado de colinealidad entre las variables contenidas encada relación. Evidentemente, el examen del coeficientede

correlación

lineal

permite

detectar

colinealidades

entre dos variables.

3. Estimación en presencia de Multicolinealidad

En la regresión de X

sobre las restantes explicativas, eli

estadístico:

Regresiones auxiliares

(^

)^

k T

R

k

R

R^

2

...x x .xx 2

...x x .xx

i

k 3 2 i

k 3 2 i

Siendo R²

x1·x2x3...xk

el coeficiente de determinación de la

regresión auxiliar. Ri se distribuye como una F con k-1 yT-k

y^

grados

de

libertad,

siendo

k^

el

número

de

parámetros de la regresión auxiliar. Si el F calculadosupera al valor crítico entonces se puede afirmar que Xies colineal con las restantes explicativas. Ver tambiénFIV y TOL en ejemplo FIV = 1/TOL; TOL=(1-R²

)i

3. Estimación en presencia de Multicolinealidad

3. Estimación en presencia de Multicolinealidad

Resultado de la regresión:

GTO =

24,7747 +

0,94154ING -0,042435RIQ

“t”

(3,6690)

(1,1442)

(-0,5261)

sign.

0,

0,

0,

(^2) R = 0, SCR = 324,446F= 92,401 (0.0000)

La estimación

MCO

del

modelo

propuesto

muestra

resultados,

cuando

menos

contradictorios.

(^2) R es elevado

(96%), pero los

coeficientes

del ingreso y la riqueza

son

poco

significativos

considerados

de

forma

separada

a

pesar

de

que

el

contraste F de

significación conjunta

sea

muy significativo

. Además, el

signo del

coeficiente

de la variable RIQUEZA es negativo, lo cual sugiere una relación inversa

entre

el

nivel

de

gasto

y

la

riqueza.

Evidentemente,

la

multicolinealidad

está

“contaminando” el resultado de la estimación del modelo.

3. Estimación en presencia de Multicolinealidad

Matriz de correlaciones:^ Regresión final:

Como

se

puede

apreciar,

al

excluir

una

de

las

variables

explicativas, la otra variable ya essignificativa

en

su

conjunto.

Sin

embargo, la capacidad explicativadel^

modelo

apenas

se

ha

visto

afectada

al^

eliminar

una

de

las

variables explicativas, así como lasignificación global del modelo.

La^

tabla

de

correlaciones

muestra

la intensa

relación lineal entre las dos variables explicativas(0,9989)

Al^

eliminar

el ingreso

como

variable

explicativa, el signo delparámetro

asociado

a

la^

Riqueza

ha

cambiado.

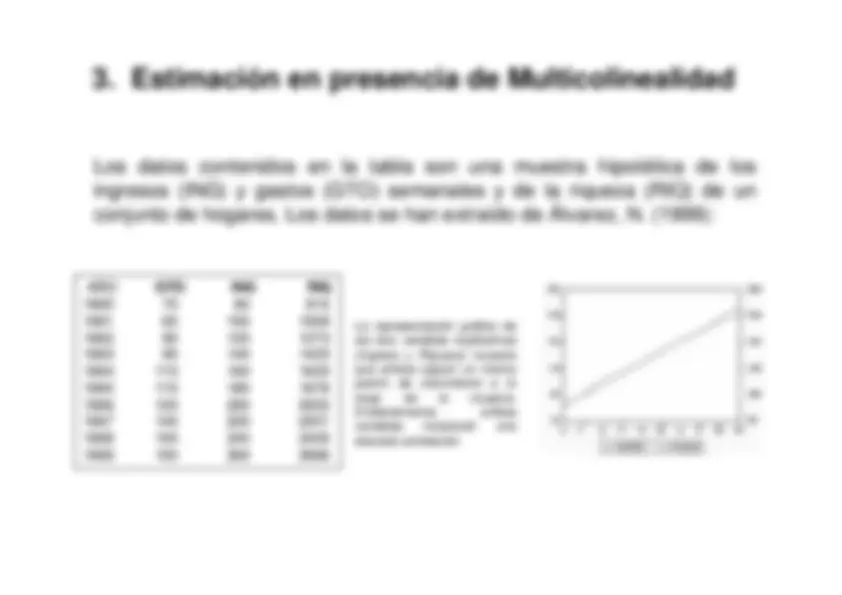

Otro ejemplo

GTO

ING

RIQ

AHORRO

70

80

810

8

65

100

1009

31

90

120

1273

28

95

140

1425

41

110

160

1633

45

115

180

1876

49

120

200

2052

71

140

220

2201

65

155

240

2435

81

150

260

2686

89

Otro ejemplo

El

modelo

con

tres

variables

explicativas

muestra

resultados

contradictorios, pues aunque las variables, individualmente consideradasson poco significativas, la capacidad explicativa del modelo es elevada(98%) y el modelo es significativo en su conjunto. Un examen de lascorrelaciones entre variables nos ayudaría a detectar la presencia demulticolinealidad.