¡Descarga tema 4 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Administración y Dirección de Empresas

2017-

Departament d’Economia

Donat el caràcter i la finalitat exclusivament docent i eminentment il·lustrativa de les explicacions a classed'aquesta presentació, els autors s’acull a l’article 32 de la Llei de propietat intel·lectual vigent respecte de l'úsparcial d'obres alienes com ara imatges, gràfics o altre material contingudes en les diferents diapositives

Tema 4

EQUIDAD Y ANALISIS DEINCIDENCIA IMPOSITIVA

Grup d'Innovació Docent en Economia dels Impostos (GIDEI)

Fundamentos de Fiscalidad

Fundamentos de Fiscalidad

OBJETIVOS^ •^

Entender el principio de capacidad de pago

-^

Manejar los conceptos de equidad vertical y equidad horizontal

-^

Entender el concepto de progresividad impositiva

-^

Conocer y entender los conceptos de incidencia legal,incidencia económica y traslación de la carga tributaria

-^

Conocer en profundidad el análisis de la incidencia de unimpuesto en un contexto de equilibrio parcial: •^

Impuesto unitario (sobre el consumo y la producción)

-^

Impuesto

ad-valorem

(sobre el consumo y la producción)

•^

Impuesto sobre el factor productivo trabajo

Fundamentos de Fiscalidad

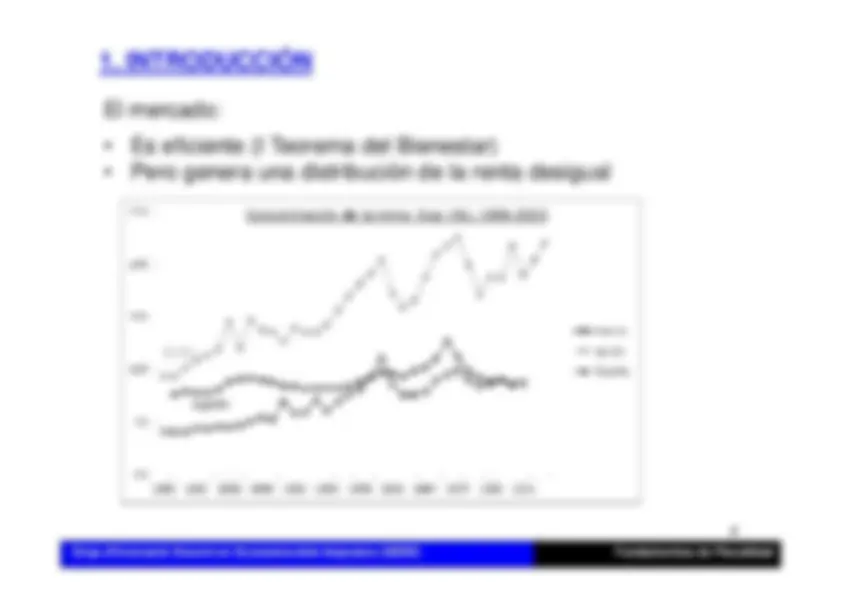

El mercado:•^

Es eficiente (I Teorema del Bienestar)

-^

Pero genera una distribución de la renta desigual

1. INTRODUCCIÓN

Fundamentos de Fiscalidad

•^

Función redistributiva del sector público (Tema 1)-

Políticas de gasto^ -Transferencias monetarias-Transferencias en especie

-^

Impuesto progresivos

1. INTRODUCCIÓN

Fundamentos de Fiscalidad

Equidad: 1) Principio del beneficio

-^

Tasas y precios públicos

-^

Co-pago

- Principio de la capacidad de pago

1. INTRODUCCIÓN

Fundamentos de Fiscalidad

El principio de la capacidad de pago •^

de progresividad)

-^

Origen filósofos utilitaristas del S. XVIII (J.S. Mill & J. Bentham)

-^

Deben pagar más aquellos individuos con una mayor capacidadde pago

-^

1. INTRODUCCIÓN La capacidad de pago no es observable y, en la práctica,gravamos “proxies” de la capacidad económica

Fundamentos de Fiscalidad

•^

En la práctica, el principio de la capacidad de pago requiere:^ •

Principio de equidad vertical

-^

Principio de equidad horizontal

•^

Equidad vertical: más capacidad económica, más impuesto apagar

-^

Filósofos utilitaristas propusieron la Teoría del sacrificioabsoluto igual (misma pérdida de utilidad). Ésta conduce alprincipio de equidad vertical

2. PRINCIPIO DE CAPACIDAD DE PAGO Y PROGRESIVIDAD

Fundamentos de Fiscalidad

UM

gY

Yºr

Yr

Pérdida utilidad

Yr

Situación del rico

UM

gY

Yºp

Yp

Pérdida utilidad

Yp

Situación del

pobre

T rico

>T

pobre

,^ pero no necesariamente en % de la renta inicial

Gráfico 1. Situación

expost

a la introducción de un impuesto: teoría del sacrificio

2. PRINCIPIO DE CAPACIDAD DE PAGO Y PROGRESIVIDAD absoluto igual

Fundamentos de Fiscalidad

Impuesto progresivo

Para el más rico, el impuesto supone un mayorporcentaje de su renta inicial que para el más pobre

Impuesto proporcional

El impuesto supone el mismo porcentaje de la rentainicial para ricos y pobres

Impuesto Regresivo

Para el más pobre, el impuesto supone un mayorporcentaje de su renta inicial que para el más rico �

Sólo los impuestos progresivos reducen la desigualdad de la renta

2. PRINCIPIO DE CAPACIDAD DE PAGO Y PROGRESIVIDAD

Fundamentos de Fiscalidad

Medición de progresividad: (i) En función del tipo medio (

tme

):

(ii) En función de la relación entre el

tme

y el tipo marginal (

tmg

):

regresivo

impuesto: 0

al

proporcion

impuesto: 0

progresivo

impuesto: (^0) <

=

tme^ Y ∂^ ∂

regresivo

impuesto:

al

proporcion

impuesto:

progresivo

impuesto: tme

tmg

tme

tmg

tme

tmg

<

=

2. PRINCIPIO DE CAPACIDAD DE PAGO Y PROGRESIVIDAD

Fundamentos de Fiscalidad

El objetivo de la teoría de la incidencia impositiva es identificar: ¿Quién o quiénes acaban pagando realmente los

impuestos? Por ejemplo:¿Son los productores o consumidores los que pagan los

impuestos que recaen sobre un bien/servicio? ¿Son los trabajadores o empresarios los que pagan los

impuestos que recaen sobre el trabajo?

3. ¿ES EL SUJETO LEGAL QUIEN PAGA LOS IMPUESTOS?

Fundamentos de Fiscalidad

•^

Incidencia legal:

determina a quién impone la ley la

obligación de pagar el impuesto (sujeto pasivo legal)

-^

Incidencia económica:

determina quién paga realmente el

impuesto (Sujeto Pasivo económico)

-^

Traslación de la carga tributaria:

transmisión de la carga

fiscal desde el Sujeto Pasivo legal al Sujeto Pasivoeconómico La incidencia impositiva depende de las elasticidades de laoferta y de la demanda, es decir, de la manera en que sedeterminan los precios

3. ¿ES EL SUJETO LEGAL QUIEN PAGA LOS IMPUESTOS?

Gráfico 3. Creación de la curva de demanda relevante (D

) 1

Grupo de Innovación Docente en Economía de los Impuestos (GIDEI)

S^0

Qo

P P

0

E^0

D^0 Q S^0

P

D^1

D^0 Q

t

Gráfico 2. Mercado de la gasolina antes del impuesto

Fonaments de la Fiscalitat

t : impuesto unitario D

es la demanda relevante para los productores ya que determinael precio que éstos recibirán.

4. MODELIZACIÓN: EQUILIBRIO PARCIAL 4.1.Análisis de un impuesto unitario

Grupo de Innovación Docente en Economía de los Impuestos (GIDEI)

Gráfico 4. Incidencia de un impuesto unitario sobre el consumo de gasolina

Fonaments de la Fiscalitat

20

E^0 Q

0

P P^0

S^0 D^0 Q

D

1

Pd Ps

E^1 Q^1

Δ^

P consumidor = P

(P

) + (PS

) = t 0

T = t * Q

1

T = recaudación

(P

) / t = proporción de impuesto soportada por el productorS

(P

) / t = proporción de impuesto soportada por el consumidor 0

∇^

P productor = P

S

4. MODELIZACIÓN: EQUILIBRIO PARCIAL 4.1.Análisis de un impuesto unitario