¡Descarga Tema 4 econometria y más Apuntes en PDF de Estadística solo en Docsity!

Índice

Objetivos1. Definición de econometría2. Los modelos económicos3. Los modelos econométricos4. Elementos de un modelo econométrico

VariablesRelacionesForma funcionalDatosPrincipios básicos para el económetra

Objetivos

1.^

Ser capaz de precisar qué se entiende por econometría.

2.^

Entender la importancia del modelo económico dentro delanálisis econométrico.

3.^

Distinguir

entre

un

modelo

económico

y^

un

modelo

econométrico.

4.^

Conocer y distinguir los elementos que componen un modeloeconométrico.

5.^

Conocer los principios básicos para el económetra y tenersiempre presente el importante papel desempeñado por lateoría económica y los datos.

4

1. Definición de

Econometría

Intriligator, 1978: “

La econometría es la

rama de la

economía

que se interesa por la

estimación empírica de

las relaciones económicas

. Utiliza la

teoría económica

incorporada

en

un

modelo

econométrico

,^

hechos

resumidos en

datos

, y

estadística teórica

, a través de las

técnicas

econométricas

utilizadas

para

medir

y

contrastar

empíricamente

ciertas

relaciones

entre

variables

económicas,

dando

contenido

empírico

al

razonamiento económico

1. Definición de

Econometría

Judge, Hill et al. (1988):

«La

Econometría

, utilizando

Teoría Económica, Economía Matemática e InferenciaEstadística

como

fundamentos

analíticos

y

los

datos

como fuente de información, proporciona a la CienciaEconómica una base para:

Modificar,

refinar

o^

posiblemente

refutar

las

conclusiones

contenidas

en

el^

cuerpo

de

conocimientos, conocido como Teoría Económica; y Conseguir signos, magnitudes y proposiciones fiablesacerca de los coeficientes de las variables en lasrelaciones económicas, de modo que esta informaciónpueda servir de base para la toma de decisiones y laelección».

1. Definición de

Econometría

-^

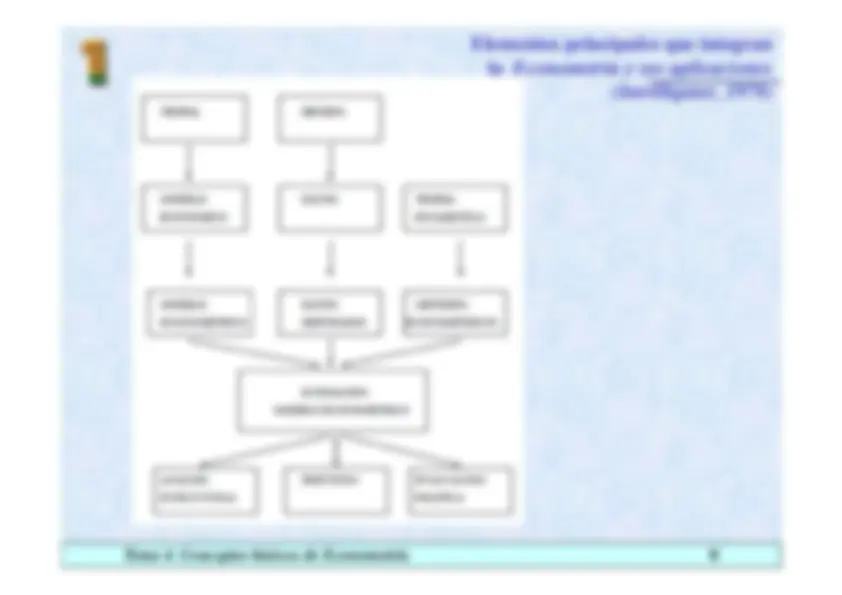

Rama de la ciencia económica interesada en el análisis cuantitativo delos fenómenos económicos.

-^

Interrelacionada con otras disciplinas:^

La

teoría

económica

(proporciona

la

base

de

los

modelos

especificados) ^

La estadística (aporta técnicas para la obtención y tratamiento dela información, y métodos de inferencia) ^

Las matemáticas (para la especificación del modelo econométrico)

-^

Basada en un enfoque probabilístico y no determinístico.

-^

Los

cuatro

componentes

básicos

del

enfoque

econométrico

son:

teoría, datos, técnicas y aplicaciones.

Elementos principales que integranla

Econometría y sus aplicaciones

(Intrilligator, 1978)

2. Los modelos económicos

Los supuestos básicos comunes de los modelos económicos son:

Acción conjunta y simultánea de varias relaciones económicas. Siendo una simplificación de sistemas reales, debe recoger lascaracterísticas más importantes del sector o sistema económicoque estudia. Su objetivo último es explicar el comportamiento del sistemaeconómico así como predecir sus movimientos futuros e inclusode poder controlarlos. Debe ser expresado mediante la especificación de un modelomatemático. No recogen componentes estocásticas o aleatorias.

3. Los modelos econométricos

1.^

Basados en los modelos económicos.

2.^

Son hipótesis básicas:

La

forma funcional

(explícita) de las relaciones entre las

variables El

componente aleatorio

propio del comportamiento de

los agentes económicos

3.^

Son

aplicables a sistemas reales concretos

, su validez se

restringe al sistema de referencia (temporal y espacial) para elque se construye.

4.^

Requiere del uso de

datos económicos

propios del sistema

estudiado.

4. Elementos de un modelo econométrico

Variables

Endógenas

(dependientes,

explicadas

o

variables

objetivo)

,^

que

son

las

determinadas

dentro

del

sistema. Exógenas (independientes, explicativas, regresores,predeterminadas o variables de control)

, dadas desde

fuera del sistema y susceptibles de ser controladas (almenos teóricamente).

4. Elementos de un modelo econométrico

Relaciones Las relaciones pueden ser:

Uniecuacionales

.^

Una

única

variable

dependiente

queda determinada por el comportamiento de una omás variables explicativas. Multiecuacionales

.^

Un

grupo

de

variables

dependientes vendrá explicada,

de modo separado

por una serie de variables exógenas. Ecuaciones

Simultáneas.

Dos

o^

más

variables

endógenas son explicadas

simultáneamente

por un

grupo de variables exógenas o predeterminadas.

Según la evolución temporal de las variables, el modelo

puede ser

dinámico

ó^

estático

4. Elementos de un modelo econométrico

Es decir, la relación entre las variables tiene:

Una

parte sistemática

dada por

^1

^2

p +

^3

r

Una

parte

no sistemática

, representada a través de la

variable

aleatoria

e

,^

que

recoge

la

componente

aleatoria propia del comportamiento de los agenteseconómicos y el efecto de variables no incluidas en elmodelo Este

curso

se

ocupa,

fundamentalmente,

de

modelos

lineales

o^

que pueden linealizarse

, es decir, transformarse

en lineales mediante sencillas transformaciones de lasvariables.

17

4. Elementos de un modelo econométrico

Datos Los

datos

utilizados pueden ser: De series temporales:

Valor de un único ente económico en sucesivos

momentos

de

tiempo

(puede

ser

una

serie

de

datos

anuales,

trimestrales, mensuales, etc.). Los valores que toma una variable

z^

en

los momentos de tiempo 1,

,…,T

se representarán por

z^ t^

, t^

= 1

,…,T

.

De corte transversal:

Diferentes unidades individuales en un momento

dado del tiempo. Los valores que toma la variable

z^

para las unidades

1,

,…,N

se representarán por

z^ i^

, i^

= 1

,…,n

.

De panel

:^ Combinación de los dos tipos anteriores y se corresponden

con

una

serie

de

datos

en

el

tiempo

de

un

grupo

de

unidades

individuales.

Los

valores

de

la

variable

z

para

las

unidades

económicas

1,

,…,n

en

los

momentos

1,

2

,…,

T

de

tiempo

se

representarán por

z^ it

, i =

^1 ,…,n

y

t =

^1 ,…, T

.

19

5. Principios básicos para el económetra

Todo

modelo

econométrico

debe

estar

sustentado

en

la

teoría

económica

, fuera de la cual no tendrá contenido.

Si se parte de datos erróneos los resultados obtenidos no serán válidos.Debe ponerse especial cuidado en la

calidad de los datos

utilizados.

El modelo debe

ajustarse al propósito de la investigación

. A veces un

modelo

simple

nos

podrá

dar

mejor

respuesta

a

las

cuestiones

planteadas que uno excesivamente complejo. Siempre se debe tener presente que los

resultados

obtenidos deben ser

interpretados en términos de probabilidad

y, por tanto, “

están sujetos a

error

”. Los

resultados

obtenidos

deben

ser

utilizados

para

realimentar

el

modelo

, llevándonos a replantear tanto las hipótesis económicas como

las propias del modelo

¡nunca hay un modelo definitivo!