¡Descarga econometria y más Apuntes en PDF de Econometría solo en Docsity!

Índice

- El modelo de regresión lineal

Especificación.

Hipótesis

básicas

del

modelo.

Representaciones

adicionales.

Estimación de los parámetros estructurales por el método de mínimos cuadradosordinarios (MCO). Propiedades. Estimador de la varianza de los errores.

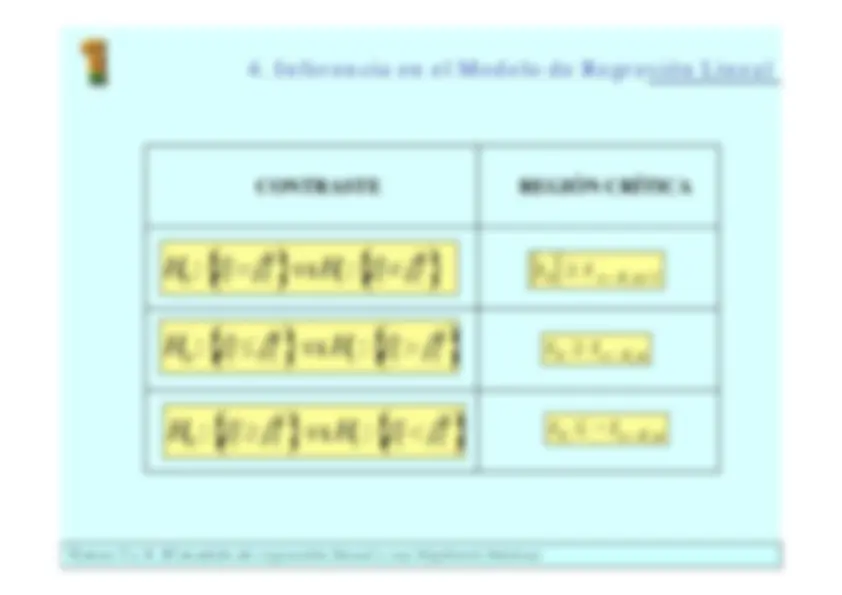

- Bondad del ajuste: coeficiente de determinación3. Inferencia en el modelo de regresión lineal: intervalos de confianza y

contrastes de hipótesis para los parámetros individuales

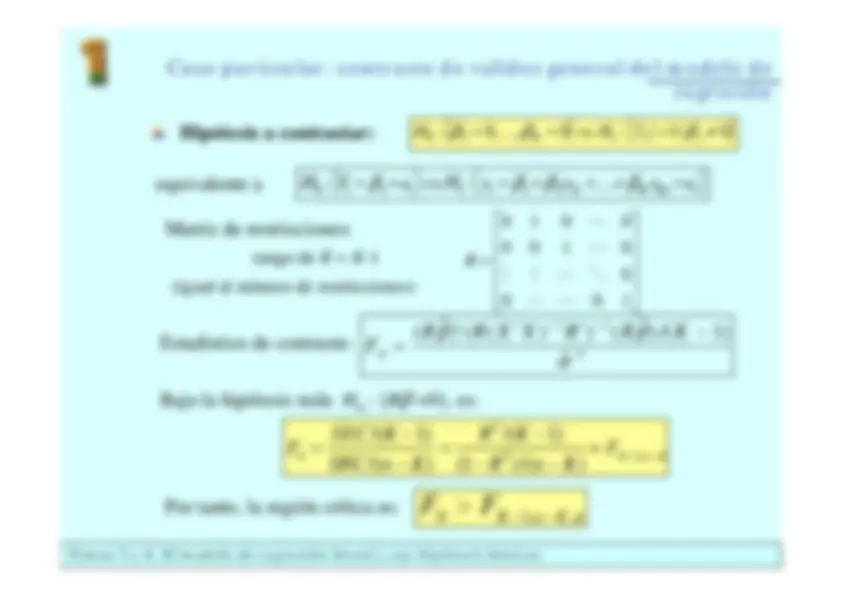

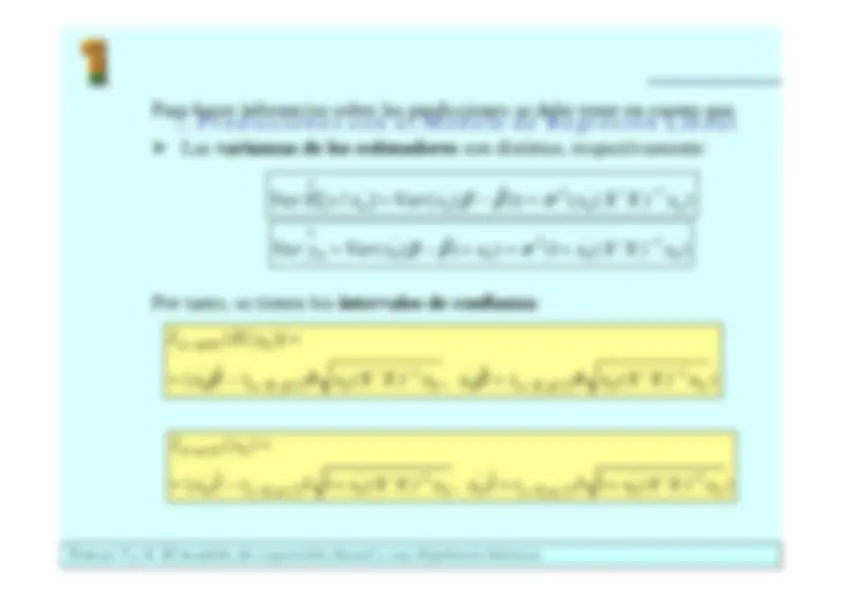

- Contrastes conjuntos de restricciones lineales5. Combinación de información muestral y no muestral: el estimador de

mínimos cuadrados restringidos

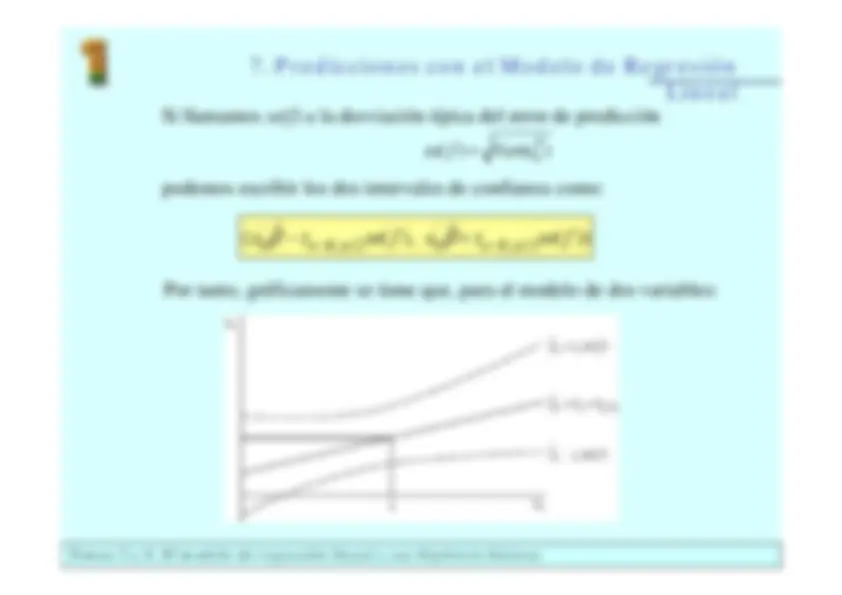

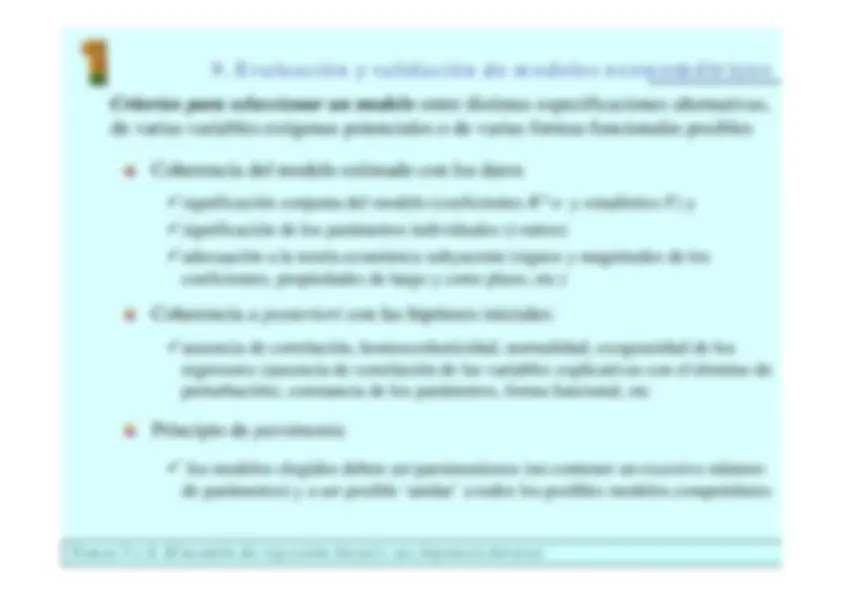

- Predicciones con el modelo de regresión lineal7. Forma Funcional8. Evaluación y validación de modelos econométricos

Objetivos

1.^

Saber formular el modelo de regresión lineal y detallar las principaleshipótesis en las que se basa el mismo.

2.^

Comprender

la

lógica

de

la

estimación

por

mínimos

cuadrados

ordinarios

así

como

las

propiedades

estadísticas

básicas

de

los

estimadores MCO de los parámetros de regresión.

3.^

Realizar

contrastes

de

hipótesis

e

intervalos

de

confianza

en

el

contexto del modelo de regresión lineal.

4.^

Evaluar y juzgar los resultados estadísticos obtenidos en un modelo deregresión.

5.^

Interpretar económicamente los resultados de un modelo de regresión.

6.^

Estimar e interpretar modelos econométricos lineales utilizando elpaquete econométrico EViews.

i Ki K

i

i^

e x

x

y^

^

2 2 1

Definición:

Se llama

Modelo de Regresión Lineal General

al modelo

probabilístico: Para la

estimación de los parámetros estructurales

del modelo (objetivo

básico) se dispone de un conjunto de

n^

observaciones

(y^ i

, x

, ..., x2i^

), i = 1,...,n,Ki^

de modo que para cada una de ellas se tieneCada parámetro

mide aproximadamente el

efecto parcia

l^ sobre la variable

dependiente

de un cambio unitario en la variable explicativa

bajo la

hipótesis de que el resto de variables explicativas permanece constante(supuesto ‘

ceteris paribus

e x

x

y^

K K^

^

2 2 1

2.1. Especificación

j^

^

y^

cuando

x

j 1 y

x

i 0

i^

j

2.1. Especificación

El conjunto de igualdades puede expresarse

matricialmente

e X y

e e

x

x

x

x

y y

n

K

Kn

n

K

n

1

1

2

1

21

1

1 1

-^

y^ = (

y,…,y^1

)' n es el

vector columna de las observaciones de la variable

endógena

-^

X^

x^ ) ij

i =

n ;^

j^ = 1,…,

K^

es la matriz, de orden

n x

K ,

de las

observaciones de las variables exógenas

, considerando

x^1

= 1 i

i.

-^

La

fila i-ésima

de la matriz

X

,^ x

= (1, i^

x^2 i

x^ Ki

)^ contiene los valores de la

observación i-ésima para las K variables explicativas

del modelo.

-^

La

columna j-ésima

de

X ,

( x

,..., j^1

x^ jn

)’^

contiene los

n valores observados

para la variable x

. j -

^

^1

,^

K

)’^

es el vector que contiene los parámetros del modelo

-^

e^

=^

(e^1

,…,e

)' n

es el vector de los errores o perturbaciones aleatorias.

H

:^

i E[e

] = 0 (hipótesis dei^

media nula de los errores

H4:

i

Var[e

] =i

> 0 (hipótesis de

homoscedasticidad

o igualdad

de las varianzas de los errores) H

:^

i^ j

Cov[e

,e^ ij

] = 0 (hipótesis de

ausencia de correlación

en los

errores) H

: Cada perturbación e

sigue una distribución normal (hipótesis dei

normalidad de los errores

2.2. Hipótesis básicas del modelo

Representaciones adicionales

Las hipótesis H4 y H5 pueden ser agrupadas expresando la matriz decovarianzas del vector de las perturbaciones,

e , como

^

^

n

j i^

I

e e Cov

ee E e E e e E e E e

Cov

2

)) , ( ( )' (

))' (

()) ( ( ) (

n

n

n

n n

j i

I

e Var

e e Cov

e e Cov

e Var

e e Cov

e e Cov

e e Cov

e Var

e e Cov e Cov

2 2

2 2

1

2

2

2 1

1 2 1 1 0 0

0

0

0

0

) (

) , (

) , ( ) ( ) , ( ) , ( ) , ( ) ( ) , ( (

)(

2.2. Hipótesis básicas del modelo

Las perturbaciones que cumplen estas hipótesis (homoscedasticidad y noautocorrelación) son conocidas como

perturbaciones esféricas

i i

i i i^

e x

e y E y^

^

(^22) 1

) (

En el caso del modelo de dos variables, se tiene:

2.1. Especificación

2.3. Estimación de los parámetros estructurales por MCO Estimación de la función de regresión poblacional

: se trata de encontrar

la^

función

más próxima a la nube o conjunto de puntos muestrales:

MCO

el plano más próximo al conjunto de puntos muestrales es

aquel para el cual se hace mínima la suma de los cuadrados de lasdistancias verticales, es decir la cantidad:

S^ (

b )

(^2) ê i n i ^1

^

(^ y

i^

ˆ y )^ i^ 2

n i ^1

S ( b

)^

(^2) ê i

( ê

1

L^

ê^ n

) ^ ê^1 ^ M^ ê^ n

ê

' ê

^

(^ y

Xb

)' (

y^

^

Xb

)^

y

'^ y

2

bX

'^ y

b '^ X

'^ Xb

La

función minimando

también se puede expresar

matricialmente

en la

forma

K

xbK

x

b

b

y^

^

2 2 1

2.3. Estimación de los parámetros estructurales por

MCO

S

( b

) b

2

X^

'^ y

2

X

'^ Xb

0

X

'^ y

X

'^ Xb

X' X

es matriz cuadrada de orden

K

y rango pleno

( X' X

Pre-multiplicando las ecuaciones normales por (

X' X

,^ se

obtienen las

estimaciones MCO del vector

^

b^

(

X

'^ X

) 1 X

'^ y

Para obtener los valores de los parámetros que minimizan la funciónderivamos respecto de

^

e igualamos a 0

(condición de primer orden) :

2.4. Propiedades del estimador de MCO

1.^

Es función

lineal

de

y.

2.^

Es un

estimador

insesgado:

E

( ˆ )

e X X X e X X X X X X X

e X X X X y X X X

' ) ' ( ' ) ' ( ) ' ( ) ' (

)

(' ) ' ( ' ) ' ( ˆ

1

1

1

1

1

^

^

^

^

) ( ' ) ' (

ˆ) (^

1

e E X X X E

y, como por hipótesis se cumple que

E(e) = 0

, se tiene

Como función de los valores de la variable

y

para distintas muestras

hablaremos del

estimador

MCO de

^

Al

tratarse

de

una

variable

aleatoria

nos

interesa

conocer

sus

propiedades:

y X X X

' ) ' ( ˆ^

(^1)

4.^

El vector de residuos

ê , es ortogonal a la matriz de variables

explicativas,

X^

5.^

La media de los residuos es 0:

6.^

T eorema de Gauss-Markov

: El estimador MCO, es óptimo dentro de la

clase de los estimadores lineales e insesgados de

^

( MELI: Mejor

Estimador Lineal Insesgado

7.^

Consistencia

: Cuando el tamaño de la muestra aumenta, crece la

probabilidad de que los estimadores se encuentren cerca de los valorespoblacionales verdaderos:

0 '^

ê X

y

ˆ^

^

ii

i^

ê

e

j

j

p

^

lim

2.4. Propiedades del estimador de MCO

Como estimador de la varianza de los errores se toma la

varianza

residual

La varianza residual es un estimador insesgado de

K n

ê ê

K n

êi

^

'

ˆ

2

2 ) ˆ (

^

E

Estimación de la varianza de los errores

,^

2

2.5. Estimador de la varianza de los errores

3.1. Bondad del ajuste. Coeficiente de determinación: R

2

Propiedades: 1.^

R

1, (cuando existe término independiente)

2. 3.^

2 R

ajuste perfecto)

( STC

=^

SEC

o^

SRC

4.^

2 R

= 0 (ajuste nulo)

( STC

=^

SRC

R^

2

ry^ , ˆ

y

^

i

i^

e y y^

Coeficiente de determinación: R

2

^

2 2

2

y

y

y

y

SECSTC

R

i i

y

y

y

y

SRCSTC

i

i

i^

% de la variación total de la variable dependiente explicada por elmodelo:

3.2. Coeficiente de determinación ajustado

Problemas que presenta el

R

2 R

se incrementa (ó no disminuye) al aumentar el número de variables Dos regresiones no son comparables mediante el

R

2 cuando

^

Tienen la misma variable dependiente y distinto nº. de variables ^

Tienen distintas variables dependientes Se introduce una nueva medida,

el

coeficiente de determinación ajustado

eliminando el efecto que el nº de variables (con la pérdida de grados delibertad) introduce en R

R^

2

^

1

^

SRC

/(

n

K

)

STC

/(

n

K n n R

^

1 )

(^1) ( 1

Puede disminuir cuando se incorporan nuevas variables si no compensa lapérdida de grados de libertad (el aumento de su valor al incluir una nuevavariable dependerá de su contribución “real” al modelo).