¡Descarga tema 7 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TemaTema 77-- L d^ tL d^ tLos productosLos productosderivadosderivadosderivadosderivados

Material realizado por J. David Moreno y María GutiérrezUniversidad Carlos III de MadridAsignatura: Economía Financierag

1

Advertencia^ E t^ t^ i l^ t^

b j^ l^ Li^ i^ C^

ti

Este material esta bajo la

Licencia Creative

Commons BY-NC-SA. Por tanto, el material puede ser utilizado siempre que se citeesta fuente como fuente originalesta fuente como fuente original.

2

TemaTema 88 Los productos derivadosLos productos derivadosObjetivos de aprendizaje:Objetivos de aprendizaje:^ j^ p^ jj^ p^ j^ 1.^ Conocer diferentes tipos de derivados.^ 2.^ Comprender la utilidad de los derivados para lagestión de riesgos.3.^ Entender el funcionamiento del mercado dederivados.4.^ Calcular los pagos que obtienen el comprador yvendedor de un derivado.5.^ Comprender los principios de valoración dederivados: cartera réplica y arbitraje.^6 V l^

f^ d

4

6.^ Valorar un contrato forward.

8.1 Introducción^ Derivado : Inversión cuyo valor depende del valor deotro activo (el^ activo subyacente

^ Ejm: compra-ventas a plazo, futuros, opciones ydiversos tipo de arreglos contractuales y apuestasrelacionadas con los valores de activos.relacionadas con los valores de activos. ¿Cómo se valoran? ^ Dos principios: cartera réplica y arbitraje. ^ El resultado fundamental es de 1973 y se debe aBlack y Scholes.E t^ itió d^ ll

d^ d^ d^ d^ i^

d^ l

^ Esto permitió desarrollo de mercados de derivados alhaber agentes dispuestos a asumir la contraparte.

5

8.1 Introducción^ ¿Por qué tienen tan mala prensa?^ ^ Mientras que la gestión del riesgo implica reducir losriesgos, la especulación los amplia. Casos dereducción de riesgo no son noticia.^ ^ Su valoración es complicada^ Su valoración es complicada.

7

8.2 Tipos de derivados: FORWARDCOMPRA-VENTA A PLAZO (FORWARD):

Contrato entre dos partes (comprador y

vendedor) que supone una: Obligación para el comprador de comprar un activo en una fecha futura a unprecio pre-determinado. Obligación para el vendedor de vender el activo en esa fecha futura a elprecio pre determinadoprecio pre-determinado.•^ El comprador (vendedor) esta largo (corto) en el contrato forward.•^ El activo de referencia se denomina

activo subyacente (S^ )

-^ El activo de referencia se denomina

activo^ subyacente (S)t^

-^ La fecha futura de compra-venta se denomina

fecha de vencimiento (T)

-^ El precio predeterminado es^ el precio a plazo

o^ precio forward (K).

-^ Valor o^ precio del contrato forward (F

-^ Valor o^ precio^ del contrato forward (F

)t

8

8.2 Tipos de derivados: FUTUROFUTURO:^ Forward que es negociable en un

mercado organizado.

-^ Sólo para algunos activos (petróleo, naranjas, IBEX35, bonos delt^ di i^ )^ d t^

i^ d^ i^ t^ f^ h^ d^

i^ i^ t

tesoro, divisas...), con determinados importes y fechas de vencimiento.• Tipos de futuros según las características del activo subyacente:^ FUTUROS SOBREMATERIAS PRIMAS(COMMODITIES)

Futuros sobre productos agrícolasFuturos sobre productos agrícolas^ Futuros sobre metalesFuturos sobre metales

(COMMODITIES)

Futuros sobre energíaFuturos sobre energía

FUTUROS

Futuros sobre tipos de interésFuturos sobre tipos de interés^ Futuros sobre divisasFuturos sobre divisas

10

FUTUROS FINANCIEROS^ Futuros sobre acciones e índices bursátilesFuturos sobre acciones e índices bursátiles

8.2 Tipos de derivados: FUTURO^ Por tanto, los contratos de futuros son un tipo especial de contratoforward con las siguientes características o diferencias:

Por ambas características van a existirPor ambas características van a existirun gran número de compradores yun gran número de compradores yvendedores:vendedores:Dotando a estos contratos de elevadaDotando a estos contratos de elevada

Se negocian en mercados organizados

LIQUIDEZ,LIQUIDEZ,Y dada la competencia entre losY dada la competencia entre losagentes también hace que el precioagentes también hace que el precioconseguido sea el mejor posible.conseguido sea el mejor posible.

contratos estandarizadosSonLas características de los contratos que sed i^ á^ d^ i^ d^

Ahora se puede cancelar un contratoAhora se puede cancelar un contratoantes del vencimiento. Realizando laantes del vencimiento. Realizando laoperación contraria a la de aperturaoperación contraria a la de aperturadel contrato.del contrato.

pueden negociar están estandarizadas(tamaño del contrato, calidad delsubyacente, fechas de vencimiento).

Permiten eliminar el riesgo dePermiten eliminar el riesgo deinsolvencia o incumplimiento deinsolvencia o incumplimiento de

Existe una cámara de compensación y unsistema de liquidación diario de

insolvencia^ o incumplimiento deinsolvencia o incumplimiento dela contrapartida de los contratosla contrapartida de los contratosforward al vencimientoforward al vencimiento^11

sistema^ de liquidación diario de.pérdidas y ganancias

8.2 Tipos de derivados: OPCIONESOPCIONES EUROPEAS: • Una^ opción de compra^ (call) europea da al comprador el derechode comprar el activo subyacente a un precio pre-especificado dede comprar el activo subyacente a un precio pre-especificado deejercicio (strike) en una fecha de vencimiento futuro.•^ ¿Qué ocurre con el vendedor de la call?• Una^ opción de venta^ (put) europea da al comprador el derecho devender el activo subyacente a un precio pre especificado de ejerciciovender el activo subyacente a un precio pre-especificado de ejercicio(strike) en una fecha de vencimiento futuro.•^ ¿Qué ocurre con el vendedor de la put?•^ Precio de la call (C) y de la put (Pt

)t

-^ Activo subyacente (S)t •^ St ik^ i^ d^ j^ i i^

d^ l^ ió^ (E)

13

-^ Strike o precio de ejercicio de la opción (E)•^ Fecha de vencimiento (T)

8.2 Tipos de derivados: OPCIONESEjemplo:^ Opción de compra. ^ Peter cree que el precio del petróleo va a subir mucho el próximo año. ^ Compra^100 opciones de compra europeas sobre el barril de

Brendt^ a un

Compra^ 100 opciones de compra europeas sobre el barril de Brendt a unprecio de ejercicio de 45 dólares cada una y con vencimiento dentro de unaño. El banco que se las vende, cobra un precio de 6 dólares por cada opción. ¿Cuánto gana cada uno si dentro de un año el precio es 55?¿Y si es 50?¿Ysi es 40? ^ SoluciónSolución

14

8.2 Tipos de derivados: OPCIONESPagos de la call en T (largo)^108

Beneficio total de la call en T (largo) 108 (^6644220035 40 45 50 55 60 35) -2-

40 45 50 55 60 -4-4 -6-6 -8^ -8^ Precio del subyacente en T (ST)

Precio del subyacente en T (ST)Pagos de la call en T (corto) 10 8 6

Beneficio total de la call en T (corto) 10 8 6 (^44220035 40 45 50 55 6035) -2-2 -4-

40 45 50 55 60

16 -6-6 -8^ -8^ Precio del subyacente en T (ST)

Precio del subyacente en T (ST)

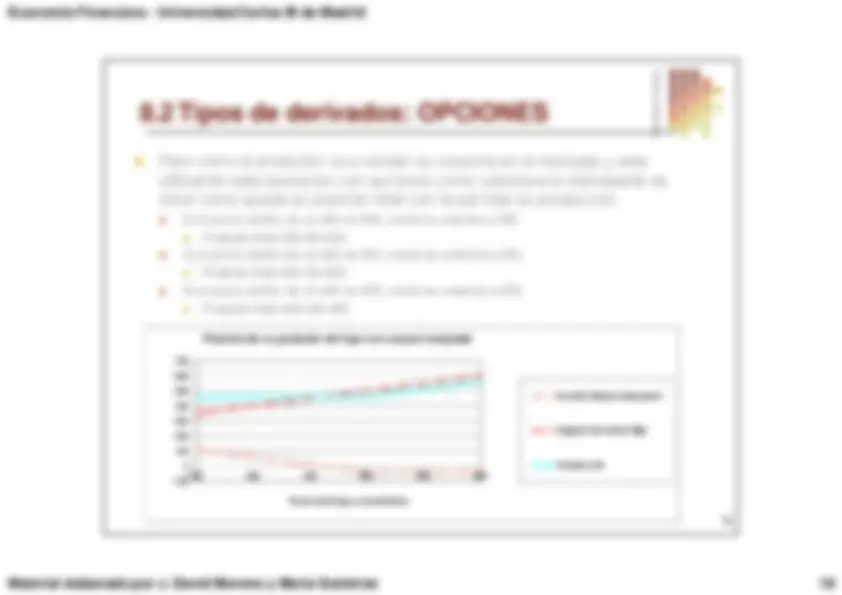

8.2 Tipos de derivados: OPCIONESEjemplo:^ Opción de venta. ^ Un productor de trigo tiene miedo de que el precio caiga mucho el próximop^ g^

q^ p^ g^ p

año. Decide comprar una opción de venta con vencimiento dentro de un año yprecio de ejercicio de 500 euros la tonelada. El precio de cada put es de 40 euros. ¿Cuánto gana el productor con la put comprada si dentro de un año el precioes 580?¿Y si es 485?¿Y si es 400? ^ Solución

17

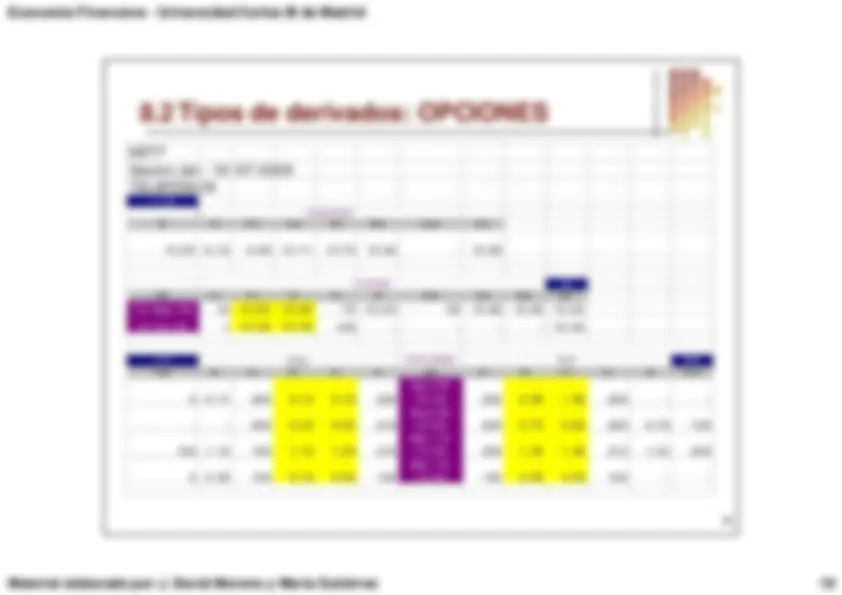

8.2 Tipos de derivados: OPCIONES MEFF Sesión del: 10/07/2009TELEFÓNICA^ 11:43^ Ult^ Var^ %Var^ Aper^ Alto^ CONTADOBajo^ Liquid^ Ayer 15,65 -0,15 -0,95 15,71^ 15,75^ 15,64^ -^ 15,80^58 TEF CC P C P V CV^ Ult^ Total^ Alto^ Bajo^ Ayer 18-Sep-09^^10 15,63^ 15,68^^75

15,65^^58 15,68^ 15,65^ 15, 18 Dic 09^^1 15,39^ 15,59^^100 FUTURO -^ -^ -^ -^ 15,38, , , 11: 107

OPCIONES^

300 Total^ Ult^ CC^ P C^ P V^ CV

TEF^ CC^ P C^ P V^ CV

Ult^ Total Ago 09 5 0 17 200 0 12 0 19 200 16 50 ^200 0 96^ 1 06^200 -^

CALL^

PUT 5 0,17^200 0,12^ 0,19^200 16,

^200 0,96^ 1,06^200 -^

- Sep 09 - - 200 0,42 0,52 210 16, ^200 0,75^ 0,83^200 0,^

100 100 1,15^100 1,16^ 1,29^210

Mar 1015,50^^300 1,32^ 1,48^210

1,34^200 Mar 10

19 Mar 10 2 0,30 100 0,18 0,38 100^ 18, ^100 2,83^ 3,23^100 -^

8.2 Tipos de derivados: OPCIONES2.A. Pagos Opción de Compra (largo)V l

2.B. Pagos Opción de Venta (largo)Valor

Max (0,S-E)^ T^

Max (0, E-S)T^

ValorOpción^ Zona de noejercicio^ Zona deejercicio

Valor Opción^ Zona de noZona deejercicioejercicio K ST 0

0 K^ S^ T 2.C. Pagos Opción de Compra (corto)ValorOpción 0 S^ T^ KZona de no^ Zona de

2.D. Pagos Opción de Venta (corto)ValorOpción 0 Zona de S^ T^ K^ Zona de noejercicioj^ i i ejercicio^ ejercicio^

jejercicio^20