¡Descarga Tema tres de contabilidad y más Resúmenes en PDF de Contabilidad Financiera solo en Docsity!

3.1. Fases del ciclo contable.

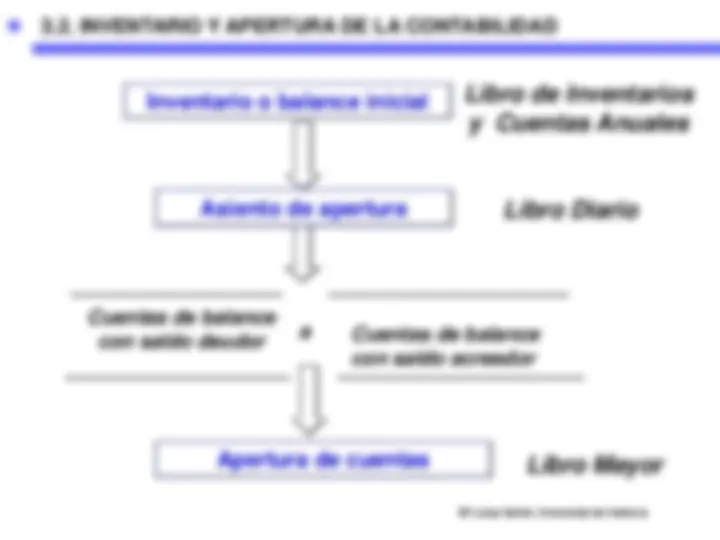

3.2. Inventario y apertura de la contabilidad.

3.3. Operaciones del ejercicio.

3.4. Operaciones de regularización contable.

3.5. Determinación del resultado, cierre de la contabilidad

y elaboración de las cuentas anuales.

Bibliografía:

Montesinos V. et al. (2010): Cap. 3

TEMA 3. EL CICLO CONTABLE

La vida de la empresa se divide en ejercicios económicos o períodos contables que suelen tener una duración anual que coincide con el año natural, si bien puede iniciarse y finalizar en otras fechas.

1/5/X Inicio actividad

31/12/X

1/1/X+1 31/12/X+

Ejercicio X Ejercicio X+

Cada ejercicio económico, de forma regular, se realizan un conjunto de operaciones en los libros de contabilidad con el objetivo de determinar el resultado periódico y la situación financiera al final del período, esto es, elaborar las cuentas anuales: CICLO CONTABLE. Consta de tres fases: apertura, desarrollo y cierre o conclusión.

3.1. FASES DEL CICLO CONTABLE

3.3. OPERACIONES DEL EJERCICIO

La fase de desarrollo o de realización de las operaciones del ejercicio:

Los hechos contables se registran cronológicamente en el libro diario. Los asientos del diario se pasan al libro mayor y con esta información se elaboran los balances de comprobación con sumas y saldos, que se transcriben en el

libro de inventarios y cuentas anuales.

Registro de los hechos contables Libro Diario y

Libro Mayor

Elaboración de los balances de comprobación

Libro de Inventarios

y Cuentas Anuales

3.4. OPERACIONES DE REGULARIZACIÓN CONTABLE

Regularización contable

Determinación del resultado

Cierre de la contabilidad

Al final del ejercicio económico se inicia la fase de cierre:

Libro de Inventarios

y Cuentas Anuales

Libro de Inventarios y

Cuentas Anuales

Libro Diario y

Libro Mayor

Realización de un inventario final

Elaboración de las cuentas anuales

3.4. OPERACIONES DE REGULARIZACIÓN CONTABLE

Reclasificación de cuentas

Si reclasificamos deudas, el asiento será similar a:

(173) Proveedores de inmovilizado LP (523) Proveedores de inmovilizado a CP ( P)

a

( P)

(542) Créditos a CP ( A) a (252) Créditos a LP^ (A)

Si reclasificamos activos, el asiento será similar a:

3.4. OPERACIONES DE REGULARIZACIÓN CONTABLE

Periodificación contable

1.Ingresos del ejercicio pendientes de cobro. A final del ejercicio X1 está pendiente de cobro 2.000 € por el alquiler de noviembre y diciembre de un local propiedad de la empresa.

- Ingresos cobrados por anticipado. Surgen los INGRESOS ANTICIPADOS (Pasivo corriente) El día 1-12-X1 se cobran 2.000 € por el alquiler del local correspondiente a diciembre del X1 y a enero del X2.

- Gastos del ejercicio pendientes de pago. Se debe 2.000 € por el alquiler de noviembre y diciembre del ejercicio X del local que utiliza.

- Gastos pagados por anticipado. Surgen los GASTOS ANTICIPADOS (Activo corriente) El día 1-12-X1 se pagan 2.000 € por el alquiler del local que utiliza correspondiente a diciembre del X1 y a enero del X2.

3.5. DETERMINACIÓN DEL RESULTADO…..

ASIENTO DE CIERRE

Cuentas de balance con saldo acreedor Cuentas de balance con saldo deudor

a

Posteriormente, hay que saldar y cerrar las cuentas de

balance (A, P y N), que son las únicas que están abiertas.

3.5. DETERMINACIÓN DEL RESULTADO…..

Constituye la última etapa del ciclo contable. Son los documentos a través de los cuales se comunica la información contable de la empresa a los usuarios externos para su toma de decisiones.

ELABORACIÓN DE LOS ESTADOS FINANCIEROS

O CUENTAS ANUALES

BALANCE, muestra la situación patrimonial y su composición (activo, pasivo y neto) en una fecha determinada CUENTA DE PÉRDIDAS Y GANANCIAS, informa de los ingresos y gastos así como de los diferentes niveles de resultados del ejercicio. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO, recoge las variaciones que ha tenido el patrimonio neto a lo largo del ejercicio. ESTADO DE FLUJOS DE EFECTIVO, explica las variaciones de los flujos monetarios, esto es, de los cobros y los pagos, en el ejercicio. MEMORIA, comenta y amplía la información contenida en el resto de documentos que integran las cuentas anuales.