BLOQUE II.

MATEMÁTICA FINANCIERA.

1

Universidad de

Oviedo

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Matemáticas, Profesor: , Carrera: Comercio en Marketing, Universidad: UNIOVI

Tipo: Apuntes

1 / 76

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad de Oviedo

Tema 4. Fundamentos de la Matemática Financiera.

4.1. Capital Financiero. 4.2. Principio de proyección financiera. Equivalencia financiera y preferencia financiera. 4.3. Leyes financieras de valoración: Leyes financieras de capitalización Leyes financieras de descuento. 4.4. Operación financiera. Principio de equivalencia financiera. 4.5. Tipos de interés efectivos equivalentes. Tipo de interés nominal.

Tema 5. Operaciones Financieras Básicas.

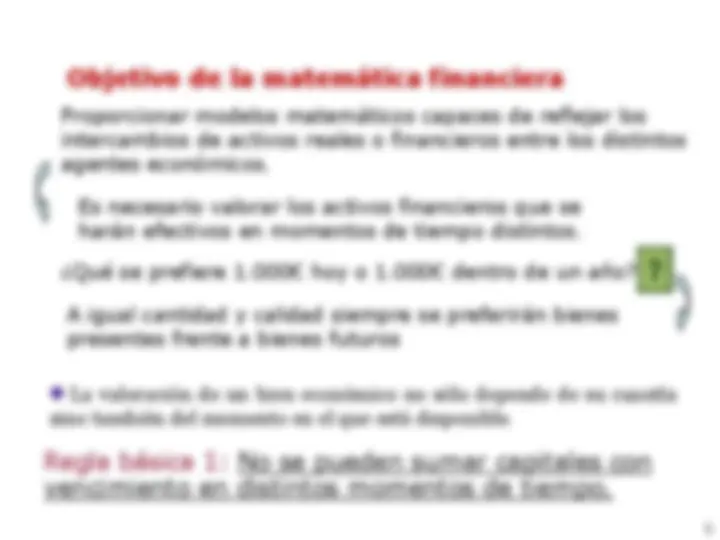

La valoración de un bien económico no sólo depende de su cuantía sino también del momento en el que está disponible.

Regla básica 1: No se pueden sumar capitales con

vencimiento en distintos momentos de tiempo.

Objetivo de la matemática financiera Proporcionar modelos matemáticos capaces de reflejar los intercambios de activos reales o financieros entre los distintos agentes económicos.

Es necesario valorar los activos financieros que se harán efectivos en momentos de tiempo distintos.

¿Qué se prefiere 1.000€ hoy o 1.000€ dentro de un año?

A igual cantidad y calidad siempre se preferirán bienes presentes frente a bienes futuros

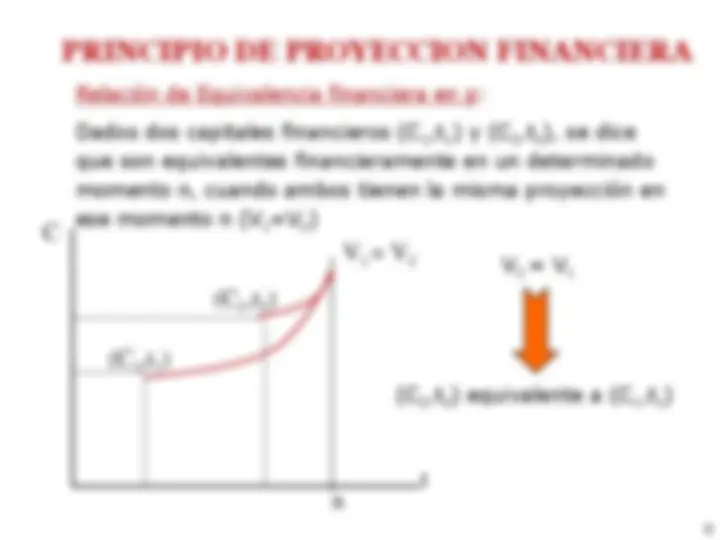

PRINCIPIO DE PROYECCION FINANCIERA

El Principio de Proyección Financiera permite, dado un capital financiero cualquiera (C,t), obtener la cuantía V del capital sustituto con vencimiento en otro momento de tiempo (anterior o posterior a t ).

Esto es, para comparar capitales con distintos vencimientos, lo que se hace es comparar sus proyecciones en un momento de tiempo determinado.

En base al Principio de Proyección Financiera se establecen:

Relación de Equivalencia Financiera.

Relación de Preferencia Financiera.

PRINCIPIO DE PROYECCION FINANCIERA

n

(C 1 ,t 1 )

(C 2 ,t 2 )

C

t

= V 2 V 2 = V 1

Relación de Equivalencia financiera en p:

Dados dos capitales financieros (C 1 ,t 1 ) y (C 2 ,t 2 ), se dice que son equivalentes financieramente en un determinado momento n, cuando ambos tienen la misma proyección en ese momento n (V 1 =V 2 )

(C 2 ,t 2 ) equivalente a (C 1 ,t 1 )

V 1

Se denomina ley financiera a la expresión matemática del principio de proyección financiera. Se trata de una función cuya finalidad es obtener capitales financieros equivalentes con vencimiento en distintos momentos de tiempo.

Leyes Financieras de Capitalización. Leyes Financieras de Descuento.

Para realizar la proyección financiera de un capital tenemos... LEYES FINANCIERAS.

Concepto:

Clasificación de las leyes financieras:

LEYES FINANCIERAS DE CAPITALIZACIÓN

Dado un capital financiero (C 0 , 0) permiten determinar la cuantía del capital equivalente Cn disponible en un momento de tiempo (n) posterior a 0

Al capitalizar se suman intereses al capital inicial, por lo que:

Intereses: cantidad de dinero que se percibe como compensación o precio por diferir la disponibilidad de un capital.

C 0 (^) Cn Cn C 0 intereses

C 0

Cn

(^0) n

Interés

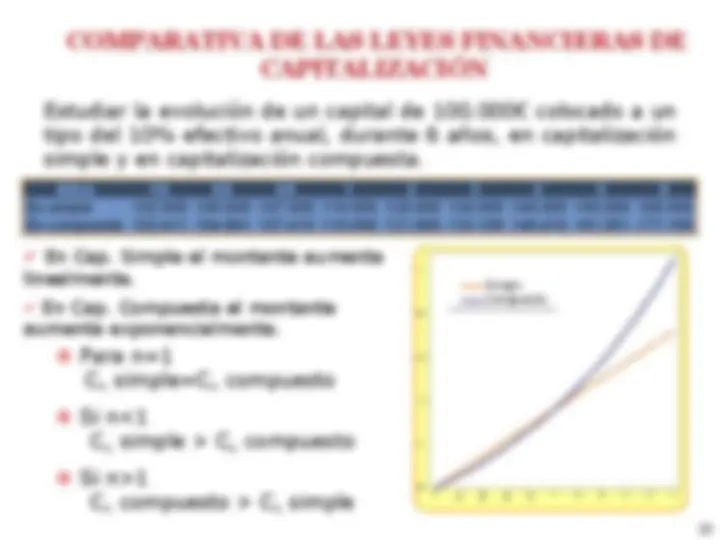

Régimen simple: los intereses se calculan siempre sobre el capital inicial.

Régimen compuesto: los intereses de cada periodo se acumulan al capital inicial para generar nuevos intereses en los periodos siguientes. Los intereses son productivos.

Se diferencian en la forma en que se estipula el devengo de los intereses :

Es una fórmula matemática que dado un capital C 0 con vencimiento en el momento 0, permite obtener el capital equivalente al mismo con vencimiento n periodos después.

La hipótesis fundamental es que solamente el capital inicial produce intereses.

C 0 = capital inicial (vencimiento en 0) Cn= capital final (vencimiento en n) n= número de periodos i= tanto de interés (compuesto)

Cn C 0 ( 1 n. i )

Cn

(^0) n

Interés

LEY FINANCIERA DE CAPITALIZACIÓN COMPUESTA

Fórmula matemática que, dado un capital C 0 con vencimiento en 0, permite obtener el capital equivalente al mismo con vencimiento n periodos después.

La hipótesis fundamental los intereses que se van generando se acumulan al capital inicial para producir, a su vez, nuevos intereses

C 0 = capital inicial (vencimiento en 0) Cn= capital final (vencimiento en n) n= número de periodos (tiempo) i= tanto de interés (compuesto)

C 0

Cn

(^0) n

Interés

n C (^) n C 0 ( 1 i )

LEY FINANCIERA DE CAPITALIZACIÓN

COMPUESTA

En régimen compuesto los intereses se acumulan al capital y generan nuevos intereses

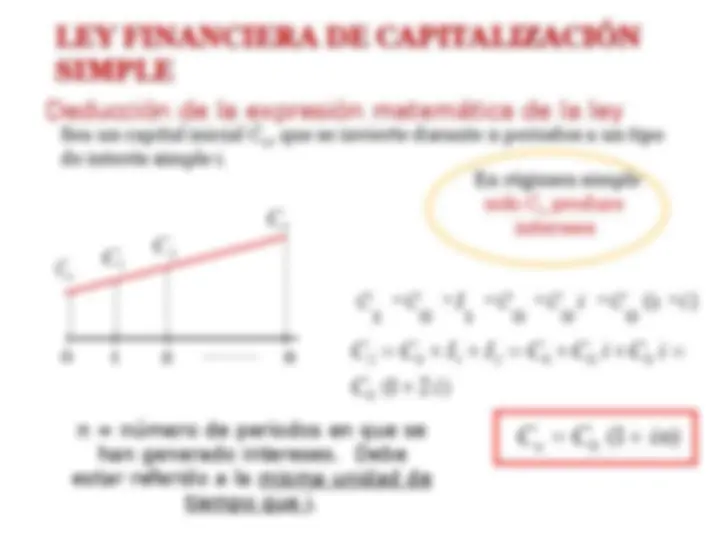

Deducción de la expresión matemática de la ley Sea un capital inicial C 0 , que se invierte durante n periodos a un tipo de interés compuesto i.

n C (^) n C 0 ( 1 i )

n e i deben estar referidos a la misma unidad de tiempo

C 1 (^) C 0 I 1 C 0 C 0 i C 0 ( 1 i )

2 0 0

2 1 1 1

( 1 )( 1 ) ( 1 )

( 1 )

C i i C i

C C C i C i

C 0 C 1

0 1 2 ·········· n

Cn

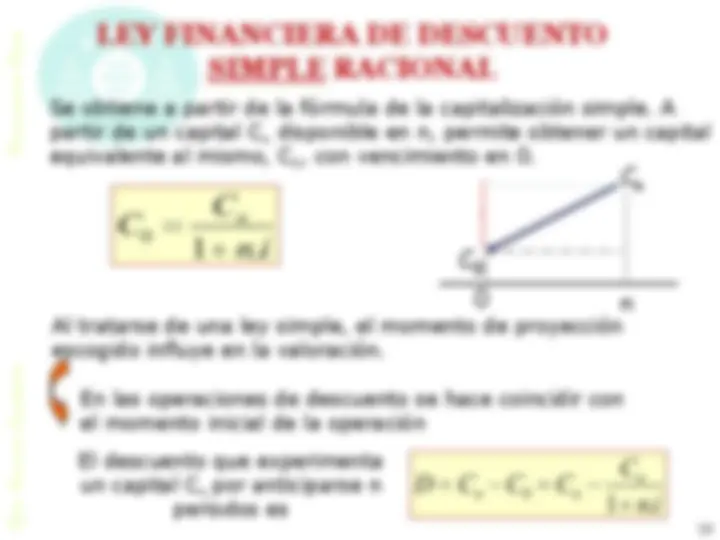

LEY FINANCIERA DE DESCUENTO SIMPLE RACIONAL

Se obtiene a partir de la fórmula de la capitalización simple. A partir de un capital Cn disponible en n, permite obtener un capital equivalente al mismo, C 0 , con vencimiento en 0.

Al tratarse de una ley simple, el momento de proyección escogido influye en la valoración.

n i

C C n

0

El descuento que experimenta un capital Cn por anticiparse n periodos es

En las operaciones de descuento se hace coincidir con el momento inicial de la operación

ni

C D Cn C Cn n

0

C 0

Cn

(^0) n

Se obtiene a partir de la fórmula de la capitalización COMPUESTA. A partir de un capital Cn disponible en n, permite obtener un capital equivalente al mismo, C 0 , con vencimiento en 0.

Se trata de una ley compuesta y por tanto el momento de proyección escogido NO influye en la valoración. Por tanto, se puede plantear la equivalencia financiera el cualquier momento de tiempo.

1

n n n n

C C C C i i

El descuento que experimenta un capital Cn por anticiparse “n” periodos es

n