CONTABILIDAD ADMINISTRATIVA.

M.C. A. Maribel Zazueta Valdez

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece una introducción a la Contabilidad Administrativa, su naturaleza, concepto, comparación con la Contabilidad Financiera y Fiscal, y su papel en la toma de decisiones dentro de las organizaciones. Se explica cómo la Contabilidad Administrativa es una herramienta fundamental para la administración de negocios, facilitando las funciones de planeación, control y toma de decisiones.

Tipo: Apuntes

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

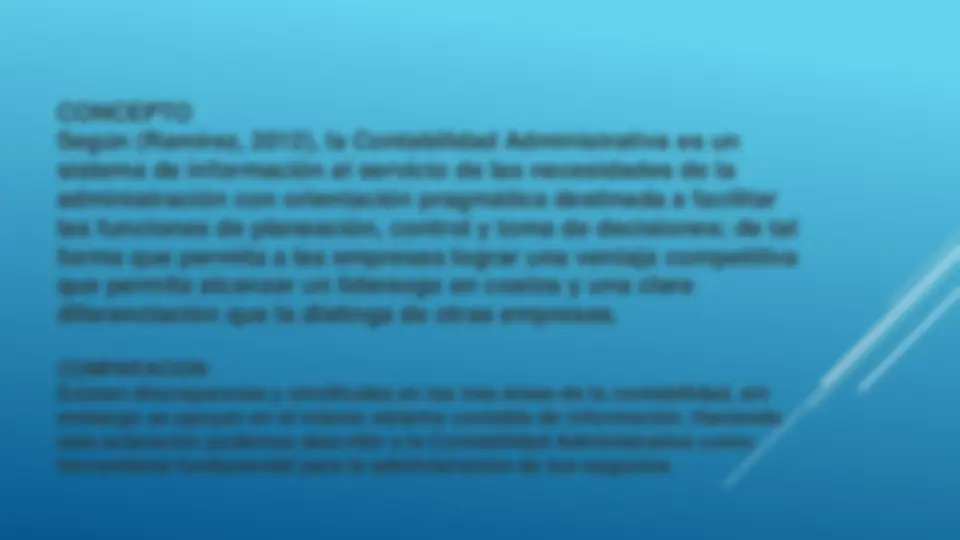

La contabilidad en nuestros tiempos no solo es considerada técnica de información, se ha llegado a colocar en el lugar que le corresponde como herramienta característica informativa que se utiliza como el proceso administrativo y la toma de decisiones internas y externas por parte de los diferentes usuarios. En estos tiempos en el mundo de los negocios que es cada vez mas complejo y por consecuencia exige mas profesionalismo en la administración de las empresas.(si se quiere alcanzar un lugar competitivo) Para lograr tener una empresa competitiva se requiere entre otros elementos un sistema de información relevante, oportuno y confiable generado mediante un buen sistema de contabilidad. En todas las organizaciones lucrativas y no lucrativas el mejor sistema de información cuantitativo con que se cuenta es La Contabilidad

Objetivo : Generar información sobre la situación financiera y los resultados de una empresa Usuarios: Principalmente externos a la organización Restricciones: Se sujeta al cumplimiento de las Normas de Información Financiera Enfoque: Hacia el pasado. Registra lo que ya sucedió Unidad de Análisis: Reporta resultados de la empresa como un todo Formatos utilizados: Totalmente rígidos Unidad de medida utilizada: Unidades monetarias Principal tipo de reportes: El Estado de Resultados y el Estado de Situación Financiera

Objetivo : Generar información útil para dar cumplimiento a las obligaciones tributarias de las organizaciones. Usuarios : Principalmente externos a la organización Restricciones: Se sujeta al cumplimiento de las Normas y Leyes tributarias Enfoque: Hacia el pasado. Registra lo que ya sucedió Unidad de Análisis: Puede reportar resultados de la empresa como un todo Formatos utilizados: Totalmente rígidos Unidad de medida : u nidades monetarias Principal tipo de reportes: Son muy variados de acuerdo a las contribuciones que correspondan a la empresa

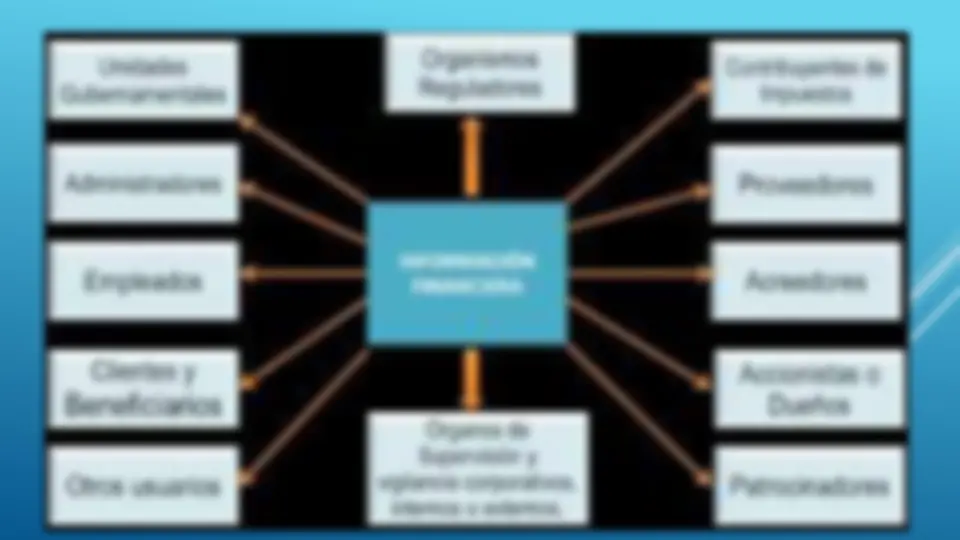

Los estados financieros proporcionan información empleada por diversos usuarios, especialmente accionistas y acreedores (actuales y potenciales) y empleados. Otras categorías importantes de usuarios incluyen proveedores, clientes, sindicatos, analistas 'financieros, estadísticos, economistas y autoridades fiscales y reglamentadoras. Los usuarios de los estados financieros los requieren como parte de la información necesaria, entre otros fines, para hacer revelaciones y tomar decisiones financieras. No pueden formarse criterios confiables sobre estos asuntos a menos que los estados financieros revelen claramente las prácticas significativas de contabilidad al prepararlos.