Analisi caso: dal budget delle

vendite al budget economico

Classe V ITC

Albez edutainment production

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

dal budget delle vendite a quello economico

Tipologia: Dispense

1 / 16

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

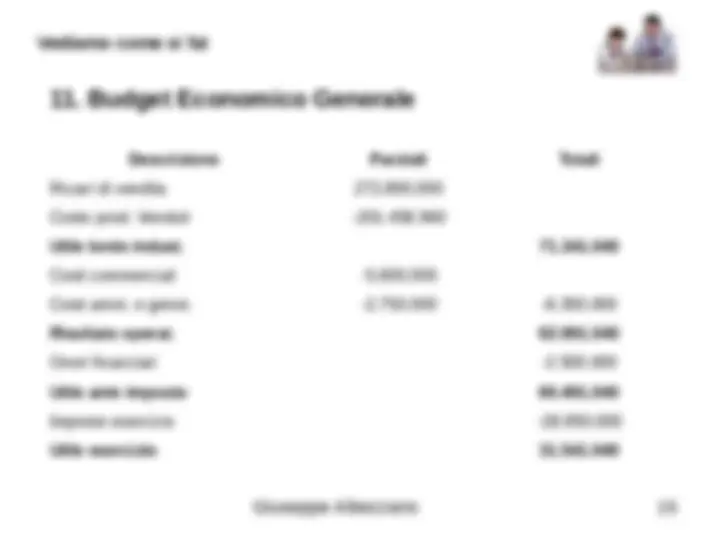

La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l’anno n+1 sono di: 320.000 unità di Red al prezzo standard di € 290; 450.000 unità di Black al prezzo unitario di € 400. Le esistenze iniziali sono rispettivamente di 90.000 unità di Red e di 121.000 unità di Black e si prevedono, come obiettivo di budget, rimanenze finali di 99.000 unità di Red e 110.000 unità di Black. Per la realizzazione di una unità del prodotto Red si ipotizzano i seguenti consumi di materia prima: materia prima R/A kg 25 materia prima R/B kg 18 Per la realizzazione di una unità del prodotto Black si ipotizza il consumo di kg 36 di una sola materia prima B/F. Il prezzo unitario è di € 1,90 per la materia R/A, € 3,90 per la materia R/B,€ 5,10 per la materia B/F. Le esistenze iniziali dei tre tipi di materie prime sono: R/A kg 2.000.000; R/B kg 2.100.000; B/F kg 1.700.000. Le rimanenze finali ipotizzate dei tre tipi di materie prime sono: R/A kg 1.600.000; R/B kg 1.680.000; B/F kg 1.360.000. Per la realizzazione di una unità del prodotto Red sono necessarie 2 ore di manodopera diretta al costo orario di € 32; per la realizzazione di una unità di prodotto Black sono necessarie 3 ore di manodopera diretta sempre al medesimo costo orario. I reparti in cui vengono lavorati i prodotti Red e Black sono due (Alfa e Beta) i cui costi variabili totali (forza motrice e materiali industriali) ammontano a € 6.800.000, mentre i costi fissi totali (ammortamenti industriali, stipendi per il personale tecnico, manutenzioni e riparazioni, manodopera indiretta) ammontano a € 12.000.000. Sia i costi variabili totali sia i costi fissi totali vengono imputati alle due produzioni in base al costo della manodopera diretta. Il totale dei costi commerciali previsto è di € 5.600.000; quello dei costi amministrativi e generali è di € 2.750.000; quello dei costi finanziari è di 2.500.000; quello per le imposte d’esercizio è di € 28.950.000. Presentare: il budget delle vendite il budget delle scorte di prodotti il budget della produzione il budget dei consumi di materie prime il budget delle scorte di materie prime il budget degli approvvigionamenti di materie prime il budget del costo della manodopera diretta il budget del costo industriale il budget delle rimanenze di magazzino (supponendo che al 31/12/n+1 non vi siano rimanenze di prodotti in corso di lavorazione) il budget del costo dei prodotti venduti il budget economico generale a ricavi e costo del venduto.

2. Budget delle scorte di prodotti

Prodotti Esist. Iniziali Rim. Finali

RED 90.000 99.

BLACK 121.000 110.

3. Budget della produzione

Prodotti RED BLACK

Vendite previste 320.000 450.

Rimanenze Finali 99.000 110.

Totale 419.000 560.

(Esistenze iniziali) -90.000 -121.

Prod. Programm. 329.000 439.

5. Budget delle scorte di materie prime

Materie Esist. Iniziali Rim. Finali

R/A kg 2000000 kg 1600000

R/B kg 2100000 kg 1680000

B/F kg 1700000 kg 1360000

6. Budget Approvvigionamenti

Descrizione Materia R/A Materia R/B Materia B/F

Fabbisogno previsto 8.225.000 5.922.000 15.804. Rim. Finali 1.600.000 1.680.000 1.360.

(Esist. Iniziali) -2.000.000 -2.100.000 -1.700. Q.tà da acquistare 7.825.000 5.502.000 15.464.

7. Budget costo MOD

Prodotti Volume produz. n. ore

prezzo unit. Std costo MOD RED 329.000 2 32 21.056. BLACK 439.000 3 32 42.144.

Riparto costi variabili industriali

6.800.000 (^) 0,1075949367 21.056.000 2.265.518, 63.200.000 42.144.000 4.534.481,

Riparto costi fissi industriali

12.000.000 (^) 0,1898734177 21.056.000 3.997.974, 63.200.000 42.144.000 8.002.025,

Totale 18.800.000,

9. Budget delle rimanenze di magazzino Descizione Esistenze iniziali Rimanenze finali

quantità prezzo importo quantità prezzo importo Materie R/A 2.000.000 1,90 3.800.000 1.600.000 1,90 3.040. Materie R/B 2.100.000 3,90 8.190.000 1.680.000 3,90 6.552. Materie B/F 1.700.000 5,10 8.670.000 1.360.000 5,10 6.936. Totale Materie 20.660.000 16.528.

RED 90.000 193,45 17.410.500 99.000 193,45 19.151. BLACK 121.000 304,21 36.809.410 110.000 304,21 33.463. Totale prodotti 54.219.910 52.614.

Costi Parziali Totali

…..vi ho stesi tutti ehehehehe!