Scarica CREDITI CONTABILITA' E BILANCIO e più Slide in PDF di Analisi Di Bilancio E Principi Contabili solo su Docsity!

CREDITI

o

Aspetti definitori e rappresentazione inbilancio (effetti patrimoniali ed economici)secondo il codice civile o

Regole e metodi di valutazione secondo il o

Regole e metodi di valutazione secondo il^ codice civile con riferimento alle varietipologie o

Regole secondo lo IASB

Aspetti definitori

•^

Il diritto a ricevere determinate somme ad unascadenza da soggetti determinati

-^

Da un punto di vista contabile sono assimilati ai crediti le cambiali attive

titoli di credito

ai crediti le cambiali attive

titoli di credito

contenenti un ordine o una promessa dipagamento verso il portatore del titolo

-^

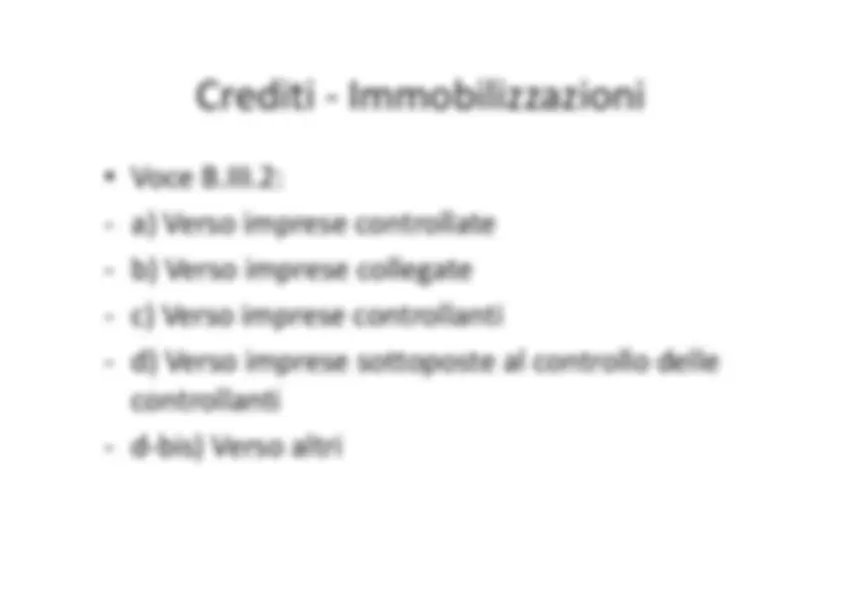

Nello schema di Stato Patrimoniale sonoiscritte sia nelle immobilizzazioni chenell’attivo circolante

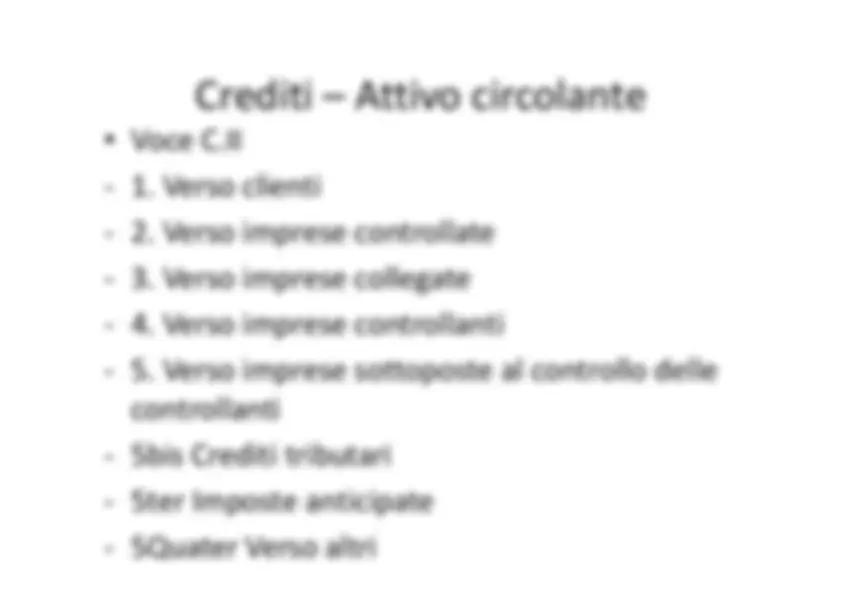

Crediti – Attivo circolante

•^

Voce C.II

- Verso clienti- 2. Verso imprese controllate- 3. Verso imprese collegate - 4. Verso imprese controllanti- 5. Verso imprese sottoposte al controllo delle

controllanti

- 5bis Crediti tributari- 5ter Imposte anticipate- 5Quater Verso altri

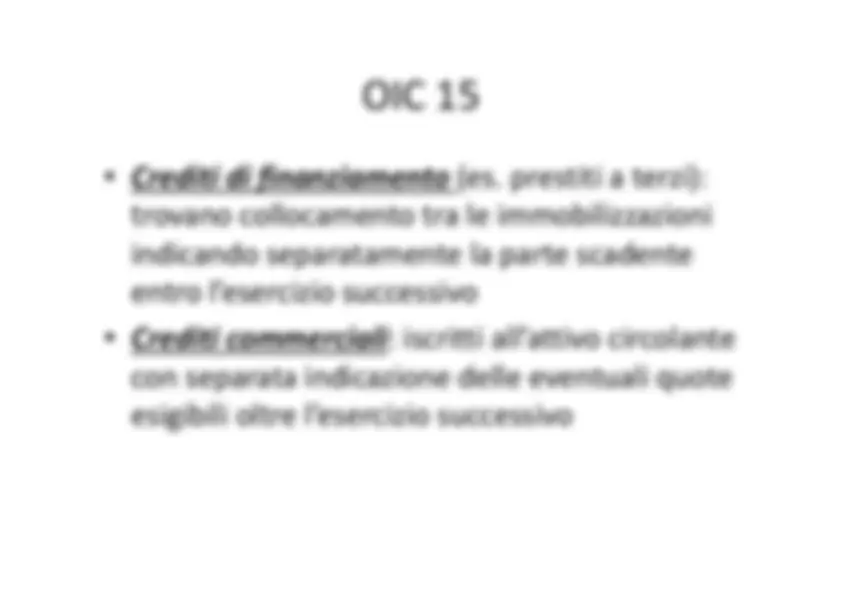

OIC 15

•^

Crediti di finanziamento

(es. prestiti a terzi):

trovano collocamento tra le immobilizzazioniindicando separatamente la parte scadente entro l’esercizio successivoentro l’esercizio successivo

-^

Crediti commerciali

: iscritti all’attivo circolante

con separata indicazione delle eventuali quoteesigibili oltre l’esercizio successivo

Crediti – Effetti economici

•^

Svalutazione di crediti iscritti all’attivo circolante

voce B10.d

•^

Svalutazione crediti iscritti tra le immobilizzazioni

voce D19.b

•^

Perdite su crediti non derivanti da valutazioni (es. riconoscimento giudiziale di un creditoinferiore a quello contabile)

voce B.

•^

Interessi attivi su crediti iscritti all’attivo circolante e maggior importi di crediti iscritti alle immobilizzazioni

C.

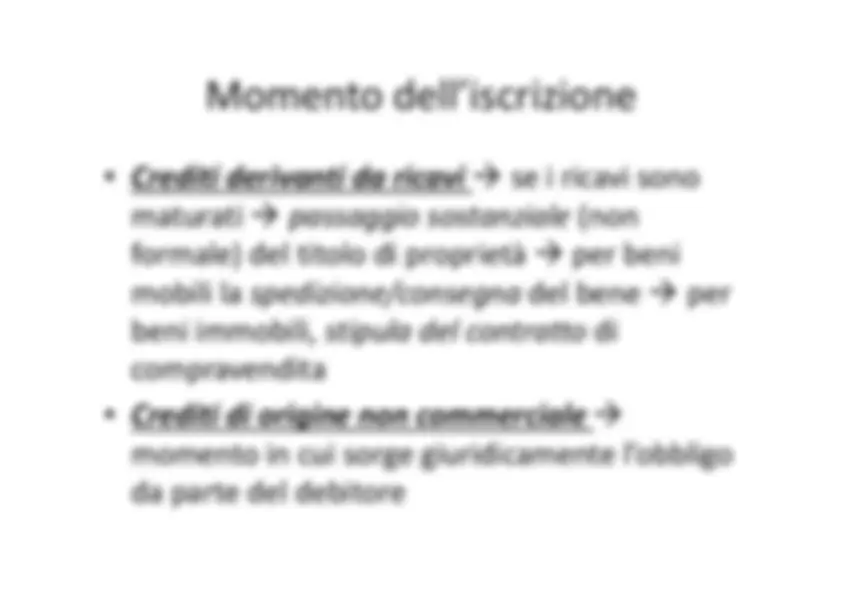

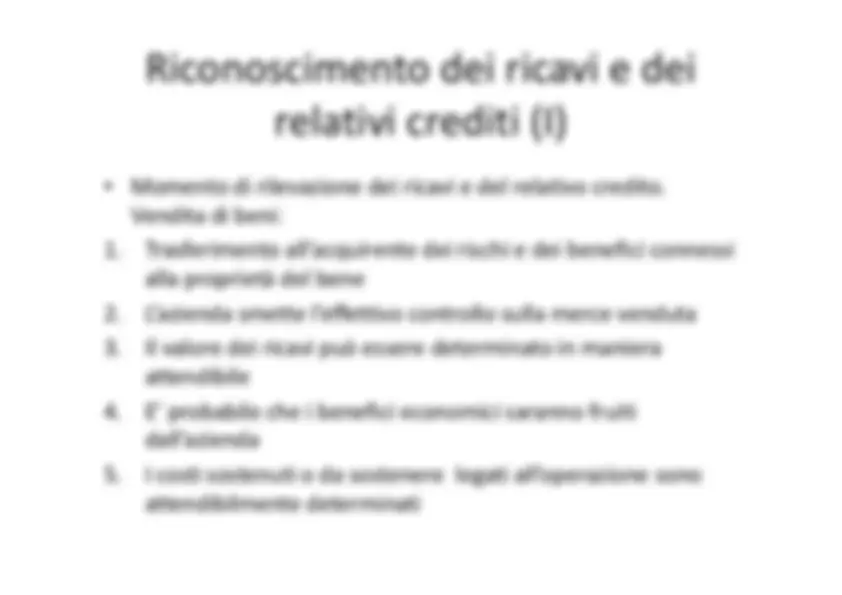

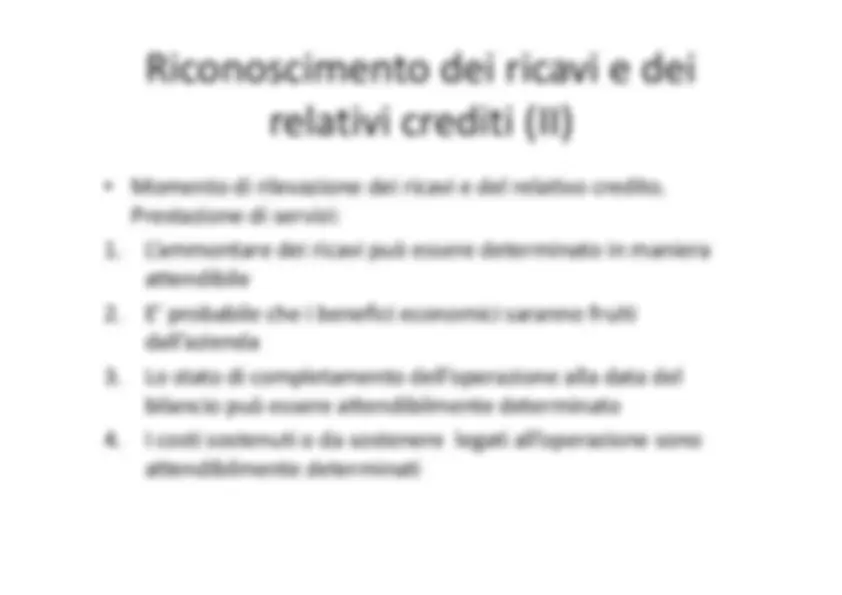

Momento dell’iscrizione

•^

Crediti derivanti da ricavi

se i ricavi sono

maturati

passaggio sostanziale

(non

formale) del titolo di proprietà

per beni

mobili la

spedizione/consegna

del bene

per

mobili la

spedizione/consegna

del bene

per

beni immobili,

stipula del contratto

di

compravendita

-^

Crediti di origine non commerciale

momento in cui sorge giuridicamente l’obbligoda parte del debitore

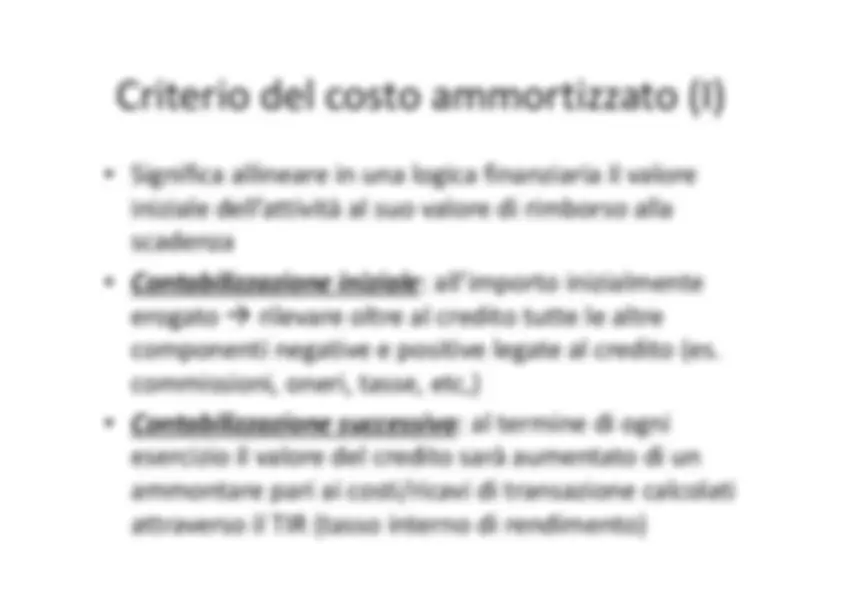

Criterio del costo ammortizzato (I) •

Significa allineare in una logica finanziaria il valoreiniziale dell’attività al suo valore di rimborso allascadenza

-^

Contabilizzazione iniziale

: all’importo inizialmente

Contabilizzazione iniziale

: all’importo inizialmente

erogato

�

rilevare oltre al credito tutte le altre

componenti negative e positive legate al credito (es.commissioni, oneri, tasse, etc,)

-^

Contabilizzazione successiva

: al termine di ogni

esercizio il valore del credito sarà aumentato di unammontare pari ai costi/ricavi di transazione calcolatiattraverso il TIR (tasso interno di rendimento)

•^

TIR: tasso che uguaglia il valore attuale deiflussi di cassa positivi e negativi derivantidall’investimento nel credito immobilizzato

-^

Attraverso il metodo del costo ammortizzato i

Criterio del costo ammortizzato (II) •^

Attraverso il metodo del costo ammortizzato i costi e i ricavi di transazione sono imputatilungo la vita utile del credito e l’interesseiscritto al conto economico è quello effettivo enon quello nominale

•^

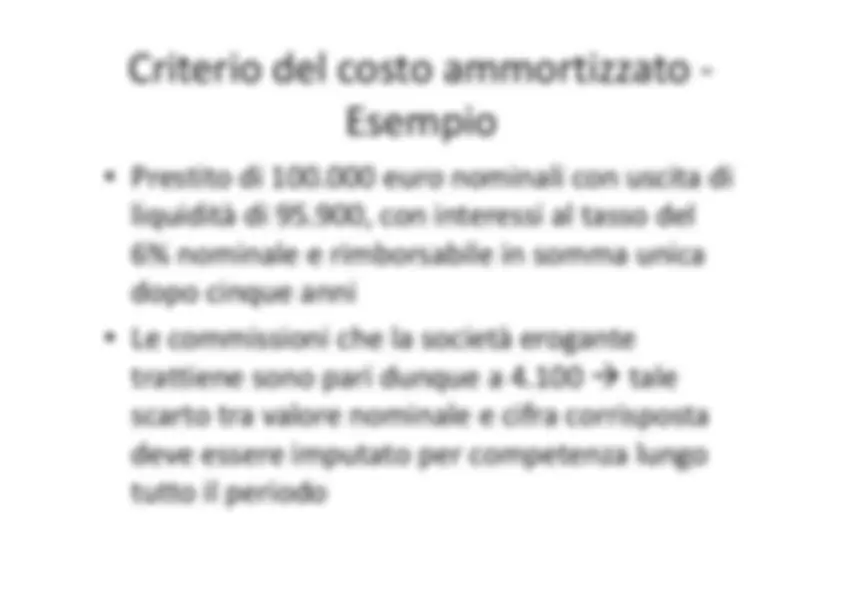

Criterio del costo ammortizzato -Prestito di 100.000 euro nominali con uscita diliquidità di 95.900, con interessi al tasso del6% nominale e rimborsabile in somma unica^ dopo cinque anni

Esempio

dopo cinque anni

-^

Le commissioni che la società erogantetrattiene sono pari dunque a 4.

tale

scarto tra valore nominale e cifra corrispostadeve essere imputato per competenza lungotutto il periodo

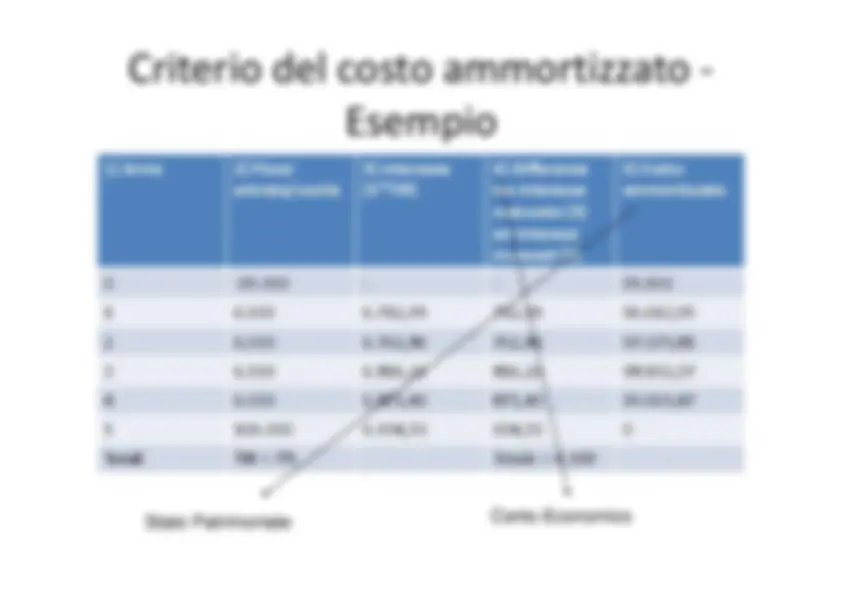

1) Anno

2) Flussientrata/uscita

3) Interesse(5TIR)*

4) Differenzatra interessematurato (3)ed interessiincassati (2)

5) Costoammortizzato

0

-95.

-^ -^

Criterio del costo ammortizzato -

Esempio

1

6.712,

712,

96.612,

2

6.762,

762,

97.375,

3

6.816,

816,

98.192,

4

6.873,

873,

99.065,

5

6.934,

934,

0

Totali

TIR = 7%

Totale = 4.

Stato Patrimoniale

Conto Economico

L’incidenza del fattore temporale

(I)

•^

Riguarda i casi in cui i crediti

non generano

interessi espliciti

oppure generano

interessi

inferiori a quelli di mercato

-^

Il

tasso di mercato

è quello che sarebbe stato

•^

Il

tasso di mercato

è quello che sarebbe stato

applicato se due parti indipendenti avesseronegoziato una operazione di finanziamentosimile a quella in oggetto

-^

Tenere conto del fattore temporale significa attualizzare i crediti in oggetto

•^

Per attualizzare i flussi di cassa viene utilizzatoil

tasso di mercato

-^

Il

valore iniziale

di iscrizione all’attivo

L’incidenza del fattore temporale^ patrimoniale è pari al valore attuale

(II)

patrimoniale è pari al valore attuale^ Σ=(1/(1+r)

t ) dei flussi finanziari futuri dove

r =

tasso di mercato

Lo smobilizzo di crediti e la loro

cancellazione dal bilancio

-^

Il credito è cancellato se:

I diritti contrattuali si estinguono

La titolarità dei diritti contrattuali è trasferita (cessione del credito)(cessione del credito)

2.A Con clausola

pro soluto

(senza diritto di rivalsa) il

credito va cancellato

3.B Con clausola pro solvendo (con diritto di rivalsa) il

credito non è cancellato ma va rilevata l’entrata perl’anticipazione del credito (movimentando incontropartita un debito di finanziamento)

Informazioni in nota integrativa

•^

Codice civile:

- Criteri applicati nelle valutazioni- Le svalutazioni effettuate nell’esercizio -^

Le variazioni intervenute nella consistenza dei

-^

Le variazioni intervenute nella consistenza dei crediti

-^

Secondo l’OIC 15:

- Il tasso di interesse effettivo- L’ammontare dei crediti per i quali sono state

modificate le condizioni di pagamento