Scarica Economia sanitaria - bilancio delle aziende sanitarie e più Appunti in PDF di Economia solo su Docsity!

ECONOMIA SANITARIA

5° LEZIONE

Bilancio delle Aziende Sanitarie - Il Sistema Contabile (Cenni)

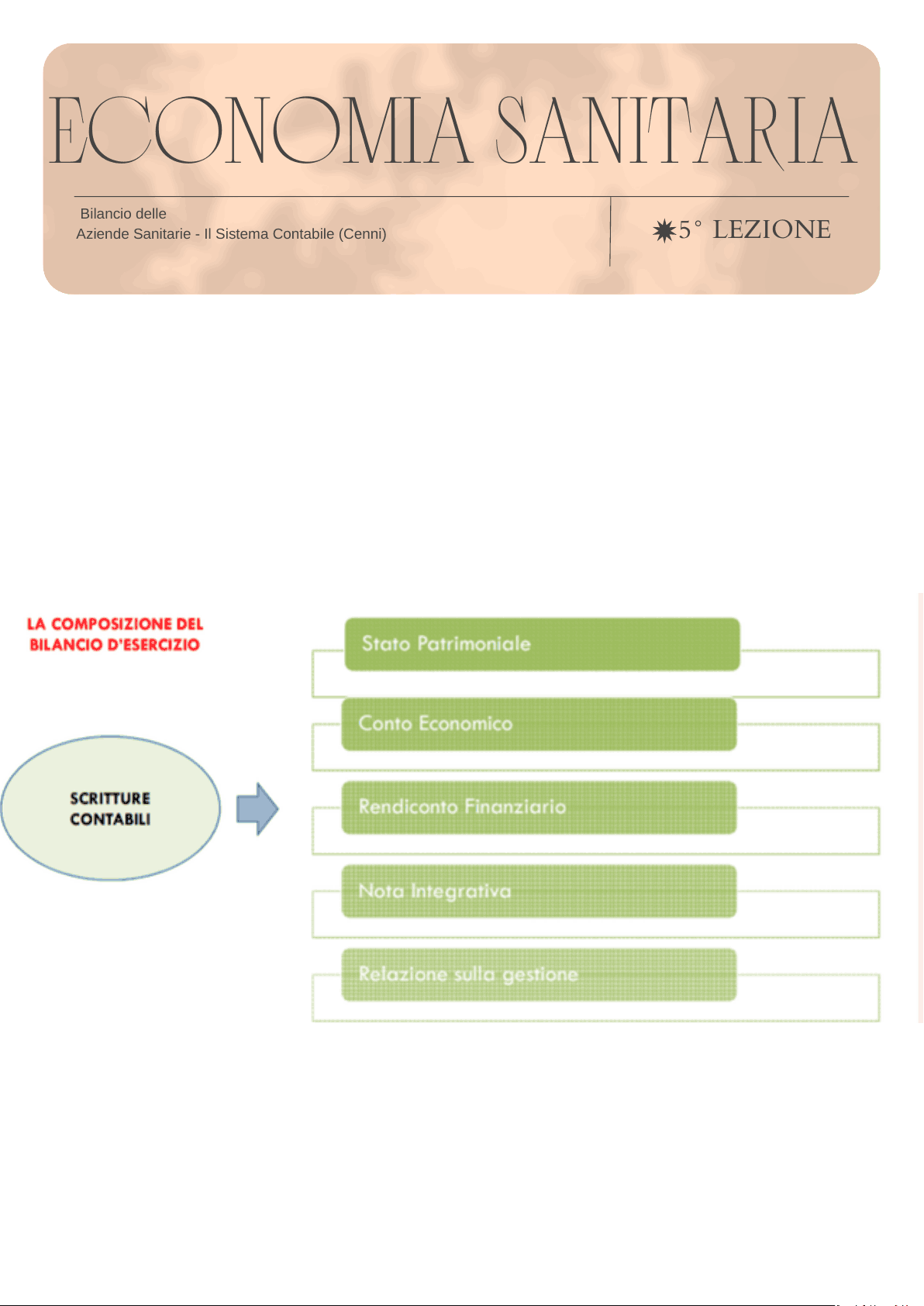

Il Bilancio

Il bilancio è il prodotto finale risultante dalla contabilità generale, ossia il documento che sintetizza le operazioni

compiute dall’Azienda Sanitaria nell’esercizio amministrativo considerato.

Vieneredatto al termine dell’esercizio e rappresenta la situazione patrimoniale e finanziaria dell’azienda e il

risultato economico dell’anno considerato.

Stato patrimoniale :dimostra la situazione patrimoniale (attività, passività, patrimonio netto) alla fine dell’esercizio;

Conto economico : rappresenta gli elementi positivi e negativi che incidono sul risultato economico d’esercizio;

Nota integrativa : consente di rendere più completi e leggibili i dati che risultano dallo stato patrimoniale e

dalconto economico, specificando i criteri contabili applicati e la composizione e le variazioni delle voci piùsignificative (movimenti delle immobilizzazioni, composizione attivo e passivo);

Rendiconto finanziario : espone i dati relativi alla generazione e al consumo delle risorse finanziarie ricondotte

nelle diverse aree gestionali.

Relazione sulla gestione : è un documento informativo sull'andamento della gestione e sulla situazione

dell’azienda, redatto dal Direttore Generale e deve essere allegato al bilancio d'esercizi.

Aspetti da considerare

La relazione del Direttore Generale è redatta allo scopo di:

- motivare gli scostamenti dei risultati rispetto al bilancio economico preventivo;

- sintetizzare i risultati della gestione, in termini di analisi dei costi, dei rendimenti e dei risultati per centro diresponsabilità;

- evidenziare le cause di eventuali perdite di esercizio, indicando le modalità per il loro ripianamento.

Il Collegio dei Revisori , invece, espone le proprie valutazioni per quel che riguarda l’andamento della gestione, i risultati conseguiti, la corrispondenza tra scritture contabili e bilancio e il rispetto dei principi da seguire per laredazione del documento in parola

Il bilancio d’esercizio viene approvato dal Direttore Generale entro il 30.04 dell’anno successivo a quello cui si riferisce, e successivamente trasmesso entro 10 giorni alla Giunta Regionale corredato dalle due relazioni.

Lettera dello Stato patrimoniale

Voci che compongono lo stato patrimoniale

Attivo

Crediti verso soci per versamenti ancora dovuti: Accoglie i crediti verso i soci a fronte di capitale sociale sottoscritto, ma in parte non ancora versato.

Immobilizzazioni:

IMMOBILIZZAZIONI IMMATERIALI

MMOBILIZZAZIONI MATERIALI

IMMOBILIZZAZIONI FINANZIARIE

Attivo circolante: Sono presenti 4 sottogruppi nei quali le attività patrimoniali confluiscono in base alla loro destinazione non durevole:

RIMANENZE

CREDITI

ATTIVITA’ FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI

DISPONIBILITÀ LIQUIDE

Ratei e risconti: Ai sensi del comma 6 dell’art. 2424 bis del C.C. in questo gruppo affluiscono:

proventi di competenza dell’esercizio, esigibili in esercizi successivi (ratei attivi), I costi sostenuti entro la chiusura, ma di competenza di esercizi successivi (risconti attivi).

Lettura del conto economico

Lo schema di CE è in forma scalare per consentire la conoscenza dei risultatiintermedi e quindi del progressivo formarsi del risultato dell’esercizio.

ESPRIME: ➡ I costi della produzione.

⬇

Il valore della produzione realizzati.

I costi sono classificati per natura. Le voci devono presentare valori netti e non più valori lordi

Le voci che compongono il conto economico

- Valore della produzione: Ricavi delle vendite - Variazioni dei lavori in corso su ordinazione - Incrementi di immobilizzazioni per lavori interni ecc

- Costi della produzione: Costi per materie prime - Costi per godimento di beni di terzi - Accantonamenti per rischi e altri accantonamenti ecc

- Proventi e oneri finanziari: Proventi da partecipazioni - Interessi e altri oneri finanziari ecc

- Rettifiche di valore di attività finanziarie: Rivalutazioni e Svalutazioni

- Proventi e oneri straordinari: Proventi e Oneri.

Le innovazioni introdotte dal D.Lgs 118/

⬇

Criterio con il quale sono imputati gli effetti delle diverse operazioni edattività amministrative che la singola amministrazione pubblica svolge durante ogni esercizio e mediante le quali sievidenziano “utilità economiche” cedute e/o acquisite anche se non direttamente collegate ai relativi movimentifinanziari.

⬇

L'ffetto delle operazioni e degli altri eventi deve essere rilevatocontabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui siconcretizzano i relativi movimenti finanziari.

La contabilità finanziaria

Fondato sull’impegno di spesa e strutturato sul principio della registrazione delle entrate(accertamento, riscossione, versamento) e delle spese (impegno, liquidazione, ordinazione, pagamento)

➡ Centrato sul:

- Bilanciodi previsione annuale (redatto in forma di competenza e di cassa) - bilancio annuale approvato da parte della Regione costituiva, per l’Ussl, “un’autorizzazione aspendere”

- Rendiconto finanziario di fine esercizio - strumento giuridico finalizzato al controllo “a posteriori” delleattività effettivamente svolte e del risultato finanziario conseguito.

➡ Due finalità :

- verificare la corretta imputazione contabile dei singoli provvedimenti e l’effettiva attuazione delle scelte determinate insede di bilancio preventivo

- individuare l'ambito e i limiti di manovra dell'ente.

SINTESI La contabilità finanziaria risultava adeguata per un controllo di tipo prettamente burocratico, politico, semplice,formale e centrato prevalentemente sulla legittimità dei singoli atti; d’altra parte l’autorizzazione e l’impegno di spesa sonoconcetti giuridici che tutelano la collettività sulla destinazione del denaro pubblico.

La contabilità economica

Il sistema di contabilità economica , basato sulle rilevazioni dei costi e dei ricavi mediante la tecnica della partita doppia, ha lo scopo di pervenire alla sintesi della gestione tramite il bilancio di esercizio e l’ interpretazione dei fenomeni gestionaliall’interno dell’azienda sanitaria.

Tale sistema è centrato sul “risultato economico della gestione“ , pertanto, la contabilità economica nonprevede un sistema autorizzativo e conseguentemente non esiste un bilancio di tipo autorizzativo. Sulla base degli obblighi dilegge e dei principi della contabilità economica le aziende sono tenute a predisporre il bilancio pluriennale di previsione, ilbilancio economico preventivo e il bilancio di esercizio.

La contabilità generale

Parte del sistema informativo che si riferisce ai fatti esterni di gestione e il cuiscopo è la determinazione del risultato economico d’esercizio e del patrimonio di funzionamento. Deve essere tenutaobbligatoriamente e seguendo i principi contabili desunti dalle leggi del codice civile.

metodo della partita doppia , grazie al quale ogni operazione viene esaminata secondo due aspetti diversi(aspetto originario e aspetto derivato o economico) e registrata in due o più conti (numerari ed economici) in modo che siattui sempre l’uguaglianza tra addebitamenti ed accreditamenti.

Il conto

Unità elementare di registrazione e costituisce un sistema ordinato di scritture, raggruppato per oggetto, rilevateal fine di evidenziarne la misura in un certo momento e l’andamento nel corso del tempo.

i. Conti numerari = rilevano in dare le variazioni numerarie attive e in avere le variazioni numerarie passive; ii. Conti economici = rilevano in dare le variazioni economiche negative (costi/diminuzioni di capitale) ein avere le variazioni economiche positive (ricavi/aumenti di capitale).

➡ L’insieme dei conti costituisce il piano dei conti, che è formulato in conformità allo schema fornito dalla Regione. Oltre chenei conti di mastro, dove vengono riportate in ordine sistematico, le scritture della contabilità generale si redigono inordine cronologico anche sul libro giornale, la cui tenuta è obbligatoria.

Il grande vantaggio di questo sistema, seraffrontato al precedente metodo di contabilità finanziaria, è che esso, pur non tralasciando l’aspetto finanziario,sottolinea l’aspetto economico della gestione, in quanto espressione della necessità del conseguimento dell’equilibrioeconomico.

Rilevando, infatti, costi e ricavi imputabili alla competenza economica dell’esercizio, permette di valutare irisultati conseguiti in rapporto agli sforzi economici compiuti e di comprendere il grado di efficienza ed efficacia dellagestione aziendale.

La contabilità analitica (Co.An.)

Sstema di rilevazione dei costi che mira ad indagare le modalità disvolgimento del processo produttivo ed erogativo.

Scopo ➡ Orientare le decisioni correnti, controllare l’efficienza deifattori produttivi e realizzare la programmazione aziendale. I dati di base per la sua gestione sono tratti dalla contabilitàeconomico-patrimoniale.