B

BI

IL

LA

AN

NC

CI

IO

O

D

D’

’E

ES

SE

ER

RC

CI

IZ

ZI

IO

O

2

20

02

20

0

MAGGIO

2021

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

bilancio dnajcocpjcaonq sncancvsNAOZVN

Tipologia: Sintesi del corso

1 / 157

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

P

P R

R E

E M

M E

E S

S S

S A

A

Il Bilancio di Esercizio è costituito dallo Stato Patrimoniale, dal Conto Economico, dal Rendiconto Finanziario,

dalla Nota Integrativa ed è corredato dalla Relazione sulla Gestione. È predisposto sulla base delle disposi-

zioni del D. Lgs. n. 118/2011, facendo riferimento al Codice Civile e ai principi Contabili Nazionali (OIC), fatto

salvo quanto difformemente previsto dallo stesso D. Lgs. n. 118/2011 e ss. mm. ii. e dai successivi decreti mini-

steriali di attuazione, nonché dalle direttive della Provincia Autonoma di Trento.

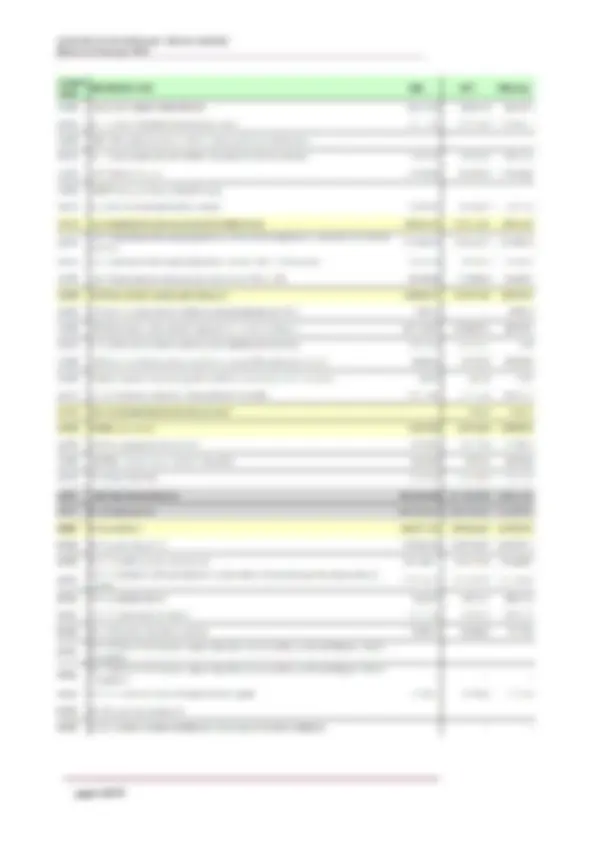

Lo Stato Patrimoniale, così come indicato dall’art. 2424 del C.C., è un prospetto contabile a sezioni contrap-

poste elaborato secondo uno schema a voci obbligatorie, la cui articolazione è fondata sul principio della

liquidità/esigibilità crescente. Esso rappresenta la consistenza delle attività, delle passività e del patrimonio

netto esistenti alla chiusura dell’esercizio.

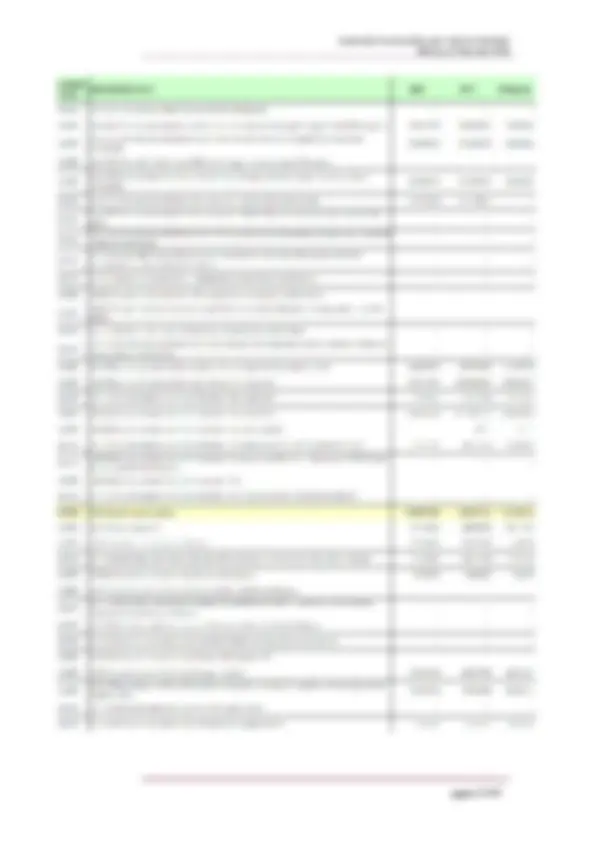

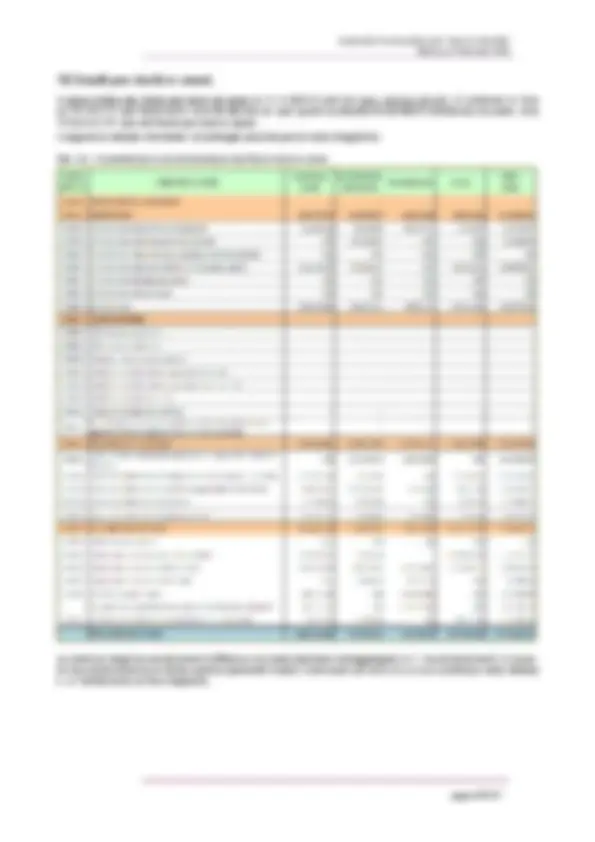

Il Conto Economico evidenzia il risultato economico attribuito al periodo amministrativo. È un prospetto con-

tabile, così come indicato dall’art. 2425 del C.C., strutturato in forma scalare, secondo lo schema a valore e

costi della produzione, le cui componenti sono classificate per natura. Oltre al risultato economico finale (uti-

le o perdita d’esercizio), il documento evidenzia i risultati economici intermedi e il contributo al risultato finale

apportato dalle diverse aree (gestione caratteristica, gestione finanziaria, gestione straordinaria).

Il Rendiconto Finanziario è il documento nel quale sono riportate le variazioni positive o negative delle di-

sponibilità liquide avvenute nell’esercizio. In particolare tale documento consente di esaminare la dinamica

finanziaria dell’Azienda e valutare l’impiego delle risorse finanziarie disponibili.

La funzione della Nota Integrativa è quella di fornire analisi e dettagli dei dati di bilancio richiesti, principal-

mente, dalle norme sopra citate e da altre leggi; inoltre, fornisce ulteriori informazioni, anche se non specifi-

catamente richieste da disposizioni di legge, per meglio qualificare e comprendere i dati del bilancio stesso.

Lo Stato Patrimoniale, il Conto Economico, il Rendiconto finanziario, e le informazioni di natura contabile ri-

portate in Nota Integrativa, sono conformi alle scritture contabili dalle quali sono direttamente ottenute.

Lo Stato Patrimoniale, il Conto Economico, il Rendiconto Finanziario, la Nota Integrativa e i Modelli SP e CE

sono stati predisposti in unità di €uro e decimali, senza alcun arrotondamento, come richiesto dalle linee

guida ministeriali per l’applicazione di quanto previsto dal Decreto del Ministero della Salute n. 23 del 24

maggio 2019 “Adozione dei nuovi modelli di rilevazione economica Conto Economico (CE), Stato Patrimo-

niale (SP), dei costi di Livelli essenziali di Assistenza, (LA) e Conto del Presidio (CP), degli enti del Servizio sani-

tario nazionale” (pubblicato in Gazzetta Ufficiale n. 147 del 25 giugno 2019).

In applicazione a quanto disposto dall’art. 3, comma 5 del Decreto Legge n. 56 del 30 aprile 2021 “Disposi-

zioni urgenti in materia di termini legislativi”, il termine per l’adozione del Bilancio d’Esercizio 2020, ordinaria-

mente fissato per il 30 aprile 2021, è differito al 30 giugno 2021.

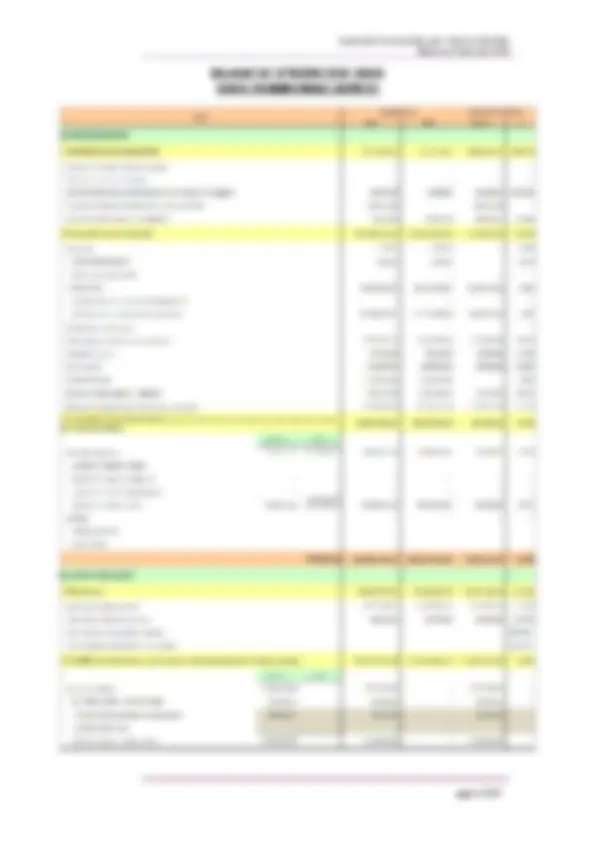

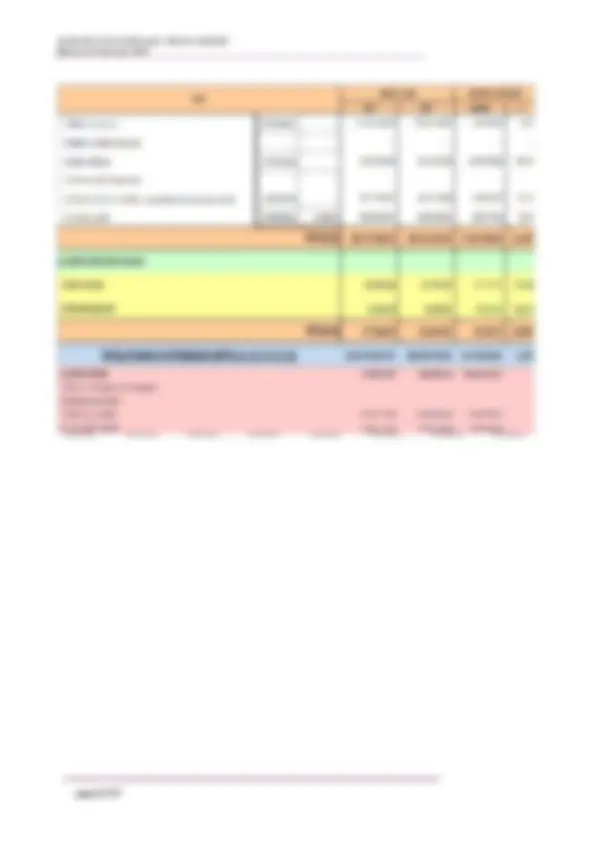

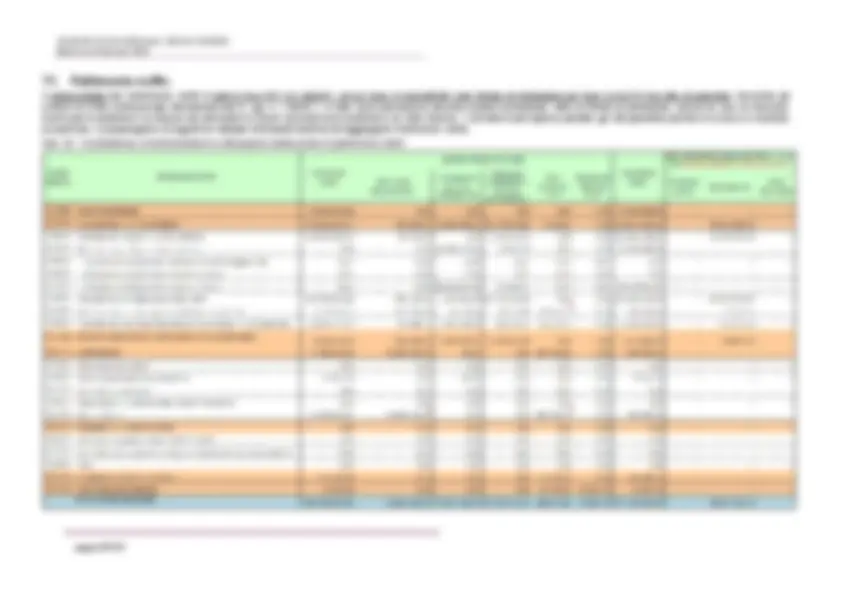

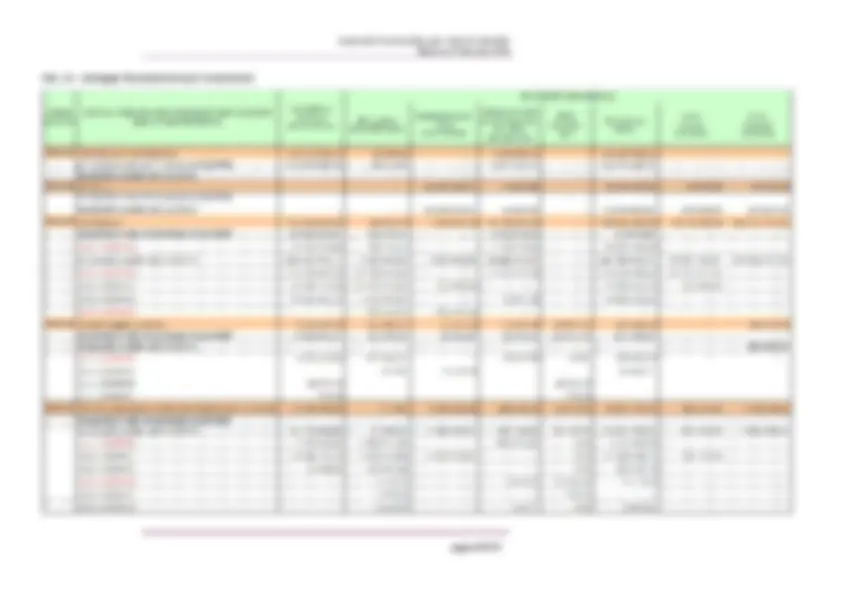

BILANCIO D’ESERCIZIO 2020

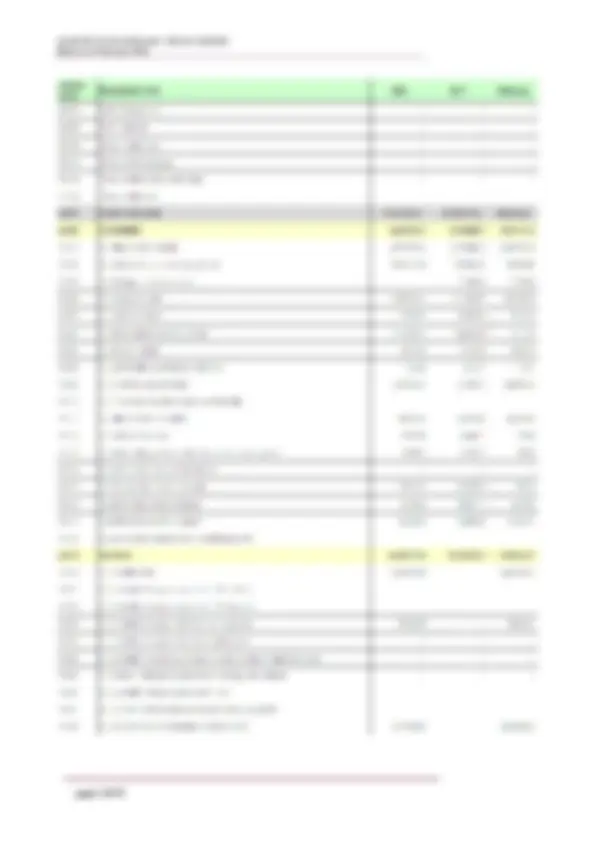

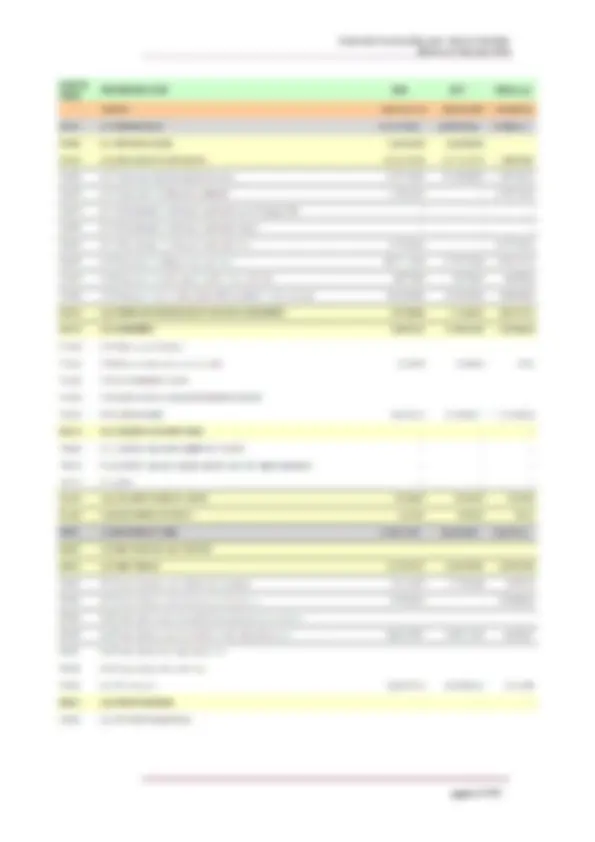

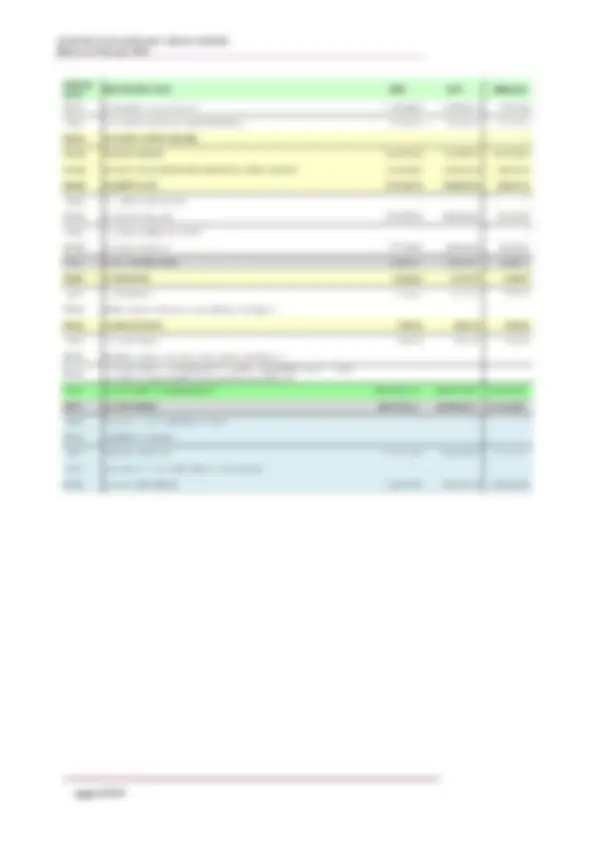

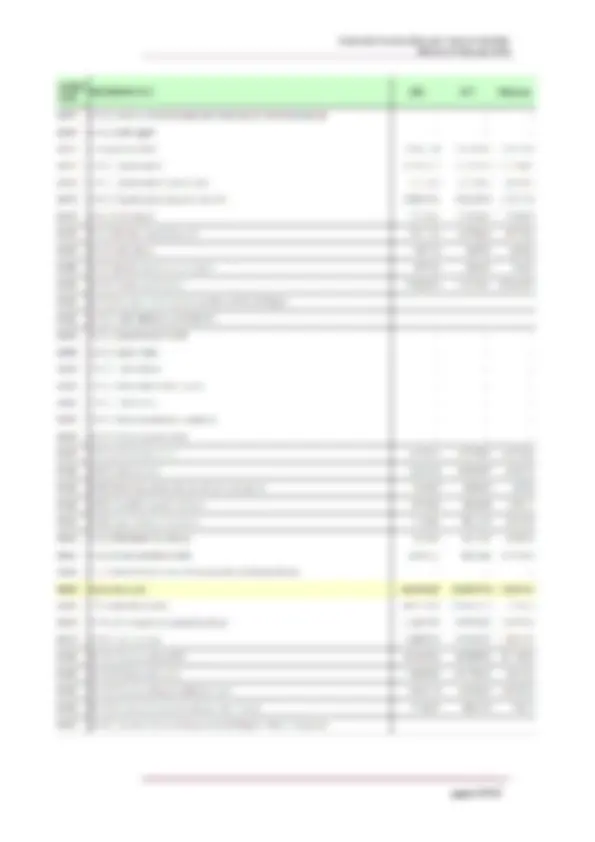

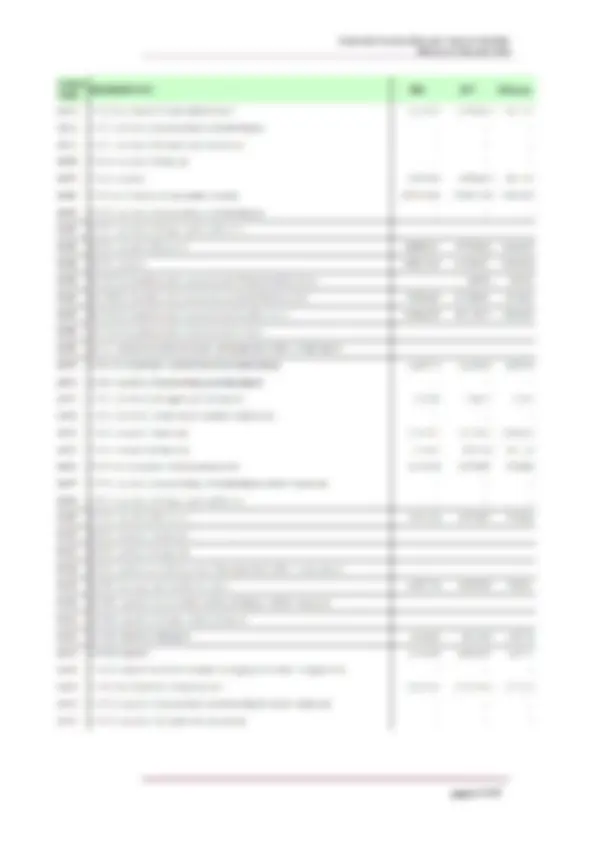

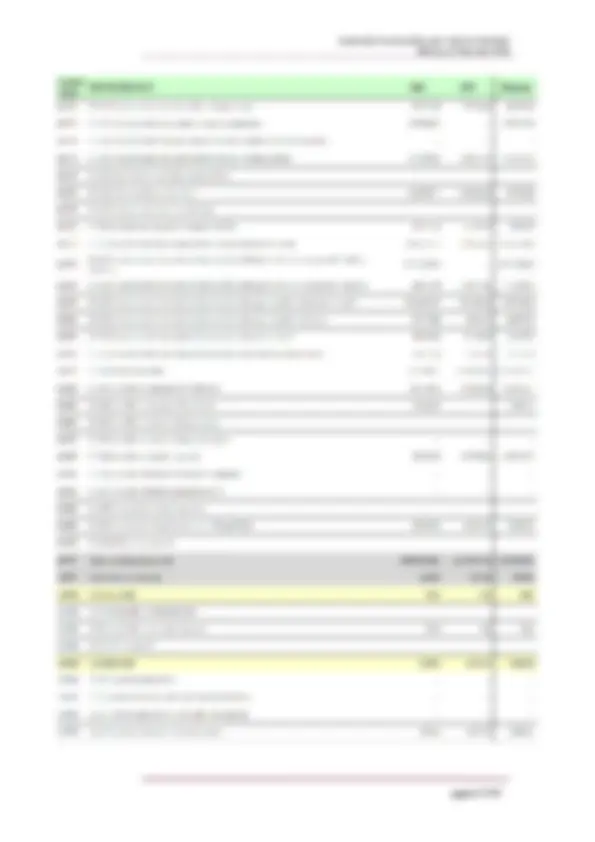

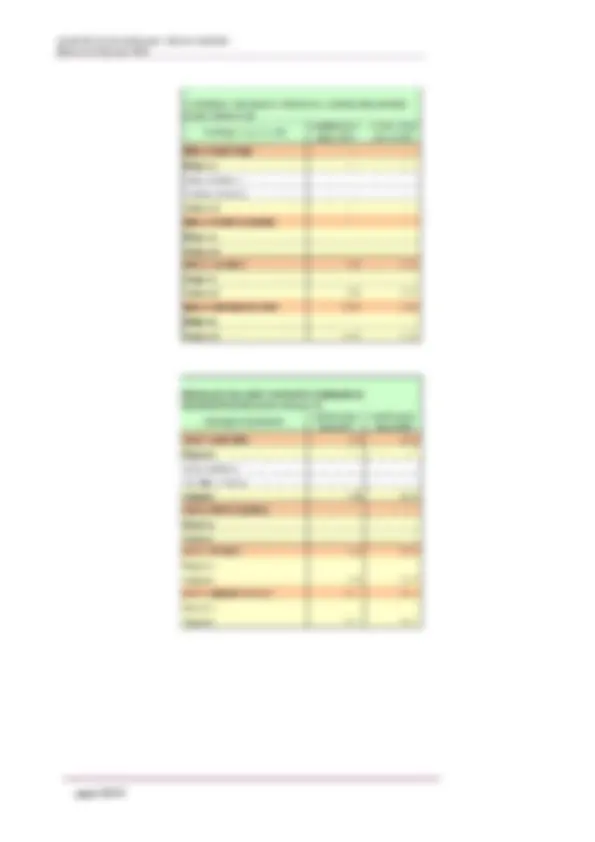

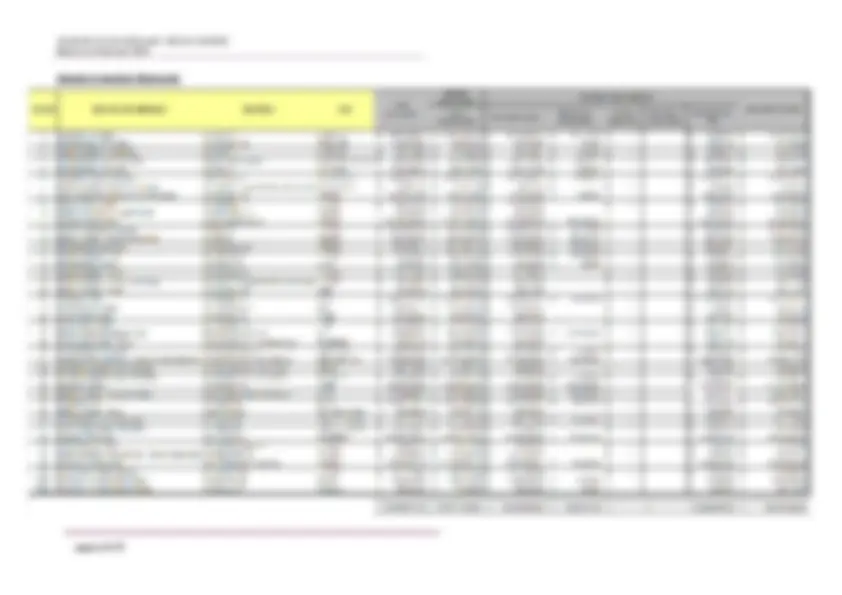

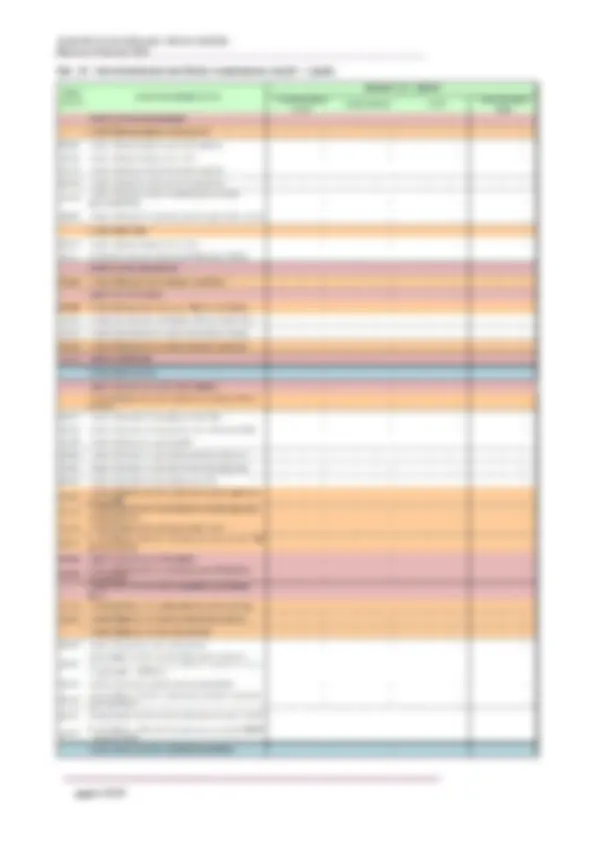

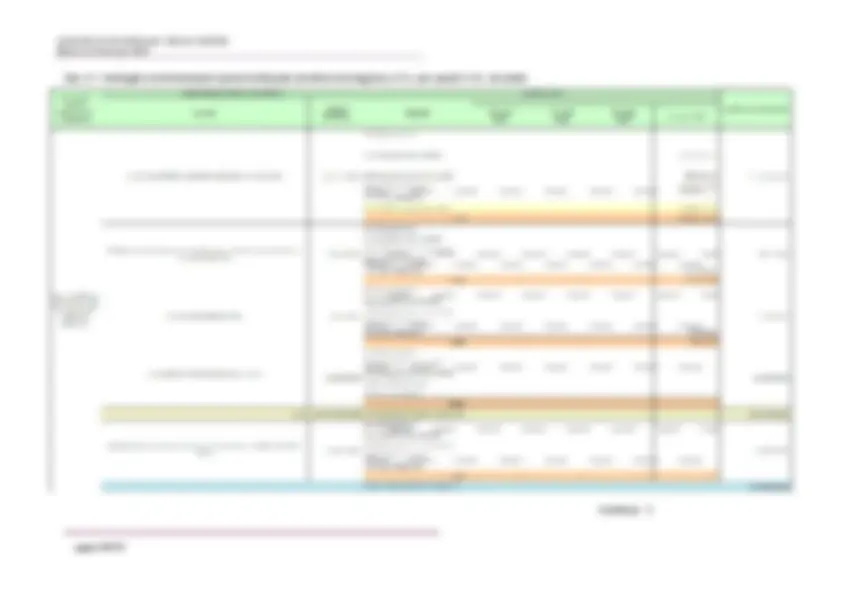

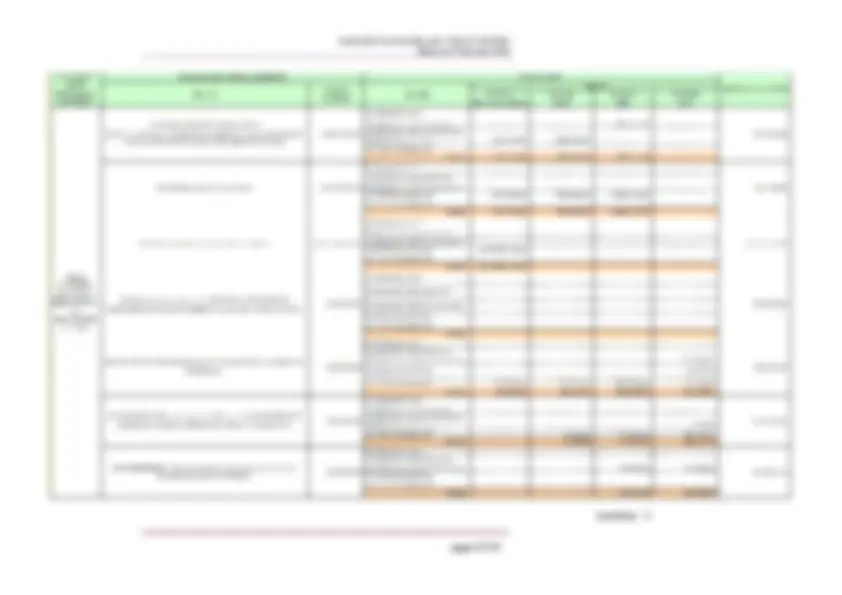

STATO PATRIMONIALE (ATTIVO)

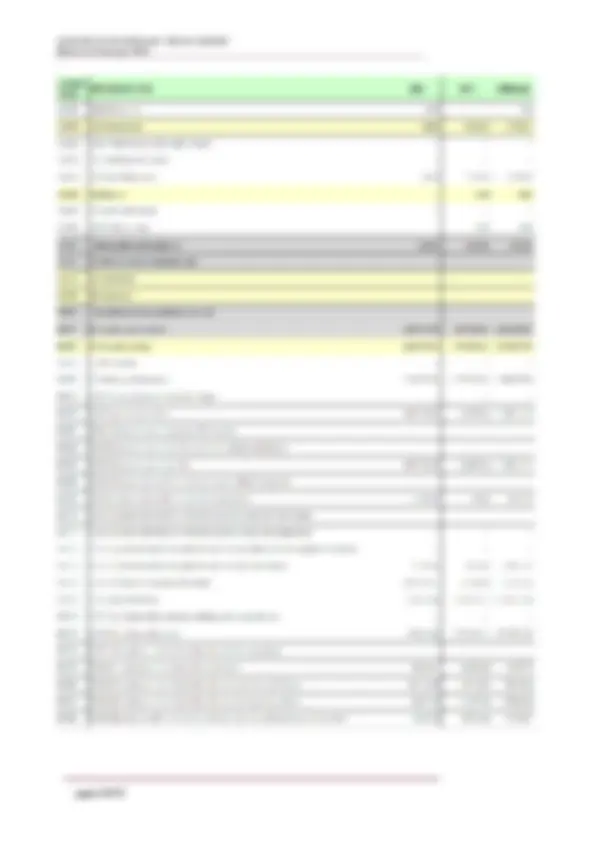

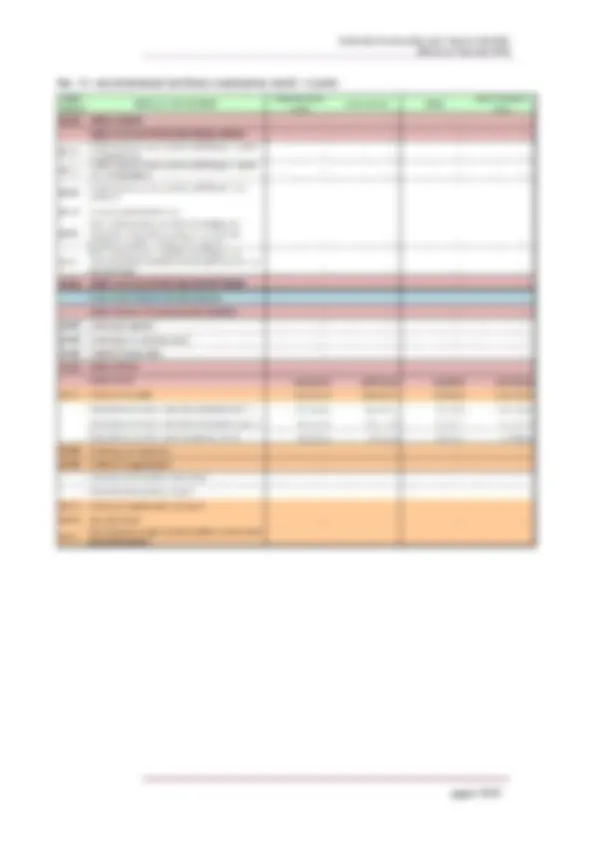

STATO PATRIMONIALE (PASSIVO)

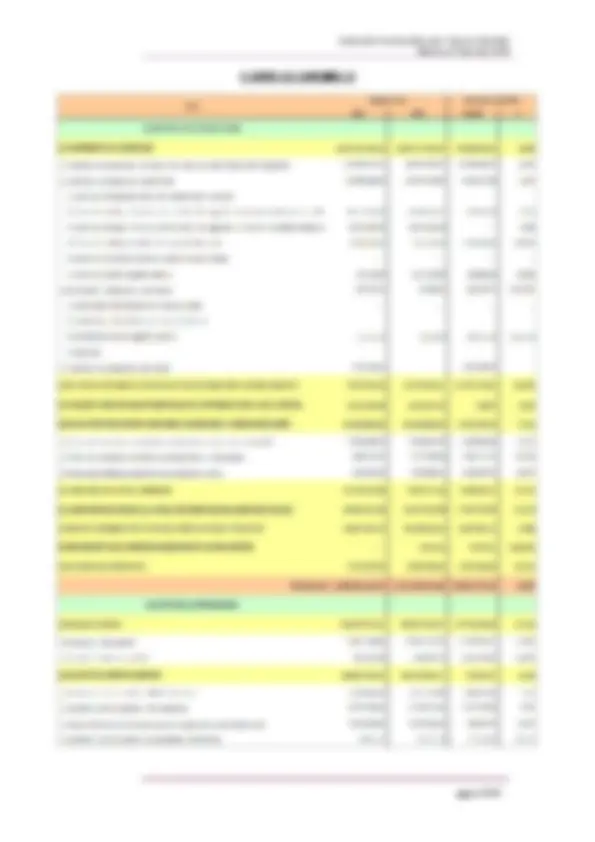

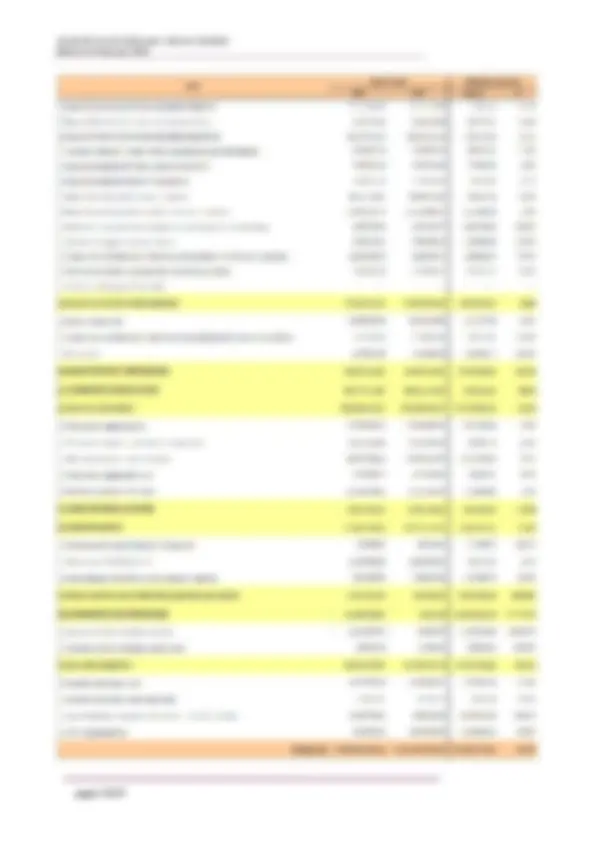

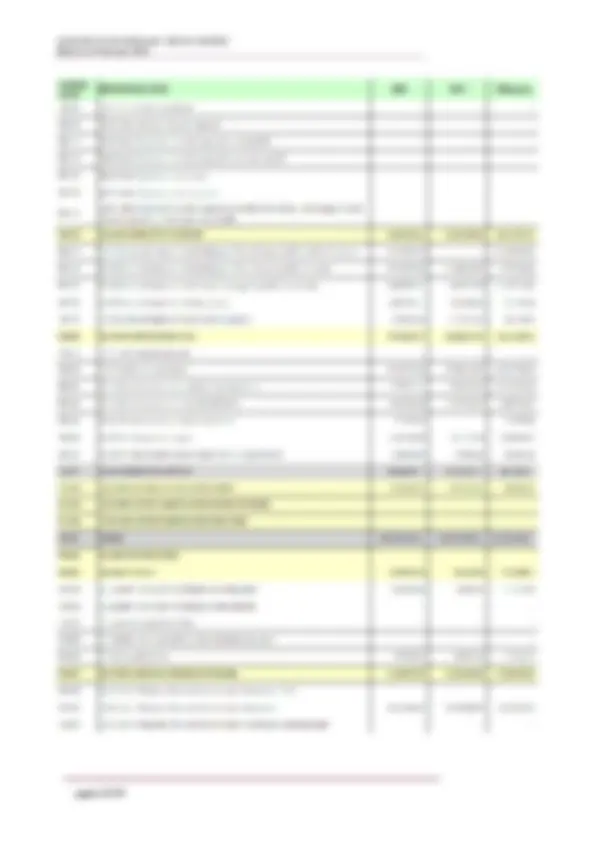

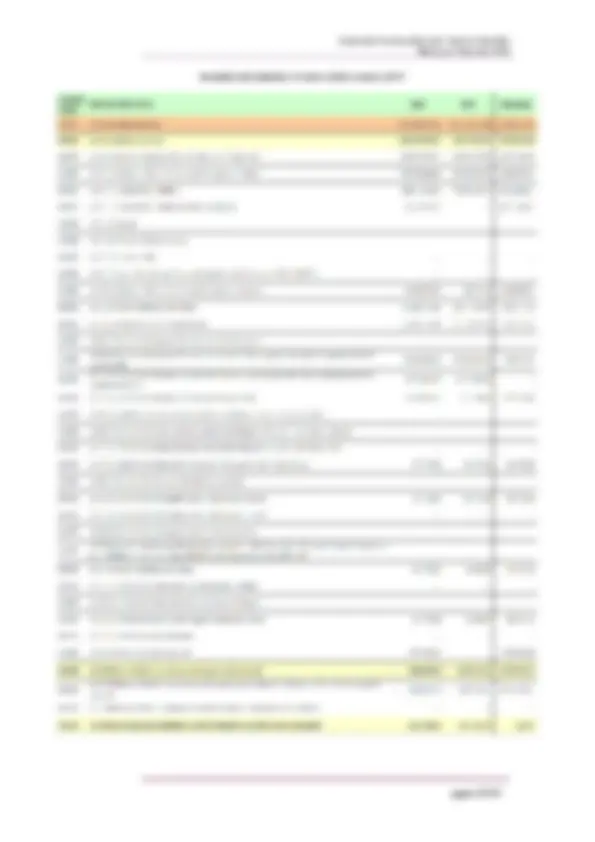

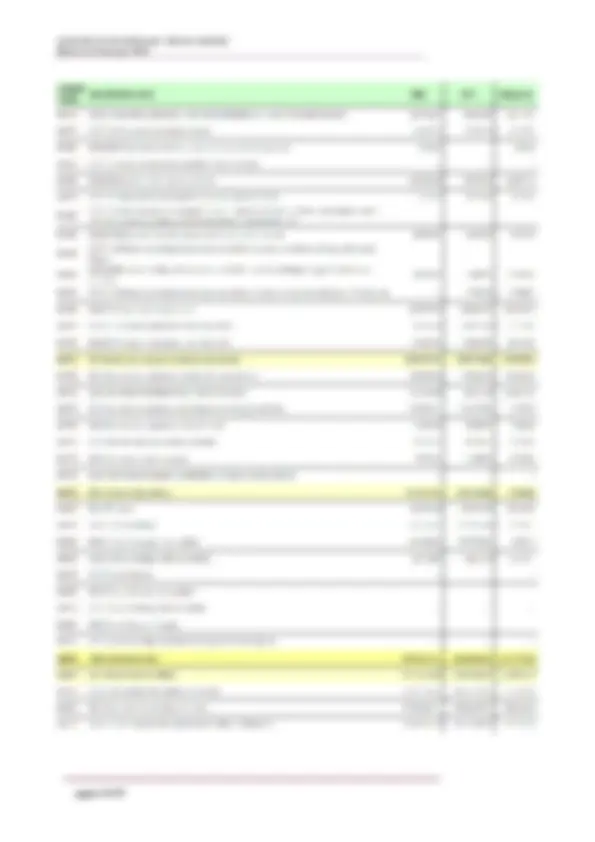

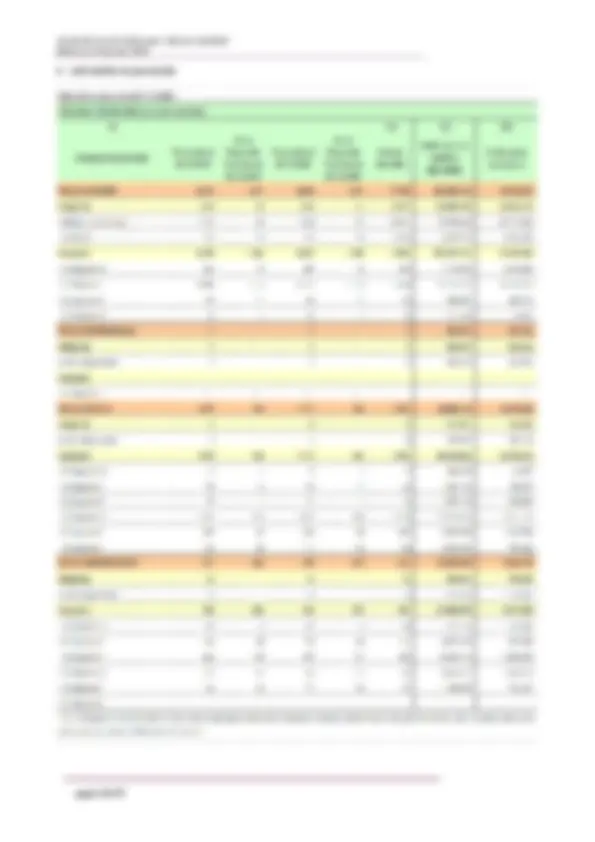

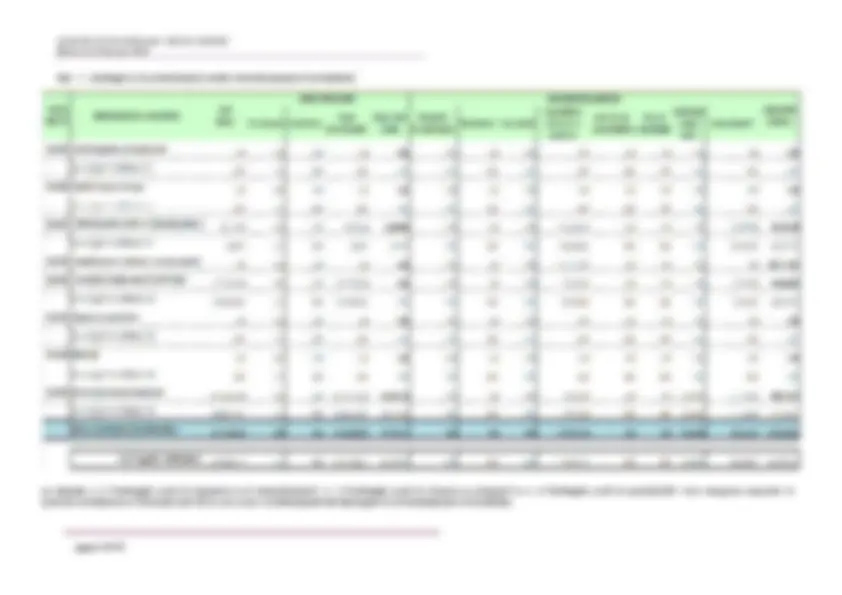

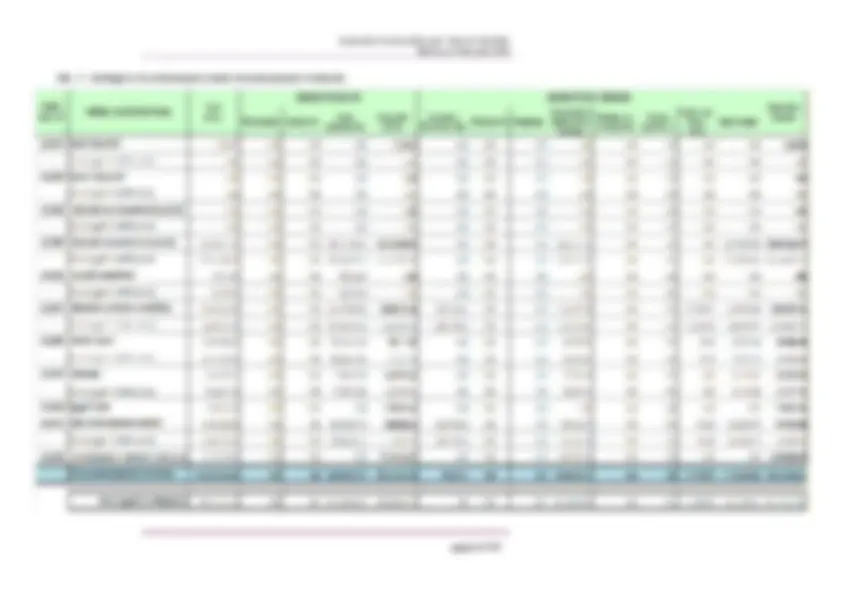

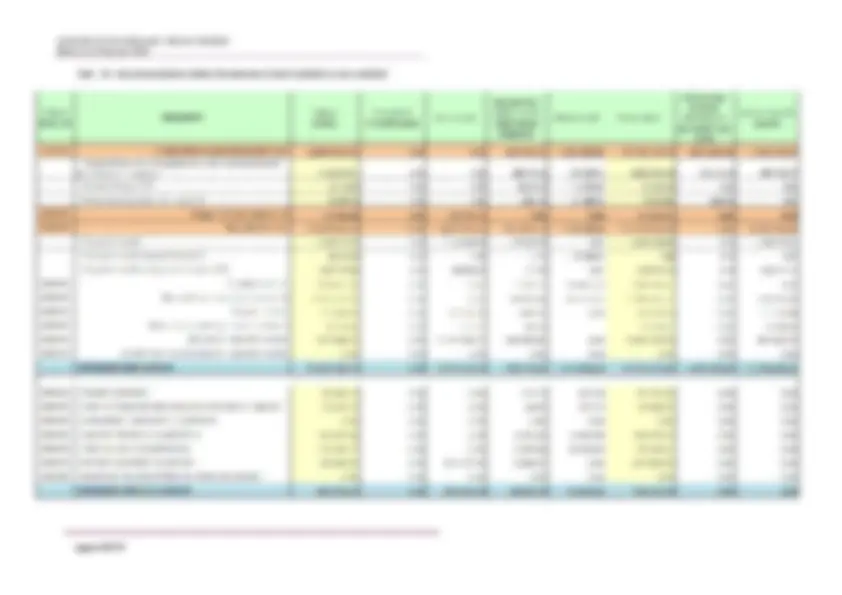

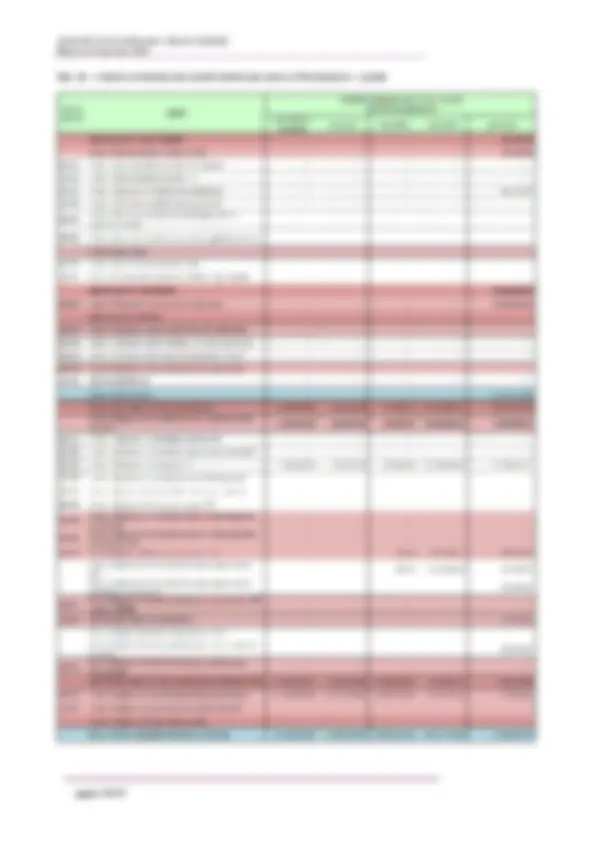

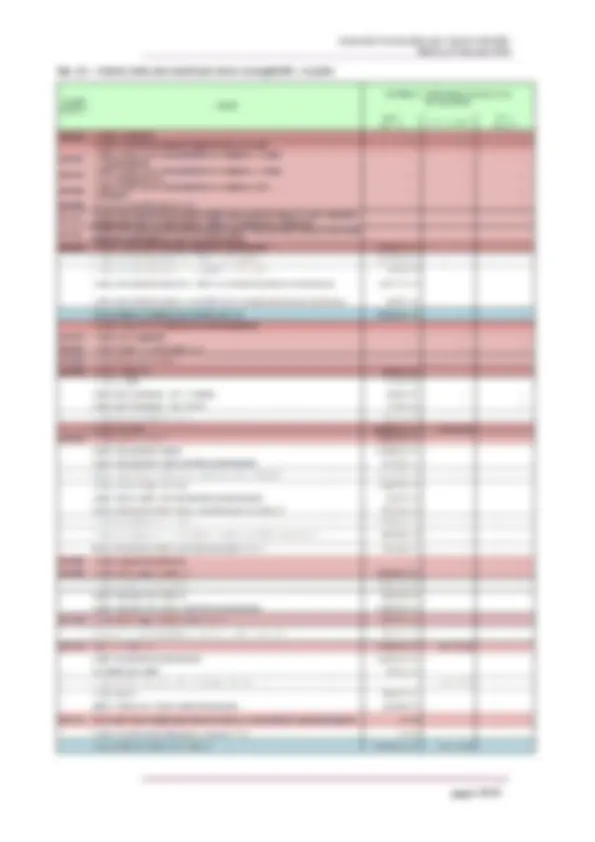

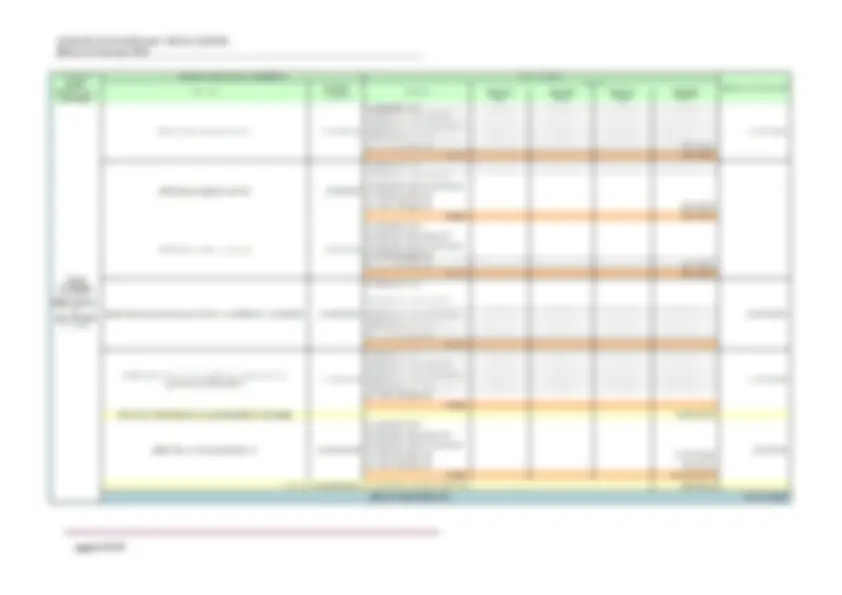

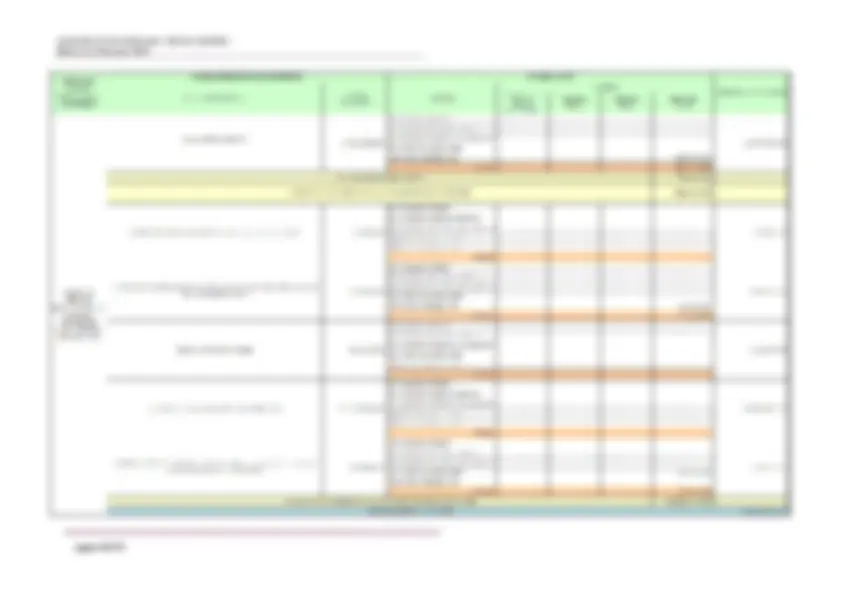

Il Rendiconto Finanziario, allegato al Bilancio dell’Esercizio 2020, riporta le variazioni positive e negative delle

disponibilità liquide avvenute nel periodo amministrativo considerato. In particolare, il documento consente di

esaminare la dinamica finanziaria dell’azienda e valutare l’impiego delle risorse finanziarie disponibili.

I flussi finanziari presentati nel rendiconto finanziario permettono in particolare di evidenziare:

purati dalle movimentazioni che non producono effetti finanziari),

e Debiti connessi alla gestione corrente, quindi all’acquisizione, produzione ed erogazione dei servizi sanitari);

delle immobilizzazioni materiali, immateriali e finanziarie);

bancario di tesoreria.

Il flusso complessivo generato dalle diverse gestioni ha generato disponibilità finanziarie per €uro

39.945.477,15= determinate dalle seguenti componenti:

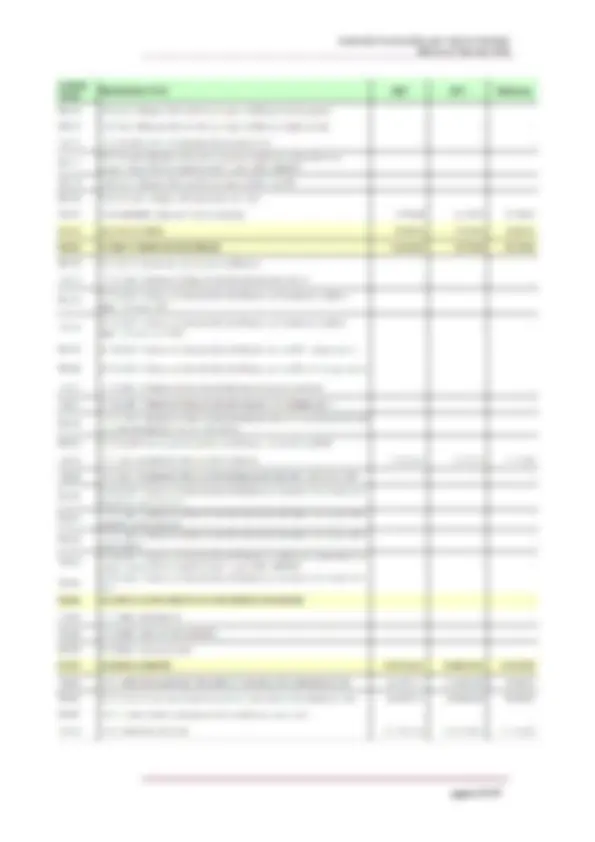

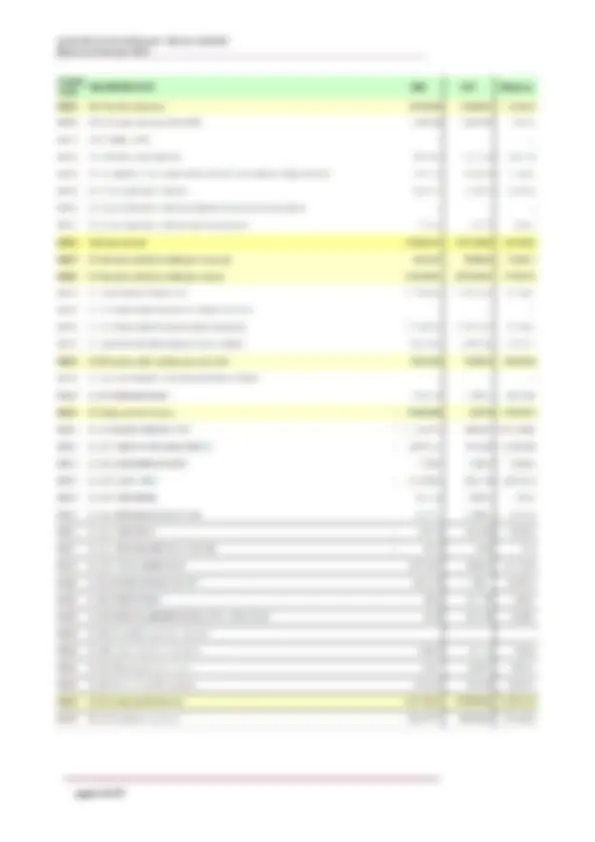

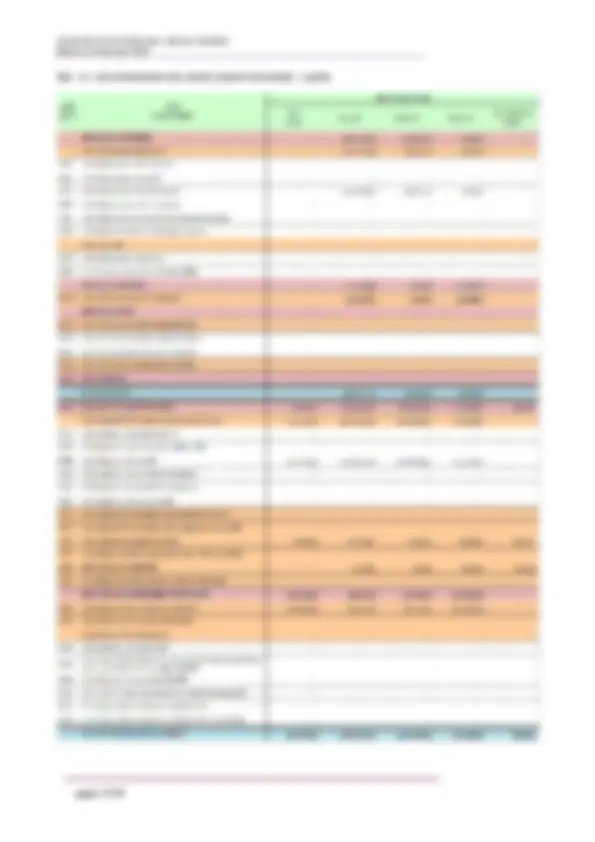

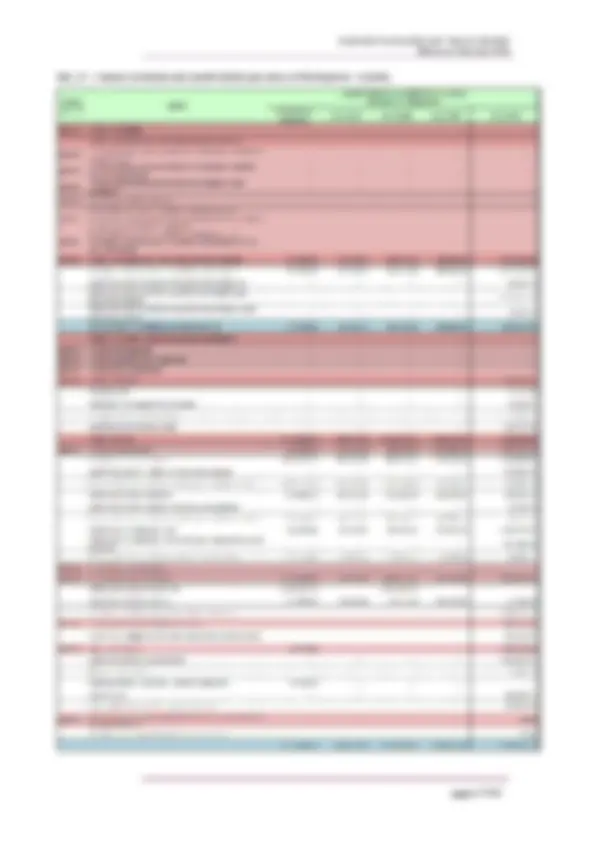

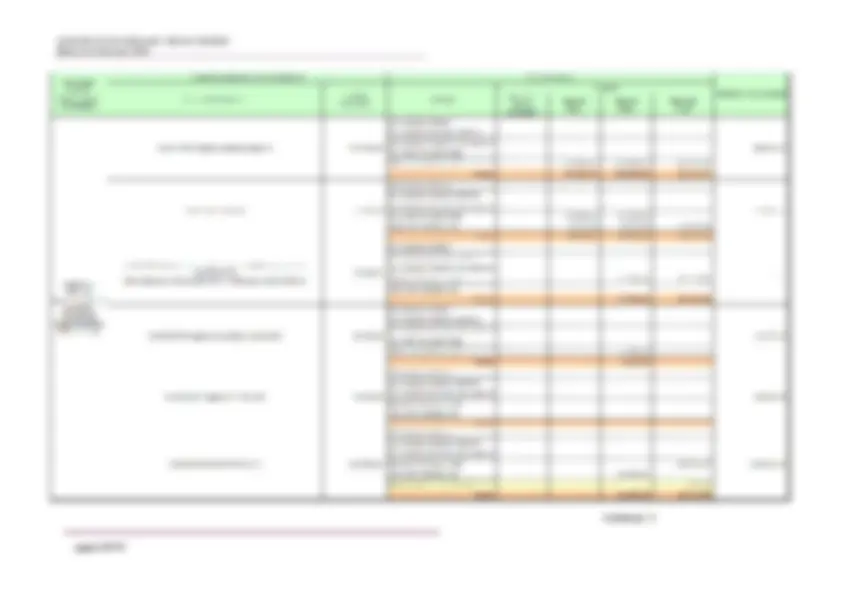

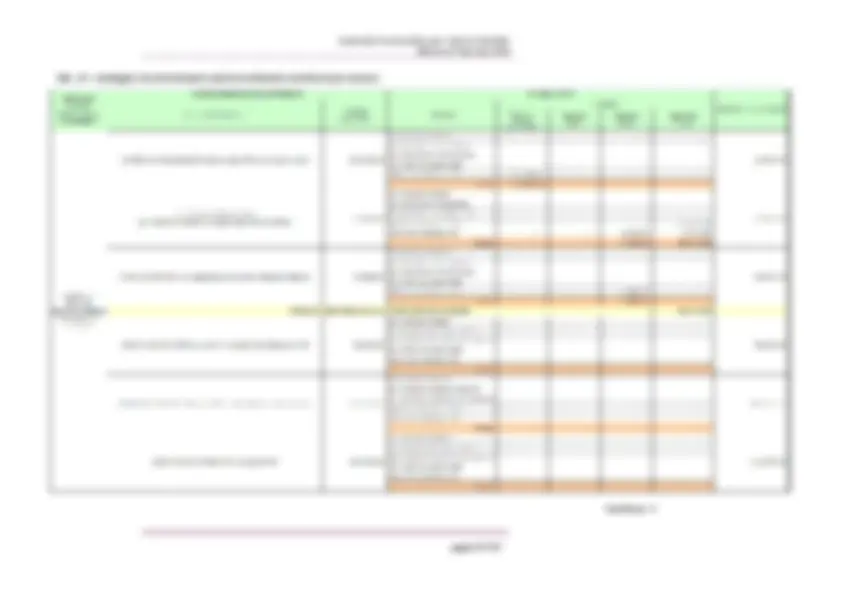

La gestione corrente ha determinato un flusso di Capitale Circolante Netto positivo dovuto, essenzialmente,

alle variazioni incrementative relativamente ai fondi rischi e oneri al netto di minori utilizzi dei medesimi fondi. A

seguire hanno inciso in maniera importante anche i flussi di cassa generati dalla variazione dei crediti e dei

debiti.

Le attività di investimento hanno assorbito risorse finanziarie per gli acquisti in c/capitale, secondo le linee del

piano investimenti e secondo le volontà espresse dai donatori di denaro finalizzato all’acquisto di beni dure-

voli per far fronte all’emergenza COVID 19, risorse che sono state totalmente coperte dalle fonti di finanzia-

mento delle medesima area.