Scarica Analisi di Bilancio: Esercizi e Casi Studio e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

dati

Li € 53.500,00 Ei € 66.900, Ld € 884.500,00 Ed € 1.079.000,

D € 244.000,00 R € 809.600, I € 1.473.500,00 C € 700.000,

Totale ### Totale ###

Scorte € 214.720,

Ricavi € 3.600.000,

Costi esterni € 2.800.000,

Crediti vs/clienti € 751.825,

Debiti vs/fornitori € 377.650,

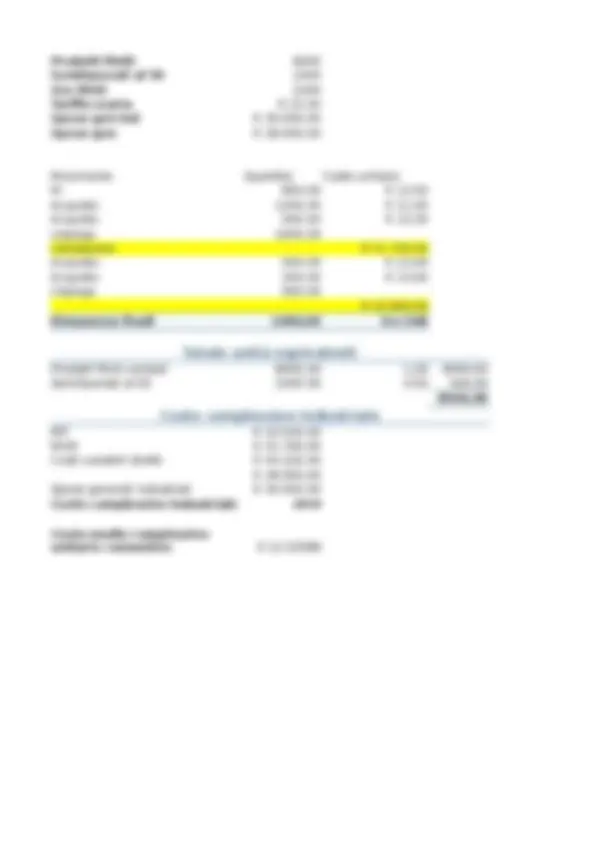

Analisi di solidità patrimoniale

MS -€ 773.500,

MSA € 36.100,

ICSI 0,

ICRI 1,

GAF 0,

Indebitamento 3,

Analisi liquidità CCN € 36.100,

MT -€ 13.400, CR 1, AT 0,

ILI 0, TM 16,

DMC 75, DMD 48,

Situazione patrimoniale fragile. Il problema dell'impresa non è tanto il disequil impieghi perché gli indici ci fanno ipotizzare un equilibrio finanziario nel lungo termine (MSA p maggiore dell'unità), quanto l'elevato indebita quanto poco più di un quarto degli investiment mezzi propri e ciò espone l'impresa ad elevati riuscendo a mantenere l'equilibrio patrimoniale

Situazione finanziaria mediocre. Una possibile situazione di equilibrio finanziari momento che il capitale circolante netto è pos test e la current ratio sono molto vicini, sebben sia ben lontano dal suo valore ideale. Tuttavia molta attenzione da parte dell'impresa dal mom parte delle esigibilità non sono coperte da attiv liquidità, ma andranno coperte vendendo le sc un turnover di quasi 17 è un elemento positivo sperare sulle sorti dell'impresa nel breve) e an rinegoziate le scadenze dei debiti, dal moment media dei crediti è maggiore. Il fatto che il mar tesoreria sia negativo non cambia di molto la s complessiva.

e fragile. on è tanto il disequilibrio tra fonti e ci fanno ipotizzare un possibile ungo termine (MSA positivo e ICRI nto l'elevato indebitamento in rto degli investimenti è coperto da l'impresa ad elevati rischi (pur quilibrio patrimoniale).

mediocre. i equilibrio finanziario c'è, dal ircolante netto è positivo e l'acid o molto vicini, sebbene quest'ultimo lore ideale. Tuttavia questo richiede dell'impresa dal momento che gran sono coperte da attività a breve o perte vendendo le scorte (e perciò un elemento positivo che fa ben presa nel breve) e andranno ei debiti, dal momento che la durata ore. Il fatto che il margine di cambia di molto la situazione

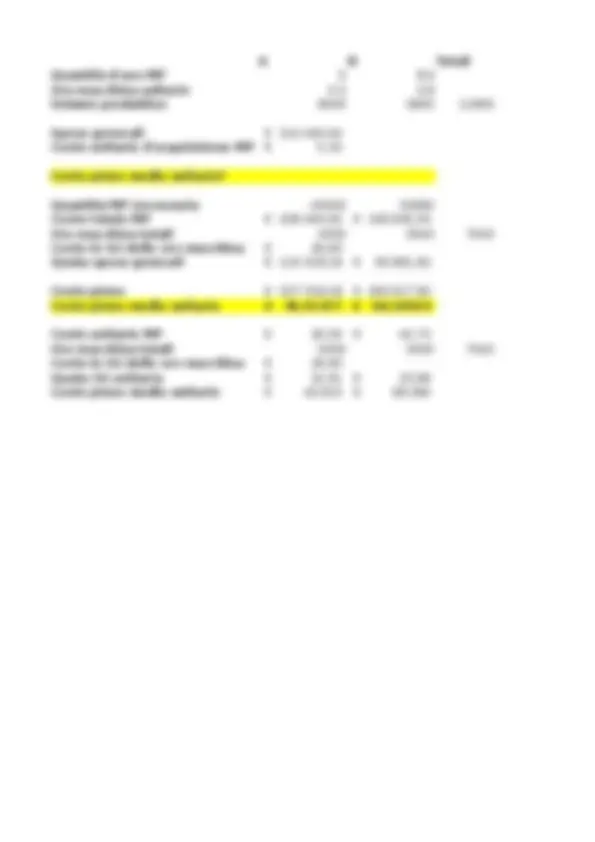

LEVERAGE = ROTI - ROD

IOF (tasso di incidenza degli oneri finanziari) = OF/RO

lo calcolo con la formula inversa

Il ROTI mi indica la redditività degli investimenti. Il problema del ROE non può derivare da questo perché il ROTI è in linea con quello di settore e anzi è leggermente superiore. Una certa differenza la fa l'indebitamento dell'impresa rispetto al settore (evidentemente l'impresa non sfrutta adeguatamente l'effetto leva finanziaria); tuttavia la differenza più considerevole è data dalle attività atipiche dell'impresa che non fruttano adeguatamente o producono eccessi di oneri rispetto al settore (cioè il reddito netto viene di molto abbassato rispetto al reddito operativo). In questo caso dato che l'area straordinaria presenta un saldo negativo bisogna anche capire se è stato un episodio eccezionale oppure la perdita si può ripetere negli esercizi successivi.

L'impresa riesce ad ottenere un reddito operativo maggiore rispetto al settore investendo lo stesso capitale nell'attività caratteristica (ROI maggiore di quello del settore). Questo, scomponendo l'indicatore, è attribuibile al fatto per cui pur venendo le stesse quantità (turnover simili) l'impresa riesce ad applicare prezzi maggiori (indicato dal più alto valore del ROS)

IL TURNOVER INDICA IL NU CARATTERISTICI SI RINNOV VENDITA. STRETTAMENTE D

el ROE non può e e anzi è leggermente sa rispetto al settore leva finanziaria); piche dell'impresa che etto al settore (cioè il ativo). In questo caso na anche capire se è negli esercizi

IL TURNOVER INDICA IL NUMERO DI VOLTE IN CUI IL TOTALE DGLI IMPIEGHI CARATTERISTICI SI RINNOVA ATTRAVERSO LE VENDITE. APPROSSIMA LA VELOCITA' DI VENDITA. STRETTAMENTE DIPENDENTE DAL SETTORE.

IL ROS INDICA QUANTO REDDITO OPERATIVO L'IMPRESA GENERA OGNI 100$ DI RICAVI. INDICA LA REDDITIVITA' DELLE VENDITE, CIOE' QUANTO MARGINE RIESCO AD OTTENERE SULLE VENDITE (% DI FATTURATO TRASFORMATA IN UTILE). DIPENDE DA VOLUME DI VENDITA E POLITICHE DI PREZZO (FATTURATO) E DALLE POLITICHE DI INVESTIMENTO E DALLE CONDIZIONI DEL SETTORE DI APPARTENENZA.

IL TURNOVER INDICA IL NUMERO DI VOLTE IN CUI IL TOTALE DGLI IMPIEGHI CARATTERISTICI SI RINNOVA ATTRAVERSO LE VENDITE. APPROSSIMA LA VELOCITA' DI VENDITA. STRETTAMENTE DIPENDENTE DAL SETTORE.

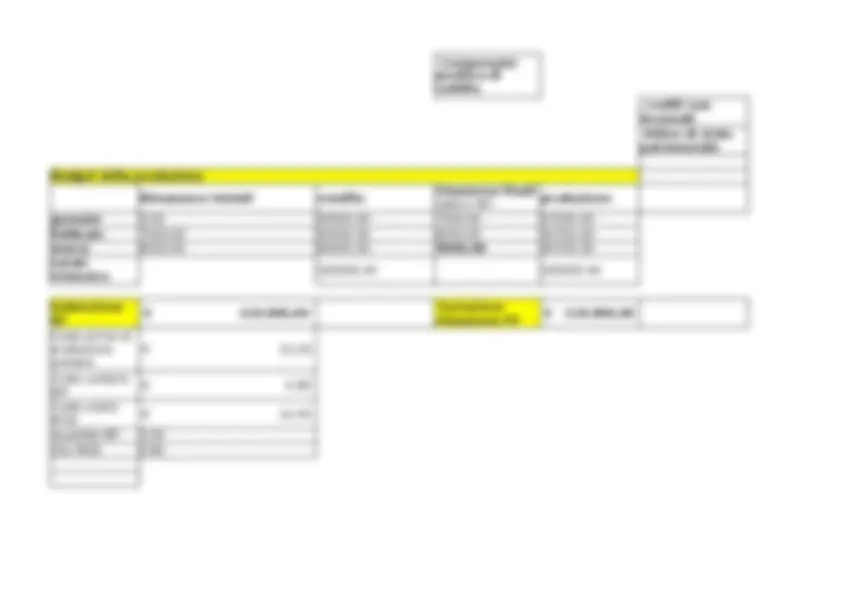

Budget della produzione

Rimanenze iniziali vendite produzione

gennaio 0,00 50000,00 7500,00 57500,

febbraio 7500,00 55000,00 8250,00 55750, marzo 8250,00 60000,00 9000,00 60750,

165000,00 165000,

Quantità MP 2,

Ore MOD 0,

Componente positiva di reddito crediti non incassati Attivo di stato patrimoniale

rimanenze finali (attivo SP)

totale trimestre

Valutazione RF

Variazione rimanenze PF

Costo primo di produzione unitario

Costo unitario MP

Costo orario MOD

Budget degli approvvigionamenti

Rimanenze iniziali Produzione Quantità d'uso Fabbisogno

Gennaio 0,00 57500,00 2,50 143750,00 25809, Febbraio 25809,00 55750,00 2,50 139375,00 55993, Marzo 55993,00 60750,00 2,50 151875,00 73677,

Costo totale IVA Debiti Pagamenti

€ 0,80 € 135.647,20 € 29.842,38 € 165.489,58 0

€ 0,80 € 135.647,20 € 29.842,38 € 165.489,58 € 165.489, € 0,80 € 135.647,20 € 29.842,38 € 165.489,58 € 165.489,

€ 406.941,60 Budget IVA Passivo SP

componente negativa CE

Lotto economico

quantità annua b 1725000,

0,80 ATTIVO SP

800,

0,

169558,24958 169559

Rimanenze finali

Costo unitario c

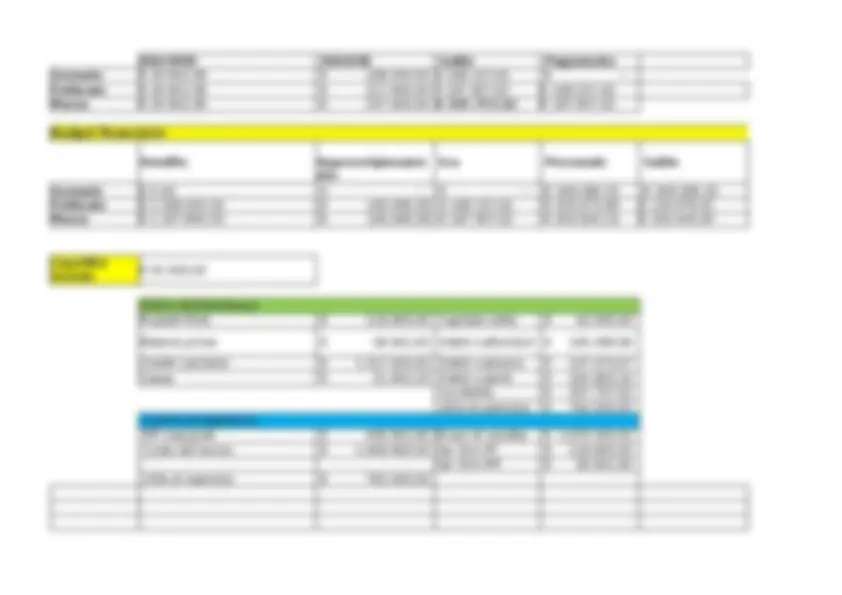

Budget finanziario

Valutazione rimanenze materie prime al costo d'acquisto (€0,8)

costo unitario di acquisto c

costo di approvvigionam ento per ogni ordine k

costo di immobilizzo delle scorte t

Variazione rimanenze MP

lotto economico d'acquisto

componente positiva CE

IVA/CRED IVA/DEB Saldo Pagamento Gennaio € 29.842,38 € 198.000,00 € 168.157,62 € -

Febbraio € 29.842,38 € 217.800,00 € 187.957,62 € 168.157, Marzo € 29.842,38 € 237.600,00 € 207.757,62 € 187.957,

Budget finanziario

Vendite Iva Personale Saldo

Gennaio € 0,00 € - € - -€ 349.286,32 -€ 349.286, Febbraio € 1.098.000,00 -€ 165.489,58 -€ 168.157,62 -€ 633.673,89 € 130.678, Marzo € 1.207.800,00 -€ 165.489,58 -€ 187.957,62 -€ 653.903,16 € 200.449,

STATO PATRIMONIALE

Prodotti finiti € 118.800,00 Capitale netto € 40.000,

Materie prime € 58.941,60 Debiti vs/fornitori € 165.489,

Crediti vs/clienti € 1.317.600,00 Debiti vs/erario € 107.073, Cassa € 21.842,23 Debiti vs/enti € 204.863, Iva debito € 207.757, Utile di esercizio € 792.000, CONTO ECONOMICO MP c/acquisti € 406.941,60 Ricavi di vendita € 2.970.000, Costo del lavoro € 1.948.800,00 Var. Rim PF € 118.800, Var. Rim MP € 58.941, Utile di esercizio € 792.000,

Approvvigioname nto

Liquidità iniziale

Approvv

- € 1.317.600,

- 169559,

- 169559,

- 169559,

- € 58.941,

- € 58.941,

Saldo progressivo

attivo di stato patrimoniale