Scarica eserciziario m1 e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

ESERCIZI di

PROGRAMMAZIONE E CONTROLLO

I MODULO

Prof. Danilo Scarponi

Prof.ssa Franca Veresani

Dott.ssa Federica De Santis

ANNO ACCEDEMICO 2011/

UNIVERSITÀ POLITECNICA DELLE MARCHE

FACOLTÀ DI ECONOMIA “GIORGIO FUÀ”

Sede di San Benedetto del Tronto

Modulo 1

1. BEA: Fatturato di pareggio complessivo e di linea, margine di sicurezza;

2. BEA: quantità di pareggio e variazione di ricavi con variazione del reddito operativo

e/o dei costi;

3. Calcolo del prezzo d’equilibrio e calcolo del mark-up;

4. Conto Economico gestionale e calcolo del costo pieno di prodotto;

5. Scelte di convenienza economica: make or buy

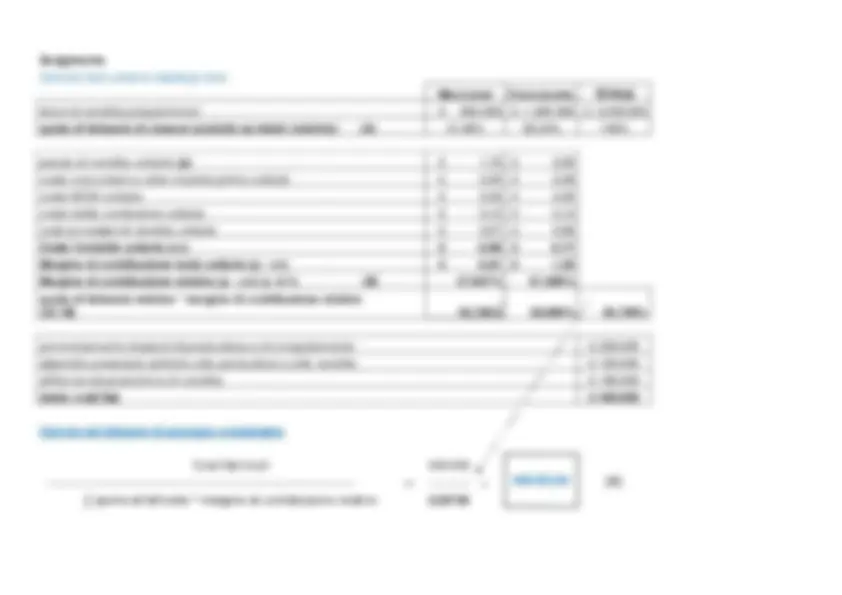

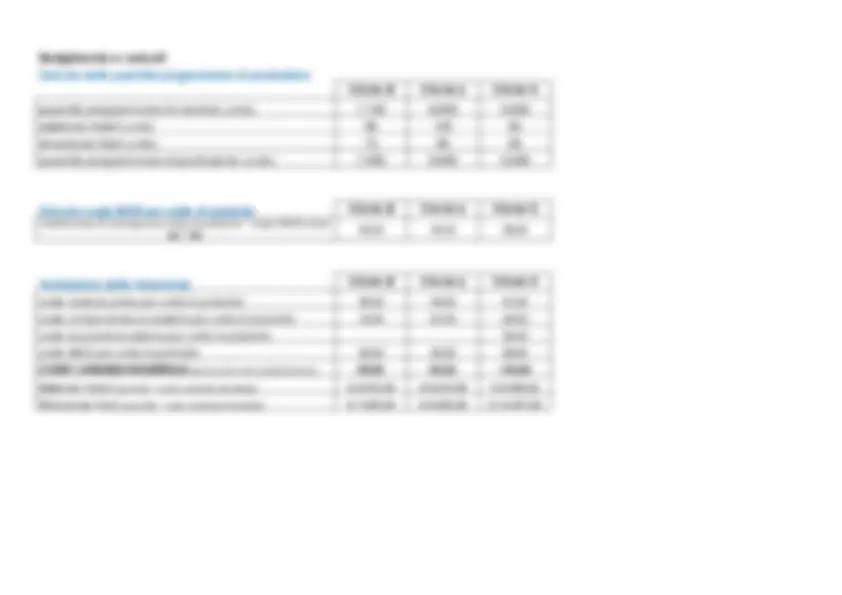

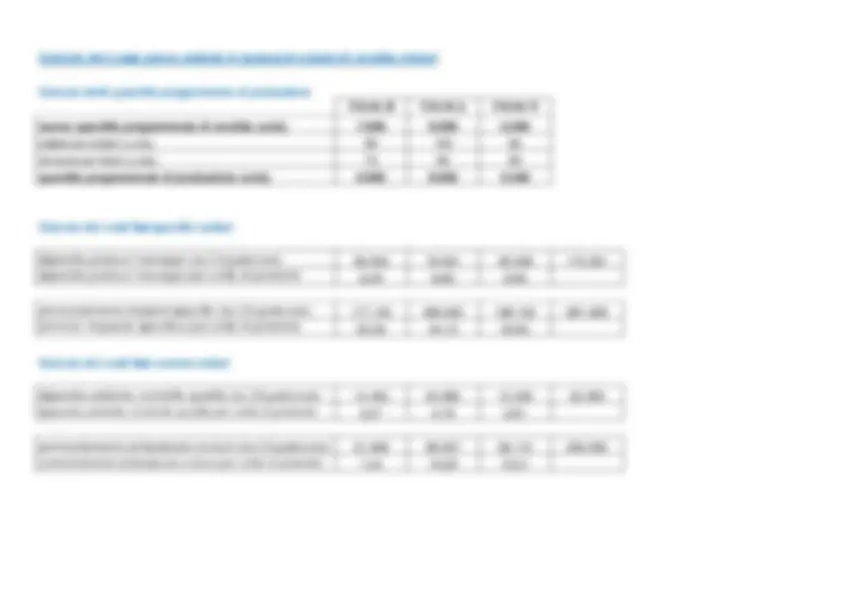

Svolgimento Calcolo dati unitari e riepilogo dati Stecconut Coccocono TOTALE ricavi di vendita programmati € 850.000 € 1.200.000 € 2.050. quota di fatturato di ciascun prodotto su totale (relativa) (A) 41,46% 58,54% 100% prezzo di vendita unitario (p) € 1,70 € 2, costo cioccolato e altre materie prime unitario € 0,40 € 0, costo MOD unitario € 0,30 € 0, costo della confezione unitario € 0,12 € 0, costi accessori di vendita unitario € 0,07 € 0, Costo Variabile unitario (cv) € 0,89 € 0, Margine di contribuzione lordo unitario (p - cv) € 0,81 € 1, Margine di contribuzione relativo (p - cv)/p in % (B) 47,647% 61,500% quota di fatturato relativa * margine di contribuzione relativo (A)(B) 19,756% 36,000% 55,756%* ammortamento impianti di produzione e di congelamento € 230. stipendio personale addetto alla produzione e alla vendita € 120. affitto locali produttivi e di vendita € 190. totale costi fissi € 540. Calcolo del fatturato di pareggio complessivo Costi fissi totali 540.00 0 ------------------------------------------------------------------------------------- → ----------- = (C) ∑ quota di fatturato * margine di contribuzione relativo 0,

Stecconut Coccocono Fatturato di pareggio per ciascuna linea (A)(C)* 401.574,80 566.929,13 968.503, Margine di sicurezza relativo o in termini percentuali fatturato programmato (Rtprog)- fatturato di pareggio (RT*) 1.081.

fatturato programmato (Rtprog) 2.050. CALCOLI DI PROVA fatturato di pareggio complessivo 968.503, Stecconut Coccocono quantità di pareggio 236.220 283. Ricavi di vendita programmati € 401.575 € 566.929 € 968. costo cioccolato e altre materie prime € 94.488 € 107.717 € 202. costo MOD € 70.866 € 56.693 € 127. costo della confezione € 28.346 € 36.850 € 65. costi accessori di vendita € 16.535 € 17.008 € 33. totale costi variabili € 210.236 € 218.268 € 428. Margine di contribuzione lordo € 191.339 € 348.661 € 540. ammortamento impianti di produzione e di congelamento € 230. stipendio personale addetto alla produzione e alla vendita € 120. affitto locali produttivi e di vendita € 190. Totale costi fissi comuni € 540. Risultato operativo lordo € -

Light Sparkl TOTALE

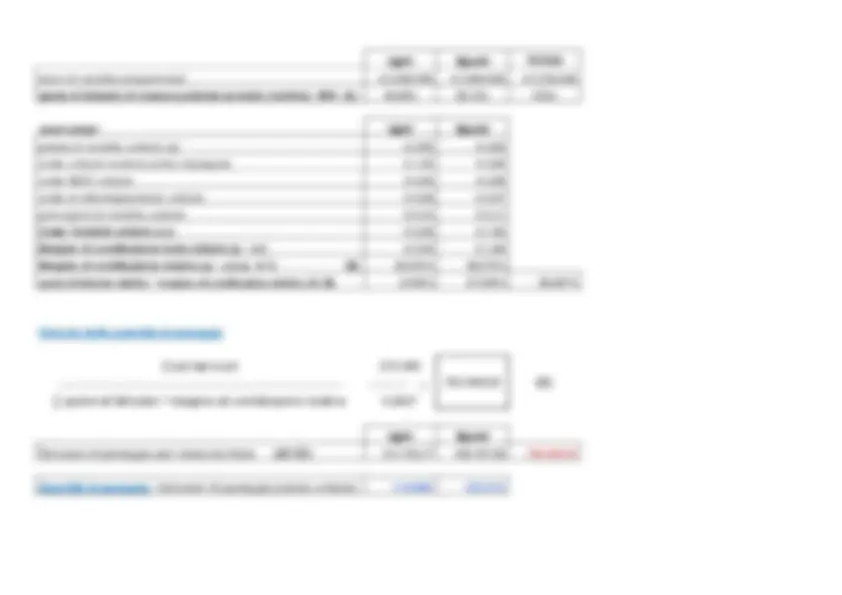

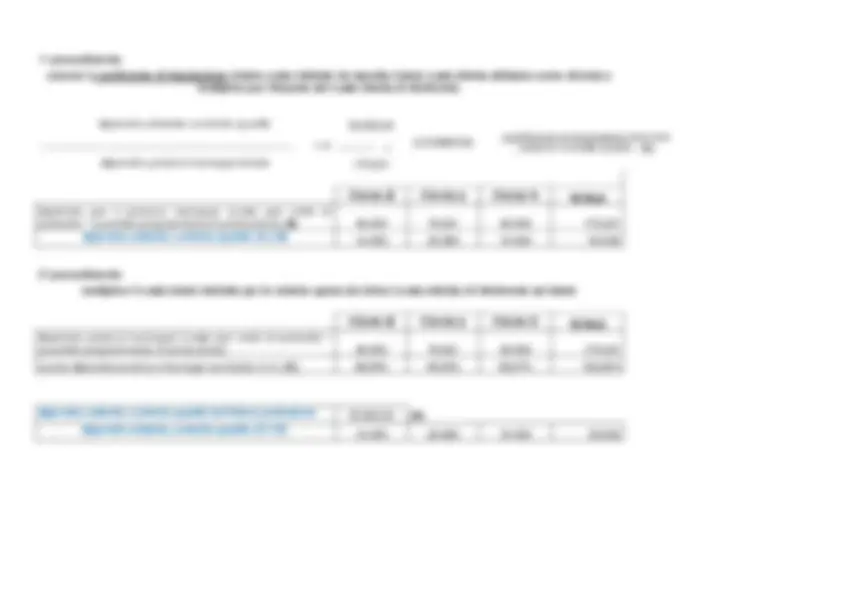

Light Sparkl TOTALE ricavi di vendita programmati € 2.340.000 € 3.384.000 € 5.724. quota di fatturato di ciascun prodotto su totale (relativa) MIX (A) 40,88% 59,12% 100% valori unitari Light Sparkl prezzo di vendita unitario (p) € 2,60 € 3, costo unitario materia prima impiegata € 1,03 € 0, costo MOD unitario € 0,84 € 0, costo di imbottigliamento unitario € 0,08 € 0, provvigioni di vendita unitarie € 0,10 € 0, Costo Variabile unitario (cv) € 2,06 € 1, Margine di contribuzione lordo unitario (p - cv) € 0,54 € 1, Margine di contribuzione relativo (p - cv)/p in % (B) 20,872% 46,574% quota di fatturato relativa * margine di contribuzione relativo (A)(B)* 8,532% 27,535% 36,067% Calcolo delle quantità di pareggio Costi fissi totali 275. ------------------------------------------------------------------------------------- ----------- = (C) ∑ quota di fatturato * margine di contribuzione relativo 0,

Light Sparkl Fatturato di pareggio per ciascuna linea (A)(C)* 311.700,77 450.767,26 762.468, Quantità di pareggio (fatturato di pareggio/prezzo unitario) 119.885 125. 213

VERIFICA QUANTITA' DI PAREGGIO

non richiesto dal testo

VERIFICA FATTURATO OBIETTIVO

ipotesi di incremento reddito operativo e incremento costi fissi non richiesto dal testo quota fatturato di ciascun prodotto su totale (MIX di vendita costante) 40,88% 59,12% nuove quantità prodotte a prezzo costante (ricavi di vendita/prezzo) 987.602 1.031.49 6 Light Sparkl TOTALE ricavi di vendita programmati (nuove quantità * prezzo di vendita) € 2.567. € 3.713. € 6.281. costo materia prima impiegata (nuove quantità * costo unitario) € 1.020.522 € 921.762 € 1.942. costo MOD (nuove quantità * costo unitario) € 833.975 € 882.258 € 1.716. costo di imbottigliamento (nuove quantità * costo unitario) € 74.619 € 68.474 € 143. provvigioni di vendita (% su ricavi) € 102.711 € 111.402 € 214. totale costi variabili € 2.031. € 1.983. € 4.015. Margine di contribuzione lordo € 535. € 1.729. € 2.265. stipendio responsabile di stabilimento € 169. spese di pubblicità e distribuzione € 127. Totale costi fissi comuni € 297. Reddito operativo € 1.968. imposte (aliquota fiscale 38%) € 748. Reddito netto € 1.220.

Tenendo conto dei dati disponibili procedere al calcolo:

del prezzo di ciascun prodotto in grado di garantire un margine di contribuzione pari a zero

del mark-up attualmente applicato

calcolare quale è il mark-up medio aziendale da applicare per avere un risultato operativo pari a 214.420 euro.

Svolgimento e calcoli

Calcolo del prezzo di "equilibrio"

Prezzo che garantisce un margine di contribuzione pari a 0 Costi variabili totali + Costi fissi specifici Totali costi diretti --------------------------------------------------------------------------- → (^) -------------------------------- quantità quantità SprayT LongJ costi variabili 298.150,00 293.460, costi fissi specifici 64.970,00 53.600, totale costi diretti 363.120,00 347.060, quantità 8.900 6. prezzo di "equilibrio" 40,80 51,

Verifica conto economico gestionale con il prezzo di equilibrio

Calcolo del mark-up attualmente applicato

1) Calcolo con valori unitari

(prezzo - costo diretto) / costo diretto SprayT LongJ prezzo 59,00 65, costo diretto 40,80 51, margine 18,20 13, margine

mark-up = ---------------------

costo

calcolo di prova

SprayT LongJ (prezzo - costo diretto) / prezzo 30,847% 20,308% (^) (A)

1 - (A)

1,44608 1,25483 (B)

costo unitario * (B) = prezzo di vendita 59,00 65,

2) Calcolo con valori totali

(ricavi - costi diretti) / costi diretti SprayT LongJ ricavi 525.100,00 435.500, costi diretti 363.120,00 347.060, margine 161.980,00 88.440, margine

mark-up = ---------------------

costo

calcolo di prova

SprayT LongJ (ricavi - costi diretti) / ricavi 30,847% 20,308% (^) (A)

1 - (A)

1,44608 1, 25483 (B)

costi diretti * (B) = ricavi di vendita 525.100,00 435.500,

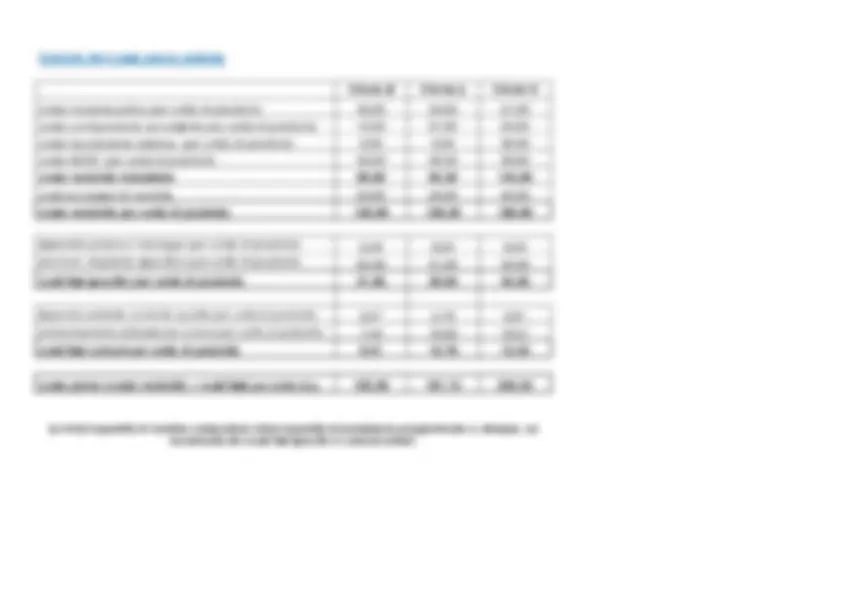

Conto economico gestionale e calcolo del costo pieno

Esempio n. 4

La Microelectric è una azienda operante nel settore elettromeccanico e produce parti componenti, collocando i suoi prodotti

presso tre tipologie di clienti.

Il nuovo addetto alla contabilità analitica fornisce i dati di seguito indicati e procede a:

presentare il conto economico gestionale aziendale e per cliente

calcolare il costo pieno unitario di ciascun prodotto. La configurazione di costo è full costing su base multipla

calcolare il costo per unità di prodotto di ciascun prodotto in ipotesi di volumi di vendita minori e pari a 7.000 per il Cliente β,

9.000 per il Cliente γ e 5.500 per il Cliente δ; le esistenze iniziali stimate e le rimanenze finali programmate non si modificano.

I costi fissi comuni alle tre tipologie di clienti sono imputati in base a driver ritenuti adeguati:

lo stipendio dell’addetto al controllo qualità viene imputato in base alla quota dello stipendio del product manager per

tipologia di cliente

l’ammortamento delle attrezzature è imputato in base alla quota di ammortamento degli impianti specifici.

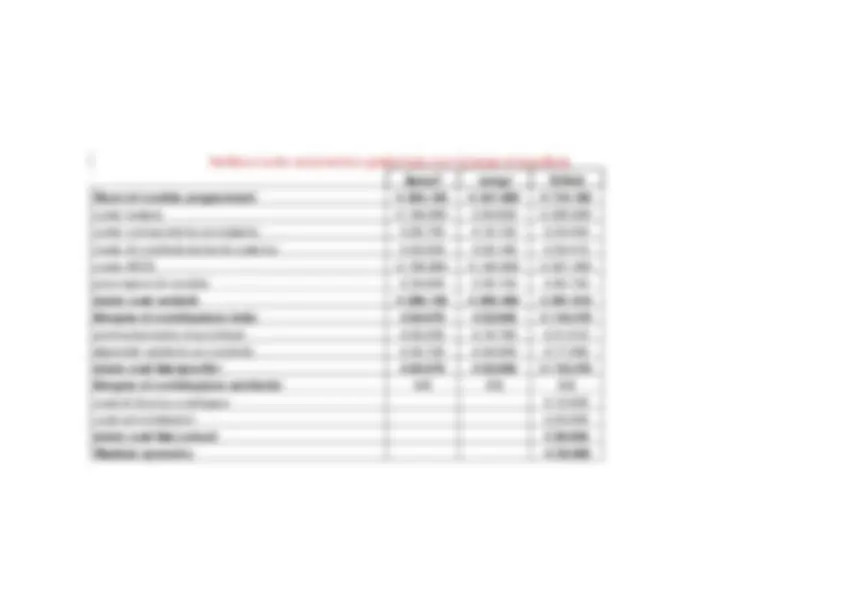

Cliente β Cliente γ Cliente δ

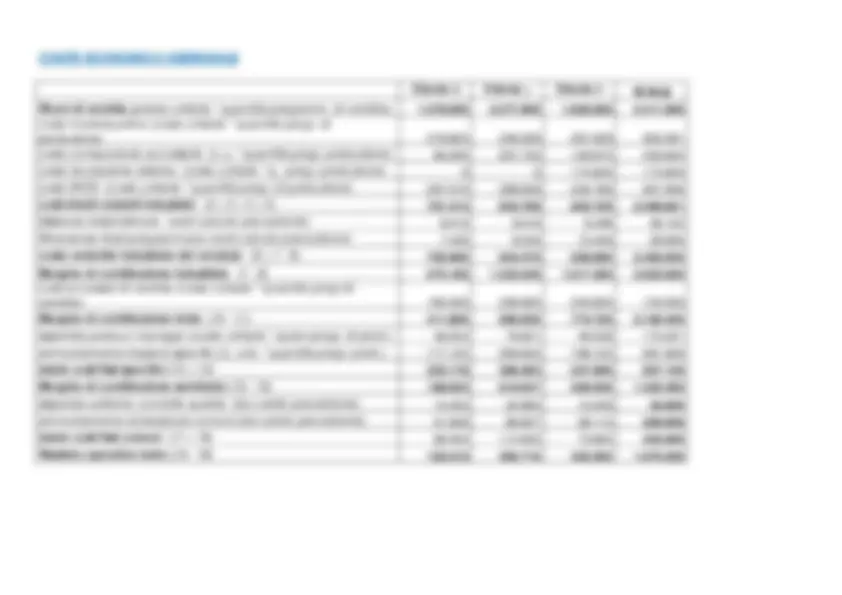

- ricavi di vendita programmati € 2.340.000 € 3.384.000 € 5.724.

- costo materia prima impiegata € 930.000 € 840.000 € 1.770.

- costo MOD € 760.000 € 804.000 € 1.564.

- costo di imbottigliamento € 68.000 € 62.400 € 130.

- provvigioni di vendita * € 93.600 € 101.520 € 195.

- totale costi variabili € 1.851.600 € 1.807.920 € 3.659.

- Margine di contribuzione lordo € 488.400 € 1.576.080 € 2.064.

- stipendio responsabile di stabilimento € 157.

- spese di pubblicità e distribuzione € 118.

- Totale costi fissi comuni € 275.

- Reddito operativo € 1.789.

- imposte (aliquota fiscale 38%) € 680.

- Reddito netto € 1.109.

- ricavi di vendita programmati (prezzo di vendita * quant. di pareggio) € 311.701 € 450.767 € 762. Light Sparkl TOTALE

- costo materia prima impiegata (costo unitario * quant. di pareggio) € 123.881 € 111.893 € 235.

- costo MOD (costo unitario * quant. di pareggio) € 101.236 € 107.097 € 208.

- costo di imbottigliamento (costo unitario * quant. di pareggio) € 9.058 € 8.312 € 17.

- provvigioni di vendita (% su ricavi) € 12.468 € 13.523 € 25.

- totale costi variabili € 246.643 € 240.825 € 487.

- Margine di contribuzione lordo € 65.058 € 209.942 € 275.

- stipendio responsabile di stabilimento € 157.

- spese di pubblicità e distribuzione € 118.

- Totale costi fissi comuni € 275.

- Reddito operativo €

- imposte (aliquota fiscale 38%) €

- Reddito netto €

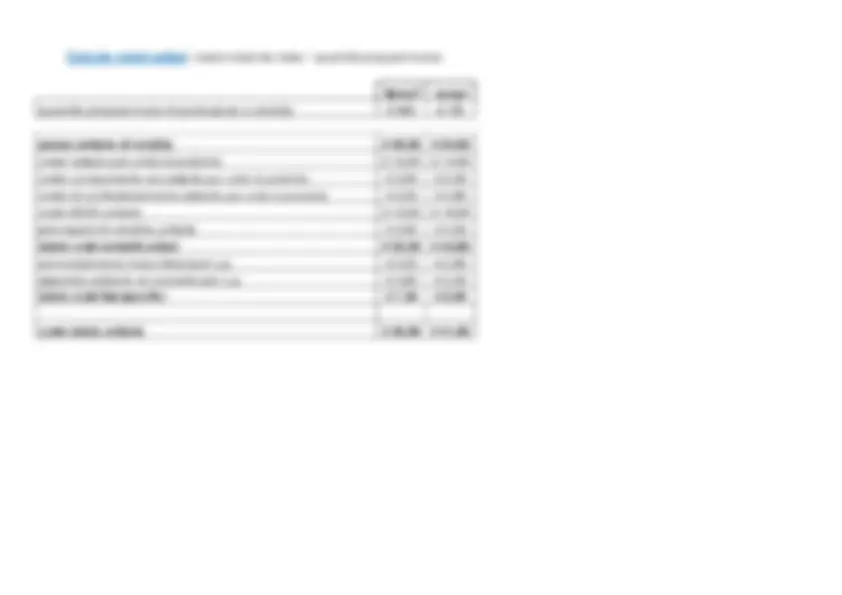

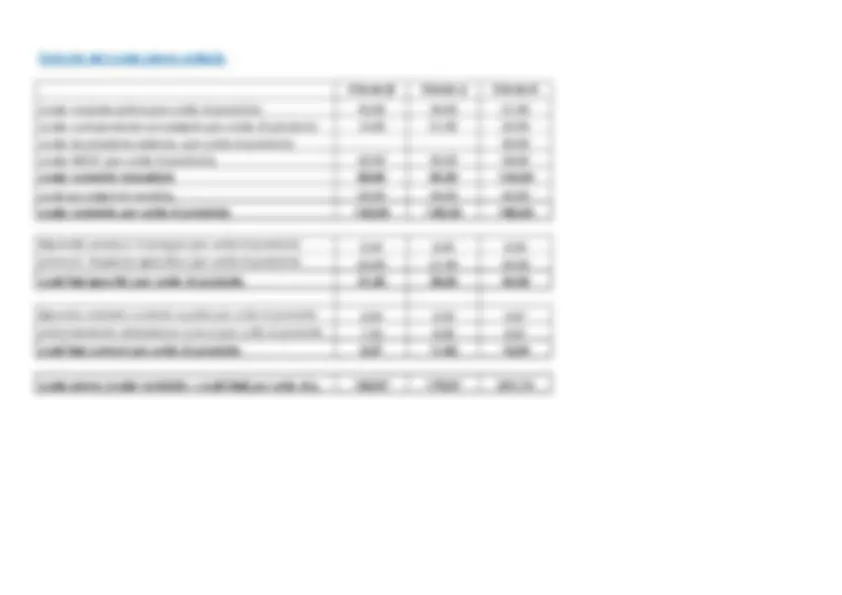

- Ricavi di vendita programmati € 363.120 € 347.060 € 710. SprayT LongJ TOTALE

- costo tessuto € 106.800 € 93.800 € 200.

- costo componente accessorio € 26.700 € 16.750 € 43.

- costo di confezionamento esterno € 22.250 € 32.160 € 54.

- costo MOD € 106.800 € 120.600 € 227.

- provvigioni di vendita € 35.600 € 30.150 € 65.

- totale costi variabili € 298.150 € 293.460 € 591.

- Margine di contribuzione lordo € 64.970 € 53.600 € 118.

- ammortamento macchinari € 22.250 € 18.760 € 41.

- stipendio addetto al controllo € 42.720 € 34.840 € 77.

- totale costi fissi specifici € 64.970 € 53.600 € 118.

- Margine di contribuzione semilordo € 0 € 0 €

- costi di ricerca e sviluppo € 12.

- costi amministrativi € 24.

- totale costi fissi comuni € 36.

- Risultato operativo - € 36.

- quantità programmate di produzione e vendita 8.900 6. SprayT LongJ

- prezzo unitario di vendita € 59,00 € 65,

- costo tessuto per unità di prodotto € 12,00 € 14,

- costo componente accessorio per unità di prodotto € 3,00 € 2,

- costo di confezionamento esterno per unità di prodotto € 2,50 € 4,

- costo MOD unitario € 12,00 € 18,

- provvigioni di vendita unitarie € 4,00 € 4,

- totale costi variabili unitari € 33,50 € 43,

- ammortamento macchinari per u.p. € 2,50 € 2,

- stipendio addetto al controllo per u.p. € 4,80 € 5,

- totale costi fissi specifici € 7,30 € 8,

- costo totale unitario € 40,80 € 51,

- quantità programmate di vendita (unità) 7.100 9.900 5.

- prezzo unitario di vendita € 180,00 € 230,00 € 320,

- esistenze iniziali (unità)

- rimanenze finali (unità)

- quantità programmate di produzione (unità) 7.0 85 9.892 5.

- costo materia prima per unità di prodotto € 45,00 € 34,00 € 51,

- costo componente accessorio per unità di prodotto € 12,00 € 21,00 € 24,

- costo lavorazione esterna per unità di prodotto € 30,

- costo MOD orario (b) € 28,00 € 31,00 € 33, coefficiente di impiego MOD per unità di prodotto (a) 1,5 1,3 1,2 ore

- costi accessori di vendita € 23,00 € 34,00 € 42,

- stipendio product manager per unità di prodotto € 6,50 € 8,05 € 8,

- ammort. impianto specifico per unità di prodotto € 25,00 € 31,00 € 34,

- stipendio addetto controllo qualità € 55.000,

- ammortamento attrezzature comuni € 200.000,