Scarica Eserciziario Modulo 2 e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

ESERCIZI di

PROGRAMMAZIONE E CONTROLLO

II MODULO

Prof. Danilo Scarponi

Prof.ssa Franca Veresani

Dott.ssa Federica De Santis

ANNO ACCEDEMICO 2011/

UNIVERSITÀ POLITECNICA DELLE MARCHE

FACOLTÀ DI ECONOMIA “GIORGIO FUÀ”

Sede di San Benedetto del Tronto

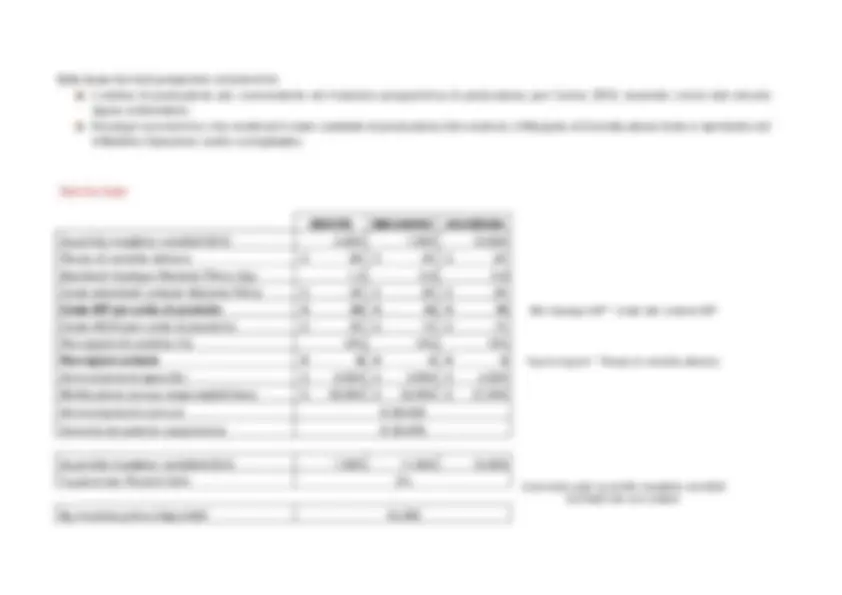

Budget con vincolo di materia Esempio n. 1 La GameIndustry srl produce e commercializza tre linee di giocattoli per bambini: il triciclo Isidoro, il soldatino Beniamino e la bambola Anastasia. L’azienda sta predisponendo il budget per l’esercizio 2012 e stima che le quantità massime di prodotto che il mercato è in grado di assorbire sono pari a 5.000 unità di Beniamino, 7.000 unità di Isidoro e 10.000 unità di Anastasia. L’azienda dispone anche di altri dati di budget per il 2012, come riportati nella tabella seguente: ISIDORO BENIAMINO ANASTASIA Prezzo unitario di vendita 80 € 40 € 50 € Standard di impiego MP (kg) 1,2 0, 6 0, 8 Costo standard MP 20 € Costo MOD per unità di prodotto 25 € 12 € 15 € Provvigioni di vendita 10 % 10 % 10 % Nel determinare le quantità programmate di produzione e vendita, l’azienda deve tenere conto delle difficoltà nell’approvvigionamento della Materia Prima dal momento che il responsabile della logistica ha stimato che per il 2012 sarà possibile acquistare solo 16 .000 kg di materia prima. Non sono previste, inoltre, né esistenze iniziali né rimanenze finali di materia prima. Per determinare la quantità da produrre e vendere è necessario tenere conto anche della politica delle scorte aziendale, secondo cui alla fine di ogni anno le rimanenze di prodotti finiti in magazzino devono essere pari al 5 % delle quantità massime vendibili per l’anno successivo (a tal fine, si tenga conto che le quantità massime vendibili stimate per il 2013 sono pari a 7.000 unità per Isidoro, 11.000 unità per Beniamino e 15.000 unità per Anastasia). Si consideri che le scorte sono valutate al costo variabile unitario di produzione. La realizzazione delle tre linee di prodotto avviene all’interno di uno stabilimento comune il cui canone di locazione annuo è pari a 30.000 €, ed il trattamento della materia prima viene realizzato utilizzando un unico impianto la cui quota di ammortamento annuale ammonta a 2 8.000 €. I tre prodotti, infine, vengono realizzati per mezzo di impianti specifici il cui ammortamento ammonta, rispettivamente, a 6.000 € per la linea Isidoro, 3.000 € per la linea Beniamino e 4.200 € per la linea Anastasia. La produzione di ciascuna linea avviene sotto la supervisione di un responsabile; la retribuzione annua lorda del responsabile della linea Isidoro ammonta a 30.000 €, quella del responsabile della linea Beniamino a 25.000 € e quella del responsabile della linea Anastasia a 27.000 €.

Domanda 1) ORDINE DI PRODUZIONE ISIDORO BENIAMINO ANASTASIA Quantità massime vendibili 2012 5.000 7.000 10.00 0 Esistenze Iniziali stimate (^250 350 500) 5% delle q.tà massime vendibili del 2012 Quantità massime vendibili 2013 7.000 11.000 15. Rimanenze finali programmate (^350 550 750) 5% delle q.tà massime vendibili del 2012 Determinazione delle q,tà massime producibili ISIDORO BENIAMINO ANASTASIA Quantità massime vendibili 5.000 7.000 10.

- Esistenze Iniziali stimate - 250 - 350 - 500

- Rimanenze Finali programmate 350 550 750 Quantità massime producibili 5.100 7.200 10. Standard impiego materia prima 1,2 0,6 0, Kg materia prima necessari 6.120 4.320 8.200 18.640^ >16.

Calcolo Margine di Contribuzione per fattore scarso ISIDORO BENIAMINO ANASTASIA Prezzo di vendita stimato (A) € 80 € 40 € (^50) std impiego x costo unitario standard Costo materia prima per unità di prod. € 24 € 12 € 16 Costo MOD per unità di prodotto € 25 € 12 € 15 Costo variabile di produzione unitario () € 49 € 24 € 31* Provvigioni di vendita € 8 € 4 € 5 CV di produzione e vendita unitario (B) € 57 € 28 € 36 Margine di Contribuzione unitario (A-B) € 23 € 12 € 14 Standard impiego materia prima (kg) (C) 1,2 0,6 0, MdC per fattore scarso [(A - B)/ C] € 19,17 € 20,00 € 17,50 (^) Quanti euro di Mdc si generano per Ordine di produzione (2) (1) (3)^ ciascuna unità do fattore scarso Nuovo ordine di produzione BENIAMINO ISIDORO ANASTASIA (1) (2) (3) Quantità massime producibili 7.200 5.100 6. Standard impiego materia prima 0,6 1,2 0, Kg materia prima necessari 4.320 6.120 5. kg materia prima residui 11.680 5.560 - 16.

ISIDORO BENIAMINO ANASTASIA TOTALE

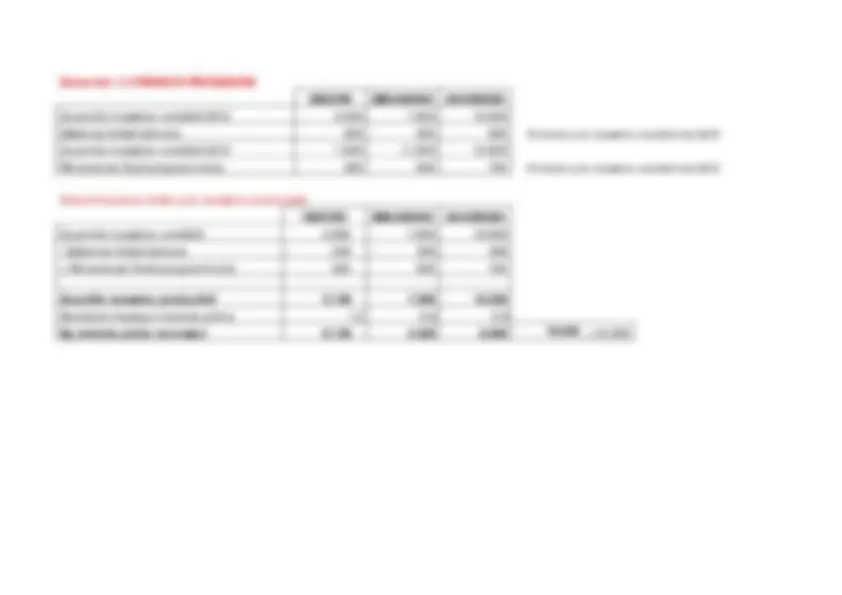

Budget con vincolo di ore di manodopera diretta Esempio n. 2 La “Discodinner srl” produce e commercializza profumi. In particolare, l’azienda realizza due linee di prodotto: la linea femminile Lola e quella maschile Babaloo. I volumi di vendita programmati per l’esercizio 2012 sono riportati nella seguente tabella: LOLA BABALOO Quantità programmata di vendita 30.000 50. Altri dati relativi ai due prodotti sono riportati nella tabella che segue: LOLA BABALOO Prezzo unitario di vendita previsto 60 € 40 € Costo unitario Materie Prime 15 € 11 € Costo unitario confezionamento 6 € 4 € Standard impiego MOD (ore) 1,8 0, 8 Costo orario standard MOD 12 € 12 € Provvigioni di vendita 5% 5% Ammortamenti specifici 2 3.000 € 1 9.500 € Retribuzione annua responsabili di linea 33 .000 € 30 .000 € Costi fissi comuni 50.000 € Per determinare la quantità da produrre e vendere è necessario tenere in considerazione della politica delle scorte aziendale, secondo cui alla fine di ogni anno le rimanenze di prodotti finiti in magazzino devono essere pari al 6% delle quantità massime vendibili per l’anno successivo. Il responsabile commerciale, in proposito, ha stimato che le quantità massime assorbibili dal mercato per l’esercizio successivo sono pari a 40.000 per Lola e a 70.000 per Babaloo. Si consideri che le scorte sono valutate al costo variabile unitario di produzione. Non sono previste rimanenze iniziali e finali di materie prime. Si tenga conto, infine, che la capacità produttiva dell’azienda ammonta a 85.000 ore di manodopera diretta.

Domanda 1) ORDINE DI PRODUZIONE LOLA BABALOO Quantità massime vendibili 2012 30.000 50. Esistenze Iniziali stimate 1.800 3.000 (^) 6% delle q.tà massime vendibili del 2012 Quantità massime vendibili 2013 40.000 70. Rimanenze finali programmate 2.400 4.200 (^) 6% delle q.tà massime vendibili del 2012 Determinazione delle q,tà massime producibili LOLA BABALOO Quantità massime vendibili 30.00 0 50.

- Esistenze Iniziali stimate - 1.800 - 3.

- Rimanenze Finali programmate 2.400 4. Quantità massime producibili 30.600 51. Standard impiego MOD 1,80 0, Ore MOD necessarie 55.080 40.960 96.040 > 85.

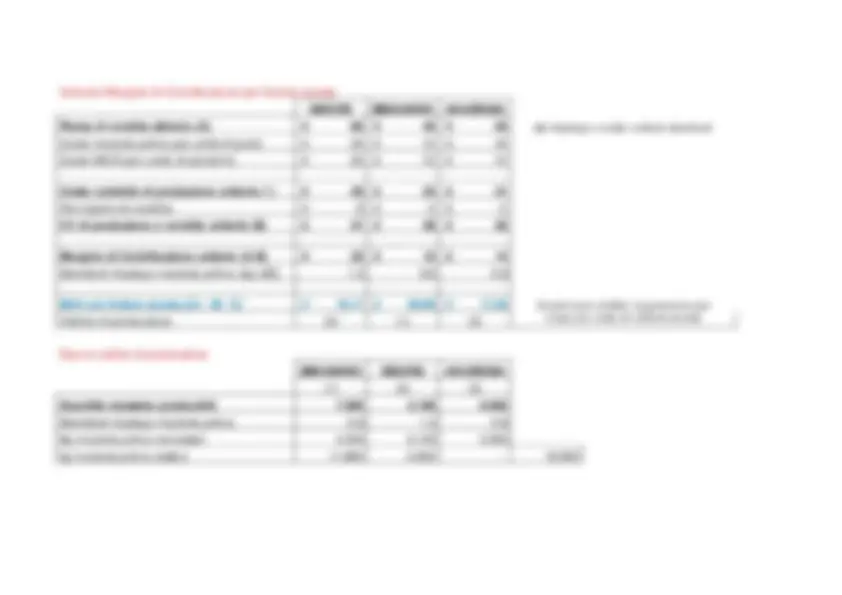

Calcolo Margine di Contribuzione per fattore scarso LOLA BABALOO Prezzo di vendita stimato (A) € 60 € 40 Costo unitario materie prime € 15,00 € 11, Costo MOD per unità di prodotto € 21,60 € 9,60 std impiego x costo unitario standard Costo confezionamento € 6,00 € 4, Costo variabile di produzione unitario () € 42,60 € 24,* Provvigioni di vendita € 3,00 € 2, CV di produzione e vendita unitario (B) € 45,60 € 26, Margine di Contribuzione unitario (A-B) € 14,40 € 13, Standard impiego MOD (ore) (C) 1,80 0, MdC per fattore scarso [(A - B)/ C] € 8,00 € 16,75 (^) Quanti euro di Mdc si generano per ciascuna Ordine di produzione (2) (1)^ unità do^ fattore scarso Nuovo ordine di produzione BABALOO LOLA (1) (2) Quantità massime producibili 51.200 24. Standard impiego materia prima 0,80 1, Ore MOD necessarie 40.960 44.640 Ore MOD tot. Ore MOD residue 44.640 - 85.

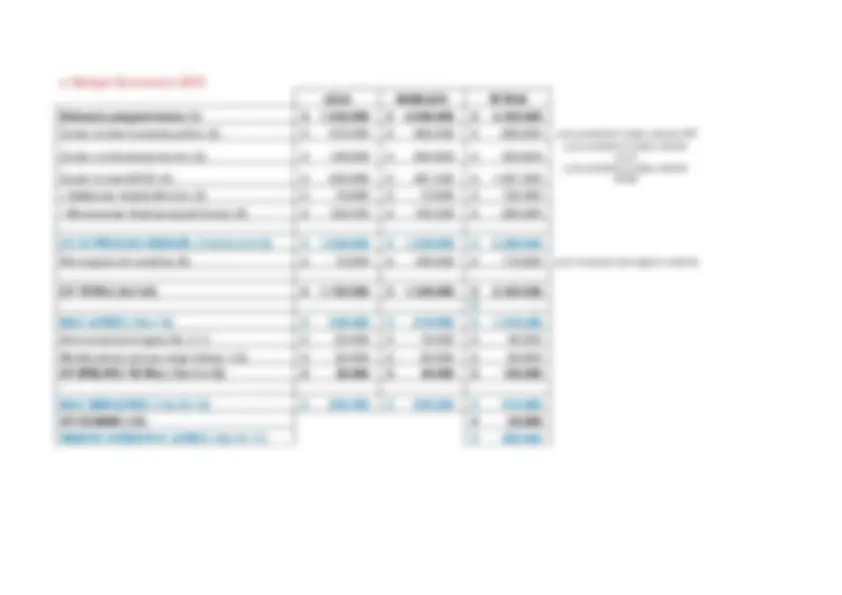

c) Budget Economico 2012 LOLA BABALOO TOTALE Fatturato programmato (1) € 1.452.000 € 2.000.000 € 3.452. Costo totale materie prime (2) € 372.000 € 563.200 € 935.200 q.tà prodottacosto unitario MP Costo confezionamento (3) € 148.800 € 204.800 € 353. q.tà prodottacosto unitario conf. Costo totale MOD (4) € 535.680 € 491.520 € 1.027.20 0 q.tà prodotta*costo unitario MOD

- Esistenze iniziali stimate (5) € 76.680 € 73.800 € 150.

- Rimanenze finali programmate (6) € 102.240 € 103.320 € 205. CV DI PROD.NE VENDUTO (7=2+3+4+5-6) € 1.030.920 € 1.230.000 € 2.260. Provvigioni di vendita (8) € 72.600 € 100.000 € 172.600 q.tà venduta*provvigioni unitarie CV TOTALI (9=7+8) € 1.103.520 € 1.330.000 € 2.433. € - MdC LORDO (10=1-9) € 348.480 € 670.000 € 1.018. Ammortamenti specifici (11) € 23.000 € 19.500 € 42. Retribuzione annua resp.li linea (12) € 33.000 € 30.000 € 63. CF SPECIFICI TOTALI (13=11+12) € 56.000 € 49.500 € 105. MdC SEMILORDO (14=10-13) € 292.480 € 620.500 € 912. CF COMUNI (15) € 50. REDDITO OPERATIVO LORDO (18=14-17) € 862.

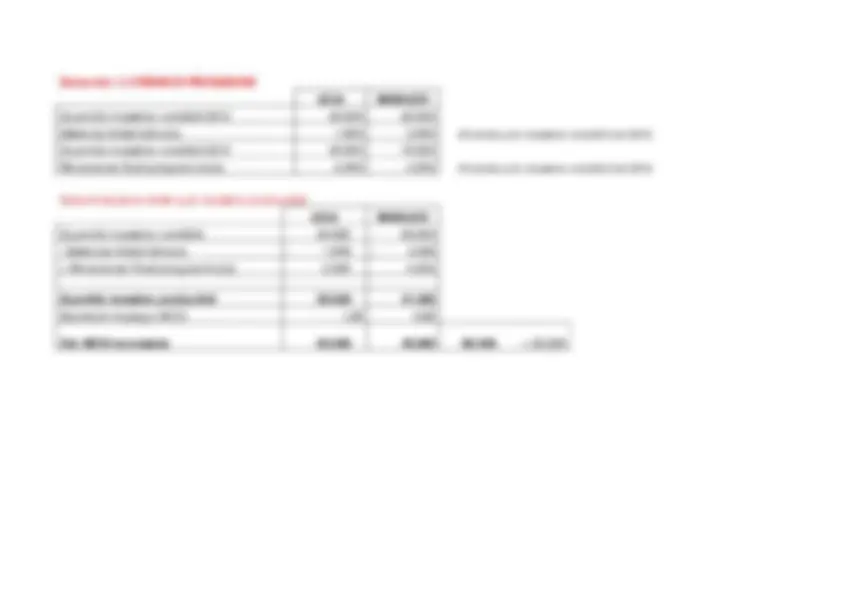

Redazione del budget economico con investimento e rimanenze di materie prime Esempio n. 3 Nell’ottobre 2011 la Marconi spa, società leader nel settore agroalimentare, produce due prodotti - Alfa e Gamma - e sta predisponendo il budget per l’anno successivo. In particolare, le quantità di vendita previste per l’anno successivo sono pari a 55 .000 unità per Alfa e 82. 0 00 unità per Gamma; il prezzo a cui si ritiene di collocare i prodotti è pari a 25 euro per Alfa e pari a 2 7 euro per Gamma. Altre informazioni sono relative alle materie prime: il costo per unità di prodotto è pari a 7,2 euro per la materia impiegata per Alfa e il suo prezzo standard è pari a 6 euro al Kg; quanto alla materia necessaria per il prodotto Gamma, il costo per ogni unità di prodotto è pari a 8,1 euro e un kg di materia presenta un prezzo standard di 9 euro. Sono previste esistenze iniziali di materia pari a 9 00 kg e rimanenze finali pari a 9 20 kg per la materia necessaria per Alfa, valutate al prezzo standard; mentre sono previste esistenze iniziali pari a 8 0 0 kg e rimanenze finali pari a 88 0 kg per la materia necessaria alla produzione di Gamma. Il costo MOD per unità di prodotto è pari a 12 euro per Alfa e 13 euro per Gamma. Le provvigioni unitarie di vendita sono pari a 2,5 euro per Alfa e pari a 4 euro per Gamma La politica delle scorte dell’azienda prevede scorte pari al 4% delle quantità massime vendibili previste per l’anno successivo per la linea Alfa e pari al 5% per la linea Gamma; per l’anno 2013 si ritiene di collocare al massimo 6 2. 0 00 unità di Alfa e 8 1 .000 unità di Gamma. Le scorte di prodotti finiti sono valutate al costo variabile unitario di produzione. La manodopera indiretta è stimata in 9 .000 € Alfa e in 7. 500 € per il prodotto Gamma. La linea Alfa richiede la consulenza di un esperto stimata in 14 .000 €; mentre la linea Gamma, tipologia di prodotto più influenzato dalla concorrenza, assorbe costi di promozione e pubblicità pari a 13.000 €. Quanto agli altri costi fissi previsti, il direttore di stabilimento, comune, percepisce uno stipendio annuo di 23.000 €. I due prodotti richiedono l’impiego di un impianto comune la cui quota di ammortamento annua è pari a 1 8.0 00 €.

Dati da testo

anni di

Svolgimento Calcolo delle quantità da produrre e delle rimanenze di prodotto Alfa Gamma Quantità da vendere 55.000 82.

- Esistenze iniziali di prodotto 2.200 4.100 quota % delle scorte * vendite previste nel 2012

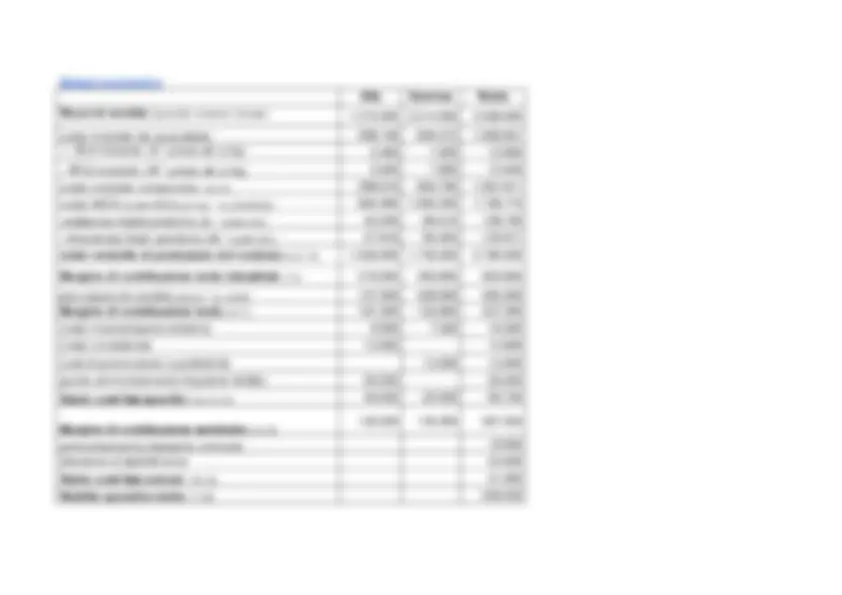

- Rimanenze finali di prodotto 2.480 4.050 quota % delle scorte * vendite previste nel 2013 = Quantità da produrre (Vendite-EI+RF) 55.280 81. Calcoli relativi alle materia Alfa Gamma quantità di materia necessaria per unità di prodotto in kg (coeff. di impiego) (A) 1,20 0 ,90 costo materia per unità di prodotto / prezzo strandard materia unitario (al kg) quantità di materia necessaria (kg) 66.336 73.755 quantità da produrre * (A)

- Esistenze iniziali di materia 900 800

- Rimanenze finali di materia 920 880 = Quantità da acquistare (kg) 66.356 73. Costo materie da acquistare € 398.136 € 664.515 quantità da acquistare * prezzo standard Calcolo costo industriale Alfa Gamma costo materia per unità di prodotto € 7,20 € 8, costo manodopera per u.p. € 12,00 € 13, costo industriale variabile di produzione € 19,20 € 21,1 0

Scostamenti di ricavi Esempio n. 4 Il responsabile commerciale della “Gritti”, nota catena di profumerie, deve perseguire un obiettivo di fatturato nel terzo trimestre 2011 pari a 12.200 euro, relativo a due nuovi prodotti. I valori di budget per i due prodotti, Scarlett e Purple, sono i seguenti Scarlett Purple quantità programmate di vendita 135 108 prezzo standard di vendita (unitario) 4 7,00 € 5 4,00 € I valori rilevati a consuntivo, in relazione ai due prodotti, sono i seguenti: Si calcolino gli scostamenti riscontrati e si individuino le cause che hanno generato lo scostamento dall’obiettivo di budget. Scarlett Purple quantità effettive di vendita 140 118 prezzo effettivo di vendita (unitario) 44,50 € 48 ,00 €

Dati da testo

Scarlett Purple quantità programmate di vendita 135 108 prezzo standard di vendita (unitario)

Scarlett Purple quantità effettive di vendita 140 118 prezzo effettivo di vendita (unitario)

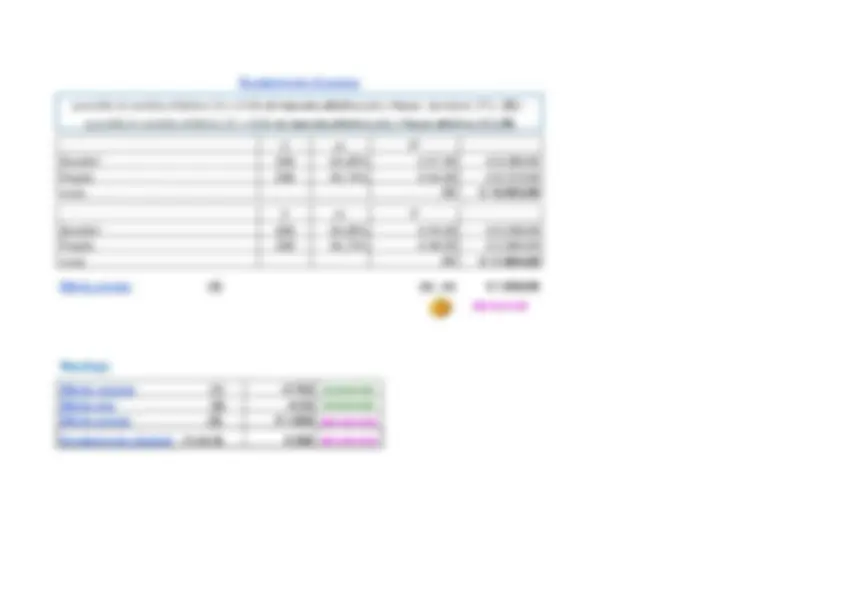

Svolgimento Valori programmati o standard quantità (V) mix Q (m) prezzo (P*) Fatturato Scarlett 135 55,56% € 47,00 € 6.345, Purple 108 44,44% € 54, 00 € 5.832, totale 243 100% € 12.177, Valori effettivi o consuntivi quantità (V) mix Q (m) prezzo (P) Fatturato Scarlett 140 54,26% € 44,50 € 6.230, Purple 118 45,74% € 48,00 € 5.664, totale 258 100% € 11.894,