Marina Marino

Anno accademico 2016-’17

www.docenti.unina.it/marina.marino

mari@unina.it

Lezione:Argomento:

9

Corso di laurea in Culture Digitali e della Comunicazione

Corso di

Statistica per la

Ricerca Sociale (M-Z)

Interpolazione e Regressione

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Statistica. Slide Prof. Marino Marina, Culture digitali e della comunicazione, Federico II di Napoli.

Tipologia: Slide

1 / 41

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

www.docenti.unina.it/marina.marino

9

Corso di laurea in Culture Digitali e della Comunicazione

Corso di

Statistica per la

Ricerca Sociale (M-Z)

Interpolazione e Regressione

Lezione 9 – Interpolazione e Regressione M. Marino

Date due variabili, X e Y , rappresentabili come assi di un piano

cartesiano, e data una nuvola di punti sul piano, costituita dalle n

coppie di valori osservati sulle unità statistiche, il problema

dell’ interpolazione consiste nel trovare l’equazione di una

curva passante per alcuni punti del piano, oppure “vicino” ai punti stessi.

L’interpolazione può essere di due tipi:

**- Interpolazione matematica

5000 10000 15000 20000 25000 30000

2000

1500

1000

500

AV

AT

AR

AQ

AP

AO

AN

AL

AG

Prezzo casa al mq

(in €)

Reddito p.c.

(in €)

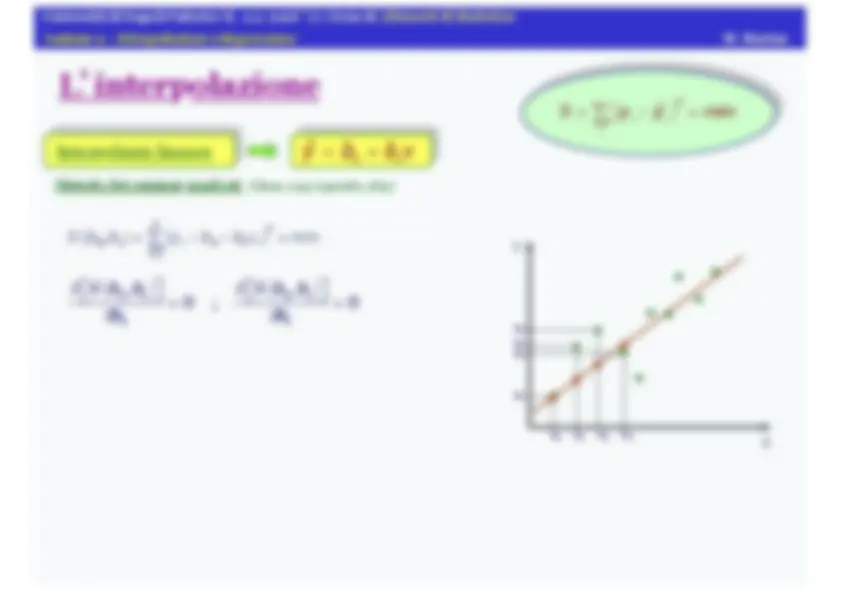

L ’ interpolazione

Lezione 9 – Interpolazione e Regressione M. Marino

Interpolazione statistica

Quando l’insieme dei punti a disposizione è numeroso, è molto probabile che questi si dispongano, sul

piano, definendo una nube di punti.

In questi casi, all ’ interpolante matematica si sostituisce

l’ interpolante statistica , che abbandona il vincolo di passare

per i punti, a favore di una condizione più realistica, di passare,

cioè, fra i punti dati.

0 5000 10000 15000 20000 25000 30000 35000

25000

20000

15000

10000

5000

0

Reddito p.c.

(in €)

Consumi p.c.

(in €)

L ’ interpolazione

Lezione 9 – Interpolazione e Regressione M. Marino

Interpolazione statistica

Quando l’insieme dei punti a disposizione è numeroso, è molto probabile che questi si dispongano, sul

piano, definendo una nube di punti.

In questi casi, all ’ interpolante matematica si sostituisce

l’ interpolante statistica , che abbandona il vincolo di passare

per i punti, a favore di una condizione più realistica, di passare,

cioè, fra i punti dati.

Mentre, però, nell’interpolazione matematica avevamo un’unica

soluzione individuata dalla soluzione del sistema di equazioni,

nell ’ interpolazione statistica esistono infinite curve che

possono passare fra i punti.

E’ quindi necessario stabilire delle condizioni cui la funzione

interpolante deve soddisfare per far sì che il problema sia definito

in modo univoco.

Ancora, nell’interpolazione statistica non c’è una relazione fissa tra il numero dei parametri

dell’interpolante e il numero dei punti, risultando sufficiente che i secondi superino i primi.

L ’ interpolazione

Lezione 9 – Interpolazione e Regressione M. Marino

Metodo dei minimi quadrati (Gauss, 1795 ; Legendre, 1805 )

y^ ˆ i

i

, a 0

, a 1

,…, a k

Funzione interpolante:

La condizione dei minimi quadrati determina i parametri incogniti in modo da rendere minima la somma dei quadrati degli

scarti fra valori interpolati e valori osservati:

La quantità da minimizzare, S , è funzione dei k + 1 parametri incogniti.

Condizione necessaria perché ciò si verifichi è che le k + 1 derivate parziali di S

rispetto ai parametri siano nulle. Si ha allora il sistema:

0

i

0

1

( (^) k )

i

0

i

1

i

0

1

k

( )

i

1

i

k

i

0

1

( (^) k )

i

k

i

Sistema di equazioni

normali a minimi

quadrati

L ’ interpolazione

i

, a 0

, a 1

,..., a

− y i

⎡

⎣

⎤

⎦

i

∑

2

= min

S = y ˆ i

− y ( (^) i )

i

∑

2

= min

Lezione 9 – Interpolazione e Regressione M. Marino

Metodo dei minimi quadrati (Gauss, 1795 ; Legendre, 1805 )

Funzione interpolante:

La condizione dei minimi quadrati determina i parametri incogniti in modo da rendere minima la somma dei quadrati degli

scarti fra valori interpolati e valori osservati:

0 1

Che può anche essere trovata nelle forme:

0 1

L ’ interpolazione

X

Y

X

Y

X

Y

La soluzione individuata rende minima la somma dei quadrati degli scarti rispetto a

qualunque altra curva dello stesso tipo di quella scelta.

X

Y

X

Y

X

Y

y ˆ i

= ϕ x i

, a 0

, a 1

,..., a

i

, a 0

, a 1

,..., a

− y i

⎡

⎣

⎤

⎦

i

∑

2

= min

S = y ˆ i

− y ( (^) i )

i

∑

2

= min

Lezione 9 – Interpolazione e Regressione M. Marino

Interpolante lineare 0 1

y^ ˆ = b + b x

( ) ( )

2

0 1 0 1

1

, min

n

i i

i

S b b y b b x

=

0 1 0 1

0 1

Metodo dei minimi quadrati (Gauss, 1795 ; Legendre, 1805 )

2

i i

i

2

0

1

di y sono: i

− b 0

− b 1

x i

2

i = 1

n

∂

∂ b

0

y i

− b 0

− b 1

x i

2

i = 1

n

⎡

⎣

⎢

⎢

⎤

⎦

⎥

⎥

= 2 y i

− b 0

− b 1

x i

i

⋅ − 1

= − 2 y i

− b 0

− b 1

x i

i

∂

∂ b 1

y i

− b 0

− b 1

x i

2

i = 1

n

⎡

⎣

⎢

⎢

⎤

⎦

⎥

⎥

= 2 y i

− b 0

− b 1

x i

i

⋅ − x i

= − 2 x i

y i

− b 0

− b 1

x i

i

Lezione 9 – Interpolazione e Regressione M. Marino

Interpolante lineare 0 1

y^ ˆ = b + b x

x 1 x 2 x 3 x 4

y 1

y 4

y 3

y 2

( ) ( )

2

0 1 0 1

1

, min

n

i i

i

S b b y b b x

=

å

( ) ( ) 0 1 0 1

0 1

2

0 1

i i i i

i i i

x y b x b x

é ù

ë û

å å å

0 1

i i

i i

y nb b x

é ù

ë û

å å

Metodo dei minimi quadrati (Gauss, 1795 ; Legendre, 1805 )

L ’ interpolazione

( )

2

i i

i

å

( )

é ù

ë û

å (^0 )

i i

i

y b b x

( )

é ù

ë û

å 0 1

i i i

i

x y b b x

Lezione 9 – Interpolazione e Regressione M. Marino

0 1

( )

2

2

1

i

i

i i

i

Cov(XY) Var(X)

( )

( )

1

0 1

b = y - b x

( )

( )

1

( ) ( )

2

0 1 0 1

1

, min

n

i i

i

S b b y b b x

=

å

( ) ( ) 0 1 0 1

0 1

Þ

Interpolante lineare

0 1

y^ ˆ = b + b x

Metodo dei minimi quadrati (Gauss, 1795 ; Legendre, 1805 )

L ’ interpolazione

( )

2

i i

i

å

( ) ( ) 1

0

1

Lezione 9 – Interpolazione e Regressione M. Marino

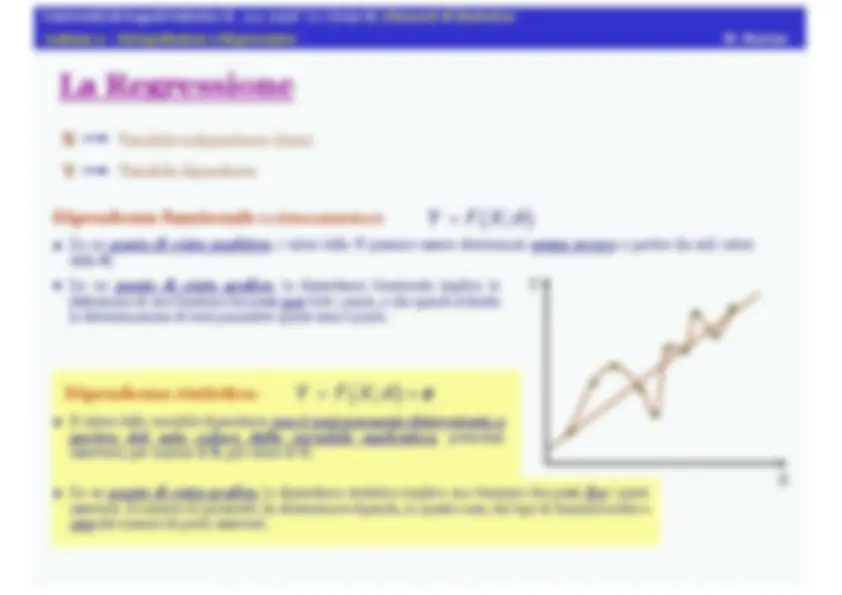

Y = f (^) ( X ; q)

Da un punto di vista analitico , i valori della Y possono essere determinati senza errore a partire dai soli valori

della X ;

Y = f (^) ( X ; q)+ e

Il valore della variabile dipendente non è univocamente determinato a

partire dal solo valore della variabile esplicativa , potendosi

osservare, per ciascun di X , più valori di Y ;

Da un punto di vista grafico , la dipendenza statistica implica una funzione che passi fra i punti

osservati. Il numero di parametri da determinare dipende, in questo caso, dal tipo di funzione scelta e

non dal numero di punti osservati.

Da un punto di vista grafico , la dipendenza funzionale implica la Y

definizione di una funzione che passi per tutti i punti, e che quindi richiede

la determinazione di tanti parametri quanti sono i punti.

La Regressione

Lezione 9 – Interpolazione e Regressione M. Marino

La scelta del tipo di funzione: (^) Lineare

x i

y i

ˆ i

y

0 1

b = y - b x

( )

( )

1

Cov XY

b

Var X

=

E ’ l ’ intercetta sull ’ asse delle ordinate. Può essere

interpretato come il valore di Y per X= 0 (quando ciò

ha senso).

0 1

y = b + b x

Il punto di coordinate è un punto della retta di

regressione. La retta di regressione passa, dunque,

sempre per il baricentro della nube.

E ’ il coefficiente angolare della retta di regressione in

quanto funzione dell ’ angolo che la retta forma con

l ’ asse delle ascisse.

Esprime dunque la pendenza

(positiva, negativa o nulla) della retta.

Esprime anche quanto varia la variabile Y al variare

unitario della variabile X.

La Regressione Y = f (^) ( X ; q)+ e

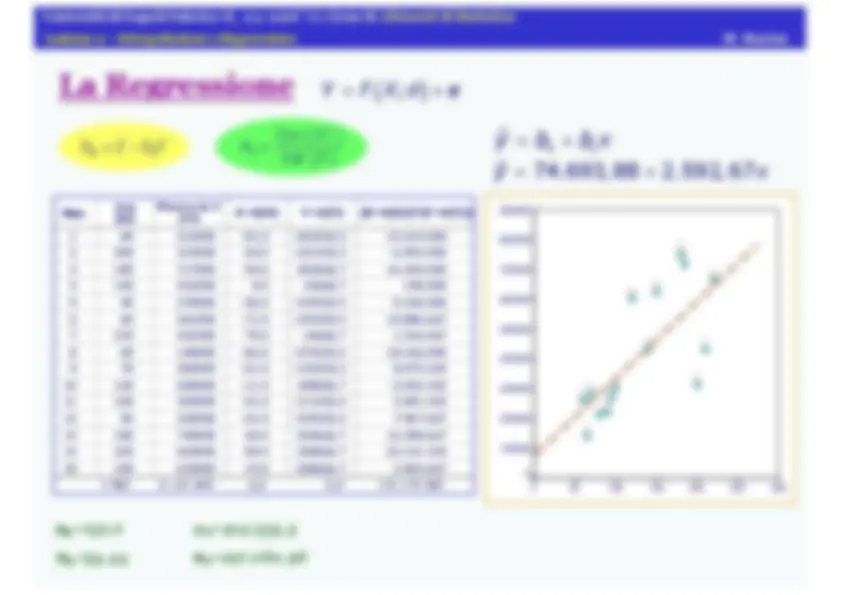

0 1

ˆ i i

y = b + b x

Lezione 9 – Interpolazione e Regressione M. Marino

μ X

s X

μ Y

s Y

0 50 100 150 200 250 300

900000

800000

700000

600000

500000

400000

300000

200000

100000

0

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

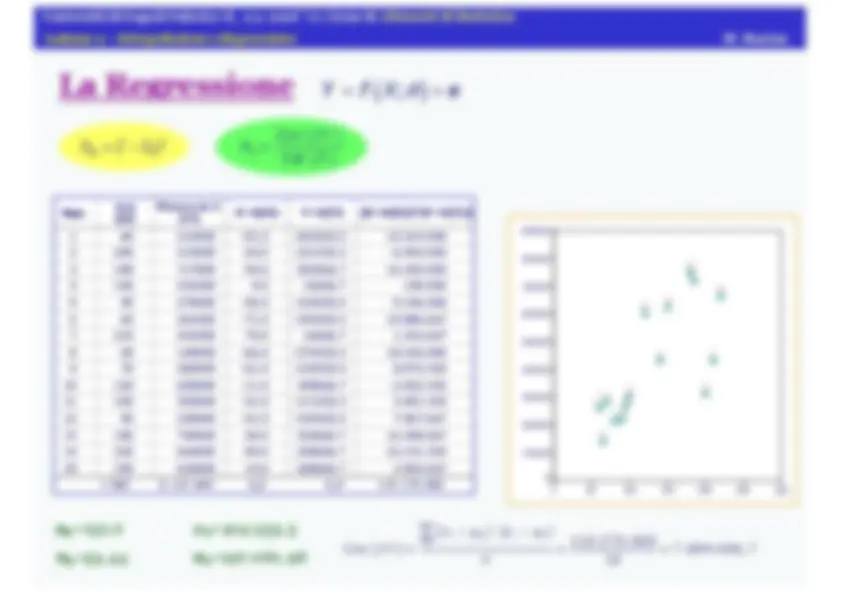

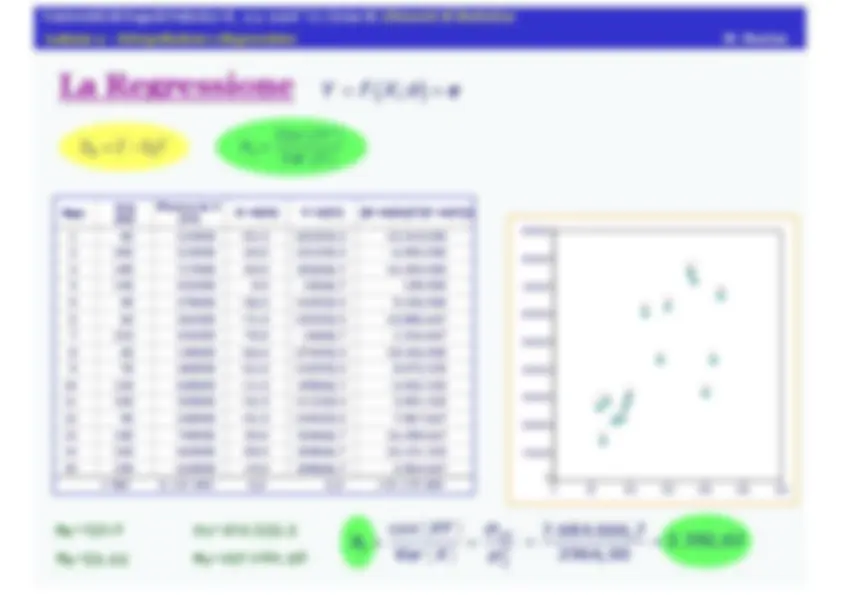

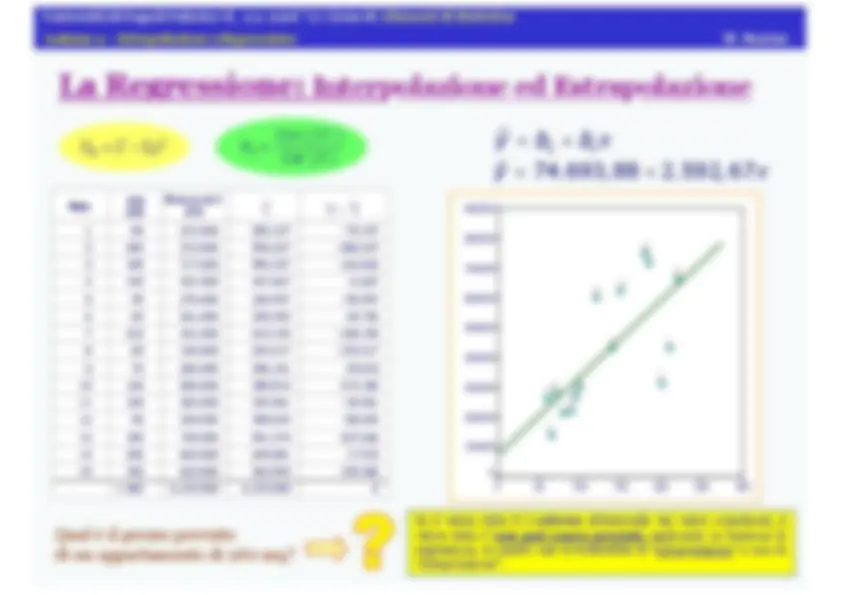

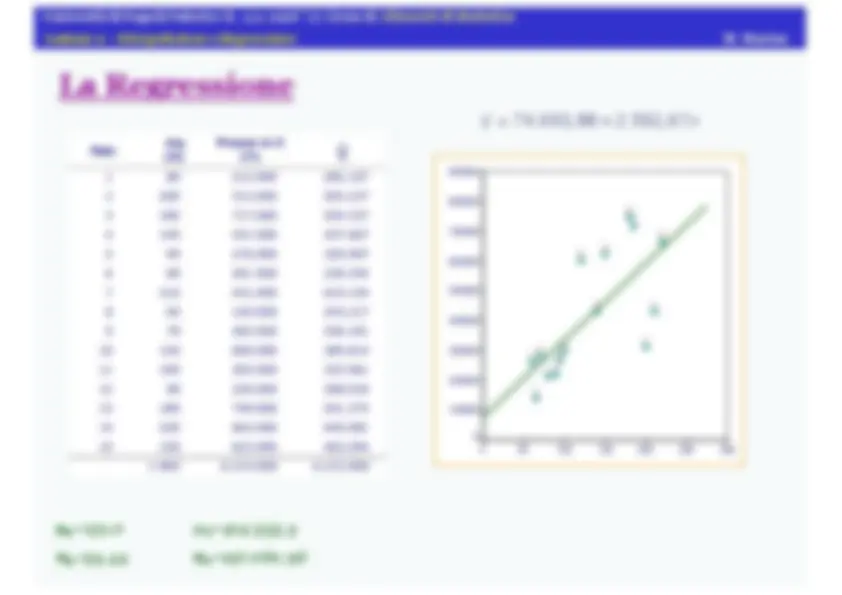

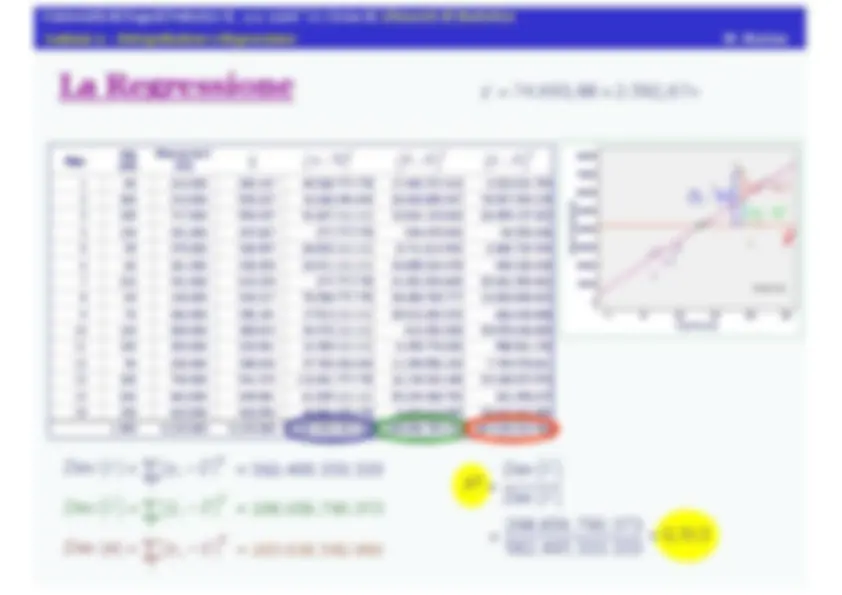

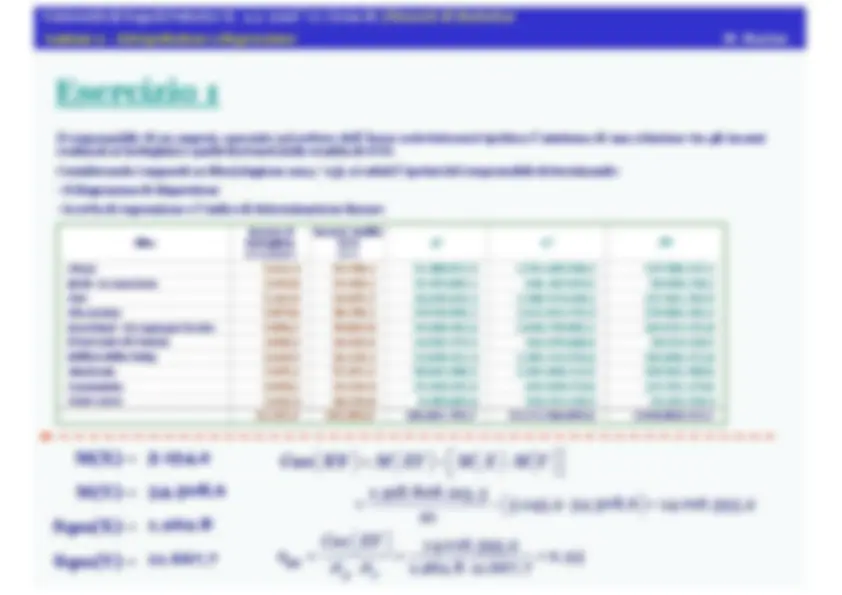

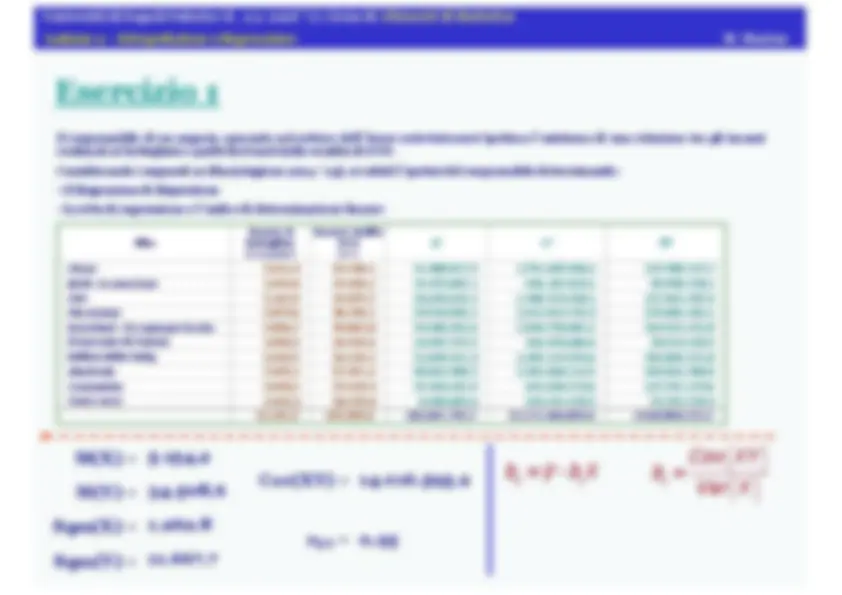

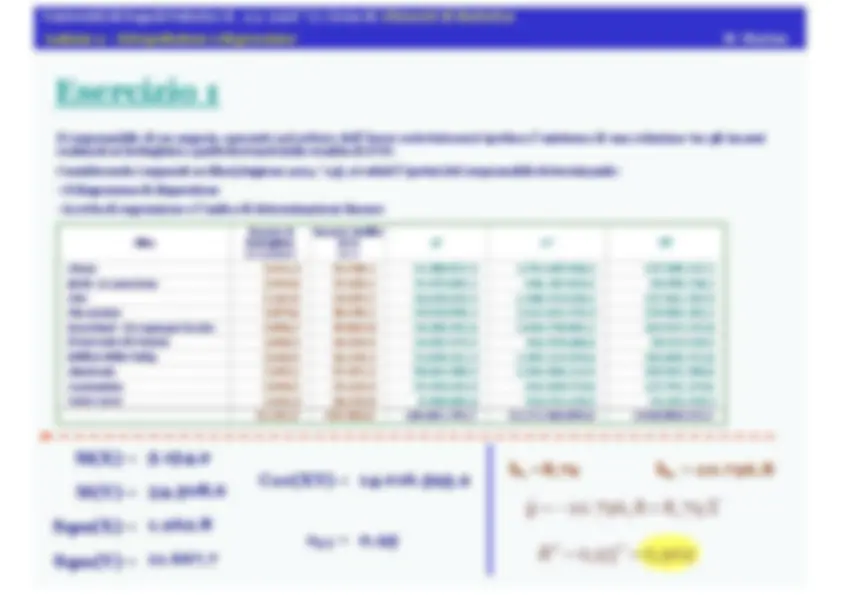

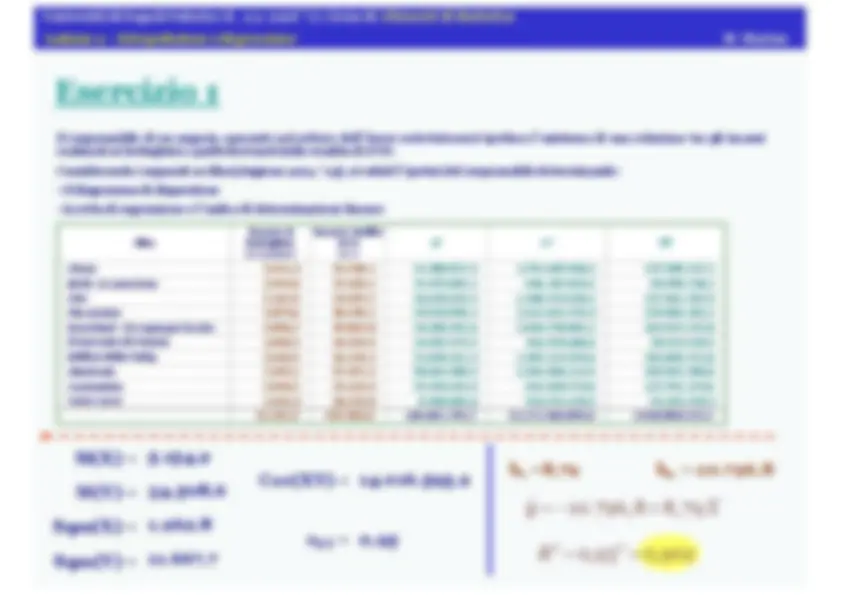

La Regressione Y = f (^) ( X ; q)+ e

App.

mq

(X)

Prezzo in €

(Y)

X-M(X) Y-M(Y) [X-M(X)][Y-M(Y)]*

1 80 212000 -51,0 -202333,3 10.319.

2 200 313000 69,0 -101333,3 -6.992.

3 185 717000 54,0 302666,7 16.344.

4 140 431000 9,0 16666,7 150.

5 95 270000 -36,0 -144333,3 5.196.

6 60 261000 -71,0 -153333,3 10.886.

7 210 431000 79,0 16666,7 1.316.

8 65 140000 -66,0 -274333,3 18.106.

9 70 282000 -61,0 -132333,3 8.072.

10 120 600000 -11,0 185666,7 -2.042.

11 100 303000 -31,0 -111333,3 3.451.

12 90 220000 -41,0 -194333,3 7.967.

13 180 749000 49,0 334666,7 16.398.

14 220 663000 89,0 248666,7 22.131.

15 150 623000 19,0 208666,7 3.964.

1.965 6.215.000 0,0 0,0 115.270.

0 1

( )

( )

1

Cov XY

b

Var X

Lezione 9 – Interpolazione e Regressione M. Marino

0 50 100 150 200 250 300

900000

800000

700000

600000

500000

400000

300000

200000

100000

0

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

( )

( )

1 2

XY

X

s

s

La Regressione Y = f (^) ( X ; q)+ e

App.

mq

(X)

Prezzo in €

(Y)

X-M(X) Y-M(Y) [X-M(X)][Y-M(Y)]*

1 80 212000 -51,0 -202333,3 10.319.

2 200 313000 69,0 -101333,3 -6.992.

3 185 717000 54,0 302666,7 16.344.

4 140 431000 9,0 16666,7 150.

5 95 270000 -36,0 -144333,3 5.196.

6 60 261000 -71,0 -153333,3 10.886.

7 210 431000 79,0 16666,7 1.316.

8 65 140000 -66,0 -274333,3 18.106.

9 70 282000 -61,0 -132333,3 8.072.

10 120 600000 -11,0 185666,7 -2.042.

11 100 303000 -31,0 -111333,3 3.451.

12 90 220000 -41,0 -194333,3 7.967.

13 180 749000 49,0 334666,7 16.398.

14 220 663000 89,0 248666,7 22.131.

15 150 623000 19,0 208666,7 3.964.

1.965 6.215.000 0,0 0,0 115.270.

0 1

( )

( )

1

Cov XY

b

Var X

μ X

s X

μ Y

s Y

Lezione 9 – Interpolazione e Regressione M. Marino

0 50 100 150 200 250 300

900000

800000

700000

600000

500000

400000

300000

200000

100000

0

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

0 1

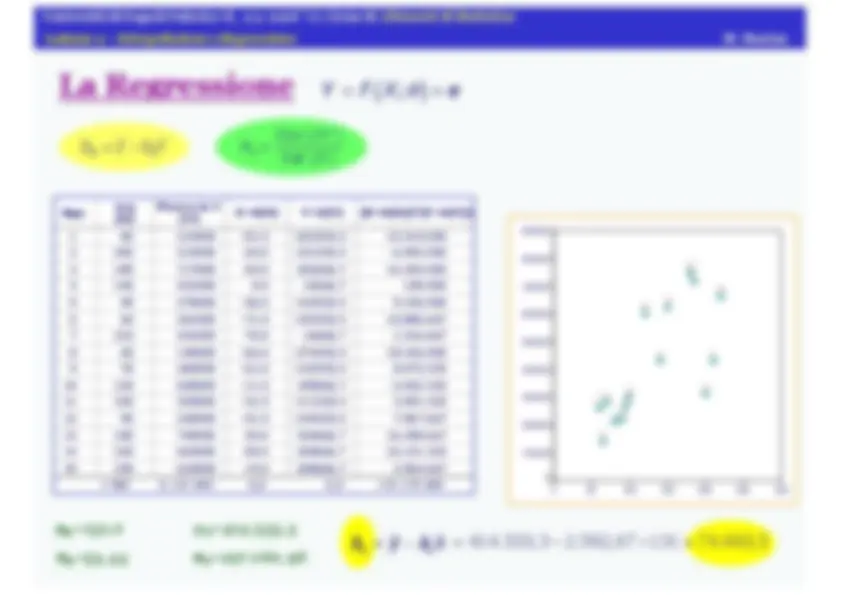

b = y - b x =^ 414.333,3^ -^ 2.592, 67^ ´^131 =74.693,

La Regressione Y = f (^) ( X ; q)+ e

App.

mq

(X)

Prezzo in €

(Y)

X-M(X) Y-M(Y) [X-M(X)][Y-M(Y)]*

1 80 212000 -51,0 -202333,3 10.319.

2 200 313000 69,0 -101333,3 -6.992.

3 185 717000 54,0 302666,7 16.344.

4 140 431000 9,0 16666,7 150.

5 95 270000 -36,0 -144333,3 5.196.

6 60 261000 -71,0 -153333,3 10.886.

7 210 431000 79,0 16666,7 1.316.

8 65 140000 -66,0 -274333,3 18.106.

9 70 282000 -61,0 -132333,3 8.072.

10 120 600000 -11,0 185666,7 -2.042.

11 100 303000 -31,0 -111333,3 3.451.

12 90 220000 -41,0 -194333,3 7.967.

13 180 749000 49,0 334666,7 16.398.

14 220 663000 89,0 248666,7 22.131.

15 150 623000 19,0 208666,7 3.964.

1.965 6.215.000 0,0 0,0 115.270.

0 1

( )

( )

1

Cov XY

b

Var X

μ X

s X

μ Y

s Y