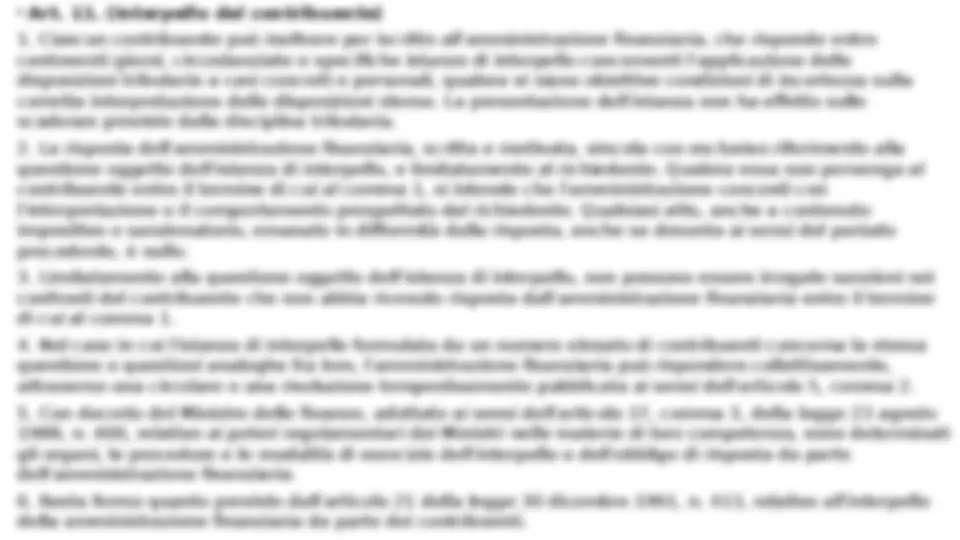

Scarica Diritto Tributario e Diritto Finanziario: Principi e Regole e più Appunti in PDF di Diritto Tributario solo su Docsity!

Diritto tributario

Parte generale. Anno 2014-

Che cosa si intende per diritto

tributario?

- (^) La definizione ha suscitato ampi dibattiti in dottrina. Dagli anni ‘50, quando è iniziata la prima fase di studio, si intendeva a considerare il diritto tributario il diritto che studiava come le risorse tributarie potevano e dovevano essere trovate dallo Stato. Lo Stato è un apparato che deve perseguire finalità che servono alla collettività. Allora è necessario che ci siano delle risorse. Lo Stato, come prevede la Carta costituzionale, è l’organo supremo che deve perseguire interessi collettivi. Per fare ciò deve avere delle risorse.

Diritto amministrativo.

- (^) Si occupa delle risorse che derivano da gestione di beni demaniali. Al diritto amministrativo fu affidata la disciplina, l’esercizio di impresa svolta da enti pubblici.

Contabilità di Stato

- (^) Analizza e studia i problemi giuridici della gestione del denaro pubblico. Esempio: problemi di bilancio, gestione di cassa.

Diritto tributario e diritto finanziario

- (^) Il diritto tributario è quel diritto che studia il finanziamento della spesa pubblica attraverso i tributi, cioè quando la spesa pubblica è finanziata dai tributi. Studia tutto ciò che riguarda i tributi.

- (^) Il diritto finanziario studia tutte le entrate pubbliche nel loro complesso, diversi dai tributi.

- (^) Nel diritto tributario vi sono istituti un po’ di tutti gli altri rami. Nel diritto tributario è presente un po’ di diritto amministrativo. Il diritto tributario è molto vicino al diritto amministrativo.

Solidarietà

- (^) Istituto presente nel diritto civile; il diritto tributario lo prende e lo adatta.

Definizioni tipiche del diritto

tributario

- (^) Disciplina sostanziale: regolamenta le norme centrali della materia. Esempio: norme su chi è il soggetto passivo, attivo, presupposto di imposta. E’ il cuore della materia.

- (^) Disciplina procedimentale: si intendono quelle norme che riguardano e regolamentano il procedimento tributario, come si svolge.

- (^) Disciplina processuale: norme che regolamentano le fase contenziosa tra contribuente e amministrazione finanziarie, cioè quando si va davanti al giudice.

- (^) La definizione di diritto tributario è importante perché riguarda solo le entrate pubbliche che derivano dai tributi.

- (^) Ci sono Paesi che non ricavano le entrate dall’istituzione dei tributi, ad esempio i Paesi arabi. La ricchezza deriva dalla vendita del petrolio per esempio. La ricchezza deriva da altre risorse diverse dai tributi.

Come reperire i fondi?

- (^) Attraverso la locazione a terzi di beni demaniali.

- (^) Attraverso l’alienazione di beni demaniali.

- (^) Da denaro prestato a terzi.

- (^) La scelta tra le diverse soluzioni, sono scelte di politica economica. La scelta di una soluzione piuttosto che un’altra non è senza conseguenze. Non ci sono delle soluzioni ottimali per definizione e predeterminate, ma è un meccanismo complesso quello di reperimento delle risorse. Ci sono diversi interessi in gioco.

Art 3 della Costituzione

- (^) E’ compito della Repubblica rimuove gli ostacoli sociale che impediscono il pieno sviluppo del singolo.

- (^) Ad esempio, nel Medioevo e nei secoli antecedenti, il finanziamento avveniva mediante i bottini di guerra, ovvero il diretto sfruttamento di ricchezza acquisite dal Sovrano, con la vendita dei titoli nobiliari e meccanismi simili. Ad oggi, esistono, a quanto si sa, Paesi arabi che ricavano il finanziamento di cui necessita dalla vendita del petrolio ricavato dai giacimenti pubblici, e non abbisognano di regole particolari.

Il diritto finanziario in senso lato disciplina allora, in generale, il meccanismi volti al reperimento dei fondi per la spesa pubblica. All’interno di questo, il diritto tributario si occupa specificamente dei tributi. Non particolarmente problematico è il concetto di spesa pubblica. Al livello di approvvigionamento che ci interessa, in essa rientrano i costi sostenuti dai soggetti pubblici, per lo svolgimento delle loro funzioni. L’ampiezza della spesa pubblica dipende, evidentemente, da scelte a monte del diritto finanziario, politiche. Ogni collettività che si organizza in uno Stato, deve determinare quali compiti attribuire ai soggetti pubblici. Esse possono andare da un minimo, tipico delle epoche risalenti, rappresentato dalla semplice difesa degli appartenenti alla comunità da invasioni esterne (spese militari di difesa) a un massimo nel quale i compiti dello Stato coprono tutta l’area delle attività economiche, escludendo spazio per l’iniziativa economica privata, come è avvenuto in regime attuativi della filosofica economica politica del comunismo. Tra i due estremi si situano infinite sfumature intermedie, suscettibili di evoluzioni nel corso degli anni e dei secoli, o di scelte contingenti. Di norma, nello sviluppo storico, le collettività hanno via via attribuito al soggetto pubblico funzioni ulteriori rispetto alla difesa. La risoluzione pacifica dei conflitti( giustizia), la sicurezza (funzione di polizia), l’assistenza sanitaria, l’istruzione ecc. In ogni Stato e in ogni momento si assiste alla individuazione di uno specifico punto di equilibrio tra pubblico e privato, corrispondente alle valutazioni di politica economica prevalenti. Tale determinazione è la premessa logica e fattuale del diritto finanziario: tale equilibrio stabilisce cosa fanno gli enti pubblici. Una volta stabilito cosa fanno gli enti pubblici sorge il problema di reperire i mezzi con cui pagare le attività, al prezzo che risulta dalle regole di mercato, e eventualmente, da interventi regolatori: si tratta di costruire o acquistare i beni che servono alle pubbliche attività, per esempio la sanità, l’edificio da adibire ad ospedale, le apparecchiature mediche, ecc. Questo reperimento si chiama finanziamento. Il finanziamento dell’ente pubblico, così come quello di una qualsiasi altra attività economica (individuo, famiglia), può avvenire con metodi diversi.

- (^) Nell’ambito generale delle entrate pubbliche, ergo ricchezza che affluisce alla mano pubblica per qualsiasi via e causa, si possono distinguere una serie di categorie. A differenza dei soggetti privi di potestà autoritativa, che possiamo definire privati, gli enti pubblici hanno poi anche, infatti, possibilità di finanziamento ulteriori, che meritano una specifica attenzione, perché regolate da un corpo di norme speciali.

- (^) La scelta tra i vari metodi di finanziamento della spesa non corrisponde a profili giuridici, ma a scelte di politica economica, pertanto gravide di conseguenza. Ad esempio, l’alienazione di beni del patrimonio pubblico può presentare il vantaggio, politico immediato, di non gravare direttamente sulle economie dei singoli cittadini: essa però rappresenta, evidentemente, una opportunità contingente e utilizzabile una sola volta: il bene alienato esce dalla disponibilità dell’ente: si tratta di una scelta da riservare a condizioni e situazioni particolari. L’ente pubblico può poi farsi pagare i servizi direttamente dagli utenti, esempio il biglietto del bus. Ciò però non sempre è possibile, perché non si può individuare l’utente, o non sempre è considerato conforme al principio di solidarietà, ad esempio, al momento, non si considera equo far pagare il costo delle cure ospedaliere solo al ricoverato o di quelle di istruzione, al solo studente. Assai importante, praticato e delicato è poi l’accesso al credito. L’ente pubblico può infatti scegliere la strada del debito pubblico. Esso determina un aumento della capacità di spesa, prima, cui consegue una contrazione di essa, dopo. La creazione di debito pubblico non ha controindicazioni, di medio lungo termine, solo se con il debito si riesce a creare una ricchezza almeno pari all’onere che si assume, se cioè, lo Stato è economicamente efficiente. In caso contrario, l’effetto dell’indebitamento è una traslazione dei costi sulle generazioni future. Al momento dell’accensione del debito si può fruire di servizi senza pagarli, mentre al momento della restituzione occorrerà pagare il debito senza ottenere i servizi corrispondenti, già consumati precedentemente.