Scarica Esercizi di Contabilità Industriale: Analisi dei Costi e Calcolo degli Scostamenti e più Appunti in PDF di Programmazione e controllo solo su Docsity!

Esercizi

di

Programmazione e Controllo

di Filippo Vitolla

A.A. 2014/

Indice

Capitolo I: Il sistema di contabilità unico indiviso pag. 3

Capitolo II : Le metodologie di determinazione quantitativa nei Process Cost Accounting System pag.

Capitolo III: Metodologie di determinazione dei costi indiretti pag.

Capitolo IV: Analisi degli scostamenti pag.

Capitolo V: Calcoli di convenienza economica nel breve periodo pag.

La società Alfa è suddivisa in 2 reparti (R1 e R2); le materie prime acquistate vengono utilizzate nel reparto R1; l’output del reparto R costituisce la materia prima del reparto R2; l’output del reparto R2 è il prodotto finito destinato alla vendita (di unico tipo). Nel mese di dicembre 2002 si sono avuti i seguenti accadimenti gestionali:

- ad inizio periodo le rimanenze erano costituite da: MATERIE PRIME per un valore pari a 100 €; PRODOTTI IN CORSO DI LAVORAZIONE in R1 pari a 50 €; PRODOTTI FINITI pari a 200 €. R2 non aveva prodotti in corso di lavorazione.

- si sono sostenuti i seguenti costi: ACQUISTI MATERIE PRIME, 200 €; PERSONALE, 50 €; ALTRE UTENZE, 260 €.

- I costi di competenza del periodo sono stati attribuiti come da tabella:

- I costi indiretti vengono suddivisi in base ad un CDA* pari a 3 €/h mac. Le ore macchina a consuntivo in R1 sono state 20; in R2 40. (Non si proceda ad un’eventuale allocazione di sotto/sovrassorbimenti).

- Il valore di costo dei prodotti in corso di lavorazione trasferiti da R1 a R2 è stato pari a 320 €; il valore di costo dei prodotti finiti ultimati è stato pari a 550 €; il costo dei prodotti venduti è stato pari a 600 €.

Predisporre le rilevazioni di quanto esposto in un sistema di contabilità analitica a costi normali (su base mensile) e procedere alla determinazione del valore delle rimanenze finali delle materie prime, dei prodotti in corso di lavorazione in R1 e R2, dei prodotti finiti e del costo del venduto, nonché dell’eventuale sotto/sovrassorbimento.

Soluzione

Materie R Prodotti Finiti CDV

100 200 50 320 200 600 600 200 40 200 30 550 150 60 20 20 60

Lavoro R

50 20 20 550 Rimanenze finali materie prime: 60 20 90 0 Rimanenze finali R1: 30 10 120 Rimanenze finali R2 : 0 0 320 Rimanenze finali prodotti finiti: 150

Costo del venduto:

Sottoassorbimento:

Utenze Costi indiretti

260 20 40 60 90 10 120 150 150 20 0

Soluzione

Materie Wip Gamma Prod. Finiti Gamma CDV Gamma

200 400 100 900 300 1.000 1. 500 150 400 75 900 200 80 80 150

70 100 225

Lavoro Wip Kappa Prod. Finiti Kappa CDV Kappa

300 150 50 405 200 250 250 50 150 0 405 355 20 100 50 270 0 80 75

Utenze Costi indiretti

400 100 80 225 80 100 75 220 220 80 0 20 0

ESERCIZIO 1.

La Firex S.r.l. è una impresa industriale che produce 2 tipi di prodotti differenti: Alfa e Beta. Nel mese di dicembre 2002 si sono avuti i seguenti accadimenti gestionali:

- le rimanenze iniziali erano: MATERIE PRIME di valore pari a 100 €; PRODOTTO FINITO ALFA di valore pari a 200 € (20 unità valutate 10 € ciascuna); PRODOTTO FINITO BETA di valore pari a 100 € (20 unità valutate 5 € ciascuna); non ci sono prodotti in corso di lavorazione in rimanenza.

- Durante il periodo si sono sostenuti i seguenti costi: MATERIE PRIME, 500 €; PERSONALE, 200 € (costo orario pari a 10 € per un totale di 20 h effettive); ALTRE UTENZE, 110 € (considerate costi indiretti).

- (^) i costi per materie prime sono così attribuiti: ALFA, 200 €; BETA, 300 €; COSTI INDIRETTI, 50 €; le ore di lavoro effettive erano così distribuite: per ALFA, 10h; per BETA, 8h; MANODOPERA INDIRETTA, 2h.

- i costi indiretti sono allocati tra i 2 prodotti in base ad un CDA (consuntivo) avente come base le ore di manodopera diretta.

- nel periodo si sono ultimate 35 unità di Alfa (valutate 10 €) e 50 unità di Beta (valutate 5 €); nel periodo sono state vendute 50 unità di Alfa (a 15 € cadauno) e 60 unità di Beta (a 8 € cadauno).

Predisporre le rilevazioni di quanto esposto in un sistema di contabilità analitica a costi effettivi (su base mensile) e procedere alla determinazione del valore delle rimanenze finali delle materie prime e dei prodotti in corso di lavorazione, dei prodotti finiti e del costo del venduto per ognuno dei 2 prodotti.

Soluzione

Materie Wip Alfa Prod. Finito Alfa CDV Alfa

100 200 200 350 200 500 500 500 300 100 50 350 50

ESERCIZIO 1.

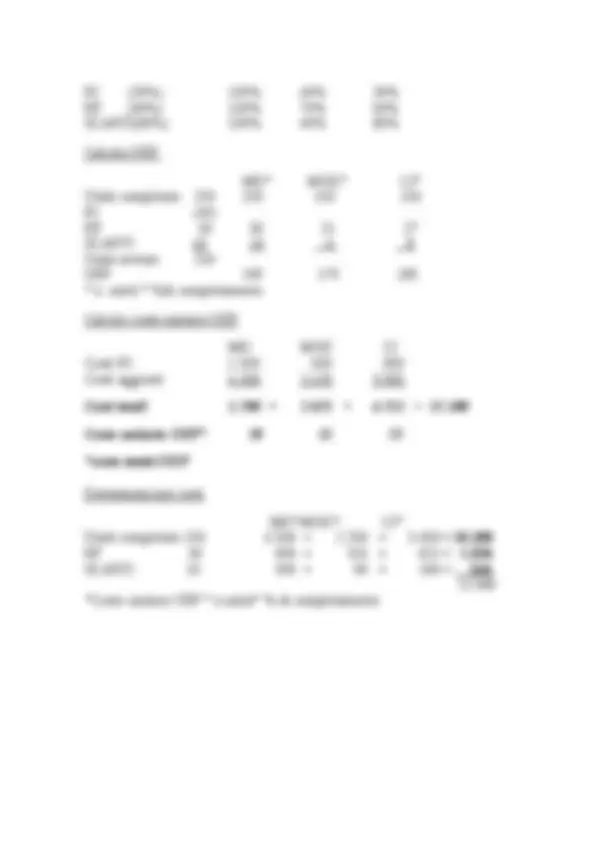

La Primex S.p.A. è una impresa industriale che produce 2 tipi di prodotti differenti: Alfa e Beta. Nel mese di settembre 2003 si sono avuti i seguenti accadimenti gestionali:

- le rimanenze iniziali erano: MATERIE PRIME di valore pari a 450 €; PRODOTTI FINITI ALFA di valore pari a 150 € (15 unità valutate 10 € ciascuna); PRODOTTI FINITI BETA di valore pari a 400 € (80 unità valutate 5 € ciascuna); PRODOTTI IN CORSO DI LAVORAZIONE ALFA di valore pari a 100 €.

- Durante il periodo si sono sostenuti i seguenti costi: MATERIE PRIME, 400 €; PERSONALE, 300 €; ALTRE UTENZE, 200 €.

- I costi di competenza del periodo sono stati attribuiti come da tabella:

- i costi indiretti vengono allocati tra i 2 prodotti in base ad un CDA* avente come base le ore di manodopera diretta; a preventivo i costi indiretti erano pari a 350 €; le ore di manodopera diretta preventivate erano pari a 18 per Alfa e a 7 per Beta; le ore di manodopera diretta effettive sono state pari a 15 per Alfa e a 5 per Beta.

- nel periodo si sono ultimate 80 unità di Alfa (valutate 10 €) e 90 unità di Beta (valutate 5 €); nel periodo sono state vendute 80 unità di Alfa (a 25 € cadauno) e 140 unità di Beta (a 8 € cadauno).

- L’eventuale sotto/sovrassorbimento dei costi indiretti viene allocato tra i costi del venduto dei due prodotti in base al valore del costo del venduto relativo a ciascun prodotto.

Predisporre le rilevazioni di quanto esposto in un sistema di contabilità a costi normali (su base mensile) e procedere alla determinazione del valore delle rimanenze finali delle materie prime e dei prodotti in corso di lavorazione, dei prodotti finiti e del costo del venduto per ognuno dei 2 prodotti.

Soluzione

Materie Wip Alfa Prod. Finito Alfa CDV Alfa

450 400 100 800 150 800 800 32 400 300 400 140 800 150 768 50 150

100 80 210

Lavoro Wip Beta Prod. Finito Beta CDV Beta

300 150 300 450 400 700 700 28 50 50 20 450 150 672 100 50 0 70

Utenze

200 80 50 70 0 Rimanenze finali materie prime: 100 Rimanenze finali Wip Alfa: 140 Rimanenze finali Wip Beta: 20 Rimanenze finali P.F. Alfa: 150 Rimanenze finali P.F. Beta: 150 CDV Alfa: 768 CDV Beta: 672 Costi indiretti

50 210 100 70 70 0 32 28

ESERCIZIO 1.

La Dulbe S.p.A. è una impresa industriale che produce 2 tipi di prodotti differenti: Alfa e Beta. Nel mese di novembre 2003 si sono avuti i seguenti accadimenti gestionali:

50 80 120

Lavoro Wip Beta Prod. Finito Beta CDV Beta

400 200 120 500 500 200 200 100 200 30 300 8 100 100 208 0 50 60

Utenze

200 80 Rimanenze finali materie prime: 50 50 Rimanenze finali Wip Alfa: 300 70 Rimanenze finali Wip Beta: 30 0 Rimanenze finali P.F. Alfa: 100 Rimanenze finali P.F. Beta: 300 CDV Alfa: 832 CDV Beta: 208

Costi indiretti

50 120 100 60 70 32 8 0

ESERCIZIO 1.

La EdilCantieri S.p.A. è una impresa industriale che opera su commessa. Nel corso dell’anno 2003 ha proseguito il completamento dell’OPERA A iniziata nel 2001 (la quale presentava nella scheda di commessa costi pari a 300.000 €) e ha iniziato la costruzione dell’OPERA B. Nel 2003 si sono avuti i seguenti accadimenti gestionali:

- ad inizio periodo le rimanenze di materie prime erano pari a 10.000 €;

- durante il periodo si sono sostenuti i seguenti costi: MATERIE PRIME, 500.000 €; PERSONALE, 100.000 € (costo orario pari a 10 € per un totale di 10.000 h effettive di MO); COSTI PER SERVIZI, 100.000 €.

- i costi per materie prime sono così attribuiti: OPERA A, 200.000 €; OPERA B, 250.000 €; COSTI INDIRETTI, 32.000 €. Le ore di lavoro effettive sono state così distribuite: per l’OPERA A, 3.000 h; per l’OPERA B, 4.000 h; MANODOPERA INDIRETTA, 3.000 h. I costi per servizi sono così distribuiti: OPERA A, 30.000 €; OPERA B, 20.000 €; COSTI INDIRETTI, 50.000 €.

- i costi indiretti sono allocati tra i 2 prodotti in base ad un CDA avente come base le ore di manodopera diretta.

- al termine del periodo l’EDILCANTIERI ha completato e consegnato l’opera A ricevendo il corrispettivo pattuito, mentre ha ancora in corso la costruzione dell’opera B.

Dopo aver predisposto la rilevazione di quanto esposto in un sistema di contabilità analitica a costi effettivi, si proceda alla determinazione del valore delle rimanenze finali di MATERIE PRIME, del valore di costo dell’OPERA A (completata) e dell’opera B (in corso di esecuzione), nonché alla determinazione del corrispettivo pattuito per l’OPERA A sapendo che l’EDILCANTIERI ha conseguito un profitto pari al 20% del corrispettivo medesimo (ipotizzando che i costi effettivi siano risultati uguali a quelli preventivati).

Soluzione

Materie Wip Opera A CDV Opera A

10.000 200.000 300.000 608.000 608. 500.000 250.000 200.000 0 32.000 30.

Le metodologie di determinazione

quantitativa

nei Process Cost Accounting System

ESERCIZIO 2.

Una azienda siderurgica ha un processo di produzione a flusso sequenziale organizzato in 4 distinti reparti (K, Y, W, Z). Nell’ambito del REPARTO K la materia prima necessaria viene immessa totalmente all’inizio del processo produttivo; il 40% delle ore di MOD di reparto è distribuito uniformemente nel segmento 0-30% del processo produttivo di reparto, mentre il restante 60% è distribuito uniformemente nel segmento 80-100%; i costi indiretti di produzione si distribuiscono uniformemente lungo l’intero processo di reparto. Nel periodo si registrano i seguenti dati di produzione relativi al reparto K: Prodotti completati: 100 unità Rimanenze Iniziali 30 unità Percentuale di completamento: 30% Rimanenze Finali 20 unità Percentuale di completamento: 90% Scarti di produzione 20 unità Percentuale di completamento: 80%

I costi sostenuti sono così ripartiti: Materia prima Mod Costi indiretti Rimanenze iniziali 1.200 500 700 Costi del periodo 1.600 3.160 3.

Sulla base delle informazioni riportate si proceda con il metodo MEP alla determinazione dei costi attribuiti alle unità completate e trasferite al reparto Y ed alla determinazione dei costi attribuiti alle unità in rimanenza ed agli scarti di produzione.

Soluzione

Flusso di impiego dei fattori produttivi

- Percentuali di completamento

MP MOD CI RI (30%) 100% 40% 30% RF (90%) 100% 70% 90% SCARTI(80%) 100% 40% 80%

- Calcolo UEP

MP* MOD* CI* Unità completate 100 100 100 100 RI (30) RF 20 20 14 18 Scarti 20 20 8 16 Unità avviate 110 UEP 140 122 134

- n. unità * %di completamento

- Calcolo costo unitario UEP

MP MOD CI Costi RI 1.200 500 700 Costi del periodo 1.600 3.160 3.

Costi totali 2.800 + 3.660 + 4.020 = 10.

_Costo unitario UEP 20 30 30_*

_costo totale/UEP_*

- Determinazione costi

MP* MOD* CI*

RI (30%) 100% 40% 30%

RF (90%) 100% 70% 90%

SCARTI(80%) 100% 40% 80%

Calcolo UEP

MD* MOD* CI* Unità completate 150 150 150 150 RI (40) RF 30 30 21 27 SCARTI 10 10 4 8 Unità avviate 150 UEP 190 175 185

- n. unità * %di completamento

Calcolo costo unitario UEP

MD MOD CI Costi RI 1.500 500 900 Costi aggiunti 4.200 2.125 3.

Costi totali 5.700 + 2.625 + 4.255 = 12.

_Costo unitario UEP 30 15 23_*

_costo totale/UEP_*

Determinazione costi

MDMOD CI* Unità completate 150 4.500 + 2.250 + 3.450 = 10. RF 30 900 + 315 + 621 = 1. SCARTI 10 300 + 60 + 184 = 544

Costo unitario UEP * n.unità % di completamento

CAPITOLO III

Metodologie di imputazione

dei costi indiretti

ESERCIZIO 3.

La Zerox S.p.a. produce e commercializza due differenti lampade in vetro, SIMPLEX e SUPREMA; al suo interno è organizzata in due macro-reparti: PRODUZIONE e IMBALLAGGIO. Per la sua fabbricazione, la lampada SIMPLEX richiede: 3 ore macchina e 1 ora MOD nel reparto PRODUZIONE; 30 minuti di MOD nel reparto IMBALLAGGIO. La lampada SUPREMA, invece, richiede: 6 ore macchina e 1 ora MOD nel reparto PRODUZIONE; 10 minuti di MOD nel reparto IMBALLAGGIO. I dati di budget relativi ai due reparti sono i seguenti:

DATI REPARTO

PRODUZIONE

REPARTO

IMBALLAGGIO

COSTI INDIRETTI 441.000 € 69.600 €

ORE MACCHINA 29.400 -------

ORE MOD 7.400 2.

L’allocazione dei costi indiretti del reparto PRODUZIONE avviene in base alle ore macchina; nel reparto IMBALLAGGIO in base alle ore MOD. Sapendo che i costi diretti standard unitari di produzione di SIMPLEX ammontano a 90 € e di SUPREMA a 120 €, determinare il COSTO PIENO