Alessandro Capodaglio

Bologna, 13 marzo 2019

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Esercizio di programmazione e controllo, università

Tipologia: Esercizi

1 / 96

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Alessandro Capodaglio Bologna, 13 marzo 2019

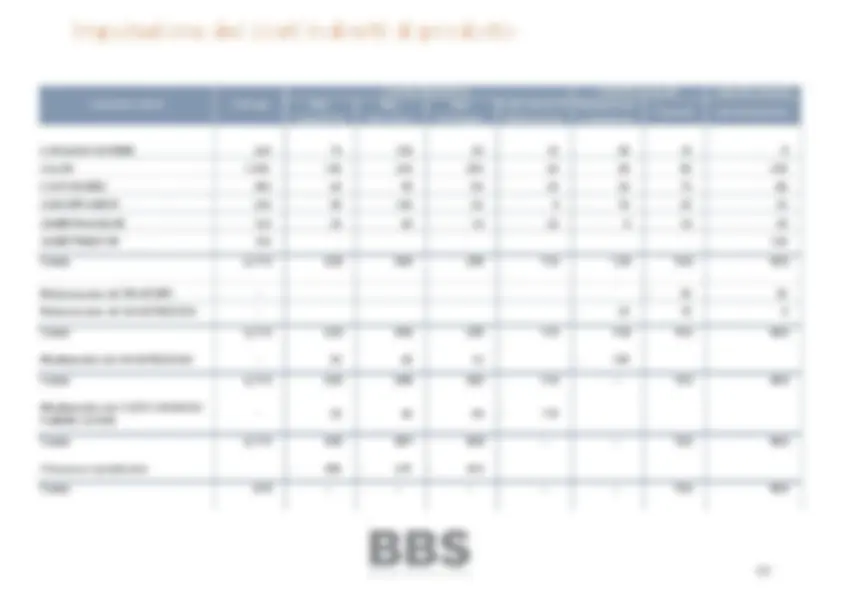

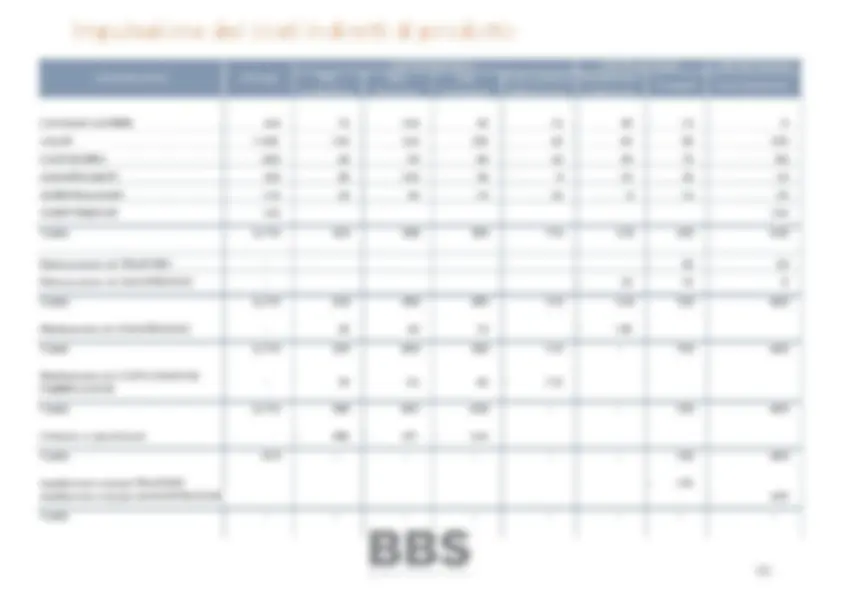

sono considerati costi di struttura o di capacità, nel senso che fino a quando non si supera la struttura o la capacità esistenti non sono soggetti a variazione

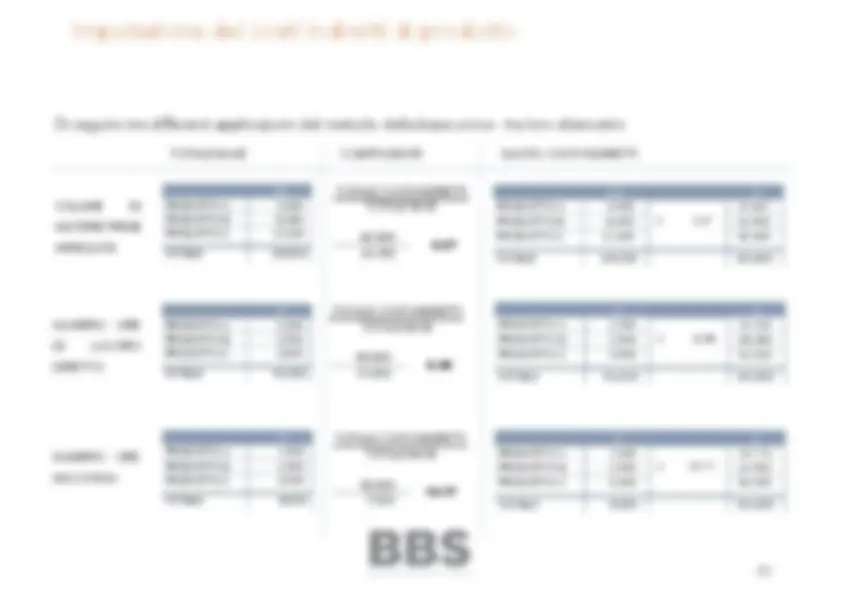

(variano cioè in funzione delle unità prodotte) COSTI DIRETTI E COSTI INDIRETTI

immediatamente all’oggetto di riferimento (ad es. il costo delle materie prime, il costo del lavoro di fabbricazione, etc.)

direttamente all’oggetto di riferimento e, per questo, devono essere attribuiti per via mediata

quando il prodotto è ottenuto

prodotti sul mercato, dal momento in cui sono tecnicamente compiuti e introdotti in magazzino, fino a quando sono ultimati i rapporti con i clienti (vi si comprendono anche i costi delle operazioni post-vendita, connesse con gli interventi di garanzia)

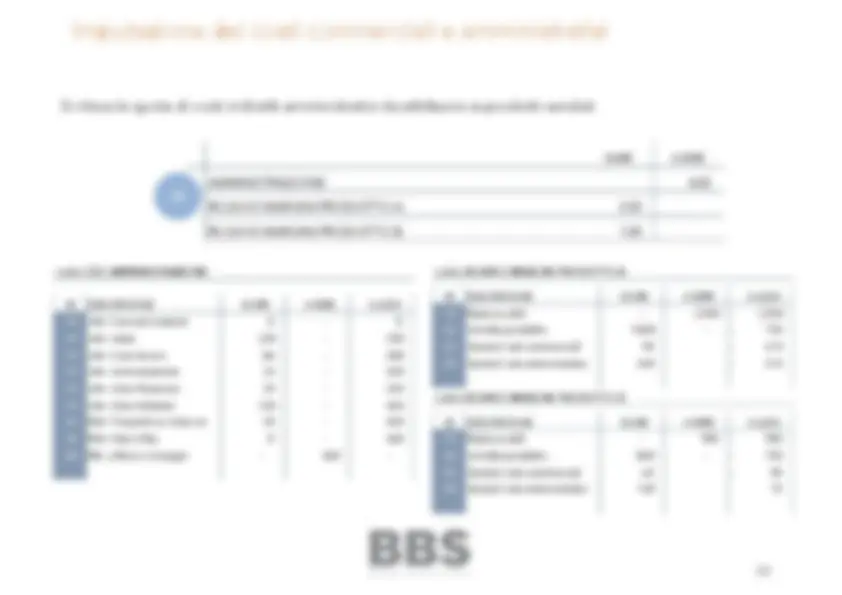

(funzionamento degli uffici, etc.)

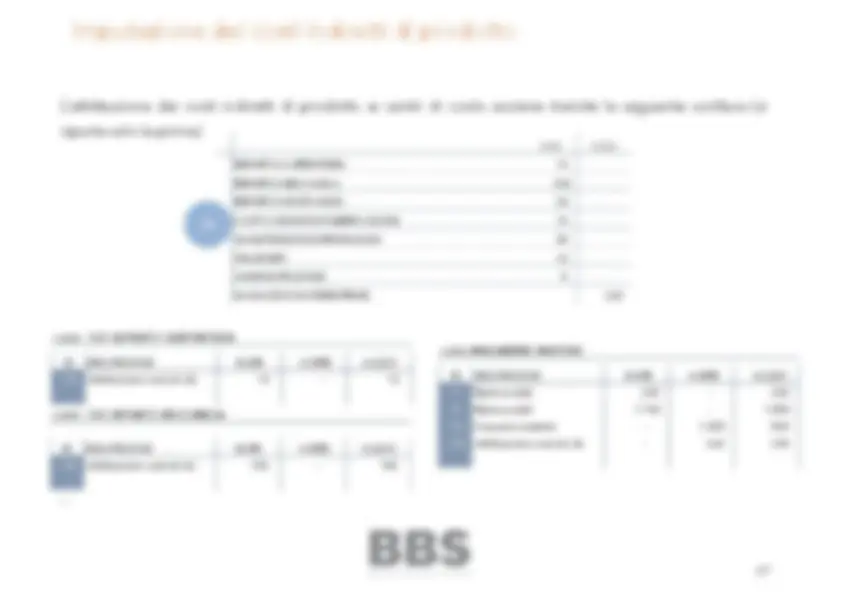

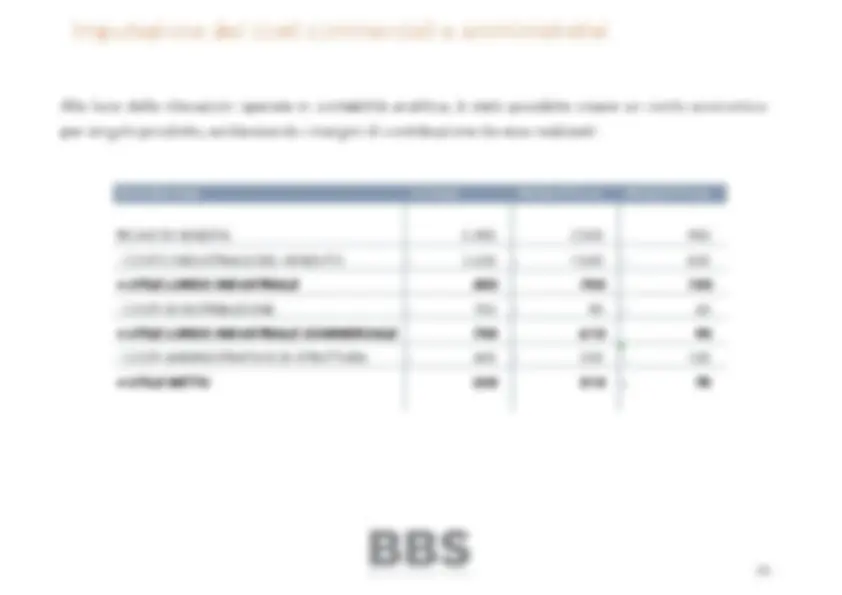

Informazione sui COSTI DEI PRODOTTI OTTENUTI dai processi produttivi Informazione sui COSTI DELLE OPERAZIONI E DELLE FUNZIONI svolte

Informazione necessaria alle DECISIONI, all’elaborazione dei PIANI e dei PROGRAMMI

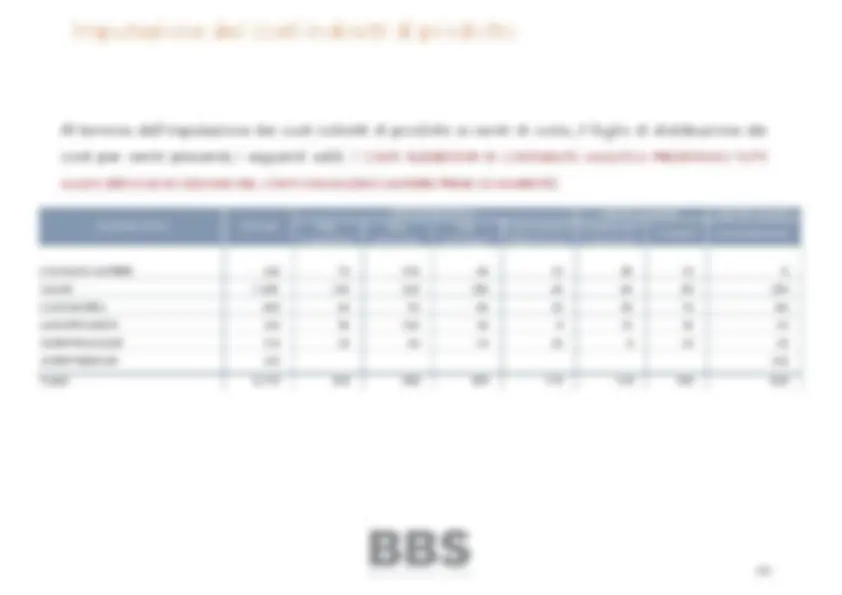

risultati analitici. Non significa che per ogni obiettivo dell’indagine occorre svolgere DISTINTE ANALISI E RILEVAZIONI: sono piuttosto le varie AGGREGAZIONI E DISAGGREGAZIONI DI COSTI E RICAVI che, a seconda dell’occasione e della configurazione prescelta, DETERMINANO I DIFFERENTI VALORI ANALITICI riferibili ai vari oggetti.

La contabilità generale e l’analitica sono attuate mediante DUE DISTINTI COMPLESSI DI CONTI, autonomi nel funzionamento, seppure a svolgimento opportunamente collegato. Si definisce CONTABILE in quanto entrambe le contabilità sono svolte mediante SCRITTURE IN PARTITA DOPPIA. Permette la COSTANTE RICONCILIAZIONE delle elaborazioni di contabilità analitica con quelle di contabilità generale.

Risultato dell’INCORPORAZIONE DELLA CONTABILITÀ ANALITICA IN QUELLA GENERALE, comporta la presenza di un’unica contabilità sistematica che riunisce sia il compito caratteristico di predisporre i dati per la formazione del bilancio di esercizio, sia quello di inquadrare organicamente le determinazioni di costi, ricavi e risultati analitici.

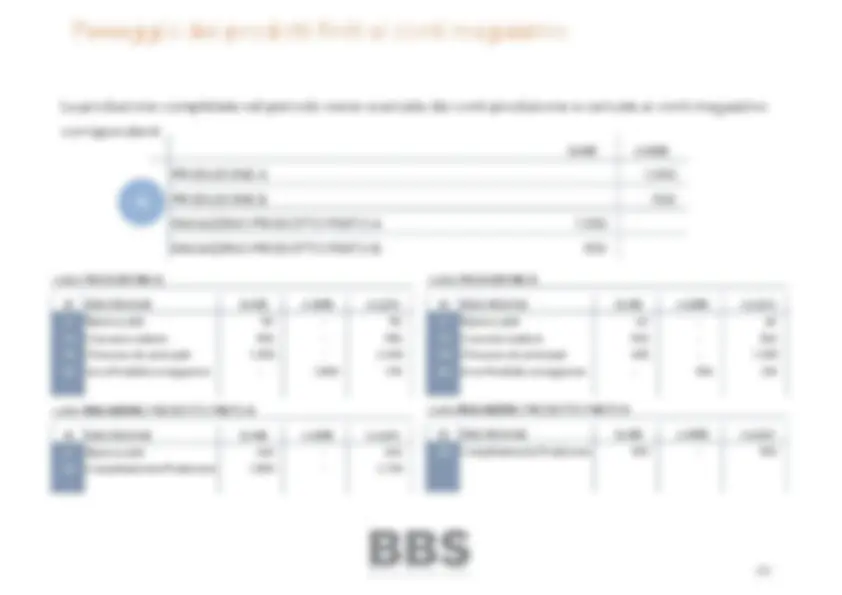

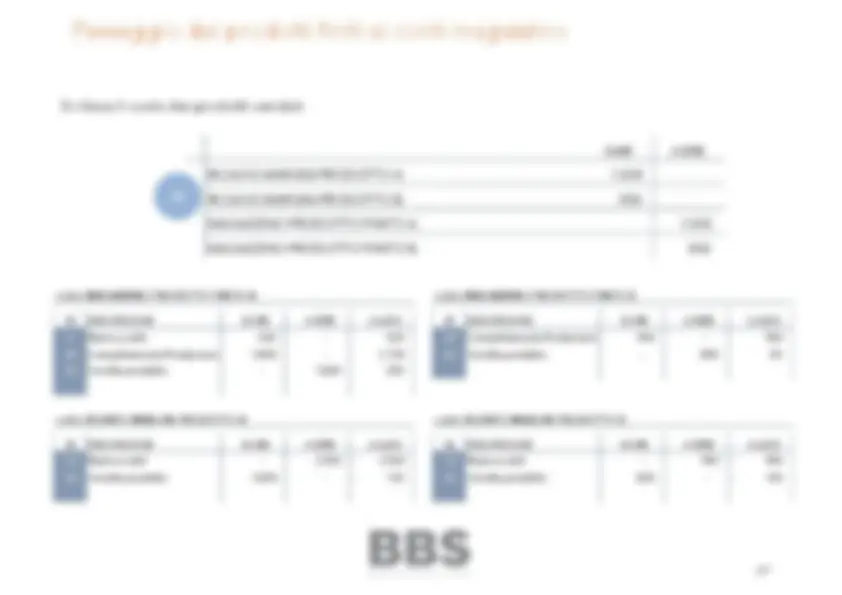

al completamento del processo produttivo, il costo dei fattori della produzione impiegati in esso viene attribuito a ciascun prodotto finito ottenuto ed utilizzato per la valorizzazione del carico a magazzino dello stesso

a seguito della vendita del prodotto finito ottenuto, viene rilevato il ricavo derivante dalla cessione e confrontato con il costo attribuito nelle precedenti fasi ad esso

I conti riferimento rappresentano lo strumento che permette di COLLEGARE LOGICAMENTE LA CO.GE. E LA CO.AN. La loro funzione è quella di GIRARE LE COMPONENTI ELEMENTARI DI COSTO E DI RICAVO dalla contabilità generale alla contabilità analitica. Funzionano in MANIERA ANTITETICA RISPETTO AGLI OMOLOGHI CONTI CO.GE.: quindi in avere se utilizzati come contropartita contabile per trasferire componenti negativi di reddito, ed in dare se utilizzati per girare componenti positivi di reddito.

Costituiscono il PUNTO DI PARTENZA DI TUTTE LE SUCCESSIVE ELABORAZIONI di co.an. e possono essere anche utilizzati per effettuare una PRIMA RICLASSIFICAZIONE DEI COSTI DI CO.GE. È possibile che alcuni costi, omogenei per causa di sostenimento, vengano girati in co.an. per mezzo di specifici conti di riferimento ma vengano poi fatti confluire in un unico conto elementare di costo di co.an. Tra essi vi sono anche CONTI particolari, detti AD INVENTARIO PERMANENTE: si tratta di conti APERTI A TUTTI I FATTORI PRODUTTIVI CHE POSSONO ESSERE OGGETTO DI MAGAZZINO, così definiti in quanto il loro saldo, essendo la differenza tra addebitamenti dovuti ad acquisti e rimanenze inziali e accreditamenti dovuti a prelevamenti per consumi, rappresenta in tempo reale la valorizzazione delle giacenze.