Scarica PROGRAMMAZIONE E CONTROLLO APPUNTI COMPLETI e più Appunti in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

- Introduzione al controllo di gestione La pianificazione è un’attività che ci porta a porci degli obiettivi di lungo termine (3-5 anni) Dipende da azienda a azienda (azienda più dinamica o meno, per azienda software 3-5 anni sono tanti). La programmazione è nel breve tempo (1 anno), gli obiettivi devono essere coerenti tra quelli di lungo periodo ossia la pianificazione. Occupa ogni singolo livello dell’attività produttiva.

- Le attività di programmazione, pianificazione e controllo sono frutto di esigenze naturali di qualunque individuo. Quotidianamente ogni persona programma e controlla alcuni aspetti della sua vita.

- Pianificare ossia porsi degli obiettivi che sono lontani, programmare invece stabilire a breve termine i propri fini, ma già qui si ha già un controllo per vedere se si può riuscire a raggiungere il fine. Il controllo è una sorta di guida per stabilire se la programmazione è coerente con la pianificazione. Se non si utilizza la programmazione in itinere si può non raggiungere il proprio obiettivo. Gli obiettivi bisogna averli sempre sotto controllo, ci serve per guida per il raggiungimento del fine. Un esempio di pianificazione, programmazione e controllo include anche i prodotti e a che prezzo devono essere venduti, devono essere coerenti con il segmento a cui si vuole riferire. Come motivare i dipendenti per raggiungere gli obiettivi aziendali, infatti come viene dato un obiettivo preclude il fatto di come viene raggiunto, come viene data l’informazione per essere motivante. Problemi se decentrare la produzione all’estero o produrre internamente. Quali obiettivi assegnare ai manager per creare valore nel futuro. Anche la gestione d’azienda, quindi, si basa su una continua attività di pianificazione, programmazione e controllo che è indispensabile per trasformare idee in azioni e risultati. Affinché nelle aziende le idee si possano concretizzare è necessario che venga svolta una attività di pianificazione programmazione e controllo. Il controllo può essere concomitante alla programmazione, ha un perimetro interno all’azienda. La pianificazione → parte da una idea Analisi delle minacce e opportunità esterne→ le minacce sono la concorrenza Analisi delle risorse interne→ vedere se ci sono le competenze interne per poter realizzare prodotti nuovi Progetti da realizzare Obiettivi e linee d’azione di lungo periodo e globali La quota di mercato è espressa in maniera quantitativa, in termini di fatturato. È la percentuale del fatturato dell’azienda nel mercato. Può essere espressa anche quantitativamente. Il segmento di mercato è quella parte in cui il mercato ha alcune caratteristiche determinate Pianificazione → obiettivi e linee d’azione di lungo periodo e globali Programmazione→ obiettivi e linee d’azione di breve periodo e specifici

Il controllo

PROGRAMMAZIONE: obiettivi e linee d’azione di breve periodo e specifici CONTROLLO → AZIONI E RISULTATI (Abbiamo raggiunto gli obiettivi che ci siamo predisposti durante la programmazione?) CONTROLLO EX ANTE (obiettivi di breve confrontati con quelli di lungo) Definizione degli obiettivi e accertamento dell’idoneità dei programmi operativi di breve periodo a contribuire al raggiungimento degli obiettivi a lungo termine (si fa insieme alla programmazione). CONTROLLO IN ITINERE Si dà attuazione ai programmi operativi e si verifica se si sta procedendo in linea con gli obiettivi programmati. CONTROLLO EX POST (risultati di fine anno con quelli che avevamo programmato) Si monitorano i risultati conseguiti confrontandoli con gli obiettivi programmati. VALUTAZIONE POSITIVA Si confermano obiettivi e linee d’azione VALUTAZIONE NEGATIVA Azioni correttive Nel controllo ex post non posso attuare azioni correttive, ma solamente nel controllo in itinere. Ridefinizione di: LINEE D’AZIONI OBIETTIVI (si cambia se e solo se sono cambiate le cose talmente tanto che questo ci porta a cambiarlo es coronavirus) OBIETTIVI E LINEE D’AZIONE Il controllo di gestione è l’insieme di attività (attività mentale) attraverso cui la direzione aziendale verifica (in itinere) che la gestione aziendale si stia svolgendo in modo coordinato e coerente con gli obiettivi formulati in sede di programmazione al fine di consentire il perdurare dell’impresa nel tempo.

L’EVOLUZIONE DEL CONTROLLO DI GESTIONE

Il modello di Anthony e il controllo di gestione oggi IL MODELLO DI ANTHONY Sistemi di pianificazione e controllo, 1965 (aspetti tecnici) Il controllo manageriale, 1988 (enfatizza aspetti comportamentali) Approccio pragmatico, prima studia imprese poi ha scritto i libri. Sistema di pianificazione e controllo si divide in: pianificazione strategica, controllo direzionale, controllo operativo. Il sistema è una combinazione di parti o elementi riuniti in un tutto. Il sistema di pianificazione e controllo si compone di diversi elementi ma opera in maniera unitaria. LA PIANIFICAZIONE STRATEGICA È il processo di decisione sugli obiettivi dell’organizzazione, sulle risorse da usare per il loro raggiungimento e sulle politiche che debbono informare l’acquisizione, l’uso e l’assegnazione di tali risorse. Riguarda la scelta degli obiettivi strategici di lungo periodo dell’organizzazione. Si scelgono anche le strategie idonee a garantire il raggiungimento degli obiettivi. LE FASI DELLA PIANIFICAZIONE STRATEGICA

- Definizione degli obiettivi di fondo (qual è la sua mission, esempio Barilla buono per te, buono per tutti)

Organigramma ci dice quali sono i ruoli e le funzioni che caratterizzano una certa impresa Direzione centrale Res IL CONTROLLO OPERATIVO È un processo attraverso il quale si assicura che compiti specifici siano svolti EFFICACEMENTE ED EFFICIENTEMENTE. È centrato su compiti individuali che possono essere facilmente programmati. Si svolge entro uno schema di procedure e di regole ben definite. I dati impiegati sono, spesso, in forma non monetaria e sono calati sulle specificità dell’area per la quale vengono determinati. L’informazione prodotta deve essere precisa e tempestiva. È ripetitivo e il livello di creatività è nullo. CONTROLLO DIREZIONALE processo di governo del manager aziendale CONTROLLO OPERATIVO modello gerarchico I PUNTI DI FORZA DEL MODELLO DI ANTHONY

- Pragmatismo → la distinzione ricalca il processo di governo attuato dai manager aziendali (ha retto da metà del secolo scorso e durerà ancora)

- Adattabilità → facilita di traduzione in norme operative e procedure impiegabili in strutture gerarchiche (si può applicare in qualsiasi organizzazione ma ognuna con delle proprie specificità) Pod Vendita PIANIFICAZIONE STRATEGICA

- È svolta da una parte del management aziendale

- È un processo complesso e creativo

- È un processo discontinuo

- Dati raccolti ad-hoc per supportare specifiche decisioni

- Si serve di info interne ed esterne di natura monetaria e non

CONTROLLO DIREZIONALE

- Abbraccia tutti gli aspetti delle operazioni aziendali

- Processo standardizzato

- Processo periodico

- Dati raccolti in maniera sistematica nel tempo

- Si serve di info interne e di natura monetaria

I PUNTI DI DEBOLEZZA DEL MODELLO DI ANTHONY

- Rigidità della separazione gerarchica tra livelli

- Strumentalità del controllo direzionale rispetto alla pianificazione strategica

- Eccessiva focalizzazione su informazioni monetarie e interne (utilizzeremo infatti prevalentemente misure monetarie ma non solo queste)

- Scatola nera → Il sistema rende noti input e output ma non i rapporti di causa-effetto (se si usa esclusivamente modello monetario come Anthony, non si conoscono processi interni)

- Scarso focus → sugli aspetti comportamentale (non si è soffermato su processi comportamentali, non si può studiare solamente caratteristica oggetti). IL CONTROLLO DI GESTIONE OGGI (guida) L’attività ispettiva di oggi è diventata soprattutto di guida anziché di governo del sistema d’azienda.

- Dare enfasi agli aspetti comportamentali

- Allineare i comportamenti degli individui agli obiettivi aziendali

- Monitorare l’andamento delle attività

- Favorire la diffusione di una cultura meritocratica

- Comunicare le priorità aziendali

LE DIMENSIONI DEL SISTEMA DI CONTROLLO

Il sistema di controllo presenta quattro dimensioni DIMENSIONE STATICA DIMENSIONE MATERIALE DIMENSIONE IMMATERIALE DIMENSIONE DINAMICA La dimensione statica è rappresentata dalla struttura organizzativa e da quella informativo- contabile, adottate dall’azienda per favorire l’attività di controllo direzionale. SOLUZIONE ORGANIZZATIVE SOLUZIONI INFORMATIVE PROCESSO DI CONTROLLO La dimensione dinamica è rappresentata dal processo attraverso il quale si svolge il processo di controllo. Ci deve essere coerenza e integrazione tra di esse.

subordinato all’amministrazione ma stesso livello gerarchico e ha maggiore autonomia; in staff alla direzione generale (direzione generale sotto controllo sotto amministrazione, commerciale e produzione). Non vuol dire che il controllo è gerarchicamente sopra alle altre funzioni, ma supporta tutte le varie decisioni e attività, facendo prendere la scelta migliore (altra funzione in staff sono le risorse umane). Chiamata anche assicurazione della gestione manageriale (AGL) da un’azienda. Se azienda è quotata esiste funzione chiamata amministrazione finanza e controllo, dove tutte e tre hanno la stessa importanza (AFC).

LA DIMENSIONE DINAMICA DEL CONTROLLO

- Il processo di controllo

- Lo stile di controllo Andiamo a lavorare sul processo di controllo e la modalità di gestione (vedi foto del grafico). Il processo di controllo è la sequenza delle attività da porre in essere con l’obiettivo di fornire ai manager informazioni utili per l’assunzione delle decisioni. È un iter, una sequenza che devono essere poste in essere, noi ci assicuriamo che i manager svolgano attività nel miglior modo possibile. Il processo di controllo si realizza mediante: MECCANISMI DI FEED-BACK misurano i risultati conseguiti a intervalli predefiniti e li confrontano con gli obiettivi per definire gli interventi correttivi (quali?) MECCANISMI DI FEED-FORWARD misurano i risultati intermedi e li proiettano a fine periodo per verificare la probabilità di raggiungere l’obiettivo e definire le azioni correttive.

I MECCANISMI DI FEED-BACK

- Definizione degli obiettivi

- Elaborati dei programmi d’azione

- Attività di gestione

- Rilevazione dei risultati effettivi

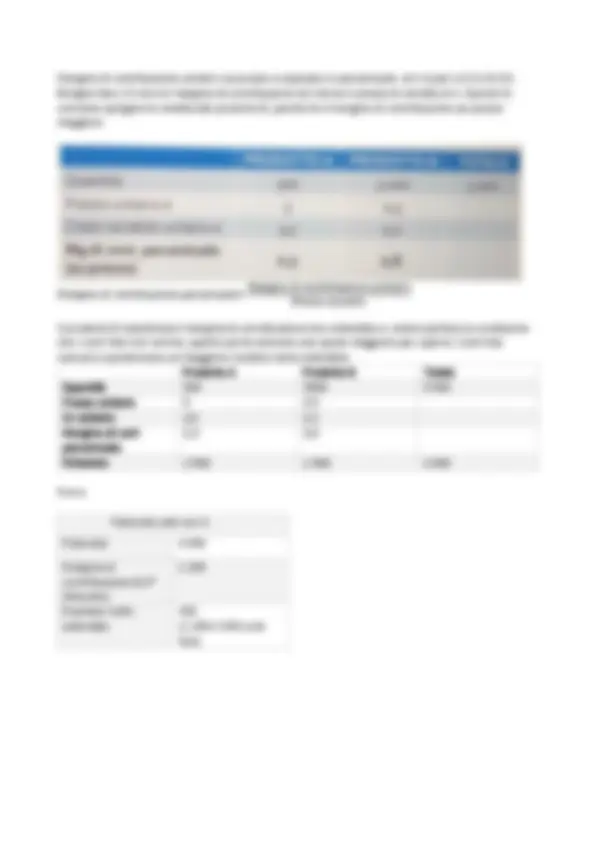

- Confronto tra obiettivi e risultati effettivi ES Al 31/12, il controller dell’azienda Alpha elabora il report commerciale come segue: Consuntivo Budget Scostamento Costi commerciali $ 170.000 $150.000 + $20. Ricavi $ 450.000 $ 420.000 + $30. Rispetto agli obiettivi che l’azienda si era data c’è stato un maggior sostenimento di costi commerciali. Le azioni correttive, per il prossimo anno, dovrebbero essere finalizzate a ridurre i costi commerciali. Devono contenere i costi commerciali. Vantaggi→ visione completa della gestione in rapporto agli obiettivi Certezza delle informazioni raccolte Apprendimento ex post Sistema più facile da utilizzare

Limiti→ impossibilità di attivare tempestivamente interventi correttivi idonei.

I MECCANISMI DI FEED-FORWARD

È un meccanismo che ci consente di correggere la rotta. Gli obiettivi di breve e lungo devono essere coerenti.

- Definizione obiettivi

- Elaborazione dei programmi d’azione

- Attività di gestione

- Stima dei risultati prevedibili in assenza di interventi correttivi A differenza del meccanismo di feedback, durante il processo di programmazione si fanno degli stop, si fa una stima degli obiettivi che stanno per essere raggiunti senza attività correttive.

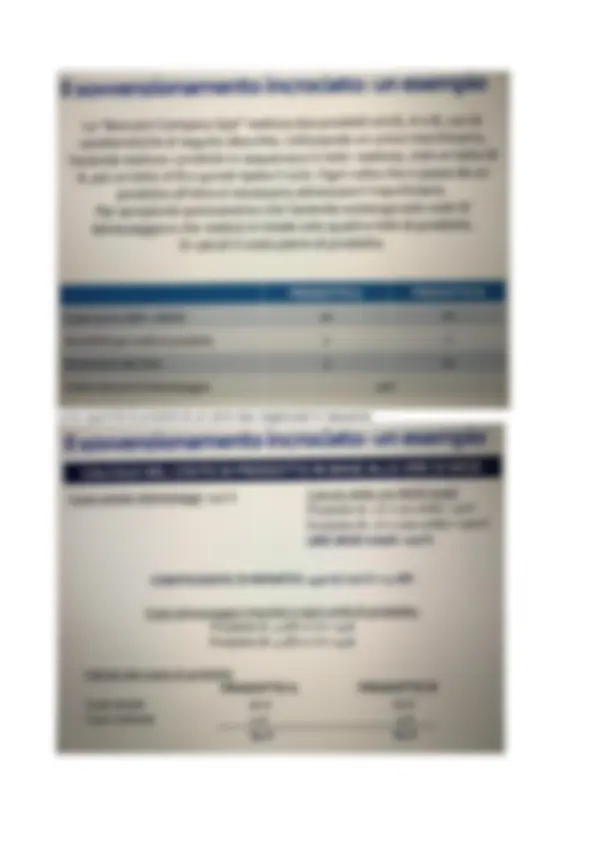

- Confronto tra obiettivi e risultati prevedibili Se non sto raggiungendo i miei obiettivi posso utilizzare azioni correttive, ma non cambio obiettivo se è stato posto in maniera corretta. ES NUMERICO DI MECCANISMO DI FEED-FORWARD Il controller rileva che: CONS 1 SETT

BUDGET

1 SETT

SCOST FORECAST BUDGET SCOST

PREVISTO

Costi commerciali $

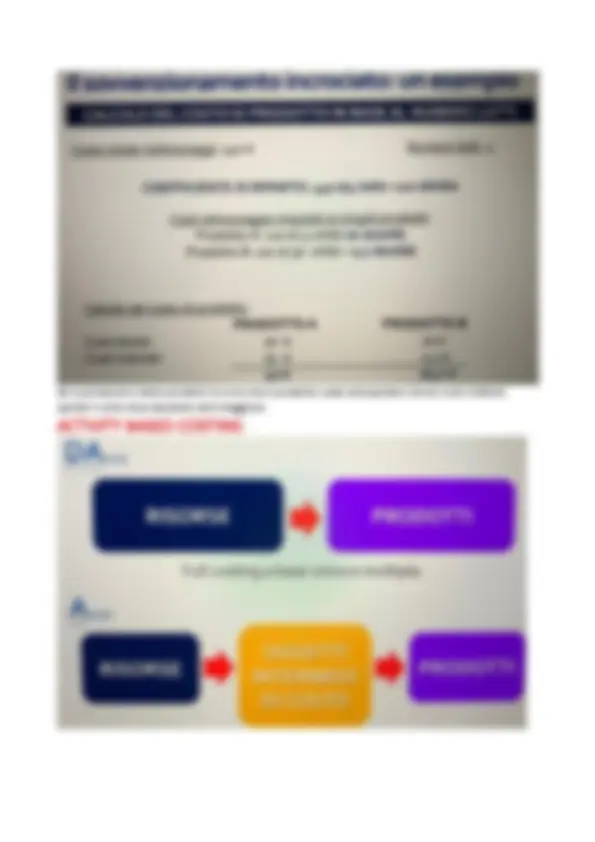

Ricavi $ 200.000 220.000 - 20.000 450.000 420.000 +30. Questa azienda ha programmato un budget a fine anno, ma anche un obiettivo intermedio di budget, sicuro questa azienda lavora secondo il meccanismo feed-forward, nel primo semestre programma di fatturare di più rispetto il secondo semestre. A consultivo ( fine giugno secondo semestre) mi domando se continuando ad agire come sto facendo ad continuare ad agire secondo come programmato, se azienda continua a seguire gli obiettivi stabiliti non riuscirà a sottostare al budget. I meccanismi di controllo di tipo feed-forward permettono di verificare che, per raggiungere gli obiettivi, è necessario agire soprattutto sui costi commerciali, cercando di ridurli. VANTAGGI

- Possibilità di intervenire in tempo e correggere la rotta per favorire il raggiungimento degli obiettivi LIMITI

- Incertezza in merito alle proiezioni a finire

DIMENSIONE STATICA DEL CONTROLLO

Aspetti definitori : riguarda il come organizzo il controllo e gli obiettivi per i loro raggiungimento. La struttura organizzativa del controllo è la distribuzione della responsabilità economica nell’ambito dell’organizzazione. Ogni manager è responsabile per un’area aziendale Il sistema di controllo deve essere progettato in modo tale da misurare gli effetti economici delle attività per le quali il manager è responsabile. Occorre partire dalla definizione della STRUTTURA ORGANIZZATIVA AZIENDALE stabilendo: ▪ RUOLI ▪ RELAZIONI TRA RUOLI … per definire la STRUTTURA ORGANIZZATIVA DEL CONTROLLO: CENTRI DI RESPONSABILITA’ Attenzione alla coerenza tra la struttura organizzativa del controllo e la struttura organizzativa aziendale. Si possono stabilire degli obiettivi ma devono conoscere la struttura organizzativa aziendale. I RUOLI Rappresentano un insieme di aspettative formulate verso chi occupa una certa posizione e si concretizzano non solo nella definizione dei compiti da svolgere ma anche dei comportamenti da tenere con altri soggetti aziendali Sulla base dei ruoli sono definiti gli organi aziendali

LE RELAZIONI

Sono le connessioni tra i vari ruoli: relazioni verticali (bisogna conoscere relazioni orizzontali, collegamenti tramite processi e procedure), relazioni orizzontali (non gerarchiche) Con organigramma si va ad evidenziare i ruoli (cosa ci si aspetta da certe figure in un’organizzazione), esistono delle relazioni tra essi che possono essere verticali e orizzontali. Quanto è profondo e ampio il sistema di controllo, più si sviluppa processo di deroga più sarà profondo la struttura organizzativa di controllo o ampia se si hanno relazioni orizzontali.

CENTRI DI RESPONSABILITA’

Sono le unità organizzative il cui titolare è ritenuto responsabile del conseguimento di uno specifico insieme di risultati e/o dell’uso di determinati fattori produttivi. A ogni funzione non è detto che corrisponda un centro di responsabilità. Con il controllo direzionale si assicura che l’utilizzo delle risorse si svolga in maniera efficace al raggiungimento dell’obiettivo. A ogni responsabile vengono assegnati obiettivi di breve periodo coerenti con quelli aziendali. Servono ad assegnare ai responsabili dei centri degli obiettivi di breve periodo coerenti con obiettivi di breve periodo aziendale. Leve decisionali→ Non basta dare un obiettivo ma capire se personale abbia le leve decisionali per raggiungerlo: con le leve decisionali si possono influenzare gli obiettivi

Controllabilità → un obiettivo è controllabile se il responsabile ha le leve decisionali che lo può influenzare La definizione della struttura organizzativa del controllo deve ispirarsi alla TEORIA DELLA CONTINGENZA (vale per tutti gli elementi del sistema di controllo), non esistono modelli validi in assoluto: occorre accertare, caso per caso, la congruenza tra struttura e le specifiche situazioni di azienda e ambiente. Esistono degli schemi che poi vanno adattati all’azienda, alle sue caratteristiche e al posto in cui si relaziona.

TIPOLOGIE DI CENTRI DI RESPONSABILITA’

▪ Centri di costo sono delle unità organizzative con a capo un responsabile a cui viene dato responsabilità sui costi ▪ Centri di spesa sono delle unità organizzative con a capo un responsabile a cui viene dato responsabilità sui costi ▪ Centri di ricavo (responsabilizzazione sui ricavi) ▪ Centri di profitto (sono responsabili sui profitti) ▪ Centri di investimento (sono responsabilizzati su un certo tasso di rendimento di capitale anche responsabili degli investimenti) CENTRI DI COSTO I centri di costo sono centri (unità organizzative) in cui è possibile determinare con precisione input e output e le loro relazioni: si ha chiarezza su ciò che entra e che esce, i risultati finali ossia output possono essere espressi in termini di costi ossia in termini monetari (misure finanziarie). ES PRODUZIONE (impianti, fattori produttivi ecc…) Output prodotti realizzati, input fattori produttivi per realizzare output. I risultati possono essere espressi in termini di costi (es. costo lavoro, costo materie prime). Tutta attività svolto da questa sezione può essere espressa in misure finanziarie. OBIETTIVO

- Efficienza: minimizzare i costi (il più possibile efficienti). Obiettivo non superare un milione di euro di costi, supponiamo che il responsabile di produzione in realtà non abbia raggiunto obiettivo perché ha speso un milione e 100 ma bisogna tener conto di altre informazioni, ad esempio magari il settore vendita ha richiesto altri materiali. Essendo un sistema aziendale, su un obiettivo non ci incide solo lui ma anche altri settori. LEVA A DISPOSIZIONE DEL RESPONSABILE

- Coefficienti d’impiego dei fattori

- Prezzo di acquisto dei fattori (responsabile acquisiti si occupa dell’acquisto dei fattori produttivi).

LEVA A DISPOSIZIONE DEL RESPONSABILE

- Prezzi di acquisto delle risorse

- Prezzi di vendita dei prodotti o servizi

- Volumi mix di produzione

- Efficienza Basta andare a vedere se ha raggiunto il profitto visto che ha tutti il controllo. I CENTRI DI INVESTIMENTO Sono centri in cui i manager sono responsabili dei rendimenti conseguiti con gli investimenti effettuati (es area di business). OBIETTIVO

- Massimizzare ROI LEVE A DISPOSIZIONE DEL RESPONSABILE

- Tutte le leve che concernono costi e ricavi ma anche quelle inerenti le decisioni di investimento

STRUTTURA INFORMATIVA DEL CONTROLLO

È l’insieme degli strumenti mediante i quali si raccolgono, elaborano e presentano le informazioni che consentono lo svolgimento del controllo di gestione. Dalla raccolta dati alla presentazione, la struttura informativa del controllo è formata da una struttura extracontabile e una struttura tecnico contabile. La struttura informativa tecnico-contabile è l’insieme degli strumenti attraverso i quali sono raccolte, elaborate e presentate le informazioni aventi natura QUANTITATIVO-MONETARIA. La struttura informativa extra-contabile è l’insieme delle informazioni di natura FISICO TECNICA e QUALITATIVA che esprimono le cause della performance economico-finanziaria. ES. se noi vogliamo aumentare fatturato si può intervenire su diversi fattori (fatturato, prodotto ecc). PERCHE’ DUE STRUTTURE INFORMATIVE? La struttura informativo-contabile produce informazioni che hanno origine contabile (monetarie). La struttura informativa contabile ha origine monetaria, sintetizzano performance aziendale (vede come stia andando la performance). Esse, pertanto, hanno una importante utilità perché SINTETIZZANO LA PERFORMANCE AZIENDALE e sono PRECISE ma non sono tempestive e non esprimono le cause della performance. ES. Fatturato→ STRUTTURA TECNICO CONTABILE (se il fatturato aumenta o diminuisce non lo possiamo sapere) Custumer satisfaction STRUTTURA EXTRA CONTABILE Qualità dei prodotti Efficacia dei processi di produzione

STRUTTUTA INFORMATIVA DEL CONTROLLO

Struttura tecnico contabile

- Contabilità generale e analitica

- Sistema di budget degli standard

- Analisi degli scostamenti Sono informazioni fisico-tecniche e qualitative SISTEMI DI INFORMATION & COMMUNICATION TECHNOLOGY (ICT) Il controllo di gestione si serve di sistemi di elaborazione, gestione e comunicazione dei dati che nel corso del tempo si sono evoluti, grazie al progresso tecnologico. SISTEMI ENTERPRISE RESOURCE PLANNING (ERP) L’ Enterprise Resource planning è un sistema informativo aziendale che integra tutte le aree aziendali, raccogliendo i dati tramite un unico database centrale. Es ordine da un cliente, quindi l’area vendite espone ordine, prima di ERP, l’area vendita trasferiva con un comunicato all’area di produzione per produrre poi tot prodotti. Con ERP si minimizza gli errori di trasmissione e riduce i tempi. SISTEMI DI BUSINESS INTELLIGENCE (BI) Estraendo i dati dal sistema ERP, i sistemi di Business intelligence permettono di analizzare dati ed elaborare la reportistica, fornendo ai manager informazioni rilevanti e tempestive.

L’efficacia della struttura informativa

Informazioni utili e giuste per agire. Integrazione→ utilizza procedure e principi uniformi che consentano di integrare dati contabili ed extra contabili, interni ed esterni. Flessibilità→ è la possibilità di modellare il sistema informative in base alle esigenze informative e al loro cambiamento nel tempo. Accettabilità→ accettazione da parte degli utenti del sistema e dei suoi cambiamenti. Rilevanza→ significatività (influenzare comportamenti di chi è il destinatario) dei dati prodotti dal sistema di controllo per gli utilizzatori. Selettività→ il sistema di controllo deve produrre solo i dati effettivamente utili per supportare i processi decisionali (evitare l’overload). Tempestività→ dipende anche dalla velocità ma non significa produrre le informazioni più velocemente perché ognuna ha i suoi tempi, i dati devono essere forniti in tempo utile, in base alle esigenze conoscitive da soddisfare. Accuratezza→ i dati prodotti devono essere il più aderenti possibili alla realtà, pur dentro i limiti accettabili di approssimazione. Verificabilità → deve poter essere possibile verificare l’accuratezza dei dati prodotti dal sistema.

CONTABILITA’ ANALITICA

La contabilità analitica è uno strumento mediante il quale sono raccolte ed elaborate informazioni di tipo quantitativo-monetario a supporto delle decisioni del management. Non è una tenuta obbligatoria, non è detto che esista all’interno delle imprese. La modalità di tenuta dipende dalle esigenze informative da soddisfare.

manifestazione numeraria, ma saremo interessati a comprendere utilizzo dei fattori, informazioni rimangono all’interno dell’impresa per aiutare a scegliere il manager. La contabilità generale serve per dare informazioni all’esterno, infatti bilancio reso pubblico. GLI OGGETTI DI COSTO Sono gli ambiti del sistema aziendale rispetto ai quali sono prodotte le informazioni. Costo di: reparto, cliente (non tutti i clienti costano nello stesso modo), filiale estera e prodotto (costo di linea di prodotto). LA CONFIGURAZIONE DI COSTO Esistono diverse configurazioni di costo, vale a dire diverse modalità di calcolo e rappresentazione del costo. i. Esigenze informative da supportare ii. Grado di analisi ed accuratezza iii. Tempestività di rilevazione iv. Costi di impianto e di funzionamento del sistema LE MODALITA’ DI TENUTA DELLA CONTABILITA’ ANALITICA Esistono due modalità di tenuta della contabilità analitica. VARIABLE COSTING FULL COSTING Sono considerati nel calcolo del costo di prodotto solo alcuni costi, giudicati rilevanti per finalità decisionale Sono considerati nel calcolo del costo di prodotto tutti i costi La scelta della modalità di tenuta della contabilità analitica ha importanti implicazioni VARIABLE COSTING FULL COSTING Maggiore oggettività e rilevanza per processi decisionali di breve periodo Minore oggettività ma maggiore rilevanza per processi decisionali di lungo periodo LA CLASSIFICAZIONE DEI COSTI I costi possono essere classificati secondo diversi criteri in contabilità analitica: o Natura→ distingue i costi sulla base della natura del fattore produttivo per l’acquisto del quale sono stati sostenuti, ci ritroviamo dalla contabilità generale (costi del lavoro, costi per servizi, costi per materie prime, ammortamento) o Destinazione→ i costi sono distinti sulla base dello scopo per la quale sono stati sostenuti (costi industriali trasformazione fisica del prodotto, costi per materie prime, costi commerciali legato alla commercializzazione del prodotto, costi amministrativi costi relativi ad impiegati) o Comportamento al variare di un driver di riferimento→ i costi sono distinti in base a come variano al variare di un parametro. È necessario identificare:

- il driver rispetto al quale il comportamento è studiato

- L’area di rilevanza

- Il periodo di tempo preso a riferimento

- L’identificazione del driver: VOLUME DI PRODUZIONE (non cambia al variare della quantità prodotta, ma potrebbe avere correlazione con il numero dei clienti) ma anche R&D numero di progetti, distribuzione ossia numero clienti ed amministrazione in base al numero di fatture.

- È l’intervallo di variazione del driver entro il quale non si modifica il modo in cui il costo oggetto di analisi reagisce al variare del driver stesso.

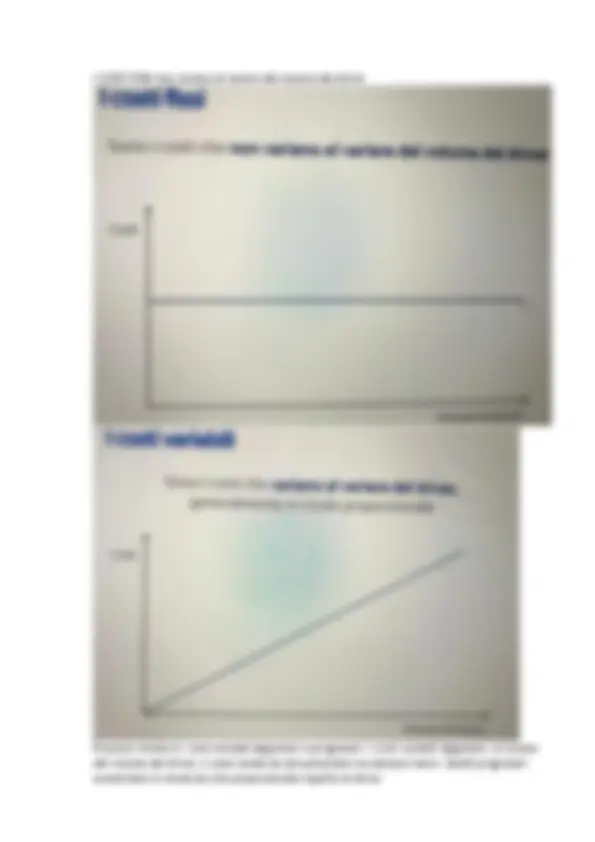

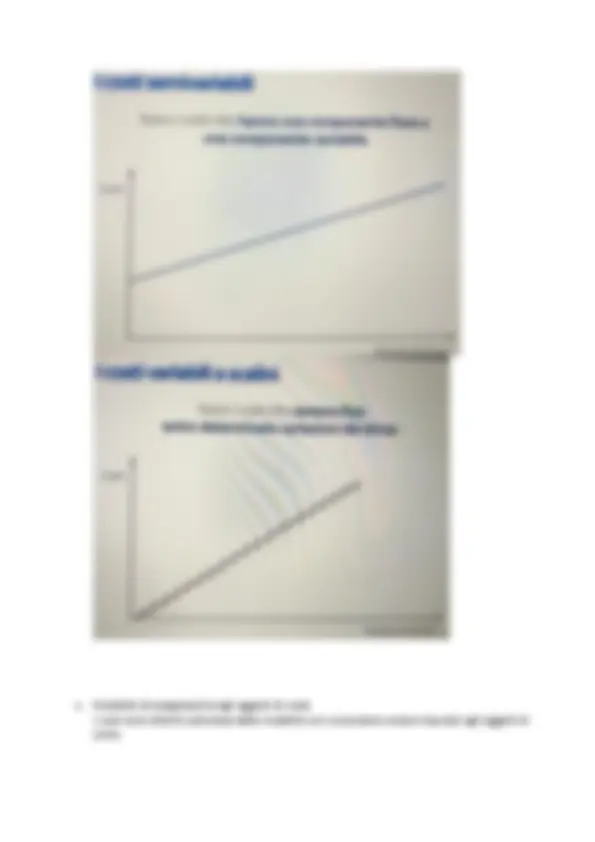

- È il lasso temporale entro il quale viene condotta l’analisi: intervallo breve e lungo (nel lungo periodo ogni fattore è variabile). I costi sono distinti tendenzialmente in: costi fissi, costi variabili (proporzionali, progressivi e degressivi) e costi misti (semivariabili e variabili a scalini).

o Modalità di assegnazione agli oggetti di costo I costi sono distinti sulla base delle modalità con cui possono essere imputati agli oggetti di costo.