Scarica Analisi dei Costi: Direct Costing, Full Costing e Traceables Costing e più Dispense in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

In azienda fare attività di pianificazione e controllo è quasi indispensabile. Non la fa qualcuno, la fanno tutti, in primis l’imprenditore. In Italia ci sono pochi piccoli imprenditori che la fanno perché non fa parte del loro modo di lavorare. Si stanno chiamando molti imprenditori dall’estero per spiegare come si fa agli imprenditori italiani. Planner e controller sono le due figure che si occupano di fare p&c. [Balanced scorecard (BSC)]. In azienda tutte le persone che svolgono, con una qualche responsabilità, attività di gestione, è opportuno che svolgano anche attività di controllo. Più si sale verso i vertici più è importante che si faccia p&c poiché i vertici devono guidare l’azienda. Il processo di management si svolge secondo un insieme di fasi che è un insieme di decisioni e azioni che si dovrebbero susseguire con questa logica (per realizzare la strategia):

- Planning (in cui qualcuno mette anche la strategia perché se ne deve tenere conto)(molto spesso le aziende hanno una strategia anche senza fare planning. Se pianifico posso realizzare molto meglio la strategia) (definisco le azioni che devo eseguire per realizzare la mia strategia);

- Organizing (bisogna organizzare le risorse necessarie per completare il planning);

- Leading (guidare l’operazione);

- Executing (fare in modo di eseguire quello che si è pianificato per raggiungere la strategia); • Controlling (fare controllo per vedere se c’è coincidenza tra planning ed executing). Le caratteristiche dell’operazione di programmazione e controllo sono: avere un buon leader (senza un buon leader, le risorse migliori sono inutili), fare controllo (self control! Non devono controllare gli altri se sto gestendo in maniera corretta, sono io)(i planner e controller devono aiutare le persone a controllare effettivamente tutto questo); la complessità (ogni azienda ha una complessità diversa e difficoltà diverse). Lo svolgersi delle attività di gestione è facilitato ed indirizzato dall’aver chiarito gli obiettivi e le finalità della gestione aziendale. Questi sono l’essenza della strategia aziendale che si può tradurre in una missione e in alcuni intenti strategici da perseguire. Se ho obiettivi modesti mi posso accontentare di risultati modesti, più sono ambizioso più è importante la strategia. Le finalità possono essere di tre tipi: 1. Risultati economico-finanziari. Spesso si dice che l’obiettivo dell’impresa sia raggiungere una buona redditività, ma il problema è che si è andati avanti tanto tempo così, per poi accorgersi che l’impresa vive nell’ambiente esterno, quindi non si può fare utili senza andare troppo a danni degli altri (al giorno d’oggi tante imprese stanno prestando attenzione ai risvolti ambientali. Dunque, non ci sono solo risultati economico finanziari); 2. Risultati sociali. Sono gli impatti che si hanno sull’ambiente esterno non solo a livello ambientale, ma anche a livello sociale. Oggi ci sono anche gli stakeholders a cui prestare attenzione. La centralità delle azioni di ogni impresa oggi è anche sottolineata da internet; 3. Risultati competitivi. Sono risultati bilanciati che ottengo bilanciando risultati economico-finanziari e risultati sociali. Il più opportuno punto di partenza per raggiungere tutto quello che mi sono prefissato è quello di analizzare e capire la situazione nella quale ci si trova ad operare ed i risultati sino a quel punto conseguiti. Da questa attività nascono: 1. La fase di determinazione degli obiettivi che si desidera raggiungere;

organizing

leading

executing

controlling

planning

2. La fase di definizione delle azioni da intraprendere per raggiungere gli obiettivi desiderati. È necessario prendere delle decisioni, in particolare le decisioni relative al cosa dobbiamo fare. Esse possono seguire due possibili approcci: 1. Approccio del giorno per giorno (si prende la decisione quando si presenta il problema. Rischio di non fare delle scelte coerenti); 2. Approccio anticipatorio (si prende la decisione in anticipo rispetto a quando si presenta il problema). L’approccio anticipatorio significa pianificare, decidere oggi le cose da fare domani per tentare di raggiungere gli obiettivi desiderati. Domani a lungo termine e domani a breve termine sono i due approcci possibili. Per domani a lungo termine si usano i termini pianificare e pianificazione strategica. Per domani a breve termine si usano i termini programmare e pianificazione operativa. Nelle aziende la strumentazione di pianificazione e controllo, negli anni, è diventata sempre più importante. Per tutta la parte di pianificazione strategica abbiamo il business plan che si traduce in un piano, per la pianificazione operativa abbiamo il management accounting ovvero l’insieme degli strumenti che sono stati messi a disposizione per la pianificazione e controllo, ed otteniamo il budget. Si chiama pianificazione e controllo della gestione operativa. Fino a 20 anni fa la balanced scorecard non esisteva, nata nel 1992. Essa è nata per fare da collegamento mancante tra business plan e management accounting. I piani erano fatti da una o due persone, senza tirare in causa l’imprenditore, quindi non si parlavano. Essa potrebbe essere il link tra strategia e budget senza la pianificazione. Sotto ad essa c’è il sistema di reporting e la contabilità analitica. Si partirà da quest’ultima, che deve capire meglio della contabilità generale dove siamo. Essa ci dice dove siamo, analiticamente. È un modo per cercare di andare più in profondità nelle caratteristiche di un’azienda. Cosa significa progettare un efficace sistema di programmazione e controllo? Esistono 5 funzioni “micidiali” del sistema di programmazione e controllo: 1. Indirizzo dell’azienda (verso l’obiettivo); 2. Coordinamento delle risorse; 3. Funzione informativa; 4. Funzione motivazionale/apprendimento (si possono motivare le persone facendo conoscere loro più cose); 5. Funzione di alleggerimento (delle attività che il vertice aziendale deve eseguire per la gestione operativa. Ovvero alleggerisce i problemi e trova tempo per le questioni importanti). Un’impresa funziona bene se vengono fatte le cose critiche, ovvero se vengono svolti i processi gestionali critici. Per capire dove si trova l’azienda bisogna comprendere la redditività dell’azienda, che è un mezzo a disposizione dell’azienda per poter essere autonoma a livello gestionale. Più un’azienda vuole crescere, più è importante avere una buona redditività (che è un indicatore del livello di autofinanziamento). La redditività non è un obiettivo, ma un mezzo, per poter essere autonomi dal punto di vista gestionale. Per approfondire e capire meglio dove si trova l’azienda, si ricorre al ruolo della contabilità analitica. La contabilità analitica permette di comprendere se la redditività sta migliorando o peggiorando. Se si vuole approfondire il profilo economico-finanziario è indispensabile poter disporre di una contabilità analitica. La contabilità analitica è il frutto di rilevazioni statistico-tabellari, anche se in alcuni casi è un sistema contabile che funziona in parallelo alla contabilità generale. La contabilità generale è indispensabile per la contabilità analitica. Questa impostazione viene definita “sistema duplice-contabile”. Quando si lavora in analitica, si rielaborano i ricavi e i costi. I ricavi e i costi possono riferirsi a oggetti diversi, sulla base dei fabbisogni di pianificazione dell’impresa. Nella contabilità analitica le informazioni devono essere analizzate separando ricavi e costi. Le informazioni del prodotto ricavate dalla contabilità generale si possono dividere in tre tipologie: 1. Per prodotti.

dettaglio della contabilità generale. Se in azienda ho più rami, faccio un conto economico per area di business. Si considera l’azienda nel suo complesso e la si spacchetta leggendo i dati in maniera più analitica. Questo caso è quello di una classica azienda in difficoltà che ricorre a programmazione e controllo. Vi si avvicina perché nonostante la diversificazione, l’impegno e l’investimento, i risultati non sono soddisfacenti come immaginava. In questi casi è utile anche analizzare la storia e il contesto in cui l’azienda opera, e il contesto di clientela, fornitori, avversari e immagine. L’idea è quella di prendere le aree di business (nomi delle colonne) e analizzarne qualche dettaglio in più (nomi delle righe). Orlandi ha aperto anche un albergo grazie alla forte espansione turistica. Ha quindi due tipi di clientela diverse: fissa e abituale per il ristorante, turistica per l’albergo. L’albergo deve rivolgere l’offerta ai lavoratori di passaggio (giorni lavorativi) e ai turisti. Quindi si hanno due tipologie di clienti diversi già all’interno dell’albergo. Spesso il problema è dato dal fatto che un bravo tecnico diventi un gestore di risorse, ma non è in grado di farlo. Il tecnico diventa capoufficio, in questo caso il ristoratore diventa imprenditore. Una delle criticità è quindi la diversa tipologia di clientela. Gli impianti sportivi avevano anche una terza tipologia di clienti (di passaggio, ma anche locali). Le entrate tra le tre strutture sono separate, l’imprenditore ha diversificato l’attività, ma l’ha anche tenuta separata. Le tre strutture hanno caratteristiche diverse. La struttura dell’albergo e del ristorante è fissa, ma il ristorante ha anche una parte variabile, come le strutture degli impianti sportivi nella loro interezza. Il tipo d’investimento quindi è diverso. In alcuni casi posso anche avvalermi del noleggio se ho strutture variabili, ma se ci sono strutture fisse devo avvalermi della manutenzione. Posso sfruttare del personale annuale o stagionale, ma se è stagionale lo devo anche formare un minimo. Il cuoco deve essere fisso se il ristorante è il core business. Sono tutte informazioni diverse su cui ragionare. Se ragiono sull’albergo ho tante decisioni annuali da prendere. Nel ristorante ho sia decisioni stagionali che annuali, ma anche settimanali e giornaliere. L’impianto sportivo prevede decisioni annuali e stagionali. Il fatto di avere ritmi decisionali diversi mi richiede informazioni più o meno tempestive. La periodicità delle informazioni che devono essere elaborate è una periodicità differente a seconda del destinatario dell’informazione. La reportistica del DG è sufficiente che sia mensile e semplificata. La reportistica del direttore di produzione deve essere dettagliata, incentrata su alcuni aspetti e molto più snella e veloce (giornaliera per sapere come sto producendo). Periodicità e dettaglio delle informazioni sono diverse a seconda del destinatario. Anche le criticità sono diverse per area di business. L’albergo sostiene un costo e deve farlo fruttare, non ha un ricavo certo. Il ristorante sostiene un costo in base alle previsioni del ricavo certo. ALBERGO RISTORANTE IMPIANTI SPORTIVI STRUTTURE/ IMPIANTI EDILIZIA ARREDI

CUCINE

SALA

SERVIZI DA TAVOLA

ATTREZZATURE

RISORSA LAVORO

RECEPTION PULIZIE CUOCHI

CAMERIERI/MAITRE

INSERVIENTI

ISTRUTTORI

FORNITORI

NOLEGGIO/ PULIZIA

MANUTENZIONI

ALIMENTARI

MATERIALI DI CONSUMI

MANUTENZIONI

STRUTTURA

COSTI

PREVALENTEMENTE

FISSI ANNUALI E

STAGIONALI

IN BUONA PARTE

VARIABILI ANNUALI

QUASI

ESCLUSIVAMENTE FISSI

ANNUALI E STAGIONALI

RITMI DECISIONALI

ANNUALE (ASSETTO

STRUTTURE)

STAGIONALI (TARIFFE)

STAGIONALI (PREZZI)

SETTIMANALI

(ACQUISTI)

GIORNALIERI

(PRODUZIONE)

ANNUALI (ASSETTO

STRUTTURE)

STAGIONALI (PREZZI/

SERVIZI OFFERTI)

VARIABILI CRITICHE TASSI DI OCCUPAZIONE

MARGINI A COPERTO/

VOLUMI

VOLUMI DI AFFLUSSO

Anche l’analisi dei concorrenti è importante che venga fatta per specifiche attività e non come azienda nel suo complesso perché i concorrenti possono essere di diversa natura. Analisi specifica di dettaglio! ALBERGO RISTORANTE IMPIANTI SPORTIVI BISOGNO SODDISFATTO Pernottamento Vacanza Buona tavola Incontri sociali e di lavoro Fitness Svago CONCORRENTI Altri alberghi Residence Altri operatori in aree similari (laghi del nord Italia) Altri ristoranti collocati nella zona Circoli locali Discoteche Cinema Teatri CLIENTI Viaggiatori per lavoro Famiglie (tedesche) Frequentatori abituali residenti in aree del circondario Età 30-50 anni Popolazione locale Clienti residenti in albergo Clienti in altri alberghi Età 15- 30 FATTORI CRITICI DI SUCCESSO Localizzazione Funzionalità delle strutture Prezzo Qualità/servizio elevati Prezzo equo Funzionalità delle strutture Prezzo allineato Tutti gli anni viene elaborato il conto economico che mi dà una visione complessiva dell’azienda. Leggere i CE di più anni consecutivi e confrontarli tra loro. Il reddito di questo caso si sta contraendo, mentre i ricavi stanno aumentando. I costi stanno aumentando in maniera più che proporzionale rispetto ai ricavi. Quali costi hanno un peso così importante? Il costo del personale, che ha un peso specifico elevato e sta aumentando più che proporzionalmente rispetto al resto. I ricavi sono aumentati del 19% e i costi del personale sono aumentati del 27%. Il reddito operativo è in forte contrazione. Il reddito operativo è una misura intermedia che mi dice nel mio core business quali sono i ricavi e quali sono i costi. Tra reddito operativo e reddito netto ci sono tutte le altre gestioni che non hanno nulla a che vedere con il core business. Importante è quindi focalizzarsi sul reddito operativo. In questo caso la contrazione è molto consistente. Questo tipo di informazioni non mi dice qual è l’attività che più o meno influenza questo risultato. Lo scopo della contabilità analitica del controllo di gestione è capire dove e perché sta succedendo una contrazione o un aumento. La contabilità analitica ci fa capire cosa non funziona, dove e se questa cosa è fatta bene, perché non funziona comunque. Lo stato patrimoniale ci può dare qualche informazione utile in più. Il confronto semplice dei dettagli non mi fa capire perché sta succedendo una cosa. L’analisi di dettaglio che me lo fa capire è la contabilità analitica. A causa della natura delle tre aree di business ha senso che i crediti siano bassi, tendono a pagarmi subito i clienti. Debiti verso fornitori è una voce consistente e in crescita. Avere consistenti debiti verso fornitori vuol dire che l’azienda ha un tale potere contrattuale da poter creare debiti. Incassa subito, acquista e poi pagherà. Un tale meccanismo, se ben gestito, può dare i suoi frutti. L’azienda ha dei mezzi di terzi (debiti, muti, passivi, fondo imposte, fondo TFR) molto più elevati dei mezzi propri (capitale sociale, riserve, utili). Questo significa che bisogna tenere sotto controllo la situazione. Si rischia di essere molto sbilanciati verso terzi e poco solidi, c’è un alto rischio. Si può anche fare il calcolo degli indici di bilancio partendo da qui. Gli indici di bilancio hanno due vantaggi: mettono insieme misure di natura economica prese da CE e di natura patrimoniale, prese dal bilancio; gli indici sono confrontabili tra le aziende. Lo svantaggio degli indici è che mette in evidenza una situazione, ma non spiega il perché essa nasca. Indici di bilancio worth calculating: FORMULA DI MODIGLIANI-MILLER

Crediti clienti+magazzino-debiti verso fornitori (Attivo Corrente- Passivo Corrente). Il CCN è cresciuto negli anni in seguito ai debiti verso fornitori che sono aumentati, me lo dice anche il Td che è aumentato. In questo caso i fornitori mi stanno finanziando.

- CCN (capitale circolante netto finanziario)

- EBITDA anche detto MOL(cash flow potenziale) - > si tiene sotto controllo perché viene chiamato flusso di cassa potenziale, e una dimensione economica, sarebbe anche cassa prodotta se i clienti ci pagassero subito, se noi li pagassimo subito e se non avessimo di mezzo merci a magazzino. DATO ANNUALE. È un indicatore diretto, se l’EBITDA sta peggiorando allora anche i flussi di cassa stanno peggiorando. Variazione di capitale circolante netto (spugna)-> la variazione dei crediti verso clienti o debiti verso fornitori la chiamiamo variazione di capitale circolante netto. Se spremo la pugna quindi svuoto magazzini, riscuoto i crediti e non pago i debitori la spugna mi da la liquidità che ha acquisito. Il contrario accade con l’accumulo. PNF (posizione finanziaria netta)-> ovvero Cassa+banche attive meno i debiti e i mutui. Ci dice come siamo messi da un punto di vista finanziario tra debiti e quello che abbiamo sul conto corrente PNF/MOL - > ci indica tra quanto tempo teoricamente saremo in grado di ripagare quel debito. Questo è un parametro richiesto dalle banche prima di concedere un mutuo o un finanziamento, spesso richiedono che le aziende abbiano un rapporto minore o uguale a 3. Il ROE in questo caso non sta diminuendo perché sono aumentati i mezzi propri, ma perché il reddito netto è crollato. [non sarà richiesto di calcolarli, magari di valutarli e spiegare cosa sta succedendo]. Rivolgersi a terzi magari mi arricchisce, ma mi lega le mani perché i mezzi non sono i miei. La situazione che presa così può sembrare critica, perché il grado di indebitamento sta aumentando, ma se guardo il costo dei mezzi terzi sta diminuendo. Si avvale dei mezzi di terzi perché sa che essi hanno un costo contenuto (magari in banca se chiede un mutuo ha un tasso contenuto). Gli indici sono utili se li guardo insieme. Un’azienda buona è in grado di far fronte alle liquidazioni a breve termine (passivo corrente) con il liquido che ha disponibile a breve termine (attivo corrente). Se la cassa è bassa, mi pagano subito ma li spendo subito. Se i fornitori decidono di riscuotere i loro debiti a breve termine, io non sono in grado di farvi fronte. Da quest’analisi viene fuori che in azienda ci sono informazioni che devono essere costruite e possono assolvere a obiettivi diversi. Questi strumenti possono aiutarci a capire dei fenomeni. Altra cosa interessante è andare a studiare la storia le decisioni e l’ambiente dell’azienda. Se però vogliamo cercare di spiegare i risultati di una certa attività è necessario che questi dati vengano corredati da informazioni man mano più analitiche. Normalmente le aziende approcciano il tema di p&c di gestione nel momento in cui si trovano in difficoltà. Negli anni c’è stato un aumento dei ricavi, ma una diminuzione del reddito netto. Abbiamo capito quindi che l’aumento dei costi è stato più che proporzionale all’aumento dei ricavi. Una voce molto importante è quella del costo del personale. Il costo del personale è aumentato nel tempo ed è anche molto pesante. L’altra voce molto pesante è quella del costo dei consumi. Il costo del personale e i consumi sono da tenere d’occhio. I costi di consumi si sostengono se le aziende producono e vendono, altrimenti non ne ho. È una tipologia di costi variabili. L’azienda quindi ha un margine di manovra su questi costi, se produce un po’ meno, ne sostiene meno. Una riflessione si può fare però. Le aziende spesso fanno magazzino, quindi i costi di consumo aumentano e si ha troppo materiale a magazzino. Sostengo un costo che ancora non mi sta dando ricavo. Il costo del personale tendenzialmente è un costo che l’azienda sostiene a prescindere dal fatto che produca o no. (tutti ragionamenti di breve periodo). Con il personale assunto ho un costo fisso indipendentemente dalla produzione. Gestire un costo variabile è più semplice di gestire un costo fisso. I ricavi vanno realizzati o non riesco a sostenere il costo del personale. C’è anche la voce del costo del personale che varia, ovvero quando

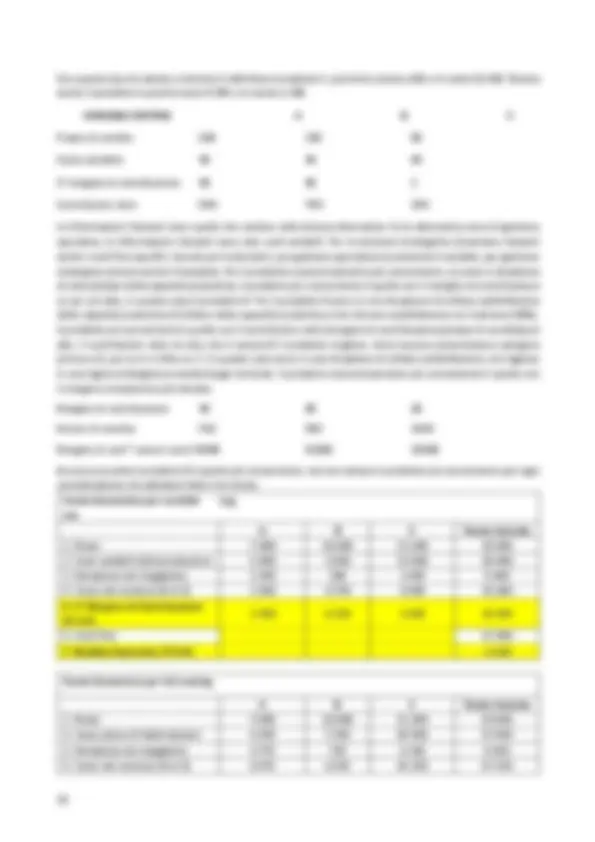

si ha personale stagionale o personale pagato a ore. Nel caso in questione si hanno entrambe le casistiche. C’è sia personale fisso che personale stagionale (anche personale pagato a ore: coach in palestra). Sono le voci di costo che hanno il maggior peso e che hanno un funzionamento diverso. Ragionamento fatto quando si ha a che fare con la contabilità analitica. Sono costi di gestione caratteristica. In contabilità generale enfatizzo la natura del costo (specifico che è costo di consumo o di personale). In contabilità analitica ragiono per destinazione, ovvero è un costo destinato a cosa? È un costo del personale che serve per gestire albergo ristorante o impianto sportivo. Perché sostengo quel costo? Lo capisco dalla contabilità analitica. In contabilità generale considero quale costo sostengo, in contabilità analitica considero perché lo sto sostenendo. Ragionerò sicuramente sui risultati totali dell’azienda, ma mi interrogherò sul dove quei risultati sono stati ottenuti. Analizzo in maniera analitica i risultati. Potrei scoprire che i ricavi generali crescono, ma in una delle tre attività essi diminuiscono. Andare in dettaglio e capire esattamente dove un certo fenomeno si è manifestato, può aiutare il management a capire che azioni correttive mettere in atto. Gli indicatori di bilancio sono utilissimi per “far accendere la lampadina”, ma sono indicatori di sintesi. [ora faremo la contabilità analitica per un singolo anno]. La Omero Orlandi ha deciso di analizzare i risultati per aree di attività, ma avrebbe anche potuto di scegliere, come oggetto di calcolo, clienti Italia e clienti esteri. La prima scelta da fare è quella dell’oggetto di calcolo ovvero scelta della modalità con cui organizzo i miei ricavi e costi. Li posso organizzare per area d’attività, per cliente, per mercato, ma anche per commessa (una per ogni progetto di impresa edile), per tipologia di abbigliamento, per area geografica, per nazioni. Tutto è potenzialmente giusto. La scelta di come strutturare i dati è una scelta che può variare nel tempo, ma va tenuta almeno un pochino. È una scelta che deve seguire l’orientamento dell’azienda. Spesso di queste tipologie di conti economici, le aziende ne fanno più di una, per poter leggere i risultati economici in maniera diversa a seconda della scelta che devono operare. È bene non avere troppi conti economici diversi, oppure averli anche, ma saper essere selettivi nella reportistica mensile. Il conto economico si fa periodicamente, non solo a fine anno. Il controllore deve essere selettivo sulla modalità di organizzazione di dati (in modo tempestivo, per capire cosa sta succedendo in azienda e non cosa è successo, cosa che invece viene fatta in contabilità generale, dove il bilancio viene redatto sei mesi dopo la fine dell’anno per capire cosa è successo nell’anno in questione). Meglio privilegiare la tempestività del dato della quadratura del dato. Albergo Ristorante Bellavista- Conto Economico per area di attività. ANNO 2002 Pernottamento Ristorante Impianti Sportivi Totale Azienda

- Ricavi 3.822.000 1.794.000 394.000 6.010.

- Consumi 146.000 975.000 36.000 1.157.

- Noleggi 182.000 76.000 6.000 264. 4. 1° Margine di Contribuzione (4=1- 2 - 3)

- Costo del Personale Annuale 1.710.000 640.000 80.000 2.430.

- Costo del Personale Stagionale 720.000 - 72.000 792.

- Acquisto Servizi Esterni 24.000 42.000 4.000 70.

- Manutenzione 165.000 24.000 38.000 227.

- Ammortamenti di Strutture Specifiche

10. 2° Margine di Contribuzione (10=4- 5 - 6 - 7 - 8 - 9)

- Costo del Personale Annuale Comune

12. 3° Margine di Contribuzione (12= 10-11)

- Ammortamenti Comuni 218.

posso, in maniera fissa e univoca, attribuirli a un’area di business specifica. I costi fissi dopo il terzo margine di contribuzione sono costi comuni. Se assumo tot persone che lavorano sia su due tipologie di attività, quel costo è comune, non posso attribuirlo in parte a una e in parte all’altra. Ci sono costi facilmente identificabili come appartenenti ad un’attività, e costi comuni. I costi fissi sono costi che posso considerare solo nel loro intero. Se ho costi comuni a due delle tre tipologie, li considero comuni. Normalmente il terzo margine non si calcola nemmeno, si arriva direttamente all’ultimo. Almeno per una parte ragiono in maniera analitica e dettagliata. Non c’è molto da scegliere, c’è da leggere correttamente un dato e basta. Con questa modalità almeno riesco a ragionare sulle singole attività. [ora lo compilo]. Il secondo margine è la differenza tra il primo e i costi fissi. I costi comuni sono costi di struttura, quindi sono sotto la colonna di totale azienda. COMMENTO Tutte le aree di business sono in grado di coprire i costi variabili con i propri ricavi. Sono coerenti con la propria struttura di costo. Tutte le attività sono in grado di coprire i costi e hanno margine, tranne il ristorante. Albergo e strutture sportive producono un margine che contribuisce a coprire i costi che restano da coprire, il ristorante consuma questo margine. Però è strategicamente folle pensare di chiudere il ristorante, ma non dal punto di vista economico. Se lo chiudessi avrei 27.000€ in più. Probabilmente il fenomeno per cui sta diminuendo il reddito netto è il ristorante che sta contribuendo in maniera negativa al risultato finale. Il ristorante lo tengo aperto perché è il fiore all’occhiello, mi porta fama, tiene alta la qualità dei servizi, ma vado a lavorarci sopra. Potrei aumentare i prezzi, o diminuire la qualità delle materie prime cosicché costino meno, usare uno chef con retribuzione meno elevata, noleggiare delle attrezzature, fare serate a tema. Importante è non scervellarmi sulle scelte da fare su albergo e impianti sportivi, ma su quelle da fare sul ristorante. Questo fenomeno si è rilevato solo grazie al conto economico analitico. Il problema è che si è fatto a fine esercizio, sarebbe stato utile conoscere questi dati durante l’anno. Ora ho uno strumento che mi permette di analizzare la situazione in tempo per prendere delle decisioni giuste. Con la contabilità analitica si creano i dati con cui poter prendere migliori decisioni. Se le azioni correttive non vengono messe in atto, non cambia niente. 28/02/ La contabilità analitica ha la funzione di aiutare a capire la condizione economico-finanziaria, andando al di là del conto economico classico. Nelle decisioni non contano soltanto gli aspetti di convenienza economica, ma anche elementi di tipo qualitativo. È necessario considerare anche l’analisi costi-benefici, che fa valutazione in termini di convenienza economica e di qualità. Questo tipo di analisi deve essere fatta in modo più preciso. I costi sono un elemento importante perché possono rappresentare la variabile che affonda un’impresa. Aiutare a capire al meglio il fenomeno del costo. Il costo non è un fenomeno facilissimo perché i costi sono di diverse tipologie. È importante classificarli correttamente perché hanno diverse correlazione con altre variabili. Fino agli anni ’90 si classificavano i costi in: - variabili e - fissi. Questa distinzione ha funzionato benissimo per tantissimo tempo. In realtà il fenomeno di costi variabili e fissi è legato alla correlazione che i costi hanno con i volumi. Questa è stata una distinzione che è sopravvissuta per tantissimo tempo. Graficamente i costi variabili erano una retta crescente costante, i costi fissi sono una retta costante orizzontale. I costi variabili erano anche quelli che pesavano di più a conto economico ed erano i costi delle materie prime e costi della manodopera diretta (manodopera diretta perché interveniva direttamente sul prodotto - > l’automazione oggi ha cambiato il discorso. Oggi la manodopera non è quasi mai diretta. Oggi è diretta

quando la manodopera ha un effetto diretto sulla linea). Senza la manodopera diretta non c’è il prodotto, ieri perché lo produceva direttamente, oggi perché non parte la linea produttiva. I costi variabili appena visti sono imputabili a fattori produttivi che entrano direttamente nel prodotto. Il servizio in camera è un costo di manodopera diretta. Costo di manodopera diretta e costo di materie prime erano costi diretti, e il metodo di calcolo dei costi che si occupa di rilevare con molta attenzione i costi diretti si chiama direct costing. Il costo fisso è un costo che al variare dei volumi dell’attività, non varia. I costi fissi sono fissi fino alla massima capacità produttiva. I costi variabili e i costi fissi ci sono in qualunque tipo di attività. L’azienda è rigida se si ha una fetta rilevante di costi fissi, è elastica se sono rilevanti i costi variabili. In Italia questo ha portato molte aziende ad esternalizzare. Esternalizzare permette di avere in base alla necessità, ma poi si è scoperto che non è vero perché devo mantenere il rapporto con il terzista. Si distinguevano solitamente i costi variabili come diretti e i costi fissi come indiretti. Alcune aziende hanno ancora questa impalcatura. Ma alcuni costi indiretti in realtà erano indiretti ma variabili non fissi (tipo energia elettrica). Una parte dell’energia elettrica è fissa (canone fisso), un’altra parte è a consumo. Questo è quindi un costo indiretto, in parte fisso e in parte variabile. Inoltre, l’energia elettrica consumata dal macchinario può essere rilevato quindi può essere imputato al costo macchinario. A questo punto il costo per l’energia elettrica è diretto e indiretto, fisso e variabile. Si è deciso quindi di classificare i costi in specifici e comuni. I costi comuni nel 99% dei casi sono fissi. Il costo comune non si può attribuire ad un solo fattore. Il costo specifico può essere oggettivamente attribuito all’oggetto di calcolo. I costi specifici oggi vengono a prendere sempre più importanza, perché le aziende oggi fanno tante cose e quindi hanno costi specifici rispetto a quella cosa. La catena di montaggio è stata creata per far diminuire i costi specifici. La scocca è sempre la stessa, poi la si fa secondo preferenze. Gli optional sulle macchine sono il frutto dei costi specifici. Il costo base è quello per la macchina base quindi frutto di costi comuni e specifici (rispetto al modello, ma non rispetto agli optional). I costi specifici possono essere variabili o fissi. I costi variabili a livello unitario sono fissi (coefficiente angolare della retta è sempre lo stesso) (il costo unitario è tendenzialmente lo stesso a prescindere dai volumi), i costi fissi a livello unitario sono variabili (il costo fisso unitario è minore, maggiore è il volume di prodotto). La logica delle produzioni di massa era: più i volumi sono alti, meno mi costa il prodotto. Ma questo funzionava quando il mercato tirava. Per fare i volumi, le aziende che operavano secondo questa logica, si sono portati dentro la complessità. Se voglio vendere lo stesso numero di auto, non le faccio solo di un colore, di un modello, non faccio solo un prodotto. Con la complessità si sono creati i chunky cost, ovvero dei costi che non hanno più un andamento lineare, hanno dei salti. Continuano a esserci costi variabili e costi fissi. Finché il grado di complessità era uguale, l’andamento dei costi variabili era uguale, appena il grado di complessità si alzava, l’andamento dei costi aveva un’inclinazione maggiore, quindi schizzavano in alto. Anche i costi fissi, se si resta sullo stesso livello di complessità, sono uguali, se si alza il livello di complessità hanno salti sempre più alti. Anche i costi fissi ad elevata complessità gestionale diventano variabili. Ci faccio caso quando ci son dentro, normalmente no. La breakeven analysis è lo strumento chiave usato da Ryanair per i singoli voli. Dove siamo: rispondo con la contabilità analitica. Dove vogliamo andare? Non c’è planning né controlling senza obiettivi. La definizione degli obiettivi della missione e degli obiettivi aziendali è fondamentale. La balanced scorecard è lo strumento messo a punto per dare una mano alle varie imprese per definire i vari obiettivi. Gli obiettivi venivano spesso definiti partendo dagli obiettivi aziendali strategici (di lungo termine), poi si definivano i goals (obiettivo di lungo termine) dai quali poi di identificavano i target per le persone ai vari livelli. Si applicavano quindi le logiche del MBO ovvero Management By Objective. Veniva proposta questa logica perché in alternativa all’MBO c’è la gestione per compiti. La gestione per compiti è tipica delle burocrazie, oggi non va bene perché i compiti cambiano di continuo. Burocrazia vuol dire suddividere i compiti per cui ogni persona è specializzata su un singolo compito. In situazioni molto stabili o caratterizzate da una certa ripetitività va benissimo, ma oggi di ripetitività e stabilità non ne abbiamo più. Il monotask mi rende parzialmente bloccato in una gabbia che se interpreto male diventa lo scaricamento del pacco da persona a persona. È l’obiettivo che diventa centrale, non il compito per la singola persona. In passato si

Se faccio programmazione e controllo seguo un processo più organizzato. Anche l’ambiente influenza le decisioni da prendere (decisioni di 5 anni fa possono diventare incoerenti oggi). A lungo termine oggi si definiscono solo delle macro-alternative, le decisioni si prendono nel breve periodo. Soprattutto sulle cose importanti bisogna prendere decisioni per tempo. Cosa dobbiamo fare per andare nella direzione desiderata? Tipologie di decisioni e informazioni di costo rilevanti. La cosa difficile dal punto di vista della rilevanza economica è tener conto dei giusti costi (alcuni potrebbero essere non rilevanti). Se inquino la decisione con costi da non considerare, faccio quella sbagliata. Se metto dentro una serie di costi non specifici, ma costi relativi, come costi del territorio nella decisione della TAV che non sono specifici, alla fine i costi diventano maggiori dei benefici e prendo la decisione errata. I costi specifici sono o variabili o fissi. Non possono rientrare nelle decisioni i costi comuni, perché essendo comuni non possono essere rilevanti per le decisioni, perché sono costi che comunque restano a prescindere dalla decisione. È meglio impostare la decisione in modo efficace. La decisione è una scelta tra almeno due o più alternative (corsi alternativi di azione). Pertanto, l’esigenza di prendere una decisione si pone quando a fronte di un problema si hanno due o più soluzioni possibili, fra loro in alternativa. Quando devo fare una decisione devo aver ben chiaro il problema in modo tale da poter prendere la decisione in maniera più semplice. Secondo Herbert Simon il processo decisionale si caratterizza per sei fasi, quando sorge un problema:

- Definizione del problema (ben chiaro);

- Individuazione delle alternative per risolvere il problema;

- Raccolta di informazioni relative alle alternative individuate (raccolgo tutte le informazioni rilevanti rispetto all’alternativa scelta);

- Scelta dell’alternativa che consente di superare il problema senza compromettere il conseguimento dei risultati desiderati (economici, sociali, competitivi etc.)

- Attuazione della decisione; 6. Valutazione dei risultati conseguiti. Dalla valutazione dei risultati conseguiti si ricava il feedback che mi dà nuovi input che possono far nascere esigenze di nuove decisioni. Questo è il processo decisionale razionale. Un individuo razionale bravo fa tutti questi step. Molto raramente si fanno tutti questi step, Simon ha detto che il nostro processo decisionale è in realtà a razionalità limitata, ovvero nel secondo step non consideriamo tutte le assolute alternative. In tutte le decisioni tendiamo ad escludere le alternative che ci sembrano assurde. Nella fase di raccolta le persone non devono raccogliere tutte le informazioni disponibili, ma solo quelle rilevanti. L’informazione è rilevante se cambia il contenuto di quell’informazione nelle differenti alternative tra le quali scegliere. Se la variabile non cambia tra le diverse alternative, quella varabile non è rilevante. Informazioni che per qualcuno magari sono rilevanti, per qualcuno non lo sono. Quando si lavora sulle decisioni ci si deve ricordare che esistono sia la parte quantitativa (parte oggettiva), che la parte qualitativa (parte soggettiva). Tutte le decisioni hanno quindi questa doppia dimensione. Quando dobbiamo prendere una decisione che valuti la condizione economica, cosa si deve ritenere rilevante? Le informazioni monetarie di ricavo e di costo rilevanti sono quelle che cambiano nel loro importo complessivo nelle diverse alternative tra le quali operare la scelta. Ci sono alcuni STRATEGIA financial perception process perspective leaning & innovation perspective customer perspective

aspetti che sono semplici da considerare e sono questi: per le decisioni strategiche i costi rilevanti sono i costi specifici, sia fissi che variabili; per le decisioni di gestione operativa, quando si deve decidere come utilizzare al meglio il reparto, le informazioni di costo rilevanti sono solo i costi variabili. A questo punto si capisce che la divisione dei costi è fondamentale perché la rilevanza dei costi serve a prendere le decisioni corrette. Misuro i costi per capire, all’inizio, se devo intervenire e dove, poi li misuro per decidere. Le informazioni di costo rilevanti sono diverse in base al tipo di decisione da prendere. Se sbaglio a considerare i costi posso sbagliare a prendere una decisione. Il problema fondamentale è che in azienda si può sbagliare il metodo di calcolo dei costi, magari se ne usa uno che non interessa o non serve. Si deve capire se sono stati calcolati nel modo corretto o se si stanno inserendo costi errati. I diversi metodi sono:

- Il calcolo a costi variabili (variable o direct costing);

- Il calcolo a costi pieni (full costing);

- Il calcolo a costi specifici (traceables costing). Solo le aziende che hanno ben capito i procedimenti possono fare scelte giuste e avere successo. Tutte le case automobilistiche tedesche usano il calcolo a costi specifici, motivo per cui se si scelgono degli optional che nessuno vuole avere, costano tanto, se si scelgono optional molto venduti, questi possono arrivare ad essere di serie. Meglio è calcolato il costo, più corretta è la decisione presa. I costi orientano i prezzi di vendita, quindi tendenzialmente si cerca di avere un prezzo superiore al costo di vendita, ma se questo è errato si chiede un prezzo troppo alto. I diversi metodi, con riferimento all’oggetto del calcolo dei costi, prendono in considerazione solo una tipologia di costi. Il calcolo a costi variabili tiene conto dei soli costi variabili. La variabilità di un costo è molto legata al contesto in cui io vado ad operare. Il calcolo a costi variabili somma tutti i costi variabili. Questo metodo prevede che con riferimento all’oggetto di calcolo si rilevino i soli costi variabili, e che il risultato economico messo in evidenza è il primo margine di contribuzione. Ricavi-costi variabili= margine di contribuzione o primo margine di contribuzione. Dal margine di contribuzione all’utile c’è tanta strada da fare quanti sono i costi fissi. Per capire se i costi fissi sono alti o no, li si considera come unici totali e li si contrappone al margine di contribuzione. Se il margine di contribuzione è superiore ai costi fissi, siamo felici. La breakeven analysis parte da qui e dice che si può individuare facilmente un fatturato di breakeven point, ovvero il fatturato che copre tutti i costi fissi, fatturato che mi dà utili=0. Se si fa il breakeven si sa almeno quanto si deve fatturare per non perdere. La cosa importante è che a seconda dei costi variabili che si considerano si può avere un margine di contribuzione industriale (solo costi variabili di produzione, quindi industriali) o un margine di contribuzione aziendale (considera anche le provvigioni per esempio. Sono pochi questi, si fa quasi sempre il margine industriale). Importante è quindi sempre conoscere i margini per ogni business d’azienda. È stata mossa una critica a questo metodo: si pensava non fossero considerati i costi fissi. Invece sono considerati perché si sottraggono al margine di contribuzione. Alcune aziende spalmano i costi fissi in base al fatturato dei singoli prodotti, quindi ai singoli prodotti che fanno più fatturato vengono appioppati i costi e si decide di non farli più. Qualche imprenditore si accorge che i costi considerati sono sbagliati. Non si possono imputare i costi fissi ai singoli prodotti o aree di business. Questi errori si fanno per tanti motivi, anche perché le persone sono ignoranti sui costi. Metodo del full costing. Questo metodo prevede che si imputino all’oggetto di calcolo tutti i costi e, va ricordato che vi sono diverse possibili configurazioni di costo pieno. Il problema che bisogna affrontare applicando questo metodo è quello della base che è opportuno utilizzare per imputare all’oggetto di calcolo parte dei costi fissi. Prima si imputavano tutti i costi a una base unica come il fatturato. N P Prezzi di vendita 90 € 70 € Costi variabili 50 € 40 €

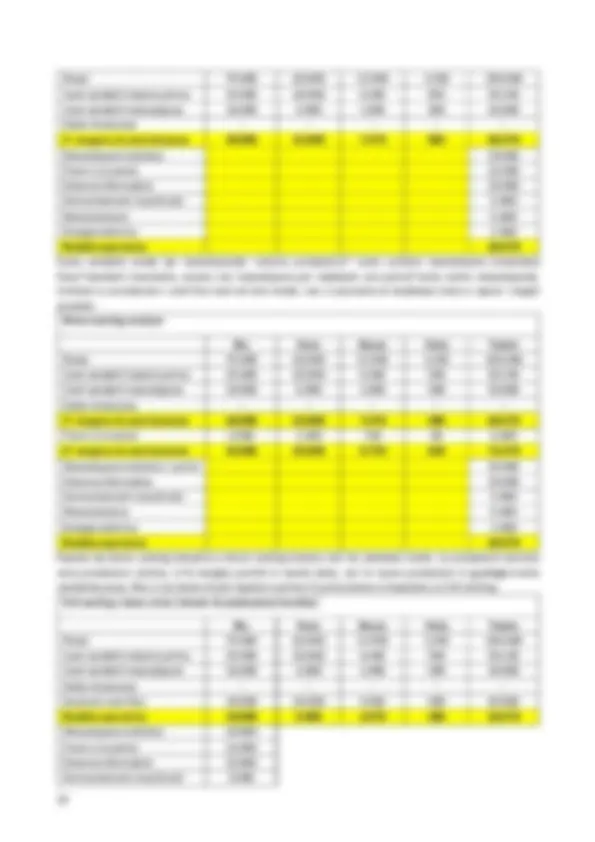

costi (amministrativi etc.) non vengono imputati. È un full cost relativo a tutte le attività di riferimento per la produzione. Si sarebbe potuto fare un full cost aziendale dove anche i costi non inerenti alla cantina sarebbero andati a finire sul prodotto. Il full cost serve per la valutazione delle rimanenze. Il costo che mi serve per valorizzare il vino in cantina è semplicemente quello industriale, non quello aziendale. A seconda della valutazione a full o direct cost varia l’utile. Questa impostazione non ci dà un gran contributo perché non capiamo quali sono i costi fissi e quali i costi variabili. I costi fissi sono fissi e più sono alti, più volumi devo fare per avere un utile accettabile. A parità di costi fissi, si fanno volumi maggiori. Anche se dovessi decidere di usare una logica full, è importante che nel mio conto economico si distinguano costi fissi e costi variabili. Anche perché ricavi-costi variabili= primo margine di contribuzione con cui mi accorgo subito se riesco a coprire tutti i costi fissi o no. Si potrebbe decidere di produrre dei vini più pregiati per far aumentare i prezzi, più dell’aumento del costo delle uve. A parità di volume potrei riuscire ad alzare il reddito operativo. Azienda vinicola italiana- Conto Economico variable cost. ANNO 1986 Totale Azienda

- Ricavi 1.746.700€

- Costi variabili (manodopera diretta variabile 60%) Materie prime Materiali diversi Totale costi variabili

- 1° Margine di Contribuzione (3=1-2) 646.640€ (37%)

- Costi fissi industriali di lavorazione Manodopera fissa Spese generali di produzione Ammortamenti

- Risultato industriale di lavorazione (gross margin) 363.420€

- Altri costi fissi Pubblicità Spese stipendi Spese generale di amministrazione Totale altri costi fissi

- Reddito Operativo (7= 5-6) 116.970€

- Altri costi 75.000€

- Utile d’esercizio (9= 7-8) 41.970€ I costi fissi industriali mi danno idea di quanto è rigida la cantina, sono costi che ho sempre anche se non produco. Certamente dentro alla voce ammortamenti c’è qualcosa che non ha a che fare con la cantina, ma non andiamo al cavillo, ci accontentiamo e lo prendiamo intero. Ho la distinzione tra costi variabili e costi fissi. Quindi posso fare alcuni ragionamenti importanti. Con un’impostazione che distingue variabili e fissi si è in grado di capire il grado di leva operativa. Grado di leva operativa: la variazione del reddito operativo indotta da una variazione dei volumi. Quando si ha un alto grado di leva operativa, per piccole variazioni di volumi si hanno grandi variazioni di reddito operativo. 𝐺𝑟𝑎𝑑𝑜 𝑑𝑖 𝑙𝑒𝑣𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 = !"#$"%$&’( $ #(*$+& &,(#"+$!& % ,#$0& 0"#1$’( $ 2&’+#$3/%$&’( !"#$"%$&’( ($ !&./0$ % = #($+& &,(#"+$!& = 646.640/116.970=5.5. Ciò vuol dire che se aumento i volumi del 10 %, il reddito operativo aumenterà del 55%. Questa è un’azienda che per la struttura che ha, se fa volumi, aumenta di molto il reddito operativo. Vale anche il contrario, piccoli decrementi fanno contrarre di molto il reddito operativo. Se a parità di costi fissi si riuscisse ad aumentare il volume, si aumenterebbe di molto il reddito operativo. Quindi questa è una delle possibili soluzioni. Il problema è che la capacità produttiva sembrerebbe essere limitante. La

capacità produttiva dell’azienda è di massimo 900.000 bottiglie. Non so se sia praticabile la strada dei volumi. Probabilmente richiede degli investimenti. Grazie a questa impostazione diventa facile impostare la breakeven analysis. L’elemento importante è che la breakeven parte da ricavi-costi= reddito operativo. Però poi distingue i costi variabili e i costi fissi. In molti casi le aziende non distinguono tra costi variabili e costi fissi. La distinzione è importante perché l’efficienza si manovra e misura solo a livello di costi variabili. Posso usare meglio le uve, l’energia elettrica per forza motrice. Sto aumentando la produttività, sono più efficiente. Faccio l’efficienza sui costi dove c’è variabilità del costo stesso, poi spalmo il costo fisso su maggiori volumi. Se devo migliorare l’efficienza, vado sui costi variabili. Potrebbero anche esserci scelte del tipo materie prime meno costose. Ricavi= prezzivolumi. Costi= costi variabili volumi+ costi fissi. Se faccio l’ipotesi che reddito operativo=0 e x= volume. Volumi*(prezzicosti variabili= costi fissi. Volumi=costi fissi/margine di contribuzione. Se reddito operativo=160.000€. Volumi=(costi fissi+160.000)/margine di contribuzione. PREZZI E COSTI VARIABILI SONO UNITARI. Analizziamo la breakeven analysis del caso. Volumi di produzione effettiva= 871.850 bottiglie. Capacità produttiva= 900.000 bottiglie. Prezzo di vendita=ricavi/volumi=2€. Costi variabili unitari: materie prime=0.63€, manodopera diretta=0.22€, materiali vari=0.41€ TOTALE COSTI VARIABILI=1.26€. ricavo unitario= 0.74€. La manodopera incide molto poco, i materiali vari sono accettabili, per le materie prime si può ridurre l’incidenza del costo senza andare a danno della qualità. Quest’operazione fa ridurre l’incidenza, ma ci fa investire 500.000€ in macchinari. Se le materie prime scendono a 0.53€, il margine di contribuzione unitario aumenterà di 0.10€, ovvero diventa 0.84€. Se moltiplico i 10 cent in più per la capacità produttiva, guadagno 90.000€ all’anno. Quanti anni ci vorranno per rientrare dal costo dei macchinari? Circa 5 anni e mezzo. Inoltre, il reddito operativo passerebbe da 116.970€ a 206.970€. In alternativa posso portare al massimo della sua capacità la mia produzione di volumi. Quindi ho una capacità inutilizzata attualmente di 28.150 bottiglie. Moltiplicate per il margine attuale, di 0.74€, guadagno anche 20.831€ in più. Posso anche manovrare il prezzo come terza opzione. Una quarta possibilità è di andare a ridurre i costi fissi. Se alzo il prezzo a 3€ guadagno esattamente 1€ in più a bottiglia, mantenendo i costi fissi, quindi guadagnerei 900.000€, ma è una cosa molto difficile da fare. Posso ridurre i costi. Se faccio reddito operativo obiettivo: 160.000€- reddito operativo effettivo: 41.970 ottengo una differenza di 118.000€, ma è difficile diminuire i costi così tanto. Potrei anche chiedermi di che margine avrei bisogno a parità di volumi e di costi, per lavorare sul prezzo. La formula di breakeven diventa (prezzi-costi variabili)=(costi fissi+reddito operativo)/volumi. (529.670+160.000)/900.000=0.77€. Visto così il prezzo andrebbe alzato solo a 2.03€, ma se riesco ad alzarlo a 2.04€ o 2.05€ ancora meglio. Come faccio a verificare se riesco ad alzare il prezzo? Devo capire se la curva di domanda dei vini è elastica o no. Quale sarebbe stato il costo pieno se avessi utilizzato il full costing? Se si fosse utilizzato il full cost, questo sarebbe stato: costo della singola bottiglia= costi variabili 1.26€ + costi fissi di lavorazione (283.220/871.850)=0.32€. Il totale full cost di lavorazione sarebbe stato 1.58€, quindi ci sarebbe stata minor marginalità del prodotto. Se i costi fissi di lavorazione fossero stati 283.220/900. sarebbe stato 0.31€, quindi il full cost sarebbe sceso a 1.57€. Se avessi calcolato il full cost aziendale avrei dovuto aggiungere a 1.58€ anche 246.450/871.850, ovvero 0.28€. Il full cost sarebbe stato 1.96€. Se il vino non dovesse avere concorrenti sul mercato, sarei spinto ad alzare il prezzo subito. Bisogna però stare attenti perché non è molto utile e veritiero. Se non si può alzare il prezzo sul mercato il dato ottenuto dal full cost è inutile. 13/03/ Il full costing a base industriale unica va a imputare manodopera e materie prime direttamente ai prodotti, somma tutti i costi fissi imputabili alla produzione e li imputa ai prodotti in proporzione. Il full costing a base unica può indurre a pensare che i prodotti di cui si producono più volumi, costino di più e a decidere quindi di non produrre più quel prodotto (vedi caso classic pen). Se la base scelta nei costi fissi è una base valida, può avere un senso questo calcolo. Anche se vado a scaricare costi fissi sul prodotto che usa di più quell’elemento di costo fisso. Ci si è accorti che questo metodo era troppo semplice per rappresentare la

Con questo tipo di calcolo si elimina in definitiva il prodotto C, perché lo vendo a 8€ e mi costa 10.25€. Rischia anche il prodotto A poiché costa 9.25€ e lo vendo a 10€. VARIABLE COSTING A B C Prezzo di vendita 10€ 12€ 8€ Costo variabile 5€ 3€ 6€ 1° margine di contribuzione 5€ 9€ 2 Contribution ratio 50% 75% 25% Le informazioni rilevanti sono quelle che variano nelle diverse alternative. Se le alternative sono di gestione operativa, le informazioni rilevanti sono solo costi variabili. Per le decisioni strategiche diventano rilevanti anche i costi fissi specifici. Quindi per le decisioni, per gestione operativa sicuramente il variable, per gestione strategica va bene anche il traceable. Per il prodotto economicamente più conveniente, se sono in situazione di sottoutilizzo della capacità produttiva, il prodotto più conveniente è quello con il margine di contribuzione un po’ più alto, in questo caso il prodotto B. Per il prodotto B sono in una situazione di utilizzo soddisfacente della capacità produttiva (l’utilizzo della capacità produttiva è da ritenere soddisfacente se è almeno>80%). Il prodotto più conveniente è quello con il contribution ratio (margine di contribuzione/prezzo di vendita) più alto. Il contribution ratio mi dice che è ancora B il prodotto migliore. Avrei ancora convenienza a spingere prima su B, poi su A e infine su C. In questo caso sono in una situazione di utilizzo soddisfacente, ma ragiono in una logica strategica (a medio/lungo termine). Il prodotto economicamente più conveniente è quello con il margine complessivo più elevato. Margine di contribuzione 5€ 9€ 2€ Volumi di vendita 700 900 1400 Margine di cont* volumi vend 3500€ 8100€ 2800€ Ancora una volta il prodotto B è quello più conveniente, ma non sempre il prodotto più conveniente per ogni considerazione che abbiamo fatto è lo stesso. Conto Economico per variable cos ting A B C Totale Azienda

- Ricavi 7.000 10.800 11.200 29.

- Costi variabili della produzione 5.000 3.000 12.000 20.

- Variazione del magazzino 1.500 300 3.600 5.

- Costo del venduto (4=2-3) 3.500 2.700 8.400 14. 5. 1° Margine di Contribuzione (5=1-4)

- Costi fissi 17. 7. Reddito Operativo (7=5-6) - 2. Conto Economico per full costing A B C Totale Azienda

- Ricavi 7.000 10.800 11.200 29.

- Costo pieno di fabbricazione 9.250 7.250 20.500 37.

- Variazione del magazzino 2.775 725 6.150 9.

- Costo del venduto (4=2-3) 6.475 6.525 14.350 27.

5. 1° Margine di Contribuzione (5=1-4)

7. Reddito Operativo (7=1-4) + 14/03/ Il variable costing mi dà informazioni rilevanti per la presa di decisioni di gestione operativa. Se sono intelligente parto con un full costing, ma poi so che devo arrivare al variable. Il costo variabile è il limite inferiore non valicabile sotto al quale non si deve vendere perché si va direttamente in perdita. Negli anni, i prezzi di tutti i prodotti hardware e software sono andati ad avvicinarsi sempre di più al costo variabile. Abbassando il prezzo si spera di aumentare i volumi di vendita e quindi avere un maggior guadagno, nonostante un minor margine di contribuzione. È come se ci fosse un mass market, ma sta cambiando la cosa e si deve stare attenti all’evoluzione del mercato. Essendo i prezzi sempre più vicini al costo variabile, l’unica soluzione è di aumentare i servizi per far aumentare leggermente il margine di contribuzione unitario. Sotto al costo variabile conviene regalare. Il variable costing non dimentica i costi fissi, ma li sottolinea isolandoli. Mi rendo conto in questo caso che i margini sono buoni, ma i costi fissi sono troppo alti. Con il full costing si passa ad un reddito operativo positivo. È giusto che se ho delle rimanenze, esse si prendano carico dei costi sostenuti per produrre e li portino sull’esercizio successivo. È una scelta che deve tener conto di come lavoro con il magazzino. Questo metodo aiuta a migliorare un po’ il risultato economico. Utilizzando il full costing, spingo a produrre. Il management di un’azienda che usa il full, spinge a produrre e mettere a magazzino, perché il magazzino mi permette di migliorare il reddito operativo. La fiat pre-Marchionne usava il full costing. Producevano moltissimo, riempivano il magazzino e non vendevano. Marchionne ha anche cambiato il metodo di calcolo. Se uso il variable, faccio il risultato se faccio il volume di vendita. Nel variable il magazzino è sottovalutato, non mi aiuta a creare reddito operativo. Il full costing andava bene quando si metteva a magazzino e il mercato assorbiva. Se Produzione>Vendite ∆ rimanenze in crescita; Reddito economico full>Reddito economico direct. Se Produzione=Vendite ∆ rimanenze= Se Produzione<Vendite ∆ rimanenze in decrescita; Reddito economico full<Reddito economico direct. Mi conviene usare il full quando voglio migliorare un po’ il reddito economico. Se il magazzino viene venduto, tutto bene, posso usare anche un full. Con il just in time non si hanno rimanenze e quindi non si può far sparire l’utile. L’ammortamento è una voce a bilancio che posso scegliere io come impostare. Se non uso ammortamento a quote costanti, il costo rimanenze si alza o si abbassa. Il superammortamento si usa in industry 4.0 per far sparire tantissimi utili (e quindi niente tasse), ma è totalmente legale. Le due grandi voci sono ammortamento e valutazione rimanenze. Quando si va a valutare un’azienda, ci si deve sempre ricordare che si ha un reddito più o meno alto a seconda dei criteri che ho usato. Se già in un caso semplice ottengo un reddito positivo e uno negativo, figuriamoci in una azienda. Se si svuota un magazzino a full, tutti i costi fissi degli anni precedenti mi finiscono in costo economico. Con maggiori costi fissi, a parità di fatturato, il mio reddito operativo peggiora. Devo fare un ragionamento che mi aiuta a gestire bene. Se uso il just in time non ho magazzino. Vendi e produci, se non vendi non produci. È una logica di orientamento data alle persone in azienda. Con il variable l’importante è vendere. Ci son stati 20 anni di discussione su questo. Non c’è un metodo migliore degli altri. C’è un metodo migliore in base alla situazione che devo gestire. Da un punto di vista logico è che i costi fissi ci sono e se non si coprono si va in perdita. Il punto di vista logico è quindi quello del variable. Il full costing è un principio che tutte le società di revisione accettano. Nel mondo anglosassone si deve utilizzare il full costing. Il variable cost mette l’enfasi sui volumi di vendita, il full costing spinge a fare volumi di produzione. L’ultimo metodo di calcolo è il calcolo a costi specifici (traceable costing). Questo metodo prevede che con riferimento all’oggetto di calcolo si rilevino i soli costi specifici (variabili e fissi). I risultati economici messi in