Scarica Analisi dei Costi: Direct Costing vs. Full Costing e più Dispense in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

MODULO I: COSTI E DECISIONI AZIENDALI

CAP. 1: COSA SONO I SISTEMI DI P/C

Si può dire che i sistemi di programmazione e controllo sono degli strumenti a supporto della direzione e del management d’impresa. D’altra parte “dirigere” un’azienda non significa solo decidere, ma vuol dire anche saper prevedere i possibili scenari futuri, sapersi muovere con le proprie risorse in modo tale da stabilire degli obiettivi concreti e prendere decisioni consapevoli che possano permettere all’azienda di perseguire i propri fini istituzionali. Ma come si può dirigere? Esistono due approcci di base:

- Day-by-day:^ significa seguire una logica orientata al presente, basata sulle decisioni “giorno per giorno” (diffusa in quelle aziende che sopravvivono grazie al “fiuto” del management). Un tale stile direzionale prevede tipicamente:

- Approccio: cogliere tutte le opportunità e “inseguirle” perché risultano convenienti ad una prima occhiata

- Processo decisionale: informale e destrutturato

- Stile gestione: accentrato nella figura dell’imprenditore/top manager

- Focus temporale: presente, breve periodo. - Razionale-anticipatorio:^ seguire questo approccio, invece, significa “pensare prima di fare”, cioè porsi degli obiettivi o dei traguardi nel medio-lungo periodo che possano indirizzare l’attività d’impresa verso un punto chiaro e ben definito. Vuol dire anche essere consapevoli delle proprie risorse e saper valutare con lungimiranza la convenienza o meno di alcuni progetti che coinvolgono l’azienda. Importante, poi, oltre a stabilire degli obiettivi “strategici” sapere anche mettere in pratica la teoria, e saper organizzare l’intera struttura aziendale per fare in modo di rispettare e perseguire gli obiettivi prefissati. Non meno importante è anche una regolare e costante attività di controllo e supervisione che permetta di evidenziare eventuali scostamenti dalla “retta via” mediante analisi e confronto di dati, permettendo così di evidenziare e limitare/migliorare eventuali punti di debolezza. Un tale stile direzionale, infatti, prevede:

- Approccio: profondo “senso della direzione”

- Processo decisionale: formale e strutturato

- Stile gestione: partecipato (vedi CDA)

- Focus temporale: futuro, medio-lungo periodo. Fatta questa distinzione, è evidente che uno stile direzionale prudente e orientato al futuro è sicuramente più stabile e fruttifero rispetto all’inseguire day-by-day ogni opportunità che si presenta all’azienda. Ed è per questo che i sistemi di P/C sono costituiti da tutti gli strumenti utili non solo a decidere preventivamente quali obiettivi debbano essere perseguiti, ma anche a mettere in pratica (programmare l’attività), “fare” e soprattutto controllare l’andamento del business. In altri termini, si tratta di “definire quale strada percorrere, mettersi in marcia e mantenere la rotta verso la destinazione”. Ma in concreto come è possibile fare ciò? Ci sono tre macro-attività:

- Pianificazione strategica : determinare “a monte” quali siano gli obiettivi di gestione e operativi che l’azienda deve perseguire con le proprie risorse;

- Programmazione : saper “agire” per cominciare a lavorare per raggiungere gli obiettivi, ad es. mediante action plan

- Controllo : verifica mediante confronto di dati e informazioni che i compiti vengano eseguiti in modo efficace ed efficiente per i risultati-target prefissati. Ma quali sono le finalità dei sistemi di P/C in azienda? Se configurati e fatti funzionare al meglio, i sistemi di P/C possono risultare molto utili ai fini manageriali specialmente perché sono pensati per poter offrire a membri del board aziendale strumenti e informazioni che permettano una migliore capacità decisionale e direzionale. Non a caso, infatti, le principali finalità di tali sistemi sono:

- Migliorare efficienza decisionale : si tratta di sapere “decidere meglio” avendo una visione più chiara di tutte le componenti aziendali. Si può distinguere tra:

- Controllo economico: i sistemi di P/C sono pensati per andare oltre alla mera contabilità generale. Se integrati al meglio, tali strumenti di controllo possono facilitare i compiti dei manager perché permettono di analizzare non solo i risultati ottenuti dall’azienda nel suo complesso, ma anche quelli “parziali” ottenuti da ogni singola business unit aziendale, specialmente quando si tratta di un business e una struttura organizzativa piuttosto complessa. La necessità è quella di conoscere gli esatti ambiti in cui l’azienda crea e/o brucia valore, per poter eventualmente correggere gli errori; per farlo, però, c’è bisogno di conoscere il contributo di tutte le diverse “componenti” al risultato globale.

- Controllo esecutivo: in questo senso, anche grazie ad un sistema di distribuzione di responsabilità, si tratta di valutare i risultati ottenuti dai singoli manager e collaboratori posti a capo delle aree di business nevralgiche dell’organizzazione. In altri termini, si tratta di valutare (sulla base di dati oggettivi, come il fatturato) i risultati individuali, per evidenziare meriti e/o demeriti.

- Supporto decisionale: mediante tali strumenti, il management aziendale ha una visione più nitida e chiara di tutte le componenti dell’organizzazione; pertanto, potrà “decidere meglio”, stabilire determinati obiettivi con lungimiranza.

- Motivazione : per raggiungere i traguardi prestabiliti nel migliore dei modi, con il supporto dei sistemi di P/C i manager potranno implementare un miglior clima organizzativo, che premia la meritocrazia; in questo modo, i dipendenti saranno spinti a dare sempre il meglio di sé nello svolgimento delle mansioni affidate loro, soprattutto perché la misurazione della performance è oggettiva. Esistono due dimensioni da cui poter osservare e capire i sistemi di PC:

- (^) Dimensione strutturale: è quella che riguarda l’assegnazione di responsabilità, cioè il DNA dell’azienda. A sua volta, si divide in: a) Organizzativa: tutti quei meccanismi usati per attribuire obiettivi e responsabilità alle diverse business unit (unità organizzative). Questa dimensione è retta da un principio/concetto fondamentale: il principio di responsabilità. Tale concetto prevede che si possa affidare responsabilità a condizione che venga attribuito anche il giusto “potere” per esercitarla (ad es. il complesso di risorse, facoltà ecc di cui si può disporre). E’ importante perché in questo modo si può dividere l’azienda in più “porzioni”, dette centro di

(ad es. con un incremento di fatturato), aumentano anche i costi variabili del 20% Alcuni esempi possono essere: materie prime, MOD (ManodOpera Diretta - NB: non è il costo salariale dei dipendenti/dirigenti) —> è considerato costo variabile in sè, perché se diminuisce il fatturato, la “PC” vuole che si possa anche licenziare; poi per l’aspetto “giuridico” della tutela del lavoro non può essere considerato variabile (almeno in Italia) a causa della rigidità del mercato del lavoro: i dipendenti non possono essere licenziati senza giusta causa (e la diminuzione del fatturato non lo è). Però per la PC è variabile. NB: variabile NON è discrezionale. b) Costi fissi: sono costi costanti, indipendenti dal livello di attività e di sfruttamento della CP. Ad es.: ammortamenti, stipendi, manutenzione, consulenze. Come si può vedere dal grafico, il BEP (Break-Even Point) è il punto in cui ricavi e costi si eguagliano. Ne deriva che “a destra” c’è il profitto (RT > CT), mentre “a sinistra” c’è la perdita (RT < CT). NB: Inclinazione retta CV = costo variabile marginale NB: Inclinazione retta RT = ricavo marginale Importante il concetto di margine di contribuzione: dato dalla distinzione tra CV e CF, indica la dote di ricchezza che il processo di produzione economica genera e mette a disposizione per la copertura dei costi fissi. —> MDC = RT - CVT (differenza tra ricavi totali e costi variabili totali). Se poi deve servire a coprire i costi fissi, la “ricchezza residua” si chiama margine di contribuzione di secondo livello , indicato dalla differenza fra MDC e CF —> MDC(2) = MDC - CF NB: il costo fisso non si può considerare “unitario”, ma solo nel suo aspetto totale

Il Margine di Contribuzione è una grandezza economica “tattica”, perché serve a valutare la convenienza economica (e quindi il focus è sul breve periodo). Però non è detto che l’unico elemento per valutare la decisione produttiva sia la convenienza economica: questo perché ci sono altri elementi che concorrono a questo scopo, ad esempio la convenienza strategica (in termini di concorrenza). Un esempio è quando un prodotto viene messo sul mercato anche se ha un MDC(2) negativo per motivi di concorrenza nel mercato (automobilistico). Il MDC(2) positivo nel grafico è la parte “a destra” del BEP, dove c’è il profitto: questo perché i ricavi superano tutti i costi, anche quelli fissi. Il MDC(2) unitario, è dato invece dalla differenza tra ricavi marginali (pendenza della retta RT) e costi totali marginali (pendenza retta CT)

- (^) Oggetto finale di calcolo: entità di cui si ha interesse misurare costi e ricavi. Molto importante è non confondere l’OFC con il concetto di “prodotto”!!! L’OFC è qualsiasi cosa che “ha senso” misurare ai fini del management (ad es. anche un ramo d’azienda, un mercato, un servizio ecc…) In questo caso, i costi si differenziano in: 1) COSTI DIRETTI / INDIRETTI Premessa: fanno riferimento alla singola unità di oggetto finale di calcolo. Pertanto si riferiscono proprio al singolo oggetto prodotto e venduto (ad es. nel settore “penne”, mi interessa capire i costi riferiti ad ogni singola penna prodotta). - Costi DIRETTI: costi oggettivamente (cioè che si attribuisce direttamente, senza l’ausilio di basi; è possibile cioè una misurazione oggettiva dell’assorbimento del costo da parte dell’ofc) imputabili alla singola unità dell’OGF (oggetto finale di calcolo). Ad es. l’inchiostro per la produzione di una penna, materie prime, MOD, lavorazioni contro terzi, provvigioni commerciali. NB: tendenzialmente, un costo diretto è anche un costo variabile. - Costi INDIRETTI: costo che non può essere oggettivamente riconducibile attribuito alla singola unità di ofc. Perciò servono delle “basi di calcolo” che permettano di individuare il contributo di tali costi alla creazione di valore aggiunto (ad es. per determinare i prezzi di vendita). Questi saranno gli strumenti della contabilità analitica, anche perché sono criteri piuttosto oggettivi per quanto riguarda l’imputazione a costo di alcuni valori. Ad es. la manodopera indiretta (cioè l’affiancamento dei macchinari), manutenzioni, utenze, ammortamenti ecc. 2) COSTI SPECIFICI / COMUNI Premessa: fanno riferimento all’ofc nella sua totalità, cioè all’oggetto prodotto e venduto nella sua globalità, ovvero alla “categoria merceologica” del business (ad es. il prodotto “penna” come categoria di prodotto). - Costi SPECIFICI: può essere ricondotto all’ofc in modo oggettivo (senza l’utilizzo di basi di calcolo/imputazione) - Costi COMUNI: è un costo “comune” a diversi ofc; servono pertanto basi di attribuzione specifiche per ogni ofc. Ad es. la pubblicità (per penne rosse): è specifico per l’ofc “penne rosse”, intese come settore merceologico, ma non è diretto per quanto riguarda la singola

Tale tecnica è l’analisi differenziale, ossia la tecnica di indagine che consente di indirizzare le scelte tra differenti corsi di azione. Le scelte vanno “indirizzate” dal punto di vista della convenienza economica , che magari non per forza coincide con la convenienza operativa, strategica ecc. E’ uno strumento basato su uno dei principi chiave dell’economicità, cioè “un’azienda ha senso di esistere se i ricavi sono maggiori dei costi”. Analisi di breve periodo vuol dire che tale scelta ha finalità tattiche , non strategiche. E’ anche uno strumento per “scegliere”; presuppone quindi la presenza di più alternative diverse verso cui indirizzare le strategie aziendali di business. Alcune specificazioni:

- (^) Si basa su valori futuri: è evidente che il compito di tale analisi è fornire informazioni circa eventuali elementi di costo e/o di ricavo che potrebbero sorgere nel caso in cui si optasse per diverse alternative. I “dati storici” non sono per nulla rilevanti perché già passati. Focus sul futuro (di breve periodo) - (^) Si basa su valori differenziali, cioè rilevanti. Questi valori sono quelli che fanno pendere l’ago della bilancia tra più scelte perché sono appunto quelli che “cambiano” a seconda dell’alternativa scelta, e possono essere: a) Emergenti: valori che emergono, a seconda delle alternative b) Cessanti: valori che “finiscono” a seconda delle alternative c) Ricavi: sono per natura rilevanti d) Costi variabili e) Costi specifici fissi: sono rilevanti se eliminabili, cioè se cessano nel momento in cui viene eliminato il prodotto a cui sono legati (ad es. un macchinario che fa solo penne blu, il cui costo si elimina quando smetto di produrre penne blu) - (^) Valuta non la modifica della capacità produttiva, ma differenti possibilità di impiego per una CP data (quindi è un metodo “tecnico”) - (^) Una volta stabiliti quali siano i valori rilevanti, è possibile stilare dei giudizi sintetici che esprimono appunto la reale convenienza economica per ogni corso di azione possibile. Una volta individuato quello migliore, il board ha il compito di metterlo in pratica e periodicamente di valutare con dei feedback i risultati. - (^) Si sceglie in funzione della convenienza economica, basata sull’analisi del margine di contribuzione. L’analisi differenziale serve anche per determinare alcune decisioni , che devono essere analizzate e studiate. Tra queste: - Convenienza a continuare a produrre un bene :^ uno strumento utile a tale finalità sono le ricerche di mercato (vedi marketing) e l’analisi dei costi-ricavi. E’ un concetto legato anche all’ innovazione , che non per forza è sinonimo di “tecnologia”, ma di intuizione e creazione di valor-in-use. Per esistere tale convenienza, devono esistere alcuni presupposti: a) MDC(u) = RT - CV(u) > 0, cioè margine di contribuzione unitario positivo; Se, infatti, un prodotto ha un MDC(u) [e quindi anche un MDC(tot) in base alle unità vendute sul mercato a un dato prezzo di vendita] negativo, è evidente che non solo non porterà nessun beneficio in termini di “copertura” dei costi fissi (sia specifici che comuni), ma arriverà anche a erodere il risultato economico (questo è evidente: se produco con un MDC negativo, non copro i costi e vado in perdita).

Si può quindi riassumere dicendo che “non conviene produrre/vendere un determinato prodotto se il suo MDC(u) è negativo”. b) Esistono CF (costi fissi)? qui due possibili alternative:

- No, non esistono costi fissi. In questo caso basta che MDC(I) > 0 per produrre.

- Si, esistono costi fissi. In questo caso: sono eliminabili?

NO. Poniamo un esempio: produco 1000pz., con Prezzo(u) = 2€ e CV(u) = 1€. Il MDC(u) = 1€, e il MDC(tot) = 1€ x 1000pz = 1000€. Ponendo anche la presenza di CF = 1500€ non eliminabili, il MDC(II) = -500€. In questo caso siamo in perdita, e bisogna decidere cosa fare. NB: non è automatico che bisogna smettere di produrre, perché se la produzione cessasse, perderei 1500€ di CF anziché 500€ considerando i margini di contribuzione. Tendenzialmente devo trovare il modo di produrre un MDC(II) > 0 (ad es. aumento la quantità, aumento i prezzi ecc) SI. Se invece i CF fossero eliminabili, allora dovrei verificare che MDC(II) > 0, cioè che il MDC(I) = q x p > CF eliminabili. In altre parole si sta cercando di valutare la convenienza economica a continuare la produzione di un prodotto nel caso entrambi (ad es. A e B) abbiano un MDC(I) positivo. In tal caso, bisogna analizzare il contributo che ciascuno offre alla copertura dei costi fissi, sia specifici sia comuni. Se si evince che ad es. il prodotto A ha un MDC(I) positivo, ma un MDC(II) negativo (cioè non copre tutti i costi fissi) bisogna vedere se tali CF sono eliminabili o no. Se sono eliminabili, si può valutare la possibilità di dismettere la produzione di A, andando ad incrementare il risultato economico che si ottiene con B. Viceversa, se non sono eliminabili, devo trovare una soluzione per evitare di “produrre in perdita”: cioè produrre un bene che non copre tutti i costi fissi.

- Esiste un’ipotesi finale: decidere quale dei due prodotti eliminare e impiegare la capacità produttiva liberatasi per aumentare la produzione dell’altro. In questo caso la valutazione di convenienza viene fatta sulla base del costo opportunità, ossia il valore economico generato dal corso di azione X a cui si deve rinunciare per scegliere il corso di azione Y. In pratica, se decido di eliminare A avrò un MDC(cessante) pari alla differenza tra i ricavi di vendita e i costi associati al prodotto A, e un MDC(emergente) dato dal prodotto tra la capacità produttiva residua e il prezzo di vendita del prodotto B. In tal caso, conviene optare per l’eliminazione di A se MDC(em.) > MDC(ces.). - Convenienza ad accettare una commessa :^ la prima cosa che devo analizzare per accettare o meno la convenienza di una commessa è il MDC. Devo valutare se il costo della commessa è superiore o minore del ricavo unitario. Perciò: a) MDC(u) = R - CV(u) > 0 b) i CF eventuali (ad es. per l’acquisto di un nuovo macchinario finalizzato alla produzione) sono per definizione eliminabili. Perciò, esistono CF?:

- No, non esistono. Allora si può accettare.

- Si, esistono. E allora dipende: devo verificare che MDC(II) > 0, cioè che il MDC(I) sia almeno superiore ai CF presenti. - Decisioni in presenza di vincoli tecnici :^ è detto “collo di bottiglia”; sono nella condizione per cui non ho capacità produttiva sufficiente per soddisfare tutta la

Vuol dire che in presenza di vincolo tecnico, elimino prima le penne nere, perché hanno un rapporto MDC(u) / Stnd fisico minore.

- Decisione di “Make or Buy”:^ detto anche insourcing-outsourcing, cioè produrre “dentro” e produrre “fuori”. Il problema può essere ridotto ad un confronto dicotomico tra costi: costi di produzione vs costi di acquisto. Pertanto, non si sta facendo riferimento ai ricavi o ai MDC delle scelte. In generale: - Tutti i costi variabili di produzione sono valori rilevanti in quanto considerati “eliminabili” in caso di produzione esterna, ovvero scelta buy. - I costi di ammortamento già sostenuti non sono rilevanti: pertanto vengono esclusi sia dall’alternativa make che da quella buy. - I costi di manutenzione, revisione sono rilevanti, in quanto considerati “eliminabili” in caso di scelta buy. - I costi fissi comuni non sono rilevanti, in quanto vengono sostenuti indipendentemente dall’alternativa scelta. Pertanto, si vede come la convenienza economica sia da valutare in base al differenziale tra costi, ossia la differenza tra “costi di produzione” e “costi di acquisto”. Si può riassumere dicendo che “ è più conveniente scegliere buy se i costi emergenti di acquisto sono inferiori ai costi cessanti di produzione”. - Make or Buy con nuovo prodotto:^ in questo caso ho lo stesso problema di prima, ma in più, se scelgo buy, posso liberare capacità produttiva impiegabile per realizzare un nuovo prodotto. In questo caso, però, il nuovo prodotto porta relativi ricavi: entra in discussione anche il MDC del nuovo prodotto. Pertanto, il MDC del nuovo prodotto va a rettificare i costi del “buy”: questo perché se scelgo make , dovrò sostenere tutti i costi di produzione (ad es. 100); se invece scelgo buy è vero che sostengo costi magari maggiori (ad es. 150), ma è anche vero che posso impiegare della capacità produttiva “liberata” per produrre un nuovo prodotto, che offre un MDC significativo (ad es. 80). Questi 80 vanno ad ammortizzare / rettificare i costi di buy, facendo emergere la differenza di 70. A questo punto è evidente che il buy è più conveniente. NB: IMPORTANTE —> Quantità di indifferenza tra make or buy: è una condizione per cui io sono indifferente tra insourcing e outsourcing. La relazione è la seguente: MDC(u) = P - CV(u) 1 € 0,5 € 0,5 € STANDARD FISICO 0,2 ore 0,15 ore 0,3 ore MDC(u) / Stnd-Fisico 5 3,33 1, ORDINE CONVEN. 1° 2° 3° PENNE ROSSE PENNE BLU PENNE NERE

ESERCIZIO COLOMBO (PAG. 28)

NB: il concetto di “eliminabilità” non è sinonimo di “scomparsa del costo”; si sta spostando il costo da un altra parte. Analisi del caso: è un’azienda di produzione di divani e poltrone. Problema: reparto “taglio e cucito” sotto-utilizzato (problema di efficienza). La decisione qual è? O elimino il reparto, oppure lo porto a pieno regime Questa è stata la premessa, che indica la situazione iniziale di partenza. VALORE UNITARIO VALORE TOTALE RILEVANZA Livello attività (Posti a sedere) satura l’80% della CP 640 si, moltissima CP max (aggiungo il 20% al livello già saturo) 800 si, molta Costo esternalizzazione (C(u) x CP utilizzata) 60 € 38400 € (60 x 640) Si, molto CV emergenti (20% dei posti a sedere) 12 (60 x 20%) 7680 (12 x 640) Si Costo cessante capo reparto 6000 Si Costo cessante 10 addetti 40000 Si Amm.to macchinari 8000 No, perché non eliminabili NUOVA COMMESSA Prezzo commessa x posto a sedere 55 Si Livello attività (è il 20% che rimane per saturare la CP) 160 (800 - 640) Si Ricavi emergenti nuova commessa 8800 (55 x 160) Si Nessun costo emergente di prod. né commerciale Si Nessuna modifica agli attuali costi di prod. 10 1600 (10 x 160) Si

CAP 3_B: STRUMENTI ANALISI DI BREVE

PERIODO: “BREAK-EVEN” ANALYSIS.

Cos’è la break-even analysis? E’ un modello di analisi che, mettendo in relazione la struttura dei costi aziendali e il livello di attività, consente di calcolare particolari configurazioni di risultato economico. Essendo un modello di analisi , la sua applicazione implica il rispetto di alcune ipotesi di base, non per forza corrispondenti alla realtà. NB: pone l’attenzione sulla struttura dei costi: ad es. ad oggi, l’economia è leggermente in crescita. Ciò vuol dire che i consumi riprendono e la domanda cresce. Perciò sembra conveniente investire in un’azienda che ha una struttura dei costi composta prevalentemente da costi fissi (perchè vuol dire che ha maggiore capacità produttiva per far fronte alla domanda, in continua crescita oggi). Perciò l’analisi di Break Even analizza una particolare struttura dei costi: cioè il “tipo di azienda”, se presenta più costi fissi o più costi variabili. Ciò determina il Break-Even Point (BEP) , ossia il “punto di pareggio” tra costi e ricavi. Detto questo, le ipotesi di base sono due:

- Nessuna variazione delle rimanenze di prod. finiti:^ ciò vuol dire che tutto quello che produco riesco anche a venderlo. - Perfetta linearità delle funzioni “costi” e “ricavi”:^ questa ipotesi che evidentemente è possibile solo in modelli teorici di analisi, presenta dei corollari: - Retta dei ricavi = Costante (Pv = k) - Costi variabili unitari = Costante (CV(u) = k) —> implica che non ci sono “miglioramenti” legati per es. alle economie di scala - Costi fissi = Costanti (CF = k) - Mix di vendita = Costante (cioè la proporzione di incidenza sul fatturato totale dei singoli prodotti —> ad es. 40% penne rosse e 60% penne blu) —> Ne deriva che l’unica cosa “variabile” è il livello di attività. Il problema è di verificare dove queste ipotesi possono essere valide, anche perché sono fortemente teoriche. Esistono alcuni ambiti in cui possono essere verificate: - (^) Ambito temporale: sono valide nel breve periodo (6-12 mesi). - (^) Ambito spaziale: più o meno in una situazione in cui ci sono possibilità di sfruttare la massima capacità produttiva. Ne deriva che le decisioni sono tattiche e non strategiche. Questo insieme di condizioni che verifica le ipotesi è detto area di rilevanza. Se si considerasse una situazione “al di fuori” dell’area di rilevanza (cioè ad es. nel lungo periodo oppure in altre situazioni di utilizzo della CP), si noterebbe senz’altro una variazione della retta dei CF (ragionevolmente più “in alto”). Stesso ragionamento per la retta dei CV(unitari): se esco dall’area di rilevanza è possibile che l’azienda sfrutti economie di scala, e che quindi la retta sia più bassa. Anche per i RT tutto è possibile nel medio-lungo periodo. Ciò significa che se si esce dall’ area di rilevanza si mette in discussione l’ipotesi di perfetta linearità dei costi e ricavi.

NB: questo è il grafico all’interno dell’ area di rilevanza. COME SI CALCOLA IL BEP? Dipende molto dal “tipo di business” portato avanti dall’azienda.

- Azienda multi-prodotto:^ oltre ai CV(u) esistono anche i CF specilli e comuni. Differenza che, importante, varia a seconda dell’ ampiezza dell’ofc. (vedi esempio FCA nel suo complesso)

- Azienda mono-prodotto:^ molto rare nella realtà, ma avranno un’incidenza significativa dei costi specifici (perchè il prodotto si identifica con l’azienda). Si parte da una relazione fondamentale : RT - CVT - CF = 0. Cioè si può anche scrivere: (Pv x Q) - (CV(u) x Q) - CF = 0 CALCOLO BEP: AZIENDA MONO-PRODOTTO La nostra incognita, se vogliamo trovare il BEP, è la quantità prodotta.

—> Se ne deduce che Q = CF / (Pv - CV(u)), cioè Q = CF / MDC(u)

CALCOLO BEP: AZIENDA MULTI-PRODOTTO

Oggi è lo scenario più plausibile, anche a causa delle nuove tecnologie e soprattutto alle nuove modalità di fare business (vedi sharing-economy) Si distingue dalla mono-prodotto perché oltre ai costi fissi specifici, presenta anche i costi fissi comuni alle diverse aree di business.

- Coprire i CF specifici: si ricorda la relazione Q = CFS / MDC(u) - Per^ coprire i CF comuni^ devo stabilire un “fatturato-obiettivo” che mi permette di coprire anche i costi comuni, dato un certo MDC(u). Cioè, posta una certa capacità di “creare valore”, misura data appunto dal MDC(I), devo capire quant’è il fatturato che mi permette di coprire anche i CF comuni.

> Indice di marginalità media: Ω = MDC(I) / Fatt. TOT , per ogni business-

prodotto. Ad es. se Ω = 0,6, significa che per ogni € di fatturato, ne ho 0,6 che mi tornano come guadagno, da poter poi reimpiegare.

Appare evidente che più è alto il GLO, più è alto il rischio operativo. Se ad es. GLO = MDC(I) / MDC(II) = 3, vuol dire che per ogni variazione dei ricavi (misurati in termini di fatturato), il risultato operativo varia 3 volte tanto. Perché in mezzo al MDC(I) e al MDC(II) c’è la struttura dei costi fissi. Pertanto, più è alto il rapporto tra i due margini di contribuzione, tanto più l’incidenza dei CF è notevole (struttura più rigida = più rischio operativo).

- (^) Struttura flessibile: la curva dei CF è più bassa, così come quella dei costi totali. Da una parte è vero che c’è meno rischio operativo (perchè il BEP è più raggiungibile), ma è anche vero che il MDC(tot) è abbastanza basso; - (^) Struttura rigida: la curva dei CF è più in alto. Questo vuol dire che c’è molto più rischio operativo, ma c’è anche un MDC(tot) notevolmente maggiore. La scelta dipende da molti fattori, tra cui anche la conformazione del mercato.

MODULO II: MISURAZIONE DEI COSTI

CAP 1: CONTABILITA’ ANALITICA

In generale, lo strumento direzionale per eccellenza è la contabilità direzionale, ossia un sistema informativo composto da una serie di strumenti (tra cui la contabilità generale, il budget, reporting…) che permette di raccogliere dati e rielaborarli in modo da svolgere un’attività di supporto alla direzione aziendale. In questo capito si parla di contabilità analitica (co.an.), ovvero lo strumento della contabilità generale per la direzione di impresa che consente di “spezzare” la complessità aziendale (come valore di sintesi) per calcolare risultati economici parziali relativi a diversi oggetti finali di calcolo (OFC). La co.an. è strettamente legata alla co.ge.: i dati dei costi e ricavi (in termini sintetici) vengono ripresi ed elaborati in modo da “polarizzarli” verso gli ofc di interesse per produrre dei risultati parziali. Si mettono a confronto: La contabilità analitica serve proprio a “evidenziare le differenze” tra diverse aziende. Cioè i dati della contabilità generale vengono ri-adattati e trasformati in costi e ricavi , in modo da avere più opportunità di crescita e dare un supporto decisionale al management. Per questo il sistema di contabilità analitica va adeguatamente progettato. CONTABILITA’ GENERALE CONTABILITA’ ANALITICA FINALITA’ Misurare il reddito e il capitale di funzionamento Produrre informazioni utili al processo decisionale MOMENTO RILEVAZIONE Al verificarsi di una variazione della posizione monetaria (quando c’è il momento della rilevazione contabile - fattura o dato numerico) Al verificarsi del consumo di un determinato fattore produttivo. Cioè non rilevo il costo fine a sé stesso come dato numerico nel bilancio, ma lo rilevo “polarizzandolo” all’ofc (come il principio di competenza) DESTINAZIONE Informativa per gli stakeholder Informativa per il management ARTICOLAZIONE DELLE INFORMAZIONI Bassa articolazione, perchè ci sono informazioni sintetiche (numeri) Alta articolazione, perchè le informazioni sono focalizzate sugli ofc di interesse. PROFONDITA’ GESTIONE Alta, perchè per arrivare all’utile servono tutte le gestioni aziendali (operativa, finanziaria ecc) Bassa, perchè il focus è solo sulla gestione caratteristica (A-B del CE riclassificato) TIPOLOGIA DI INFORMAZIONI Informazioni rilevate per natura del fattore produttivo (acquisito = costo, ceduto = ricavo) Informazioni rilevate per destinazioni d’uso (rilevo le informazioni a seconda dello scopo per cui mi servono) ORIZZONTE TEMPORALE Tipicamente dati storici Dati sia consuntivi che previsionali

con la singola unità di oggetto finale di calcolo. In altri termini, vale l’uguaglianza “costo diretto = costo diretto di produzione”. La ragione di questa definizione sta nel fatto che il management per decidere ha bisogno di informazioni di costo oggettive, concrete, ancorché incomplete. Cioè questa tesi offre informazioni concrete circa l’effettivo peso dei costi diretti sostenuti per la produzione di una singola unità di ofc. Ciò significa che tutti i costi indiretti vanno tra i “costi di periodo”, e non sono direttamente imputabili alla singola unità di ofc.

- Full costing (costo pieno):^ secondo questa tesi, invece, il^ costo diretto^ deve valorizzare sia i costi diretti, sia i costi indiretti di produzione. “Costo diretto = costi diretti di prod. + costi indiretti di prod.”. Offre una definizione e configurazione di costo sicuramente più completa rispetto a quella “direct costing”, ma altrettanto sicuramente meno oggettiva, in quanto i costi indiretti, per definizione, non possono essere oggettivamente e direttamente imputabili alla singola unità di ofc (ad es. ammortamenti). Come si calcola il costo pieno? devo separare “concettualmente” l’area della produzione dall’area della vendita/commerciale. - MP + MOD + Altri costi diretti = costo primo (utile per analisi di convenienza economica, perchè permette di calcolare il MDC(u)) —> + costi indiretti industriali = costo pieno industriale (permette di calcolare e valutare le rimanenze di magazzino, da iscrivere al minore tra costo di produzione e valore di realizzo, secondo i PCN) —> + costi diretti e indiretti commerciali = costo pieno commerciale —> + costi indiretti amministrativi / generali = costo pieno aziendale

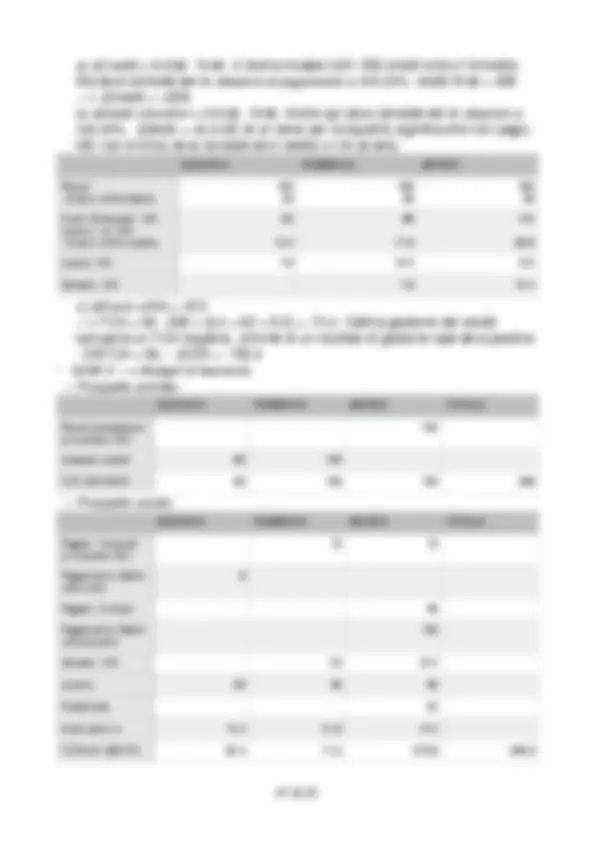

ESEMPIO: P(u) = 25€, CV(u) = 10€; CF(ind) = 300’000€; CF(periodo) = 200’000€ In pratica si è visto che:

- Nel^ primo esercizio (t=1):^ il volume di produzione è esattamente identico al volume di vendita. Pertanto, in assenza di rimanenze di magazzino, i risultati reddituali valutati con direct costing e full costing sono uguali.

- Nel^ secondo esercizio (t=2):^ il volume di produzione è^ superiore^ al volume di vendita: questo significa che a fine anno avrò delle scorte di magazzino che, se valutate a costo diretto, offrono un risultato reddituale inferiore rispetto al caso in cui siano valutate a costo pieno. Questo perchè, valutando a costo pieno, sto “rimandando” ad esercizi successivi sia i costi diretti dell’eccedenza (rimanenze), sia parte dei costi fissi mediante un “trucco di contabilità analitica”. ANNO t = 1 ANNO t = 2 ANNO t = 3 RIM. INIZIALI - - 10. Volumi prod. 40.000 50.000 30. Volumi vendita 40.000 40.000 40000 RIM. FINALI 0 10.000 - CV(u) 10 10 10 CF medio (CFprod/Q) 7,5 (300’000/40’000) NB: se producessi una quantità diversa, questo CF medio varierebbe, e di conseguenza cambierebbe anche il costo di produzione tot. 6 (300.000/50.000) 10 (300.000 / 30.000) Costo prod. industr. 17,5 16 20 Ricavi totali (P x q.tà venduta) DC = 1.000. FC = 1.000. DC = 1.000. FC = 1.000. DC = 1.000. FC = 1.000. CV totali (CV(u) x q.tà prodotta) DC = 400. FC = 400. DC = 500. FC = 500. DC = 300. FC = 300. CF industriali DC = 0 (non ci sono CF nella direct costing ) FC = 300. DC = 0 FC = 300. DC = 0 FC = 300. Rim. Iniziali - - DC = 100. FC = 160. Rim. Finali - DC = 100. FC = 160.

Costo (di produzione) del venduto (CV + CF) DC = 400. FC = 700.000 (CV + CF) DC = 400. FC = 640. DC = 400. FC = 760. Costi di periodo (indiretti) DC = 500. FC = 200. DC = 500. FC = 200. DC = 500. FC = 200. R.O. DC = 100. FC = 100. DC = 100. FC = 160. DC = 100. FC = 40.